Was ist ein Autorisierungscode bei einer Banktransaktion?

Bevor ein Kredit- oder Debitkarteninhaber mit seiner Karte einen Kauf eines Produkts oder einer Dienstleistung abschließen kann, Der Händler führt eines von zwei Dingen aus:Er überprüft, ob das Konto des Debitkarteninhabers über ausreichende Deckung verfügt, um die Transaktion zu decken, oder er überprüft, ob ein Kreditkarteninhaber über das verfügbare Guthaben verfügt, das zum Kauf des Produkts oder der Dienstleistung erforderlich ist.

Wenn das Kreditkartennetzwerk bestätigt, dass Mittel zur Deckung der Transaktion verfügbar sind oder dass der Karteninhaber über das verfügbare Guthaben verfügt, das Netzwerk verrechnet die Zahlung und fordert die Zahlungsautorisierung von der ausstellenden Bank an. Dieser Prozess ermöglicht es einem Händler, den Verifizierungsprozess des Kundenkontos abzuschließen und einen Autorisierungscode zu erhalten. die Voraussetzung für den Abschluss des Verkaufsprozesses ist.

Bedenken Sie auch: Bankgeheimnisse, die Geld sparen

Der Bankkartenprozess

Um den Debit- oder Kreditkartenverifizierungsprozess und den Verkaufsprozess bargeldlos abzuschließen, eine Organisation muss ein Händlerkonto bei einer Bank haben. Wenn Sie dieses Konto verwenden, ein Händler leitet die Kreditkartendaten des Käufers an das Kreditkartennetzwerk weiter.

Das Kreditkartennetzwerk verrechnet die Zahlung und fordert eine Autorisierung in Form eines Transaktionsautorisierungscodes von der ausstellenden Bank an. Nach Erhalt des Codes, der Händler schließt den Verkaufsprozess ab.

Bedenken Sie auch: Wie kann ich eine Banktransaktion zurückverfolgen?

Transaktionsautorisierungsphase

Jedes Zahlungssystem stützt sich auf Debit- oder Kreditkartengenehmigungscodes oder "Transaktionsgenehmigungscodes", um zu bestätigen, dass der Händler die Zahlung für verkaufte Waren oder Dienstleistungen erhält.

Während der Zulassungsphase, es finden folgende Aktivitäten statt:

- Der Karteninhaber legt einem Händler an der Verkaufsstelle eine Debit- oder Kreditkarte zur Zahlung einer Ware oder Dienstleistung vor.

- Sobald der Kunde eine Karte an einem Kassenterminal durchzieht, Informationen über die Karte und die Transaktion werden elektronisch an die erwerbende Bank der Karte oder ihren autorisierten Transaktionsabwickler gesendet.

- Die erwerbende Bank oder ihr Prozessor leitet die Karteninformationen an ein Kreditkartennetzwerk weiter.

- Das Kreditkartennetzwerk wickelt die Zahlung ab, fordert dann die Zahlungsautorisierung bei der ausstellenden Bank der Karte unter Angabe der Kreditkartennummer an, das Ablaufdatum der Karte, die Rechnungsadresse des Karteninhabers, den Sicherheitscode der Karte und den Zahlungsbetrag.

Transaktionsauthentifizierungsphase

Wenn die Händlerbank der Bank des Karteninhabers die Belastung über das Händlerkonto vorlegt, die Bank des Karteninhabers überprüft, ob das Konto des Karteninhabers über ausreichende Deckung oder Guthaben verfügt, um die Transaktion zu "decken". Wenn beides wahr ist, die Bank übermittelt einen Autorisierungscode – eine sechsstellige transaktions- und kontospezifische Nummer – an die Händlerbank zurück, signalisiert, dass die Transaktion genehmigt werden kann.

Wenn eine Transaktion eine Anforderung für nicht verfügbare Mittel oder eine Genehmigung eines Kaufs auslöst, der das Kreditlimit eines Kunden überschreitet, die Bank des Karteninhabers lehnt die Transaktion ab und gibt keinen Autorisierungscode aus. Diese Antwort informiert die Bank des Händlers, dass die Bank des Karteninhabers die Transaktion nicht genehmigt. Der Händler wird den Kunden in der Regel bitten, eine alternative Zahlungsweise zu verwenden.

Bedenken Sie auch: So stornieren Sie eine Banktransaktion

Während der Authentifizierungsphase der Banktransaktion Folgende Aktivitäten finden statt:

-

Das Kreditkartennetzwerk übermittelt die Zahlungsautorisierungsanfrage an die ausstellende Bank der Karte.

-

Die ausstellende Bank der Karte validiert die Kartennummer;

überprüft den Kontostand des Karteninhabers oder die Limits der Karte; verifiziert die Rechnungsadresse der Karte und die zugehörige CVV-Nummer. -

Basierend auf dem Verifizierungsprozess der ausstellenden Bank, er genehmigt oder lehnt die Transaktion ab und leitet einen Autorisierungscode über das Kreditkartennetzwerk und die erwerbende Bank oder den Prozessor an den Händler weiter.

-

Die ausstellende Bank der Karte sperrt verfügbares Guthaben oder Kontoguthaben in Höhe des Einkaufsbetrags des Karteninhabers.

-

Das Point-of-Sale-System des Händlers speichert die Daten der genehmigten Berechtigung zur Weiterverarbeitung nach Abschluss des Tagesgeschäfts.

-

Der Kunde erhält vom Händler einen Kaufbeleg zum Abschluss des Verkaufs.

Transaktions-Clearing- und Settlement-Phase

Während der Transaktions-Clearing- und -Settlement-Phase, Verkaufstransaktionsdaten werden in die monatlichen Abrechnungen des Karteninhabers und des Händlers gebucht.

- Der Händler übermittelt die genehmigten Autorisierungen am Ende eines Geschäftstages an die erwerbende Bank oder den Prozessor.

- Der Acquiring-Prozessor leitet die Daten des Händlers an das Kreditkartennetzwerk weiter, um die genehmigte Transaktion abzuwickeln.

- Das Kreditkartennetzwerk leitet die genehmigten Transaktionen an die kartenausgebenden Banken weiter.

- Die kartenausgebende Bank überweist Gelder in Höhe der entsprechenden Transaktionen, abzüglich einer Interbankengebühr, die sie zwischen dem Kreditkartennetzwerk und der Acquiring-Bank verteilt.

- Das Kreditkartennetzwerk zahlt die Transaktionsgebühren der Acquiring-Bank und des Acquiring-Prozessors.

- Die erwerbende Bank schreibt dem Konto des Händlers die Einkäufe des Karteninhabers des Tages abzüglich eines Händlerrabattsatzes gut.

- Die ausstellende Bank bucht die Verkaufstransaktion auf das Konto des Karteninhabers.

-

Wie man Bargeld auf ein Bankkonto einzahlt

Wie man Bargeld auf ein Bankkonto einzahlt Die wenigsten von uns laufen heutzutage mit Bargeld herum. Es gibt so viele andere Möglichkeiten, Geld zu halten und auszugeben, wie Debitkarten und Apps wi

-

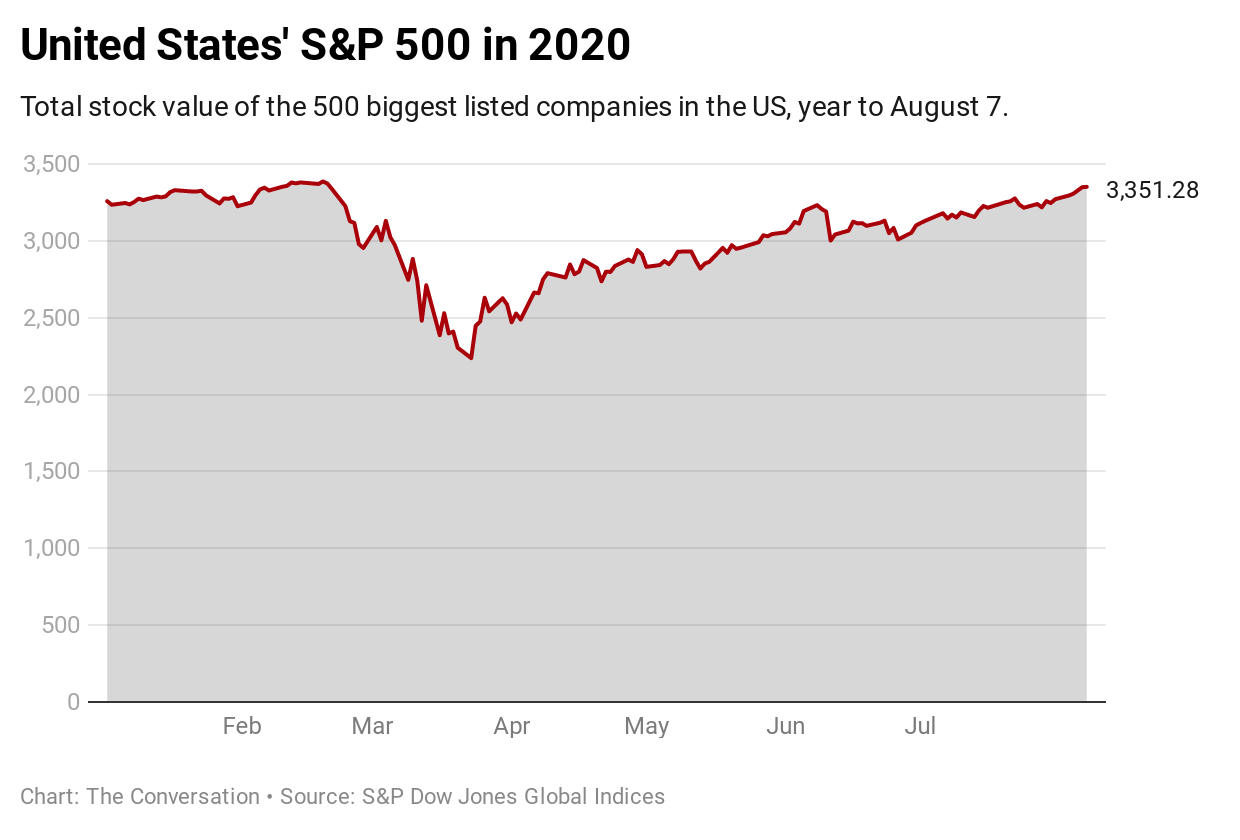

Der S&P 500 nähert sich seinem Allzeithoch. Darum trotzen Aktienmärkte der wirtschaftlichen Realität

Die Börse ist nicht die Wirtschaft. Diese alte und spielerische Maxime ist typischerweise nicht wahr:Oft ist der Aktienmarkt ein guter Indikator für die Wirtschaft und ein sehr guter Hinweis darauf,

-

13 Geldziele, die Sie bis 2017 noch erreichen können

Wir haben die Hälfte des Jahres 2016 überschritten, und vielleicht sind Sie selbst am Boden, weil Sie einige Ihrer finanziellen Jahresziele nicht erreicht haben. Das Leben kann manchmal unsere Sparplä

-

So vermeiden Sie vorschnelle Entscheidungen in Ihrer Karriere

Selbst die klügsten Menschen treffen in ihrer Karriere vorschnelle Entscheidungen. Diese schlechten Entscheidungen können zu einigen großen Karrierefehlern führen. Sprechen wir also darüber, wie Sie s

Budgetierung

-

Birchbox kommt in die Walgreens-Regale

Birchbox kommt in die Walgreens-Regale Bildquelle:@Elisall/Twenty20 Für eine Weile dort, buchstäblich jeder hatte eine Abo-Box. Sie können Kochzutaten bestellen, Hundespielzeug, Geschäftskleidung, komischer Merch für dein Lieblingssportte...

-

Lohnt es sich, für Handelsstrategien zu bezahlen? Was können Sie aus diesem Elite CurrenSea Guide lernen?

Lohnt es sich, für Handelsstrategien zu bezahlen? Was können Sie aus diesem Elite CurrenSea Guide lernen? Wenn Sie an den Finanzmärkten handeln, Sie werden einer Vielzahl von Handelsstrategien ausgesetzt sein. Es ist möglich, dass der Erfolg, den Sie mit einer Strategie erzielen, nicht mit dem Erfolg eine...

-

Die Aufhebung von Obamacare würde diese Steuern für bestimmte Familien eliminieren

Die Aufhebung von Obamacare würde diese Steuern für bestimmte Familien eliminieren Die Aufhebung des Affordable Care Act würde Steuersenkungen für einige Haushalte sowie für die reichsten Menschen des Landes bedeuten. Laut einer am Montag veröffentlichten Analyse eines fortschrittli...

-

Coronavirus und Ihre Finanzen:Wir beantworten Ihre Fragen

Coronavirus und Ihre Finanzen:Wir beantworten Ihre Fragen Wenn Sie Fragen zum Coronavirus haben und wie sich die aktuelle Situation auf Ihre Finanzen auswirken könnte, du bist nicht allein. Unsere Redakteure arbeiten fleißig daran, Ihnen die neuesten Nachric...