Geldmythos:Barvorschüsse sind dasselbe wie Käufe

Eine Barauszahlung gegen Ihre Kreditkarte kann als eine schnelle und bequeme Möglichkeit erscheinen, einen Einkauf zu bezahlen. Aber Sie sollten es sich zweimal überlegen, denn die Kosten für diese Bequemlichkeit sind hoch.

So funktionieren Barvorschüsse und die Gebühren und Zinskosten, die Sie zahlen müssen.

So erhalten Sie einen Barvorschuss

Sie können Bargeld von Ihrer Kreditkarte abheben, indem Sie das Geld an einem Geldautomaten abheben, einen Bequemlichkeitsscheck ausstellen, der möglicherweise mit Ihrer Kreditkarte geliefert wurde, oder indem Sie zu Ihrer Bank gehen und den Kassierer bitten, einen Vorschuss auf Ihre Kreditkarte zu leisten.

Ihre Kreditkarte kann ein Barvorschusslimit aufweisen, das geringer ist als der Kreditbetrag auf Ihrer Karte. Ob Ihre Kreditkarte über ein Barvorschusslimit verfügt, können Sie Ihrer Abrechnung entnehmen.

Eine andere Möglichkeit besteht darin, dass Ihre Kreditkarte einige Transaktionen als Barvorschuss behandelt, auch wenn Sie kein Bargeld erhalten. Zum Beispiel, wenn Sie Ihre Kreditkarte als Backup-Überziehungsschutz für ein Girokonto verwenden, der Vorschuss zur Deckung Ihres Überziehungskredits wird als Barvorschuss betrachtet. Zusätzlich, Zahlungsanweisungen, Überweisungen und Käufe von Kryptowährungen mit Ihrer Kreditkarte können ebenfalls als Barvorschuss behandelt werden.

Bedenken Sie auch :So erhalten Sie eine Kreditkarte mit 5 USD, 000 Kreditlimit

Wie hoch sind die Gebühren und der Zinssatz für einen Barvorschuss?

Barvorschüsse kosten mehr als normale Einkäufe über Ihre Kreditkarte. Für einen Barvorschuss wird eine Gebühr erhoben, die eine Pauschale oder ein Prozentsatz eines Barvorschusses sein kann. was auch immer höher ist. Neben der Zahlung einer Barvorschussgebühr und Zinsen, Sie zahlen auch eine Geldautomatengebühr, wenn Sie einen für den Barvorschuss verwenden.

Im Gegensatz zu normalen Kreditkartentransaktionen Barvorschüsse haben keine Nachfrist. Die Verzinsung beginnt sofort am Tag des Barvorschusses. Sie zahlen Zinsen für einen Barvorschuss, auch wenn Sie Ihren Restbetrag in jedem Abrechnungszeitraum vor Fälligkeit begleichen können.

Bedenken Sie auch: Kreditkarten:Wie funktionieren sie?

Zusätzlich, Ihnen wird ein höherer Zinssatz berechnet als für Käufe. Um die Zinsen zu reduzieren, die Sie für einen Barvorschuss zahlen, Sie müssen es so schnell wie möglich abbezahlen, auch wenn das sein kann, bevor Sie Ihre Abrechnung erhalten. Andernfalls, Sie werden die Zinsbelastungen im nächsten Abrechnungszyklus aufzinsen.

Wegen der Gebühren und der hohen Gesamtzinskosten, Barvorschüsse sind teuer und sollten nur im Notfall verwendet werden.

Die Verzinsung beginnt sofort am Tag des Barvorschusses.

Zum Beispiel, Angenommen, Sie benötigen Zugriff auf eine schnelle $500 in bar. Wenn Sie zu einem Geldautomaten gehen, du könntest am Ende zahlen $ 5 in Geldautomatengebühren und einer Barvorschussgebühr von 5 Prozent oder $25 , für insgesamt $30 an Gebühren. Zusätzlich, Sie könnten einen annualisierten Prozentsatz (APR) von . zahlen 25 Prozent an Zinskosten, obwohl Ihre Kreditkartenrate für Einkäufe möglicherweise nur 20 Prozent.

Bedenken Sie auch :Kann der 15/3 Kreditkarten-Hack Geld sparen?

Wie hoch sind die Kosten für die Belastung eines Einkaufs mit Ihrer Kreditkarte?

Im Gegensatz zu den Gebühren für Barvorschüsse Ihnen wird keine Gebühr für die Verwendung Ihrer Kreditkarte für einen Einkauf berechnet. Stattdessen, die Kreditkartenunternehmen haben Verträge mit den Verkäufern und berechnen ihnen eine Gebühr für die Nutzung ihrer Dienste.

Zusätzlich, Sie können die Zahlung von Zinsen für Ihre Einkäufe überhaupt vermeiden, wenn Sie das Guthaben Ihrer Kreditkarte vor dem nächsten Fälligkeitsdatum der Abrechnung begleichen. Kreditkartenunternehmen bieten eine Nachfrist zwischen dem Zeitpunkt, an dem Sie einen Kauf tätigen, und dem Fälligkeitsdatum der Zahlung.

Wenn Sie das Kreditkartensaldo nicht bis zum Fälligkeitsdatum begleichen, Ihnen werden Zinsen auf den ausstehenden Saldo für den nächsten Abrechnungszyklus berechnet. Jedoch, der für Einkäufe berechnete Zinssatz wird wesentlich niedriger sein als der für Barvorschüsse berechnete Zinssatz.

-

Was bedeutet Kontoabbuchung?

Kreditvereinbarung. Eine Abbuchung vom Konto ist ein steuerliches und buchhalterisches Manöver, das von einem Gläubiger durchgeführt wird. Dies bedeutet, dass sie die Schulden als Verlust bei ihrer E

-

So planen Sie die Gesundheitskosten im Ruhestand

Amerikaner machen möglicherweise einen sehr kostspieligen Fehler, wenn sie ihren Ruhestand planen. Der Finanzexperte und Autor von „Everyday Millionaires“, Chris Hogan, sagte, die Amerikaner wüssten

-

Zu den echten Frauen von „The Favourite“ gehörte Warren Buffett . aus dem 18.

Einer der Herausforderer der diesjährigen Oscars ist „The Favourite, “ ein Film, der am Hof der britischen Monarchin Queen Anne aus dem frühen 18. Konzentration auf die politischen und sexuellen I

-

Steigen Sie jetzt bei diesem führenden Telemediziner ein

Andrew Keene Während die Pandemie weiter zunimmt, Eine neue Art des Arztbesuchs wird immer beliebter:die Telemedizin. In der Tat, sogar Vor die Pandemie, Telemedizin wurde immer beliebter als die

Budgetierung

-

Sollten Sie ab 2022 in Kryptowährung investieren?

Sollten Sie ab 2022 in Kryptowährung investieren? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist Economy-Bodenversand?

Was ist Economy-Bodenversand? Egal, ob Sie über den regulären USPS versenden möchten oder über ein Unternehmen wie FedEx oder UPS gehen möchten, Sie haben mehrere Versandoptionen zu berücksichtigen, die sich in Bezug auf die Preis...

-

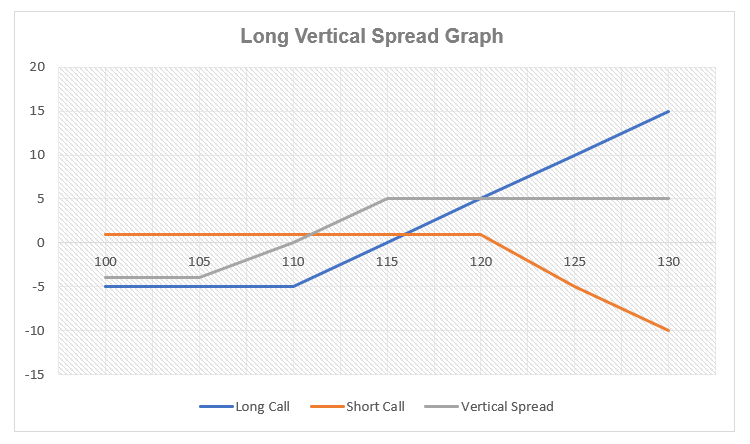

Was ist vertikale Streuung?

Was ist vertikale Streuung? Der vertikale Spread ist eine Handelsstrategie, bei der zwei Optionen gleichzeitig gehandelt werden. Es ist der einfachste Options-Spread. Eine Kombination aus einer Long-Option und einer Short-Option...

-

Calibre Home Loans Mortgage Review:Ein nationaler Kreditgeber mit Erfahrung in der Betreuung von Militärfamilien

Calibre Home Loans Mortgage Review:Ein nationaler Kreditgeber mit Erfahrung in der Betreuung von Militärfamilien Calibre Home Loans Hypothekendarlehen auf einen Blick Konventionelle Kredite: Jawohl FHA-Darlehen: Jawohl VA-Darlehen: Jawohl Refinanzierung: Jawohl Jumbo-Kredit: Jawohl Einstellba...