Überprüfen Sie die Routing-Nummer im Vergleich zur Kontonummer

Check-Routing-Nummern und Kontonummern haben wichtige Bankrollen, erfüllen jedoch sehr unterschiedliche Funktionen. Diese Zahlen zusammen haben das Banking einfacher gemacht, es den Verbrauchern zu ermöglichen, sich leicht um Gelder zu kümmern, und Händler, um die Bezahlung von Waren und Dienstleistungen sicherzustellen. Diese beiden Nummern identifizieren Ihr Konto von anderen und leiten Gelder an und von Ihrem Bankinstitut weiter.

Weiterlesen :So verifizieren Sie eine Bankleitzahl

Sie sind Identifikationsnummern

Ihre Kontonummer teilt Ihrer Bank mit, welcher Kunde das mit einer Girokontotransaktion verbundene Konto besitzt (sie identifiziert Sie). Die Bankleitzahl teilt den Banken mit, wo das Konto eröffnet wurde (sie identifizierte die Bank).

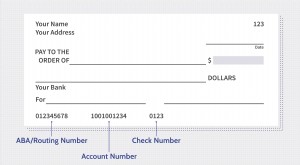

Industriestandards haben eine schnelle Identifizierung der Bankleitzahl und der Kontonummer ermöglicht, indem die Unterseite eines normalen Bankschecks untersucht wird. In den Vereinigten Staaten, eine Routing-Nummer ist neunstellig und befindet sich unten links im Entwurf.

Obwohl sich die Standards zwischen den Regionen der Welt unterscheiden, Banksysteme wurden vereinheitlicht, sodass Routing- und Bankkontonummern in ähnlicher Weise leicht identifizierbar sind, unabhängig vom Land. Kontonummern variieren in der Länge zwischen Instituten, aber in den USA steht die zweite Zahl ganz unten auf dem Scheck.

Eine Bankleitzahl leitet den Geldfluss zu oder von einer Bank. In den USA hilft dieser einheitliche Code der Federal Reserve und dem Automated Clearing House, oft als ACH bezeichnet, bestimmen, wohin Gelder angefordert oder gesendet werden sollen. Innerhalb der Bank, eine Kontonummer leitet das Institut an das entsprechende Konto, um Geld einzuzahlen oder abzuheben. Bei automatischen Abrechnungs- oder Einzahlungsvereinbarungen, die Kontonummer ermöglicht es Dritten, Gelder von einem bestimmten Konto anzufordern oder einzuzahlen und die Bankleitzahl, um das richtige Institut leicht zu finden.

Weiterlesen :So finden Sie eine Routing-Nummer ohne Scheck

Die Geschichte dieser Zahlen

Routing-Nummern wurden 1910 von der American Bankers Association entwickelt und haben sich im Laufe der Zeit weiterentwickelt, um vielen Fortschritten im Bankwesen Rechnung zu tragen. wie automatisierte Clearinghäuser und Online-Banking. Girokonten gibt es schon seit der Antike. Der moderne "Scheck" kommt vom arabischen "saqq, "das war ein schriftliches Gelübde, für Waren zu bezahlen, um das Mitführen von Bargeld in gefährlichen Bereichen zu vermeiden.

Accuity Solutions erstellt und weist neuen Institutionen Routing-Transitnummern zu, sicherzustellen, dass jede einzelne Bankeinheit gegenüber anderen leicht identifizierbar ist. Im Jahr 1911 wurde Accuity zum offiziellen Registrar der ABA-Routing-Nummern. sicherzustellen, dass jede ABA-Routennummer für jede Institution eindeutig bleibt. Einzelne Banken weisen Einzelpersonen Kontonummern zu, Unternehmen oder Gruppen durch neue Kontoeröffnungen, die von Institut zu Institut unterschiedlich sind.

Weiterlesen :Was ist eine Wire-Routing-Nummer?

Dinge zu suchen

Wenn Sie sich Ihre Kontonummer (die zweite Zahlenfolge auf Ihrem Papierscheck) ansehen, Sie werden vielleicht bemerken, dass diese Zeichenfolge so aussieht, als hätte sie 16 Stellen. Sie werden feststellen, dass zwischen den ersten 12 Zahlen und den letzten vier Trennzeichen (keine Ziffern) vorhanden sind. Die letzten vier Ziffern sind die Nummer des Schecks, den Sie betrachten.

Wenn Sie zum nächsten Scheck wechseln, Sie werden feststellen, dass die letzten vier Ziffern um eins höher sind. Wenn Sie nach oben schauen, rechte Seite Ihres Schecks, Sie sehen Ihre Schecknummer, die mit den letzten vier Ziffern unten rechts übereinstimmt.

Geben Sie diese Nummer nicht an einen Bankmitarbeiter weiter und geben Sie sie nicht in ein Online-Scheckformular ein, es sei denn, Sie sehen ein separates Feld, in dem Sie nach der Schecknummer gefragt werden.

Routing-Nummern enthalten eine Prüfziffer am Ende der Zahlenfolge, um die Integrität des Routings zu überprüfen, damit Gelder nicht an andere Orte geleitet werden. Jedoch, Bankkontonummern wurden im Laufe der Jahre leicht manipuliert, um es Kriminellen zu ermöglichen, Händler zu falschen Transaktionen zu täuschen.

Viele Händler verwenden jetzt Bankkonto-Verifizierungsdienste oder die elektronische Scheckumwandlung, um den Status von Konten zu überprüfen, bevor sie Kundenverträge eingehen. Mit dem Aufkommen von Kredit- und Debitkarten, Einige Händler haben die Annahme von Schecks vollständig eingestellt, um sich nicht auf schriftliche Bankkontoinformationen zu verlassen.

-

Was ist eine Routing-Nummer?

Eine Bankleitzahl ist eine eindeutige Nummer, die ein bestimmtes Bankinstitut identifiziert. Jede Routing-Nummer besteht aus neun Ziffern. Routing-Nummern werden manchmal als Routing-Transit-Nummer de

-

Routing vs. Kontonummer:Den Unterschied verstehen

Wenn Sie ein Bankkonto eröffnen, Ihrem Konto wird sowohl eine Kontonummer als auch eine Routingnummer zugewiesen. Beide werden benötigt, um die meisten Banktransaktionen abzuschließen. Die Zahlen ar

Budgetierung

- Wie man Geld mit einem Konto und einer Bankleitzahl abhebt

- Was ist eine Wire-Routing-Nummer?

- Standards für Bankkontonummern

- So senden Sie Geld mit einer Routing- und Kontonummer

- So lesen Sie Routing- und Kontonummern auf der Unterseite von Schecks

- So finden Sie eine Bankkontonummer und eine Bankkennung auf Schecks

- So schreiben Sie einen Scheck online mit Ihrem Konto

- Was ist eine Bankleitzahl auf einem Scheck und wozu dient sie?

- Was ist eine Routingnummer?

-

Kontonummer

Kontonummer Was ist eine Kontonummer? Eine Kontonummer ist eine eindeutige Zahlenfolge und manchmal, Buchstaben und andere Zeichen, die den Inhaber eines Kontos identifizieren und Zugriff darauf gewähren. In de...

-

Was ist eine Kontonummer?

Was ist eine Kontonummer? Eine Kontonummer ist ein einzigartiger Code, der aus Zahlen besteht, Briefe, oder andere Zeichen, und wird dem Kontoinhaber zur leichteren Bezugnahme in den Buchhaltungsunterlagen eines Finanzinstitut...