Zahlen auf der Unterseite eines persönlichen Schecks erklärt

Banken stellen häufig Informationsbroschüren zur Verfügung, in denen die Vorteile der Eröffnung eines Girokontos aufgeführt sind. Obwohl das Ausstellen eines Schecks einer der Vorteile ist, eine Erklärung einer physischen Kontrolle wird oft übersehen.

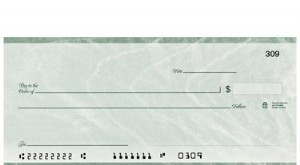

Persönliche Schecks enthalten unten aufgedruckte Zahlen, in einer Schriftart gedruckt, die es Bankcomputern ermöglicht, sie zu lesen. Es ist wichtig, dass Kontoinhaber diese Nummern verstehen, da sie Kontoinformationen anzeigen und betrügerische Schecks identifizieren können.

Weiterlesen :Überprüfen Sie die Routing-Nummer vs. Kontonummer

Die Routing-Nummer

Die ersten neun Zahlen am Ende eines persönlichen Schecks bilden die Routing-Nummer, auch als Routing-Transit-Nummer bekannt, Nummer der American Bankers Association, oder ABA-Nummer. Diese Nummer identifiziert die Bank, auf die der Scheck ausgestellt wurde.

Die Routing-Nummer ist immer neunstellig, und es wird von Bank zu Bank und manchmal zwischen Bankfilialen variieren. An beiden Enden der Routing-Nummer, gedruckte Symbole, die wie Doppelpunkte aussehen, helfen Bankcomputern, sie als Bankleitzahl zu erkennen.

Weiterlesen :So lösen Sie einen Scheck in einem Scheckeinlösungsgeschäft ein

Die Kontonummer

Die Kontonummer befindet sich rechts neben der Routing-Nummer. Die Nummer identifiziert das Konto, auf das der Scheck gezogen wurde. Die Anzahl der Stellen kann je nach Länge der Kontonummern einer Bank variieren. Diese Zahl endet mit einem Symbol ähnlich einem Apostroph.

Weiterlesen :So finden Sie die Schecknummer auf einem Scheck

Die Schecknummer

Die vier Zahlen rechts neben der Kontonummer sind die Schecknummer. Diese Nummer sollte immer mit der Schecknummer übereinstimmen, die in der oberen rechten Ecke des Schecks aufgedruckt ist.

Die Sicherstellung, dass diese Zahlen übereinstimmen, ist eine Möglichkeit, Scheckbetrug aufzudecken. Wenn die Schecknummer an der Ecke des Schecks weniger als vier Stellen hat, die Schecknummer, die auf der Unterseite des Schecks aufgedruckt ist, enthält links Nullen, um die fehlenden Ziffern auszugleichen.

Banken und Kontoinhaber verwenden Schecknummern, um bestimmte Transaktionen zu identifizieren. Wenn Sie E-Checks verwenden, Sie werden möglicherweise aufgefordert, eine Schecknummer einzugeben. Wenn ja, Zerreißen Sie den Papierscheck mit dieser Kontonummer oder Sie könnten diesen Scheck versehentlich verwenden, die springt, weil sie bereits verwendet wurde.

Was sind MICR-Nummern?

Die Zahlen am unteren Rand eines Schecks werden in einer Magnettinten-Zeichenerkennung gedruckt, oder MICR, Schriftart. Die Tinte enthält Eisenoxid und schützt vor Betrug.

Wenn Bankautomaten einen Scheck durch das Lesegerät führen, es magnetisiert zuerst die gedruckten Zeichen. Wenn der Scheck das zweite Mal durchläuft, das Lesegerät erkennt die magnetische Wellenform, ähnlich wie die Köpfe eines Tonbandgeräts Musik erkennen. Anstelle von Strichcodes wird eine magnetische Schrift verwendet, damit die Zahlen vom menschlichen Auge gelesen und überprüft werden können.

Eine kleine Geschichte

Obwohl seit der Antike Schecks zur Zahlung von Schulden verwendet werden, numerische Identifikatoren wurden erst hinzugefügt, als die American Bankers Association 1910 ein System von Routing-Nummern entwickelte. Routing-Nummern wurden entwickelt, um Endpunkte der Scheckverarbeitung zu identifizieren, während das Bankensystem landesweit wuchs. Heute, Routing-Nummern werden noch für ihren ursprünglichen Zweck verwendet, ihre Rolle hat sich jedoch erweitert, um elektronische Schecks und Online-Rechnungszahlungen zu ermöglichen.

-

Was ist die MICR-Linie auf einem Scheck?

Magnetische Tintenzeichenerkennung, oder MICR, ist eine Technologie, die von Banken verwendet wird, um die Verarbeitung von Papierschecks zu erleichtern. Magnetische Tintenzeichenerkennung, oder MICR

-

So erkennen Sie, ob ein Scheck gefälscht ist

So erkennen Sie, ob ein Scheck gefälscht ist Scheckbetrug ist in den USA ein großes Thema. Eine JP Morgan-Studie aus dem Jahr 2014 für die Association for Financial Professionals ergab, dass 82 Proze

Budgetierung

- Die Vorteile des persönlichen Sparens

- So lesen Sie einen Citibank-Scheck

- So finden Sie die Tracking-Nummer einer Bank auf einem Scheck

- Welche Bedeutung hat das Datum bei einem persönlichen Scheck?

- Die Nachteile der Verwendung von Scheckzahlungen

- So senden Sie einen eCheck

- Die Voraussetzungen zum Einlösen eines Schecks

- So lesen Sie Routing- und Kontonummern auf der Unterseite von Schecks

- So überprüfen Sie den Kontostand per Telefon

-

Was ist ein Personencheck?

Was ist ein Personencheck? Mit Schecks können Sie direkt von Ihrem Bankkonto bezahlen. Ein persönlicher Scheck ist ein Zettel, mit dem Sie Zahlungen von Ihrem Bankkonto an Unternehmen oder Einzelpersonen vornehmen können. Sie ...

-

So finden Sie die Girokontonummer auf einem Scheck

So finden Sie die Girokontonummer auf einem Scheck Scheckkontonummern sind in den auf jedem Scheck aufgedruckten Zahlencodes enthalten. Wenn Sie ein Girokonto bei einer Bank oder Sparkasse eröffnen, dem Konto wird eine eindeutige Kennung zugewiesen, ...