Vertikale Kreditspreads:Ihr Trade mit hoher Wahrscheinlichkeit?

Im Tennis, wie beim Optionshandel, unterschiedliche Strategien können für unterschiedliche Umgebungen und unterschiedliche Bedingungen geeignet sein. Manchmal, Sie sehen eine Chance, die ein höheres Risiko birgt, aber Sie nehmen es trotzdem, weil es die richtige Entscheidung für die Umwelt zu sein scheint. Das kann bedeuten, eine Weitwinkelaufnahme zu machen oder das Netz aufzuladen. Anderen Zeiten, Es ist sinnvoll, beim hochprozentigen Schlag zu bleiben – Grundschläge in die Mitte des Spielfelds zu wechseln – und sich die Gelegenheiten nach und nach zu erschließen, während Sie ihn ausarbeiten. Obwohl diese Strategie Geduld erfordert, es kann seine Belohnungen anbieten.

Beim Kauf vertikaler Spreads – eine Optionsstrategie mit definiertem Risiko, bei der Sie eine Prämie für eine geldnahe Option zahlen und die gezahlte Prämie teilweise durch den Verkauf einer Option ausgleichen, die weiter aus dem Geld ist. Und beim Kauf von Vertikalen, obwohl Ihr Risiko im Voraus definiert ist, und beschränkt sich auf die bezahlte Prämie (zzgl. Transaktionskosten), Die Strategie beginnt immer mit einer Belastung Ihres Kontos – Sie zahlen die Prämie für den Spread (weshalb er auch als „Debit-Spread“ bezeichnet wird).

Dies ist vergleichbar mit dem „Weitwinkelschuss“ im Tennis – der eine geringere Erfolgswahrscheinlichkeit haben kann, wird aber von Ihnen als Chance gesehen. Wieso den? Denn wenn Sie einen vertikalen Spread kaufen, Sie müssen in zwei Dingen Recht haben:Richtung und Zeit. Und jeder Tag, an dem Ihr Ziel nicht erreicht wird – eine Rallye der Aktie im Falle einer Long-Call-Vertikale oder eine Abwärtsbewegung der Aktie im Falle einer Long-Put-Vertikale – ist einen Tag näher am Verfallsdatum. Da mit Optionen am Geld in der Regel die höchste Zeitprämie (auch als „extrinsischer Wert“ bezeichnet) verbunden ist, der Zeitwert des langen Beins in einem vertikalen Debit-Spread wird normalerweise stärker abfallen als das des kurzen Beins. Erinnern, wenn beide Strikes bei Ablauf aus dem Geld sind, jeder wird null wert sein, und Sie haben Ihre gesamte Prämie verloren, zuzüglich Transaktionskosten.

Mitten im Gericht spielen?

Nehmen wir also an, Sie haben eine Aktie identifiziert, von der Sie glauben, dass sie eine gute Chance hat, im Kurs zu fallen – oder zumindest für Sie unwahrscheinlich ist, dass sie sich stark erholen wird. Vielleicht hat es einen ordentlichen Lauf höher gehabt, aber die Rallye scheint einen Widerstandspunkt erreicht zu haben. Sollten Sie die Aktie leerverkaufen? Sie könnten, aber das kann ein gutes Stück Kapital binden, und, theoretisch, Ihr Verlustpotenzial ist nach oben unbegrenzt, sollte die Aktie weiter nach oben klettern. Sie könnten einen Put kaufen oder einen vertikalen Put-Spread kaufen, aber wieder, wenn Sie nicht davon überzeugt sind, dass ein Rückzug der Aktie unmittelbar bevorsteht, Dies ist möglicherweise keine geeignete Strategie.

In diesem Szenario, Eine mögliche Strategie könnte darin bestehen, einen Call, der fast am Geld liegt, zu verkaufen und einen weiteren Call aus dem Geld zu kaufen Ihr kurzes Bein als Sie für Ihr langes Bein bezahlen.) Ihr maximaler Gewinn wird durch das von Ihnen aufgenommene Guthaben definiert, und Ihr maximaler Verlust wird durch die Differenz zwischen den beiden Strikes definiert, abzüglich des Kredits. Und vergessen wir nicht die Transaktionskosten, die bei Spreads höher sind als bei Single-Leg-Optionen, da Sie mehrere Trades platzieren und zusätzliche Provisionsgebühren anfallen.

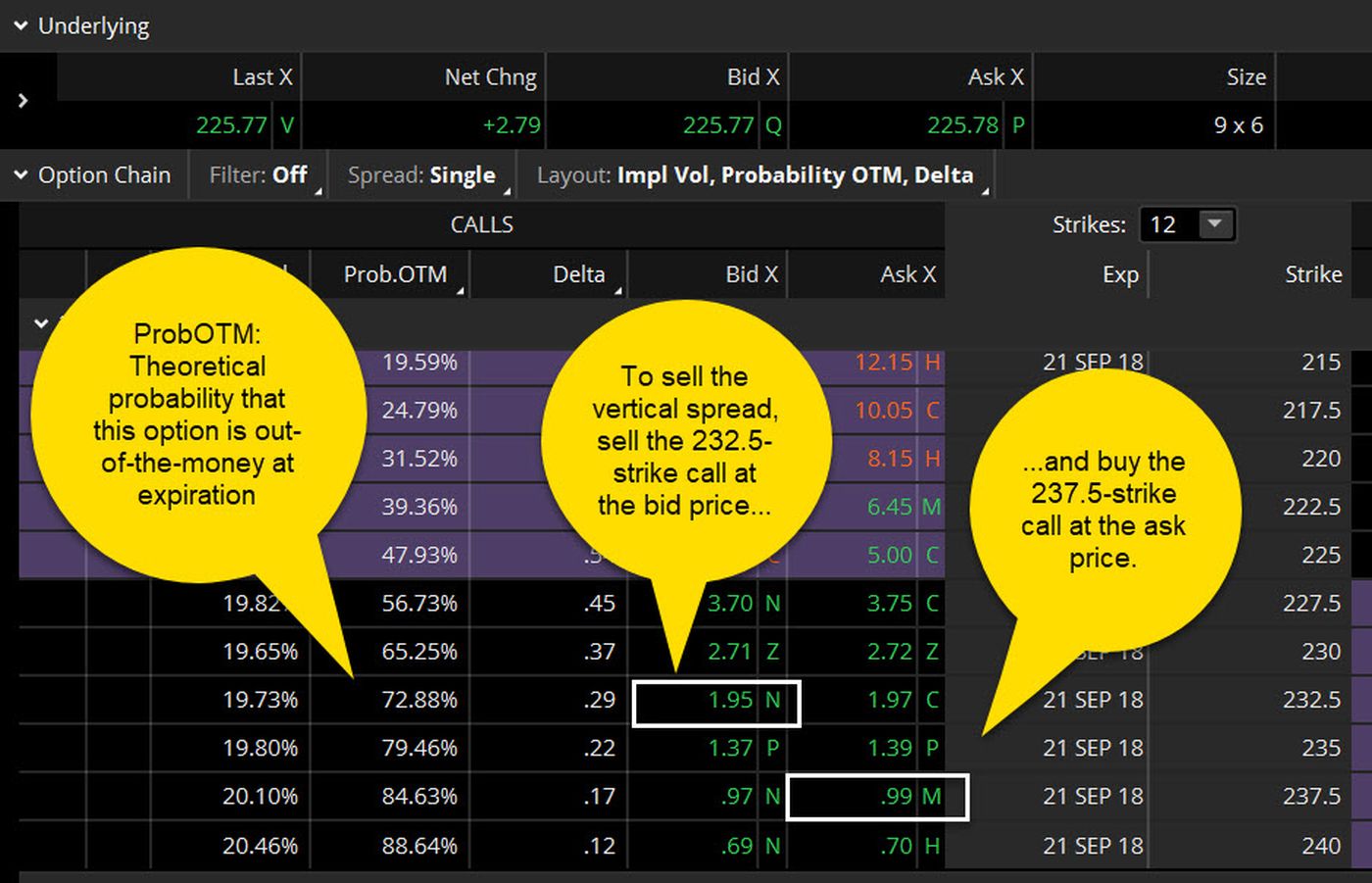

Wir neigen dazu, diese Strategie als „mit hoher Wahrscheinlichkeit, "Wie mit diesen Grundschlägen in die Mitte des Platzes. Warum? Nun, schau dir abbildung 1 an die eine typische Optionskette zeigt. Angenommen, Sie erwägen, den 232,5-Strike-Call zu verkaufen und den 237,5-Strike-Call zu kaufen („Verkauf des 232,5/237,5-Call-Spreads“). für eine Nettoprämie von (1,95 $ - 0,99 $ = 0,96 $ ).

Beachten Sie die zweite gefüllte Spalte von links, unter der Überschrift "ProbOTM". Angesichts des aktuellen Kurses der zugrunde liegenden Aktie, die Anzahl der Tage bis zum Verfall und das aktuelle vom Markt implizierte Volatilitätsniveau, der ProbOTM ist die theoretische Wahrscheinlichkeit, dass eine Option aus dem Geld verfällt. Bei etwa 73 % in diesem Beispiel, das ist ziemlich hoch. Aber selbst in einem Handel mit hoher Wahrscheinlichkeit eine Erfolgsgarantie gibt es nie.

Und merke dir, Ihre ursprüngliche Motivation für diesen Handel war, dass Sie glaubten, dass der Aktienkurs nach unten geht. Mit dieser Strategie, Es muss nicht zwischen jetzt und Ablauf sinken, damit Sie Geld verdienen. Eigentlich, es kann ruhig halten, oder sogar ein bisschen sammeln, bis zu deinem kurzen Bein, und Sie können die Prämie möglicherweise noch behalten. Und wenn die Position ausläuft oder liquidiert wird, wenn sich die Aktie in einer Warteschleife befindet, Sie können es zum nächsten Ablaufdatum erneut auflegen.

Die Risiken, und das Fazit

Klingt gut, rechts? Brunnen, es gibt immer risiken. Zuerst, wenn sich die Aktie zu oder über Ihrem Short-Strike erholen würde, diese Wahrscheinlichkeiten beginnen sich ziemlich schnell zu ändern, An diesem Punkt ist es vielleicht an der Zeit, zuzugeben, dass Sie sich geirrt haben, liquidieren und weitermachen. Die gute Nachricht ist, dass Ihr Verlust auf die Differenz zwischen Ihren Schlägen beschränkt ist. abzüglich der von Ihnen gesammelten Nettoprämie, mal den Kontraktmultiplikator von 100, abzüglich Transaktionskosten. Im obigen Beispiel also Sie können höchstens ($237,5, minus 232,5 $, abzüglich der Prämie von 0,96 USD, mal 100) = 404 $ pro Vertrag. Selbst wenn die Aktie um weitere 100 USD pro Aktie steigt, Der maximale Verlust beträgt 404 $.

Ihr anderes Risiko ist eher eine verpasste Gelegenheit als ein tatsächlicher Verlust. Wenn Ihre ursprüngliche Prämisse richtig war, und der Aktienkurs ist gefallen, viel, Sie hätten höchstens die gesammelte Prämie von 0,96 USD (mal den Multiplikator, oder $96 pro Vertrag). In diesem Fall, Vielleicht warst du besser dran, die Aktie leerzuverkaufen, oder den Put oder einen vertikalen Put-Spread kaufen.

Das Ergebnis? Der Verkauf vertikaler Kreditspreads ist möglicherweise nicht der erstaunliche Einlagerungsschuss, der die Highlight-Rolle macht. aber es kann eine Strategie mit hoher Wahrscheinlichkeit sein, die Sie im Spiel hält.

TD Ameritrade und TFNN Corp sind getrennt und nicht verbunden und nicht für die Dienste des anderen verantwortlich. Polizei, oder Kommentar.

-

Was ist ein VA Riders Eigenheimdarlehen?

Ein VA Riders Home Loan ist einfach ein VA Home Loan und ein Hypothekenreiter kombiniert. Diese beiden Elemente können zusammen oder getrennt existieren, haben aber wenig miteinander zu tun. Der V

-

So bezahlen Sie unerwartete Ausgaben, wenn Sie arbeitslos sind

Wenn Sie arbeitslos sind und das Geld knapp ist, Es ist hilfreich, Ihre Möglichkeiten zu kennen, ungeplante Ausgaben abzubezahlen. (iStock) Die aktuelle Arbeitslosenquote liegt bei 6,7% mit 10,7 Mil

-

Lagerbestandsübersicht – Lagern Sie sich mit Geschenkgutscheinen ein

Nicht jeder Anleger möchte aktiv mit Aktien und anderen Optionen handeln, es vorziehen, die mit dem Markt verbundene Zeit und Gebühren zu begrenzen. Das grenzt das Feld etwas ein, Aber es gibt immer

-

Diejenigen, die an COVID-19 sterben, besitzen am seltensten eine Lebensversicherung

US-Lebensversicherer zahlen weit weniger COVID-19-Todesfälle aus als ursprünglich erwartet. vor allem, weil das Virus überproportional Menschen mit wenig bis gar keiner Versicherung tötet. In den le

Möglichkeit

- Leads und Lags

- Structured Repackaged Asset-Backed Trust Security (STRATS)

- Den Covered Call aufdecken:Eine Optionsstrategie zur Steigerung der Portfoliorenditen

- Long-Term Equity Anticipation Securities (LEAPS)

- Eine Einführung in Delta-Hedging

- So verkaufen Sie Put-Optionen, um in jedem Markt zu profitieren

-

So budgetieren Sie als Senior

So budgetieren Sie als Senior Budgetierung hilft Ihnen, das Beste aus dem Geld zu machen, das Sie haben. Auf viele Arten, Die Erstellung eines Budgets für einen Senioren ist dasselbe wie die Erstellung eines Budgets für eine jüng...

-

Was ist die Federal Funds Rate?

Was ist die Federal Funds Rate? In den Vereinigten Staaten, Der Federal Funds Rate bezieht sich auf den Zinssatz, den Einlageninstitute (wie Banken und Kreditgenossenschaften) haben. einschließlich Giro- und Sparkonten und Darlehen....

-

So berechnen Sie eine Erhöhung um 0,25%

So berechnen Sie eine Erhöhung um 0,25% Die meisten Rechner haben eine Prozenttaste, aber der Prozentsatz kann ohne mechanische Hilfe leicht berechnet werden. Das Berechnen von Prozentsätzen kann eine ständige Quelle der Verwirrung sein, w...

-

Sollten Sie (oder jeder andere) Fantom (FTM) kaufen?

Sollten Sie (oder jeder andere) Fantom (FTM) kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...