Den Low-Volatility-Blues singen? Kalender-Spreads ausprobieren

Einer der Vorteile, die Optionsstrategien bieten, ist das Potenzial, in Aufwärts-, nach unten, oder bereichsgebundene Märkte. Selbst in ruhigen Märkten, in denen eine geringe implizite Volatilität die Optionspreise stagniert, potenzielle Möglichkeiten gefunden werden.

In den letzten Jahren hat Der Aktienmarkt hat Phasen geringer Volatilität erlebt. 2017 und 2018 zum Beispiel, der Cboe-Volatilitätsindex (VIX), der sogenannte „Angstindex“ des Marktes, “ erreichte den niedrigsten Stand seit 20 Jahren. Eine Optionsstrategie, die Sie in Phasen mit gedämpfter Volatilität in Betracht ziehen sollten, ist der Kalender-Spread („Kalender“).

Grundlagen der Kalenderstrategie

Ein Kalender ist der Verkauf einer kurzfristigen Option zusammen mit dem Kauf einer längerfristigen Option der gleichen Art und des gleichen Ausübungspreises. Es ist eine Strategie mit definiertem Risiko, wobei das Risiko typischerweise auf den Betrag beschränkt ist, den Sie für den Spread bezahlt haben, oder die Lastschrift.

Die Idee hier ist, wie die Zeit vergeht, die verkaufte kurzfristige Option wird schneller verfallen als die längerfristige Option, und der Handel könnte profitieren, wenn der Spread für mehr verkauft werden kann, als Sie dafür bezahlt haben.

Bevor wir uns selbst überholen, Lassen Sie uns zurückgehen und einen Blick darauf werfen, wie Optionspreise auf Änderungen des Preises und der impliziten Volatilität des Basiswerts reagieren. und im Laufe der Zeit.

Die Griechen verstehen

Nein, nicht Zeus, Hera, und Apoll, sondern Delta, Gamma, theta, und vega. Diese Griechen messen die Empfindlichkeit einer Option gegenüber verschiedenen Faktoren, die ihren Preis beeinflussen können. Um den Wert von Kalender-Spreads voll zu schätzen, Händler sollten mindestens ein grundlegendes Verständnis von Delta haben, theta, und vega.

Delta ist ein Maß für die Sensitivität einer Option gegenüber Kursänderungen der zugrunde liegenden Aktie. Für jede 1-Dollar-Bewegung des Aktienkurses, der Preis der Option ändert sich um den Deltabetrag. Zum Beispiel, Angenommen, eine Aktie wird bei 50 $ gehandelt, und der 50-Strike-Call ist 2 $ mit einem Delta von 0,5 wert. Wenn die Aktie 51 USD erreichen würde, ansonsten bleibt alles gleich, der Call hätte einen neuen theoretischen Wert von 2,50 USD.

Vega misst die Sensitivität einer Option gegenüber Änderungen der zugrunde liegenden Volatilität, und wird im Allgemeinen in Bezug auf eine Volatilitätsänderung von 1 % angegeben. Zum Beispiel, wenn eine Option ein Vega von 0,04 hat, ein Anstieg der Volatilität um 1 % würde die Optionsprämie theoretisch um 0,04 USD erhöhen, alles andere gleich. Im Allgemeinen, je mehr Zeit eine Option bis zum Verfall hat, desto höher ist sein vega.

Theta, auch bekannt als "Zeitverfall, " ist ein Maß für die Preissensitivität einer Option gegenüber der Zeit. Der Preis einer Option, auch bekannt als „Premium, ” setzt sich zusammen aus dem inneren Wert (der positiven Differenz zwischen dem Ausübungspreis der Option und dem Kurs der zugrunde liegenden Aktie) und dem äußeren Wert (Zeitwert). Theta schätzt, um wie viel der theoretische Wert der Option jeden Tag sinkt. Das Theta einer kurzfristigen Option fällt schneller ab als das von langfristigen Optionen. Dies ist wichtig, wenn Sie über Kalender sprechen.

Folgende, wie alle unsere Strategiegespräche, ist ausschließlich für Bildungszwecke bestimmt. Es ist nicht, und sollte nicht berücksichtigt werden, individuelle Beratung oder Empfehlung.

Strategiebeispiel:Long Call-Kalender

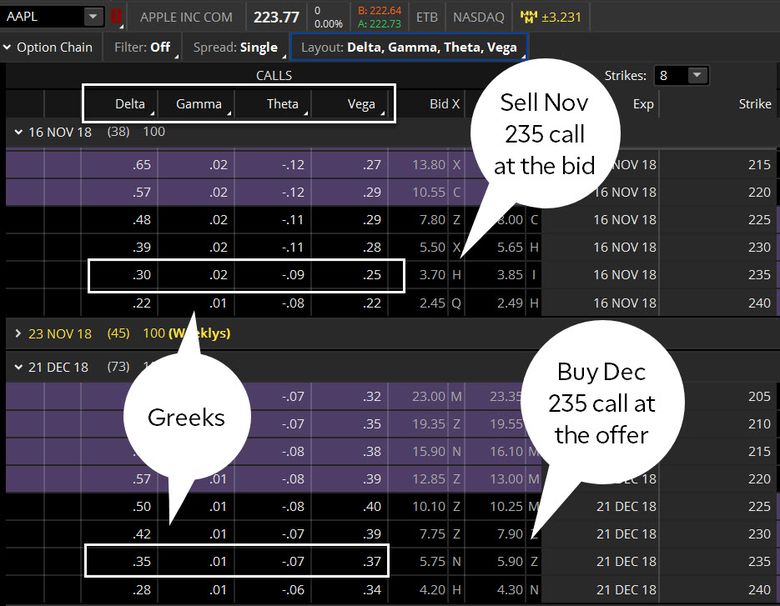

Abbildung 1 zeigt eine typische Optionskette, und als Beispiel, Wir haben die 235-Strike Calls im November (Nov) und Dezember (Dezember) hervorgehoben. Angenommen, ein Optionshändler würde einen Call vom 235. Dezember zum Angebotspreis von 5,90 USD kaufen und einen Call vom 235. November zum Geldkurs von 3,70 USD (mal den Kontraktmultiplikator von 100) verkaufen. oder (5,90 $ - 3,70 $) x 100 =220 $ zuzüglich Transaktionskosten. Beachten Sie die Griechen in der folgenden Tabelle:

Möglichkeit Delta Theta Vega Kurz November 235 Anruf0.30-0.090.25 Lang Dez. 235 Anruf0.35-0.07

0,37

So können uns die Griechen helfen, den Einfluss von Zeit und Volatilität auf den Wert des Optionsspreads zu interpretieren:

- Das Delta des Spreads beträgt 0,05 (0,35 minus 0,30 =0,05). Da das Delta positiv ist, es bedeutet, dass der Spread im theoretischen Wert steigt, wenn der zugrunde liegende Aktienkurs steigt, alles andere gleich.

- Das Theta des Spreads beträgt 0,02 (-0,07 minus -0,09 =0,02). der Spread würde also theoretisch 0,02 USD pro Tag gewinnen.

- Das Vega des Spreads beträgt 0,12 (0,37 minus 0,25 =0,12), der Wert des Spreads würde also um 0,12 $ steigen, wenn die Volatilität nur um 1 % steigen würde.

Was ist unser Ziel hier?

Mit diesem Verbreitungsbeispiel Wir erwarten, dass der Aktienkurs bei Ablauf im November in der Nähe des Strikes von 235 schließt. aber vorzugsweise darunter, die Nov-Option (das Short-Leg) würde also wertlos verfallen. Die Gutschrift, die wir für den Dezember-Anruf erhalten, trägt dazu bei, einen Teil der Kosten der Nov-Option (der langen Strecke) auszugleichen. Und weil der Spread ein positives Vega hat, Wir suchen auch nach einem möglichen Anstieg der Volatilität. Aus diesem Grund können Kalender in Umgebungen mit geringer Volatilität effektiv sein.

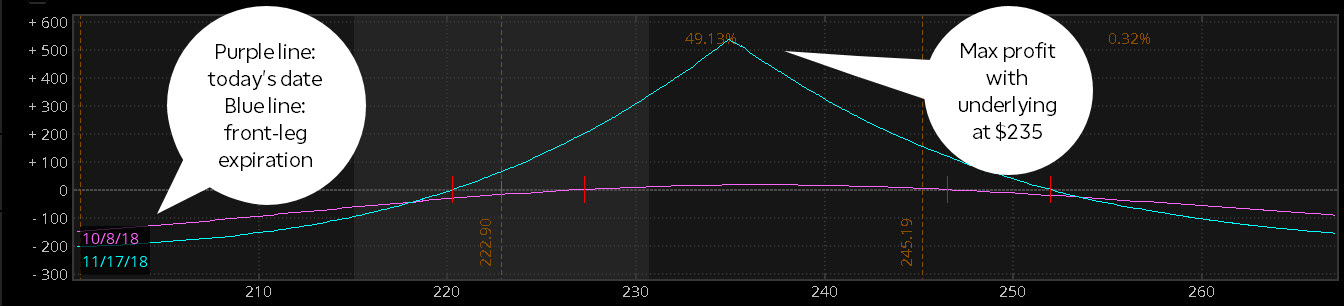

Beachten Sie, dass die gleiche Logik auch für Put-Kalender-Spreads gilt. Ansonsten bleibt alles gleich, Das Gewinnpotenzial eines Kalenders erreicht seinen Höchststand mit der zugrunde liegenden Aktie zum Ausübungspreis bei Ablauf des vorderen Legs. Siehe Abbildung 2. Denken Sie daran, obwohl, dass eine Option jederzeit vor Ablauf ausgeübt werden kann, Wenn Sie also planen, einen Kalender-Spread bis zum Ablauf des ersten Monats zu halten, Es ist wichtig, die Besonderheiten des Optionsverfalls zu verstehen.

ABBILDUNG 2:KALENDERVERTEILUNG BEI ABLAUF DES VORDERBEINS. Beachten Sie, dass die maximale Auszahlung des Spreads bei Ablauf des Nov-Kontrakts genau dem Ausübungspreis entspricht. Quelle:Die thinkorswim-Plattform von TD Ameritrade. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Die Kräfte der Volatilität und Zeit

Einer der Vorteile von Kalendern besteht darin, dass Sie keine Bewegung der zugrunde liegenden Aktie benötigen, um den theoretischen Wertanstieg des Spreads zu sehen. Erinnern, mit einer langen Kalenderspanne, Du bist positives Theta und langes Vega. Dies bedeutet, dass auch bei unverändertem Basiswert der theoretische Wert des Spreads könnte noch steigen, entweder durch eine Erhöhung der Volatilität (vega), oder der Zeitablauf (Theta).

Erinnern, das Theta des Spreads ist 0,02 (-0,09 minus -0,07 =-0,02), Der Spread gewinnt also theoretisch 0,02 USD pro Tag (mal den Kontraktmultiplikator von 100, oder 2 USD pro Tag), alles andere gleich. Ein weiterer Vorteil eines positiven Theta in einem Kalender-Spread besteht darin, dass die erhaltene Prämie für die kurze Nov-Option dazu beiträgt, einen Teil der Kosten der langen Dec-Option auszugleichen – bis die Nov-Option ihren extrinsischen Wert verliert. Siehe Abbildung 2, um den aktuellen Spread-Wert (lila Linie) und den Verfall im November (blaue Linie) als grafische Darstellung der Bewegung der zugrunde liegenden Aktie zu sehen. Beachten Sie, dass, Wenn sich der Ablauf im November nähert, die violette Linie konvergiert langsam zur blauen Linie.

Auf der thinkorswim-Plattform von TD Ameritrade können Sie diese Bewegung modellieren, indem Sie mit der rechten Maustaste auf einen Trade klicken und auswählen Analysieren > Risikoprofil . Zwischen dem Bestellticket und der Grafik, neben dem Datum, Sie sehen ein " + "-Zeichen. Wenn Sie dies auswählen, wird der Risikoanalysator auf den nächsten Tag gerollt. Wiederholen Sie dies mehrmals und beobachten Sie, wie die Linien zusammenlaufen.

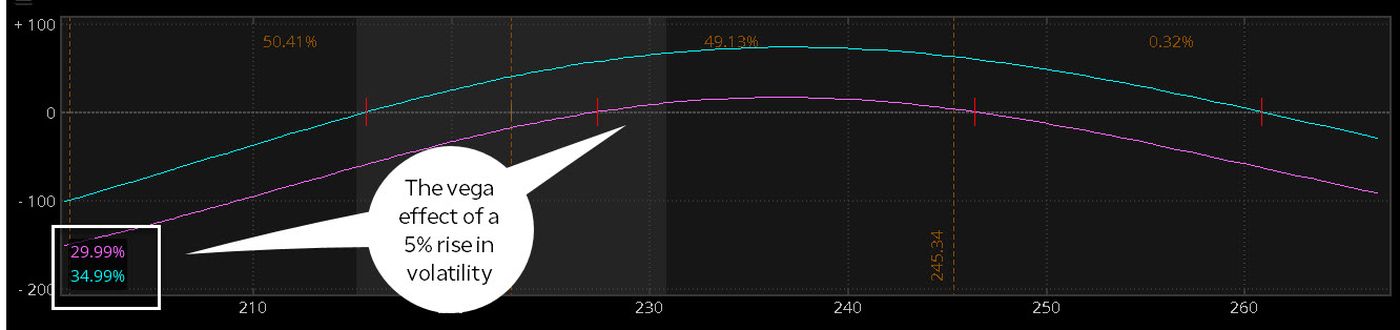

Und vergessen wir nicht die Auswirkungen der Volatilität. Abbildung 3 zeigt die Veränderung des theoretischen Wertes des Spreads bei einem Anstieg der Volatilität um 5 %. Das Vega des Spreads beträgt 0,12. Erhöhung der Volatilität um 5% im Risikoanalysator, und alles andere gleich halten, erhöht den theoretischen Wert um ungefähr (0,12 $ x 5 x Multiplikator von 100), oder ungefähr 60 $.

Die Auswirkungen von Volatilität und Zeit auf Kalender-Spreads können sie in einem ruhigen Marktumfeld mit geringer Volatilität effektiv machen. Wenn der Markt stillsteht, Theta arbeitet theoretisch zu Ihren Gunsten. Wenn der Markt in Bewegung kommt, und infolgedessen steigt die Volatilität, Sie könnten vom positiven Vega des Spreads profitieren. Aber, wie bei allen Optionsgeschäften, es gibt risiken. Wenn sich die zugrunde liegende Aktie weit genug vom Basispreis entfernt, Sie würden beginnen, den extrinsischen Wert des langen Beins zu verlieren. Und nur weil die Volatilität niedrig ist, heißt das nicht, dass sie nicht sinken kann. Vega funktioniert in beide Richtungen.

Märkte sind dynamisch:Es gibt aktive Perioden und langsame Perioden, hohe Volatilität und geringe Volatilität. Wenn Sie ein Optionshändler sind, der gelegentlich den Low-Vol-Blues singt, Erwägen Sie, einen Blick auf Kalender-Spreads zu werfen, um die richtige Notiz zu finden.

Sind Optionen die richtige Wahl für Sie?

Während der Optionshandel einzigartige Risiken birgt und definitiv nicht für jeden geeignet ist, wenn Sie glauben, dass der Optionshandel zu Ihrer Risikotoleranz und Ihrer allgemeinen Anlagestrategie passt, TD Ameritrade kann Ihnen helfen, Ihre Handelsstrategien für Optionen mit leistungsstarken Handelsplattformen zu verfolgen. Ressourcen zur Ideengenerierung, und die Unterstützung, die Sie brauchen.

Erfahren Sie mehr über die potenziellen Vorteile und Risiken von Handelsoptionen.

TD Ameritrade und TFNN Corp sind getrennt und nicht verbunden und nicht für die Dienste des anderen verantwortlich. Polizei, oder Kommentar.

-

Besser mit Geld umgehen:10 wichtige Tipps

Hatten Sie jemals das Gefühl, dass es so schwer ist, mit Ihrem Geld gut umzugehen? Die gute Nachricht ist, dass es nicht schwierig sein muss, mit Ihrem Geld gut umzugehen oder besser damit umzugehen.

-

Was ist ein angemessenes Geldgeschenk für eine Bar Mizwa?

Eine Bar Mizwa ist einer der symbolischsten und wichtigsten Anlässe für einen jungen jüdischen Mann und seine Familie. Für Gäste, die an der Bar Mizwa-Zeremonie teilnehmen, ob Familie oder Freunde, Ei

-

Was ist der Nettobarwert in der Lebensversicherung?

Wie viele Dinge im Leben, Der Kauf einer Lebensversicherung ist keine einfache Aufgabe. Ohne ein umfassendes Verständnis der Versicherungsterminologie, Policentypen und Reiter, Es ist schwierig, eine

-

Können Sie ohne Kreditkarte zu einem Geldautomaten gehen?

Sie können ohne Kreditkarte zu einem Geldautomaten gehen, Sie benötigen jedoch stattdessen eine Debitkarte. Die Verwendung eines Geldautomaten kann das Bankgeschäft schneller und effizienter machen,

Möglichkeit

-

Können Sie Ihre Lotteriegewinne nach Ihrem Tod weitergeben?

Können Sie Ihre Lotteriegewinne nach Ihrem Tod weitergeben? Bleistiftmarkierung der Lottoscheinnummern. Eine Frau in Texas erbte nach seinem Tod die Lottogewinne ihres Bruders. Jedoch, wegen fälliger Bundessteuern, Sie wurde tatsächlich aufgefordert, 18 Dolla...

-

Wie Blockchain unsere Städte verändern wird

Wie Blockchain unsere Städte verändern wird Viele Trends am Horizont bieten Chancen, die unsere Städte verändern könnten. Von selbstfahrenden Fahrzeugen und Sharing Economy bis hin zu Cloud Computing und Blockchain-Technologien, Jeder dieser Tr...

-

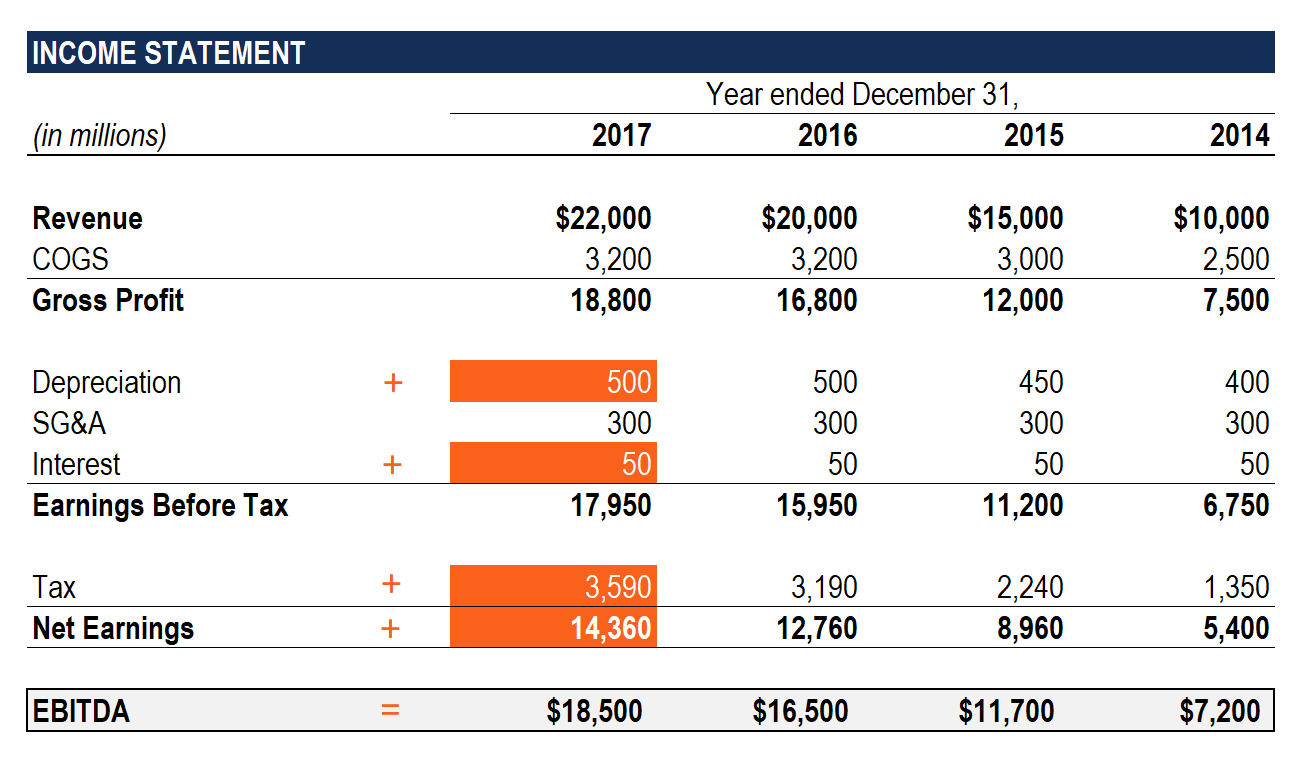

Was ist EBITDA?

Was ist EBITDA? EBITDA steht für E arnings B vor ich Interesse, T Achsen, D Wertschätzung, und EIN Tilgung und ist eine Kennzahl zur Bewertung der Betriebsleistung eines Unternehmens. Es kann als Proxy fü...

-

7 Ideen für passives Einkommen, die Ihnen helfen, aus den Schulden herauszukommen

7 Ideen für passives Einkommen, die Ihnen helfen, aus den Schulden herauszukommen Benötigen Sie ein wenig zusätzliches Geld, um Ihre Schulden zu begleichen? Passive Einkommensströme können Ihnen helfen, etwas zusätzliches Geld zu verdienen, um Ihren Tagesjob zu ergänzen. Sie könn...