Vertikale Spreads vs. Single-Leg-Optionen:Vergleich von Risiko und Ertrag

Viele Anleger und Händler, die sich in die Welt der Optionen wagen, beginnen mit Single-Leg-Optionsstrategien. Diese grundlegenden Strategien – Kauf und Verkauf von Calls und Puts – können neuen Optionshändlern helfen, die Mechanismen des Optionshandels zu verstehen. sowie die Ziele solcher Strategien:

- Risikomanagement

- Hebelkraft

- Das Potenzial, Einnahmen zu generieren

Grundlegende Strategien können auch neuen Optionshändlern helfen, die Risiken zu verstehen. Aber der nächste große Meilenstein (oder Weckruf, für einige) ist der Moment, in dem sie erkennen, dass Long-Einzeloptionen möglicherweise nicht immer die kapitaleffizienteste Methode sind.

Geben Sie … vertikale Spreads ein. Jetzt, lass dich nicht vom Namen einschüchtern; diese risikodefinierte Optionsstrategie ist nur ein Schritt nach oben (nun, eigentlich ein „Bein hoch, ” um technisch zu sein) aus dem beliebten Long Call oder Put der Einstiegsklasse. Diese Art von Einsteiger-Spread, wenn man so will, ist einfach der Verkauf einer Option in Kombination mit dem Kauf einer Option. Aber warum so etwas tun?

Es dreht sich alles um Risiko und Belohnung

Die meisten Optionshändler wissen, dass eine gute Strategie günstige Gewinnchancen bietet. und günstige Quoten beginnen in der Regel mit einer Bewertung der Risiken eines bestimmten Trades gegenüber dem potenziellen Gewinn. Abhängig vom Kursziel, das Sie für eine Aktie festgelegt haben, die Sie handeln, ein vertikaler Spread könnte Ihnen ermöglichen, kapitaleffizienter zu sein, wenn Sie Ihre Handelsziele verfolgen.

Zuerst, die Grundlagen. Ein vertikaler Long-Call-Spread ist einfach der Kauf einer Call-Option auf eine Aktie und der Verkauf eines Calls mit höherem Ausübungspreis mit derselben Laufzeit. So, zum Beispiel, wenn eine Aktie bei 185 $ gehandelt wird, Sie könnten den Strike Call von 190 USD kaufen und den Strike Call von 195 USD als Spread verkaufen.

Ein langer vertikaler Put-Spread würde den Kauf eines Puts und den Verkauf eines Puts mit niedrigerem Ausübungspreis mit derselben Laufzeit beinhalten. Wenn also eine Aktie bei 185 US-Dollar gehandelt wird, Sie könnten den Strike-Put von 180 USD kaufen und den Strike-Put von 175 USD als Spread verkaufen.

Denken Sie daran, dass der Kauf eines Calls oder eines vertikalen Call-Spreads eine bullische Tendenz hat. Das bedeutet, dass der Wert tendenziell steigt, wenn die zugrunde liegende Aktie steigt. Umgekehrt, Der Kauf eines Puts oder eines vertikalen Put-Spreads hat eine rückläufige Tendenz, Dies bedeutet, dass der Wert tendenziell steigt, wenn die zugrunde liegende Aktie fällt. Es ist erwähnenswert, dass beim Kauf von Optionen, du läufst immer gegen die uhr. Bei Ablauf, eine Option aus dem Geld verfällt wertlos, d.h. Sie verlieren die gesamte bezahlte Prämie.

Da Ihr Risiko sowohl bei der Single-Leg-Strategie als auch bei der vertikalen Long-Spread-Strategie auf die bezahlte Prämie beschränkt ist, zzgl. Transaktionskosten, Der vertikale Spread kann eine kostengünstigere Möglichkeit darstellen, Ihre Handelsziele zu verfolgen. Die Prämie, die Sie aus Ihrem Short-Strike sammeln, kann dazu beitragen, einen Teil der für Ihren Long-Strike gezahlten Prämie auszugleichen. Der Unterschied, wie wir sehen werden, ist, dass Sie Ihr Potenzial nach oben mit dem Spread begrenzen. Plus, Die Transaktionskosten sind bei Spreads höher als bei Single-Leg-Optionen.

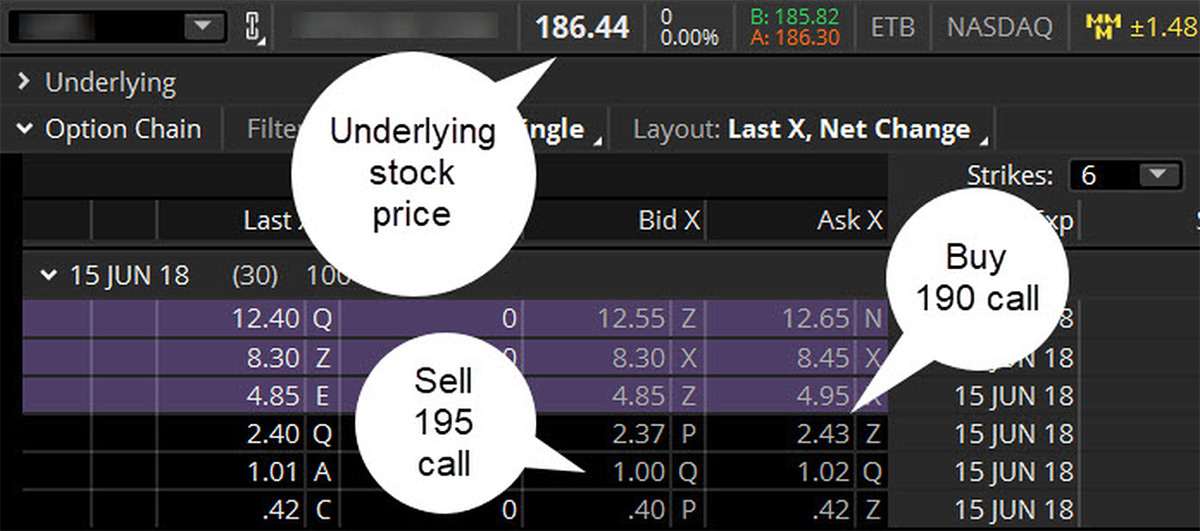

Hier ist ein Beispiel für eine typische Optionskette

Vergleichen wir also. Abbildung 1 zeigt ein Beispiel für eine typische Optionskette. Die zugrunde liegende Aktie wird bei 186,44 USD gehandelt, und die im Juni 2018 verfallenden Optionen haben 30 Tage bis zum Verfall. Angenommen, Sie haben ein kurzfristiges Kursziel von 195 USD für die Aktie festgelegt. Würden Sie den Call von 190 USD lieber zum fairen Wert von 2,43 USD kaufen, oder der $190-195 Call Spread bei $1,43 (vorausgesetzt Sie kaufen den $190 Call zum Angebotspreis und verkaufen den $195 Call zum Geldkurs)?

Denken Sie an den Multiplikator! Es ist wichtig zu beachten, dass der Multiplikator für börsennotierte US-Aktienoptionen 100 beträgt. da jeder Standard-Aktienoptionskontrakt 100 Aktien des Basiswerts repräsentiert. So, in Dollar ausgedrückt, die Gesamtprämie für den Anruf von 190 USD beträgt 243 USD. und für den Call Spread wären es 143 $, zuzüglich Transaktionskosten.

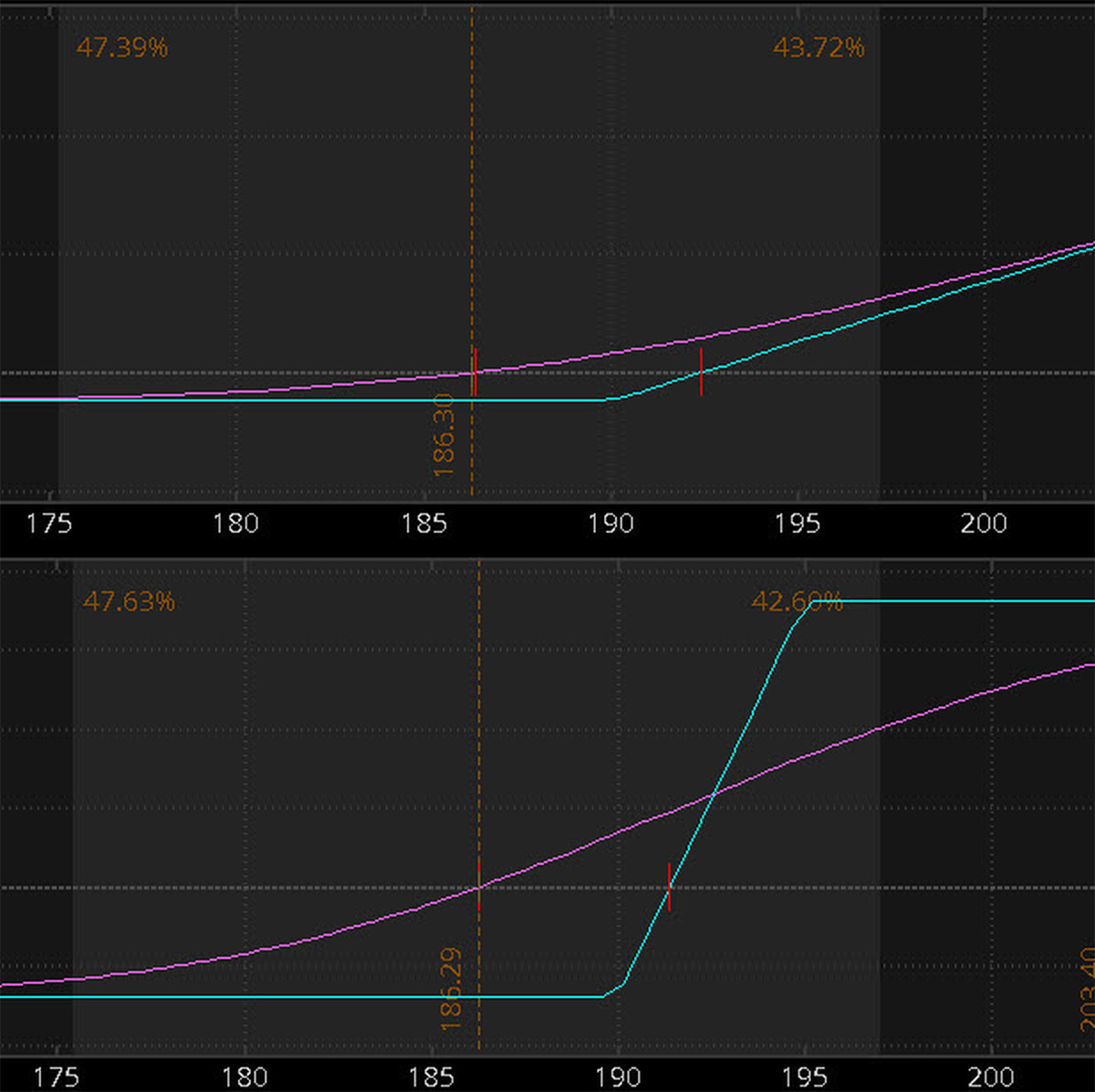

Hier ist die Analyse

Natürlich, mit der Anrufverbreitung, ein Verfallsdatumspreis von 195 USD in der zugrunde liegenden Aktie wäre der Punkt, an dem Sie das maximale Auszahlungspotenzial erhalten würden, aber hätten Sie stattdessen gerade den $ 190-Anruf gekauft, Ihr Aufwärtspotenzial würde bestehen bleiben, wenn die zugrunde liegende Aktie auf über 195 USD steigt. Zum Beispiel, wenn die Aktie bei Verfall bei 197 USD endete, Hättest du den $ 190 Call gekauft, Ihre Auszahlung wäre 197 $ minus dem Strike von 190 $, abzüglich der gezahlten Prämie von 2,43 USD, mal 100 Aktien =457 $, abzüglich Transaktionskosten.

Aber wieder, als Optionshändler, Hätten Sie diesen Trade bis auf 197 $ geritten, oder hätten Sie unterwegs nach einem Ausstiegspunkt gesucht? Erinnern, Wir haben dieses Beispiel mit der Annahme begonnen, dass Sie ein Kursziel der Aktie von 195 US-Dollar haben. Wenn also 195 US-Dollar tatsächlich Ihr Ziel waren, und damit dein Ausstiegspunkt, der vertikale Spread hätte es Ihnen ermöglicht, die gesamte Bewegung auf 195 $ zu erreichen, aber zu geringeren Einstiegskosten.

Und wenn die Aktie bei 186,44 US-Dollar blieb, oder ging runter? In jedem Fall, Sie hätten Ihre gesamte Prämie verloren, zuzüglich Transaktionskosten. Bei der Single-Call-Strategie war jedoch mehr Kapital gefährdet als beim vertikalen Spread.

Dies ist die Übung, die viele Optionshändler bei der Bewertung potenzieller Strategien durchführen. Erinnern, es dreht sich alles um risiko und ertrag.

TD Ameritrade-Netzwerk

Greifen Sie auf Live- und On-Demand-Programme von unserem Medienpartner zu, TD Ameritrade-Netzwerk, auf die über den thinkorswim zugegriffen werden kann

®

Plattform, Mobile Trader-App, oder auf der TD Ameritrade Network-Seite.

-

So beantragen Sie eine Aspire-Kreditkarte

Angeboten durch die Bank of Missouri, die Aspire-Kreditkarte ist eine ungesicherte Mastercard, die auf Einladung erhältlich ist. Um diese Karte zu beantragen, Sie müssen ein Vorabgenehmigungsschreiben

-

Krankenversicherer planen, Obamacare-Angebot trotz Rechtsstreit zu erweitern

Die Versicherer treiben ihre Pläne zur Ausweitung ihrer Angebote nach dem Affordable Care Act im nächsten Jahr voran. selbst während Bundesrichter die Verfassungsmäßigkeit des Gesundheitsgesetzes deba

-

Dieser Persönlichkeitstest schlägt Ihr Shopping-Profil vor

Persönlichkeitstests sind normalerweise großartig zum Spaß (Hallo, BuzzFeed!), aber nicht sehr wissenschaftlich fundiert. Sogar der berühmte Myers-Briggs-Indikator wird oft überbewertet, um sich selbs

-

Ist die Hermes Birkin eine gute Investitionstasche?

Reden wir über die extrem teure Hermes Birkin Tasche! Es scheint, als hätten alle Medien berichtet, dass Hermes Birkin eine bessere Investition ist als Aktien oder Gold. Nun, hier kommt mein kleines a

Möglichkeit

- Trading-Gewinn-Saison? Einige zu berücksichtigende Optionsstrategien

- Derivative Transaction Execution Facility (DTEF)

- Wenn der Kalender vertikal traf:Eine diagonale Spread-Geschichte

- 5 Aktienderivate und wie sie funktionieren

- Übersicht über LEAPS-Optionen (Long Term Equity Anticipation Security)

- Übung

-

Optionen und die Präsidentschaftswahl

Optionen und die Präsidentschaftswahl Typischerweise Der Wahltag ist ein binäres Ereignis:Entweder der demokratische oder der republikanische Kandidat gewinnt, und jedes Maß an Ungewissheit ist beseitigt, wenn die Westküste zu Bett geht. ...

-

9 Dinge, die Sie auf einem Economy-Flug immer dabei haben sollten

9 Dinge, die Sie auf einem Economy-Flug immer dabei haben sollten Das Fliegen in der Economy Class ist heute weit entfernt vom goldenen Zeitalter des Fliegens, wenn ein Standardflug kostenlose Decken zur Verfügung stellte, Mahlzeiten, und in einigen Fällen sogar alk...

-

Inverted Hammer Candle Stick Methode – Wie funktioniert es

Inverted Hammer Candle Stick Methode – Wie funktioniert es Die Welt des Online-Handels erweist sich für niemanden als profitabel, es sei denn, Sie haben eine gute Strategie zur Hand. Dies ist der Hauptgrund, warum viele Neulinge keinen Platz auf dem Markt fin...

-

So sparen Sie zehn Prozent bei Lowes und Home Depot

So sparen Sie zehn Prozent bei Lowes und Home Depot Es gibt viele Möglichkeiten, bei jedem Einkauf bei Lowes und Home Depot viel zu sparen. Da beide Geschäfte um Ihr Geschäft konkurrieren, es wird noch einfacher, bei jedem Einkauf mindestens 10 % zu sp...