Trading-Gewinn-Saison? Frischen Sie Ihre Option auf, Griechen

Der Jahreszeitenwechsel, viermal im Jahr, um genau zu sein. Im Laufe des Jahres wird der Geruch von frisch geschnittenem Gras geht in das Knirschen frisch gefallener Blätter über, und dann fällt der Schnee, und dann... beginnt der Zyklus von neuem. Keine Überraschung da.

Auch viermal im Jahr, Unternehmen melden ihre Quartalsergebnisse. Aber im Gegensatz zum Frühling Sommer, Herbst und Winter, Ergebnissaison kann überraschen. Diese Gewinnüberraschungen können positiv oder negativ sein, und die Reaktion einer Aktie kann moderat oder extrem sein. Haben Sie in dieser Saison Optionsstrategien in Betracht gezogen?

Optionen sind nicht für jeden geeignet, aber sie werden oft von erfahrenen Anlegern verwendet, die nach einer Möglichkeit suchen, Hebelwirkung zu nutzen, um auf die Richtung zu spekulieren, sowie Volatilität, während der Ertragssaison. Optionen werden auch verwendet, um potenziell dazu beizutragen, ein Portfolio gegen nachteilige Bewegungen des Portfolios selbst oder seiner Komponenten zu schützen.

Brauchen Sie einige Optionen Bildung, oder vielleicht eine Auffrischung? Wenn ja, Wir möchten eine Fremdsprache vorschlagen – Griechisch – die inoffizielle Sprache der Optionen. Das Verständnis der Optionsterminologie kann Ihnen helfen zu verstehen, wie sich die Optionspreise bewegen, und wie man potenzielle Risiken bei Optionspositionen bewertet, während der Gewinnsaison, oder zu jeder Jahreszeit.

Griechen 101

Es gibt drei Hauptvariablen, die den Preis einer Option beeinflussen:Kursänderungen des Basiswerts, Änderungen der impliziten Volatilität, und das Vergehen der Zeit. Auch Zinsen und Dividenden spielen eine Rolle, aber in der Regel in geringerem Maße, , dass Änderungen seltener auftreten. Die Sensitivität der Optionspreise gegenüber Veränderungen dieser Variablen wird zusammenfassend als „Griechen“ bezeichnet.

Delta und Gamma einer Option beziehen sich auf Änderungen des Preises des Basiswerts. Option Theta misst die Auswirkungen der Zeit. Option Vega (und ja, wir wissen, dass „vega“ kein Buchstabe im griechischen Alphabet ist), befasst sich mit Änderungen der impliziten Volatilität. Und wie Sie sich vorstellen können, vega ist während der Ertragssaison besonders wichtig. Also lass die Lektion beginnen.

Aber eine Einschränkung, bevor wir beginnen. Diese Messungen sind, im Allgemeinen, theoretisch, basierend auf einem Optionspreismodell wie dem Schwarz-Scholes Modell. Es gibt keine Garantie dafür, in der echten Welt, Der Preis einer Option bewegt sich im Gleichschritt mit den von einem Modell vorhergesagten theoretischen Veränderungen.

Option Delta und Gamma – Veränderung des Basiswerts

Der Preis einer Option ändert sich normalerweise, wenn sich der Preis des Basiswerts ändert. Delta sagt um wie viel. Sie ist definiert als die Empfindlichkeit einer Option gegenüber Kursänderungen des Basiswerts. Die Option wird sich zu einem bestimmten Prozentsatz (100% oder weniger) dessen bewegen, was der Basiswert tut. Wenn also eine Option ein Delta von 50 hat – was als 0,50 ausgedrückt werden könnte, weil es ein Prozentsatz ist – und sich der zugrunde liegende Wert um 1 USD bewegt, dann sollte sich die Option um 50 Cent bewegen.

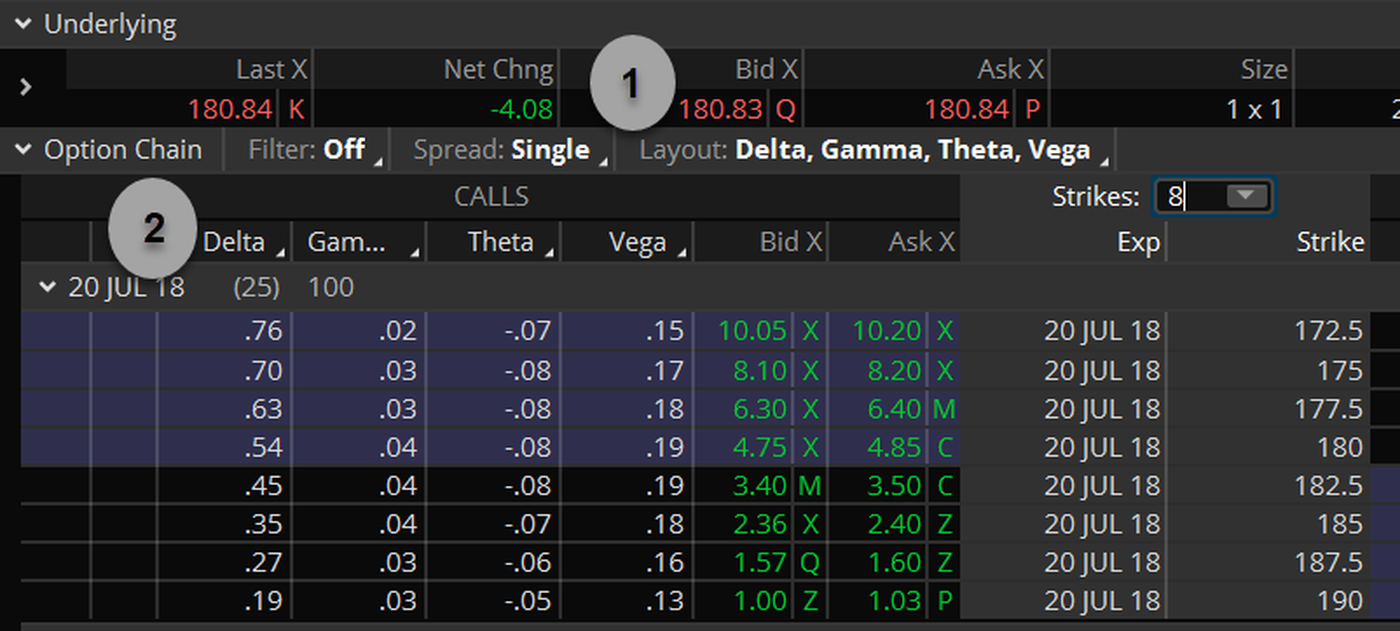

Call-Optionen haben positive Deltas, da Calls normalerweise an Wert gewinnen, wenn sich der Basiswert nach oben bewegt. setzt, auf der anderen Seite, haben negative Deltas, da sich Put-Preise normalerweise in die entgegengesetzte Richtung des Basiswerts bewegen. Aber keine Sorge; Sie müssen kein Experte für die Mathematik hinter der Preisformel sein, um all dies zu berechnen. Wenn Sie ein Kunde von TD Ameritrade sind, es ist alles für dich da auf dem thinkorswim ® Plattform von TD Ameritrade, wie in Abbildung 1 gezeigt.

ABBILDUNG 1:OPTIONSKETTE MIT GRIECHEN. Eine Kette kann konfiguriert werden, um die Griechen für jeden Schlag anzuzeigen. Unter dem Handel Tab, klicke auf Layout (1) und wählen Sie in der Optionskette (2) die Griechen aus, die Sie in Ihrem Layout sehen möchten. Diagrammquelle:Die thinkorswim-Plattform von TD Ameritrade. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Wie die zugrunde liegenden Bewegungen, jedoch, Das Delta einer Option bleibt nicht konstant. Es ändert. Optionsgamma sagt um wie viel. Es wird als die Sensitivität des Deltas gegenüber einer Kursänderung des Basiswerts um 1 USD ausgedrückt.

Hier ist ein kurzes Beispiel für Option Delta und Gamma. Nehmen wir an, ein Anruf hat ein Delta von 0,35, und 0,04 Gamma. Wenn der Basiswert um 1 USD steigen sollte, sollte der Call-Wert um sein Delta steigen, etwa 0,35 $. Aber das Delta würde auch steigen, auf etwa 0,39 (das ursprüngliche Delta von 0,35, plus sein Gamma von .04). Wenn der Basiswert also um 1 USD steigen würde, der Call-Wert sollte um etwa 0,39 USD steigen.

Delta und Gamma funktionieren bei einem Rückgang des Basiswerts um 1 USD auf die gleiche Weise – wenn ein 0,35-Delta-Call ein Gamma von 0,04 hat, ein Rückgang des Basiswerts um 1 USD würde seinen theoretischen Wert um 0,35 USD senken. und sein Delta würde auf 0,31 fallen.

Das Verständnis von Delta und Gamma kann sowohl bei direktionalen als auch bei nicht-direktionalen Handelsstrategien eine große Rolle spielen.

Option Theta – Änderung der Zeit bis zum Verfall

Eine Sache, die konstant ist, ist die Zeit, und Optionen neigen dazu, im Laufe der Zeit an Wert zu verlieren. Theta sagt um wie viel. Dieser Grieche, auch bekannt als „Zeitverfall“ oder einfach „Zerfall“, ” ist als Maß für die Empfindlichkeit einer Option gegenüber dem Zeitverfall definiert. Wenn also eine Call-Option heute 2,36 $ wert ist und ein Theta von 0,07 hat, dann wird es morgen - bei sonst gleichen Bedingungen - 2,29 Dollar wert sein.

Wenn Sie einen dieser Anrufe besitzen, Das Theta der Option würde Sie $7 pro Option kosten (0,07 $ mal den Kontraktmultiplikator von 100), um die Position über Nacht zu halten. Wenn du zehn besitzt, es würde Sie $70 pro Tag kosten. Die Person, die 10 Anrufe kurz hat, ansonsten bleibt alles gleich, hätte einen theoretischen Gewinn von 70 US-Dollar. (Denken Sie daran, dass dies theoretisch ist. Jeglicher potenzieller Gewinn aus einer Short-Optionsposition ist auf den beim Verkauf der Optionen erhaltenen Kredit begrenzt).

Der Zeitverfall ist das Herzstück von Strategien wie Eisenkondoren, Kalenderaufstriche und Schmetterlingsaufstriche.

Option Vega – Änderung der impliziten Volatilität

Wie oben erläutert, Optionspreise werden durch den Preis des Basiswerts bestimmt, die verbleibende Zeit bis zum Ablauf, Interesse, Dividenden, und Volatilität. Jede dieser Variablen ist zu einem bestimmten Zeitpunkt bekannt, mit Ausnahme der Volatilität. Sicher; wir wissen, wie viel Variabilität eine Aktie in der Vergangenheit erfahren hat (was Händler "historische Volatilität" nennen), aber niemand kennt die zukunft. Was wir tun können, jedoch, ist ein Blick auf die aktuellen Preise des Optionshandels auf dem Markt, setze die bekannten Variablen ein, und löse nach der unbekannten Variablen auf, Volatilität. Es wird implizite Volatilität (IV) genannt, weil es die Volatilität ist impliziert durch den Marktplatz.

Jeder Optionspreis und jedes Verfallsdatum kann zu einem bestimmten Zeitpunkt eine andere implizite Volatilität aufweisen. Wenn die IV steigt, Optionspreise steigen tendenziell. Wenn IV sinkt, Optionspreise neigen dazu, zu sinken. Vega sagt um wie viel, und wird als Maß für die Sensitivität einer Option gegenüber einer 1%igen Veränderung des IV des Basiswerts ausgedrückt.

Nehmen wir an, der Call, der heute 2,36 $ wert ist, hat eine implizite Volatilität von 30 %. und das Vega der Option beträgt 0,18 $. Sinkt die implizite Volatilität um 1 Prozentpunkt, zu 29%, dies würde einem Rückgang des Optionspreises um 0,18 USD entsprechen (18 USD für einen Optionskontrakt). Der Optionspreis wäre höher um 0,36 $, wenn die implizite Volatilität Rose 2 Prozentpunkte auf 32 %.

Straddles und Strangles gehören zu den Strategien, die Händlern die Möglichkeit geben, zu spekulieren oder sich gegen Änderungen der impliziten Volatilität abzusichern.

Das Verständnis der Griechen kann ein entscheidender Schritt sein, um die potenziellen Risiken und Chancen des Optionshandels zu verstehen.

Sind Optionen die richtige Wahl für Sie?

Während der Optionshandel einzigartige Risiken birgt und definitiv nicht für jeden geeignet ist, wenn Sie glauben, dass der Optionshandel zu Ihrer Risikotoleranz und Ihrer allgemeinen Anlagestrategie passt, TD Ameritrade kann Ihnen helfen, Ihre Handelsstrategien für Optionen mit leistungsstarken Handelsplattformen zu verfolgen. Ressourcen zur Ideengenerierung, und die Unterstützung, die Sie brauchen.

Erfahren Sie mehr über die potenziellen Vorteile und Risiken von Handelsoptionen.

TD Ameritrade und TFNN Corp sind getrennt und nicht verbunden und nicht für die Dienste des anderen verantwortlich. Polizei, oder Kommentar.

-

Wie funktionieren Cash-Out-Refinanzierungen?

Wenn Sie ein Eigenheimbesitzer sind, der das Eigenkapital nutzen möchte, das Sie in Ihrem Haus aufgebaut haben, Sie könnten sich überlegen, wie Ihnen eine Refinanzierung mit Cash-out helfen könnte, Ih

-

Dieser Kalender wird Ihnen Tausende retten

Bildquelle:@liek52/Twenty20 Bis Sie ein Eigenheim besitzen, Sie denken in einer anderen finanziellen Zeitskala als früher. Vielleicht waren Studienkredite das größte langfristige Geldproblem in Ihrem

-

Wie melde ich Lebensmittelmarkenbetrug in Georgien?

Wie melde ich Lebensmittelmarkenbetrug in Georgien? Lebensmittelmarken werden über das Supplemental Nutrition Assistance Program in Georgia vergeben. Obwohl das Programm darauf abzielt, Haushalte mit

-

27 flexible hochbezahlte Teilzeitjobs zum Start heute

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Von hochbezahlten Teilzeitjobs würden alle profitieren! Von

Möglichkeit

-

Wie man finanzielle Stabilität nach einer Scheidung aufbaut

Wie man finanzielle Stabilität nach einer Scheidung aufbaut Finanzielle Instabilität ist für fast drei Viertel der 25 Millionen Geschiedenen dieses Landes Realität. Eine Studie von TD Ameritrade befragte 2, 000 Teilnehmer, um zu prüfen, wie sie nach einer Sche...

-

Was ist ein nominierter Berater (NOMAD)?

Was ist ein nominierter Berater (NOMAD)? Ein nominierter Berater (NOMAD) bezieht sich auf ein Finanzdienstleistungsunternehmen, das ein Unternehmen nutzt, um am Alternative Investment Market (AIM) der London Stock Exchange platziert zu werde...

-

Was tun bei einem in der Post verlorenen Brief

Was tun bei einem in der Post verlorenen Brief Einen verlorenen Brief aufzuspüren ist in vielen Fällen nicht unmöglich. Briefe mit Priorität gesendet, zertifiziert, Eingetragen, Versicherte und Expresssendungen werden beim Drucken des Etiketts mi...

-

So entfernen Sie einen Namen aus einer Hypothek in Kanada

So entfernen Sie einen Namen aus einer Hypothek in Kanada Normalerweise ein aus einer Hypothek entfernter Name ist das Ergebnis der Auflösung einer Ehe oder Lebensgemeinschaft. Um einen Namen legal aus einer Hypothek in Kanada zu entfernen, Sie müssen dies m...