Auf der Suche nach einem potenziellen Vorteil? Optionen Statistik,

Sind Sie ein aufstrebender Optionshändler? Oder suchen Sie als Aktienhändler zusätzliche Informationen zu den von Ihnen gehandelten Aktien? Auch wenn Sie sich noch nie in die Welt des Optionshandels gewagt haben, Sie können immer noch davon profitieren, zu wissen, aus welcher Richtung die Winde der Optionen wehen.

Put- und Call-Optionen werden von professionellen Händlern und institutionellen Anlegern verwendet, um das Risikomanagement zu unterstützen, die Renditen möglicherweise steigern, und spekulieren. Nach ihrer Handelsaktivität – aktive Ausübungspreise, Liefermonate, Handelsvolumen, und so weiter – könnte Ihnen eine Vorstellung davon geben, wie diese Profis die Marktrichtung und mögliche Druckpunkte sehen. Sind sie, zum Beispiel, nach oben oder nach unten blicken? Wie viel erwartete Volatilität im Markt eingepreist ist, und wie verhält sich das im Vergleich zu den tatsächlichen, realisierte Volatilität? Und was ist mit dem Optionsvolumen – hat es sich erwärmt?

Die Denkerschwimmen ® Plattform hat die Antworten auf diese Fragen und mehr, alles an einem Ort. Dieser Ort heißt Die heutigen Optionsstatistiken , und finden Sie auf der Plattform unter dem Handel Registerkarte (siehe Abbildung 1). Lesen Sie weiter für einen Überblick über die wichtigsten Funktionen, und entdecken Sie, wie Trader und Investoren all diese Informationen zu den in Scheiben geschnittenen und gewürfelten Optionen nutzen können.

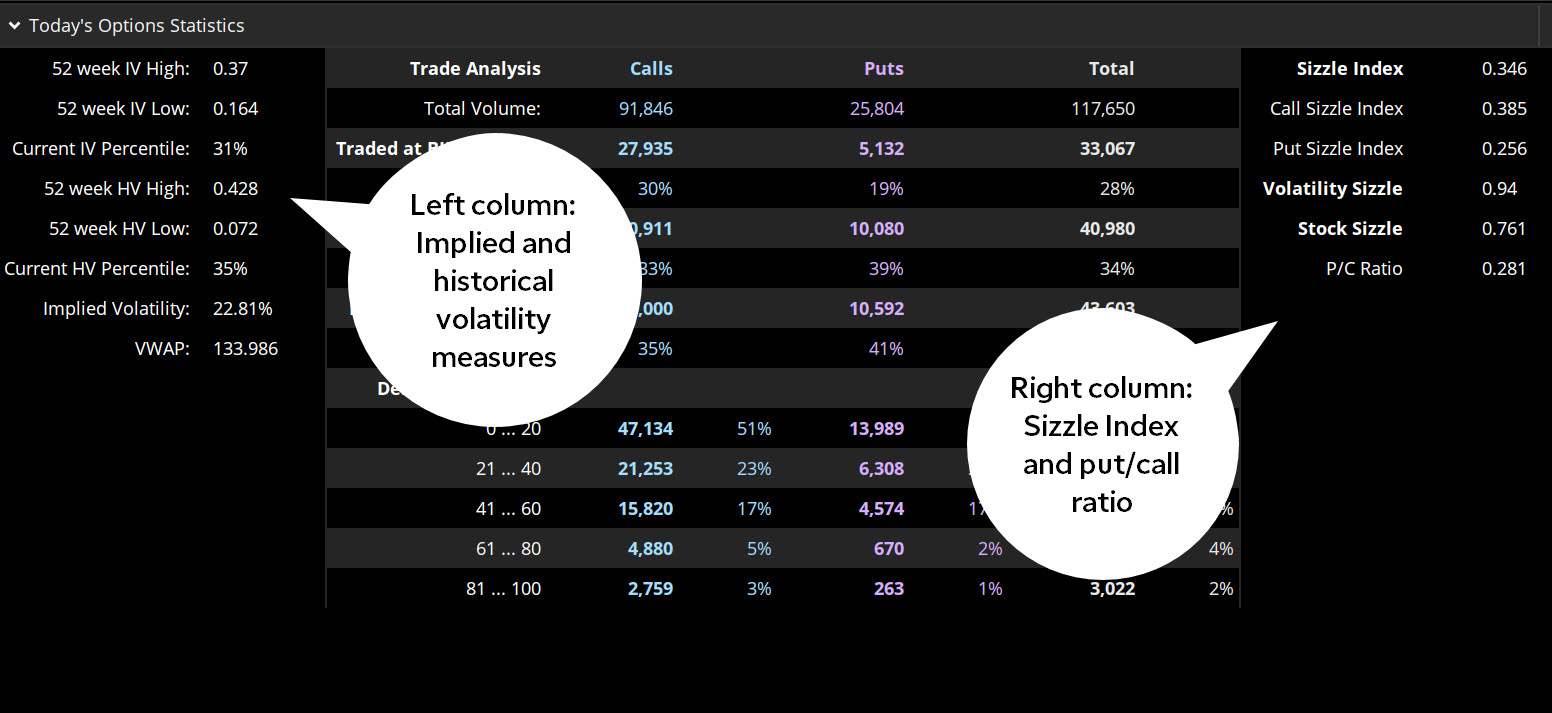

ABBILDUNG 1:OPTIONEN STATS. Implizite und historische Volatilität, der Sizzle-Index, und das Put/Call-Verhältnis sind nur einige der verfügbaren Optionsstatistiken. Diagrammquelle:the thinkorswim ® Plattform von TD Ameritrade. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Behalten Sie die Vol im Auge

Die linke Spalte der Optionsstatistikseite ist den Maßen der Volatilität (Vol) gewidmet – sowohl der historischen als auch der impliziten Volatilität – und wie sich die aktuellen Werte im Vergleich zu den im letzten Jahr beobachteten Werten verhalten.

Die implizite Volatilität (IV) ist die Marktprognose der zukünftigen Variabilität der zugrunde liegenden Aktie. Er berechnet sich aus den Preisen der aktuell gelisteten Optionen, und wird als annualisierter Wert ausgedrückt. Zum Beispiel, die Aktie in Abbildung 1 zeigt einen aktuellen IV-Wert von 22,81 %. Der Optionsmarkt kalkuliert also im Wesentlichen eine Schwankung von 23% um den aktuellen Preis ein. Aber wieder, das ist eine annualisierte Messung. Andere Daten auf der Seite können helfen, sie in die richtige Perspektive zu rücken.

- 52 Wochen IV Hoch/Niedrig. Während des letzten Jahres, die Aktie in Abbildung 1 hat eine IV von 37 % und nur 16,4 % erreicht.

- Aktuelles IV-Perzentil. Der Wert von 31 % bedeutet, dass der aktuelle IV-Wert von 22,81 im niedrigsten Drittel aller IV-Werte des letzten Jahres liegt. Anders ausgedrückt, in den letzten 52 Wochen, 69 % der Zeit, implizite Vol war höher als jetzt.

Daher ist die implizite Volatilität bei dieser Aktie derzeit relativ niedrig. Ist es gerechtfertigt? Eine Möglichkeit, Ihnen bei der Entscheidung zu helfen, besteht darin, die IV-Daten mit den historischen Volatilitätsdaten (HV) zu vergleichen.

IV ist eine zukunftsgerichtete Maßnahme, die vom Optionsmarkt impliziert wird. HV, im Gegensatz, ist rückwärtsgewandt. Es ist ein gleitender Durchschnitt der tatsächlichen Kursschwankungen der Aktie in den letzten 52 Wochen.

- 52 Wochen HV Hoch/Niedrig. Beachte das, im Laufe des letzten Jahres, Der HV der Aktie lag bei 42,8% und bei 7,2%. Es war also manchmal ziemlich volatil und zu anderen Zeiten relativ statisch.

- Aktuelles HV-Perzentil. Bei 35 %, der aktuelle HV-Wert stimmt ungefähr mit dem aktuellen IV-Perzentil überein.

Wie könnte ein Händler diese Messwerte bewerten? Wenn Sie der Meinung sind, dass IV und HV auf und ab folgen sollten, Ein IV, das niedriger als HV ist, könnte darauf hindeuten, dass IV die potenzielle Kursänderung der Aktie unterschätzt. Eine IV, die höher als die HV ist, könnte das Gegenteil vermuten lassen. Mit anderen Worten, Der Vergleich der beiden kann eine nützliche Methode sein, um zu verstehen, wie viel erwartete Volatilität in Optionen eingepreist wird und wie viel sie tatsächlich eintreten wird. Ansonsten bleibt alles gleich, höhere IV im Vergleich zu HV deutet darauf hin, dass Optionen teuer sind, während eine niedrigere IV darauf hindeutet, dass Optionen kostengünstig sind. Merken Sie sich, jedoch, dass die Wertentwicklung in der Vergangenheit keine Garantie für zukünftige Ergebnisse ist.

Für den Optionshändler Dies können wichtige Überlegungen bei der Auswahl einer Handelsstrategie sein. Einige Strategien, wie der Kauf von Single-Leg-Optionen und vertikalen Spreads oder der Kauf eines Kalender-Spreads, kann in einem Umfeld mit geringem Volumen attraktiver sein. Andere Strategien, wie gedeckte Anrufe, Verkauf von barbesicherten Puts, und kurze vertikale Spreads, kann eine Umgebung mit hohem Volumen begünstigen.

Wenn Sie einen anderen Datenpunkt wünschen, Sie könnten die Optionsstatistiken für einen breiteren Marktindex abrufen, wie der S&P 500 Index (SPX). Gehen Sie einfach zum Handel Tab, tippe das Symbol ein, und überprüfen Sie die Messwerte. Wie sind die Höchst-/Tiefstwerte und die Perzentilwerte im Vergleich zu denen Ihrer Aktie?

Was ist Kochen?

Die rechte Spalte auf der Seite mit den Optionsstatistiken ist den Volumenindikatoren gewidmet – was angesagt ist und was nicht. Eine Möglichkeit, die Hitze zu messen, besteht darin, das Zischen zu überprüfen.

Der Sizzle-Index ist ein Maß für ungewöhnliche Optionsaktivitäten – insbesondere Es ist ein Verhältnis des aktuellen Volumens einer Aktie und ihres durchschnittlichen täglichen Volumens (ADV) während der letzten fünf Handelssitzungen. Ein Sizzle-Index-Wert von mehr als 1,0 bedeutet, dass das aktuelle Volumen höher ist als in den letzten fünf Tagen. Ein Wert unter 1,0 impliziert das Gegenteil. Je weiter das Maß von 1,0 entfernt ist, desto mehr weicht er vom Tagesdurchschnitt ab. Ein Knistern von 4,0 zeigt an, dass die Lautstärke viermal so hoch ist wie der Durchschnitt; ein Knistern von 0,5 bedeutet ein Volumen von der Hälfte des Durchschnitts.

Für den Aktienhändler Die Verfolgung ungewöhnlicher Optionsvolumina kann Hinweise auf die Stärke einer Richtungsbewegung geben. Zum Beispiel, Ein Anstieg des Sizzle-Index während einer großen Auf- oder Abwärtsbewegung der Aktie könnte auf eine Stärke in dieser Richtung hinweisen. Umgekehrt, eine große Bewegung bei geringem Volumen könnte auf mangelnde Überzeugung der Aktienbewegung hindeuten und könnte sogar eine Umkehr des vorherrschenden Trends signalisieren.

Schneiden und würfeln weiter, Sie werden sehen, dass es für Calls und Puts separate Sizzle-Messwerte gibt. Ein Blick darauf, wo die ungewöhnlichen Optionsaktivitäten auftreten, könnte einen Hinweis darauf geben, wohin die Aktie gehen könnte – oder wo die wichtigsten Kursniveaus liegen könnten. nach den großen Optionsspielern, die dieses ganze Volumen erzeugen.

Auf der Suche nach Aktien mit einem knisternden Optionsvolumen?

Die thinkorswim-Plattform kann die schwere Arbeit für Sie übernehmen. Unter dem Scan Tab, auswählen Aktienhacker > Alle optional . Legen Sie Ihre Brutkriterien fest und führen Sie den Scan aus.Die Relativitätstheorie (Put and Call)

Eine letzte erwähnenswerte Optionsstatistik ist der Put/Call (P/C Ratio), eine der ältesten und bekanntesten Optionsstatistiken auf dem Markt. Seine Schönheit liegt in seiner Einfachheit – es ist nur das gesamte Put-Volumen geteilt durch das gesamte Call-Volumen im selben Zeitraum. Das ist es. Wenn also das Volumen von Calls und Puts gleich ist, das Verhältnis wäre 1,0. Wenn doppelt so viele Calls wie Puts gehandelt werden, es wäre 0,5; wenn Puts doppelt so viele Calls haben, das Verhältnis wäre 2,0; und so weiter.

Es wird davon ausgegangen, dass das Verhältnis einen direktionalen Bias impliziert – ein höheres Put-Volumen (d. h. ein P/C-Verhältnis über 1,0) würde eine rückläufige Stimmung implizieren, während ein höheres Call-Volumen eine bullische Stimmung implizieren würde. Aber Vorsicht:Hinter dem P/C-Verhältnis steckt möglicherweise mehr, als man denkt. Das Optionsvolumen an sich weist nicht immer auf eine Voreingenommenheit hin. Das hängt zum Teil davon ab, wer kauft und verkauft und warum.

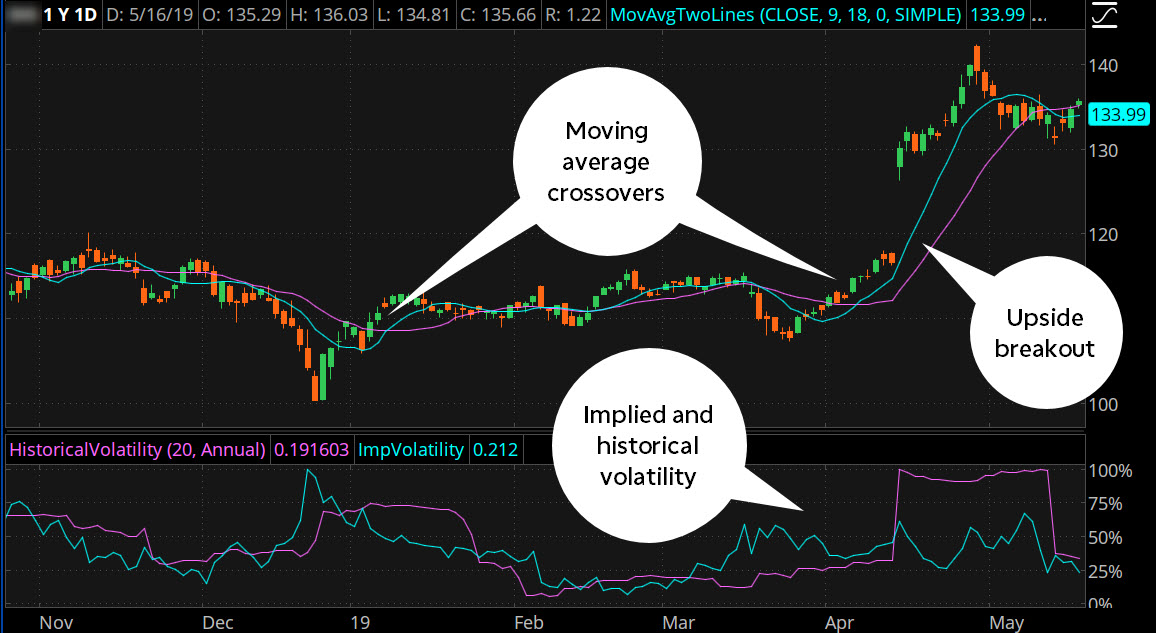

Wie die Volatilitäts- und Brutstatistiken, das P/C-Verhältnis wird am besten in Verbindung mit anderen Indikatoren verwendet. Wenn Sie der technischen Analyse folgen, zum Beispiel, Sie können Optionsstatistiken zusammen mit gleitenden Durchschnitten verwenden, Ausbrüche, oder andere Diagrammwerkzeuge (siehe Abbildung 2).

ABBILDUNG 2:OPTIONEN STATS MIT TECHNIK. Optionsstatistiken können am effektivsten sein, wenn sie mit anderen Indikatoren verwendet werden. Diagrammquelle:the thinkorswim ® Plattform von TD Ameritrade. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Alternative, Wenn Sie ein längerfristiger Trader sind, der fundamentale Indikatoren wie Unternehmensfinanzen verfolgt – Gewinn- und Umsatzwachstum, zum Beispiel – oder makroökonomische Daten, die die zukünftige Rentabilität eines Unternehmens beeinflussen könnten, Erwägen Sie, die Aktion Optionen zu befolgen. Implizite und historische Volatilität, der Sizzle-Index, und das Put/Call-Verhältnis könnte Hinweise darauf geben, dass institutionelle Händler und andere Marktprofis eine Änderung der Windrichtung signalisieren.

Egal welche Produkte Sie handeln oder wie oft Sie damit handeln, Optionsstatistiken können Ihnen helfen, fundiertere Handelsentscheidungen zu treffen.

-

Was ist EBITDARM?

EBITDARM steht für Earnings Before Interest, Steuern, Abschreibungen, Amortisation, Mieten, und Verwaltungsgebühren. Es ist eine FinanzmetrikAnalysis of Financial StatementsWie man eine Analyse von Ja

-

Arten von Geldautomaten

Kunden aktivieren den Geldautomaten, indem sie ihre Debit- oder Kreditkarte durchziehen und eine numerische PIN eingeben, oder persönliche Identifikationsnummer. Stadtbewohner finden in Großstädten a

-

Nutzung des Priority Pass für Flughafenvorteile

Ich habe J.D. 2013 beim allerersten Money Chautauqua in Ecuador kennengelernt. Wir sehen uns nur ein- bis zweimal im Jahr. Wenn wir es tun, Wir haben viel Spaß. Ein Teil des Spaßes für mich neckt

-

Buchhaltungsforen – Übersicht

Es gibt mehrere Buchhaltungsforen im Internet, die sowohl Studenten als auch Berufstätigen aus verschiedenen Standorten die Möglichkeit bieten, sich zu vernetzen und miteinander in Kontakt zu treten.

Möglichkeit

-

So finden Sie einen Optiker, der Medicare einnimmt

So finden Sie einen Optiker, der Medicare einnimmt Um Ihre Medicare-Leistungen in Anspruch zu nehmen und den geringstmöglichen Betrag für die medizinische Versorgung zu zahlen, Sie sollten überprüfen, ob sich der Arzt für die Einnahme von Medicare ent...

-

Eine günstige Möglichkeit, Teppiche zu desinfizieren

Eine günstige Möglichkeit, Teppiche zu desinfizieren Da Ihr Teppich die ganze Zeit benutzt wird, es wird mit der zeit schmutzig. Wenn Sie es reinigen und desodorieren möchten, ohne viel Geld auszugeben, Sie haben eine Reihe von Möglichkeiten zur Verfügu...

-

Was ist die Ausschüttungsrendite?

Was ist die Ausschüttungsrendite? Die Ausschüttungsrendite ist definiert als ein Maß für die jährlichen Einkommenszahlungen an die Anteilinhaber, durch einen A-REIT oder einen ETF, als Prozentsatz oder Teil seines Einheitspreises. Es ...

-

Was ist Nominalrendite?

Was ist Nominalrendite? Die Nominalrendite ist ein fester Prozentsatz, der für festverzinsliche Wertpapiere berechnet wird. oder fest, Zinszahlungen und Rückzahlungen, die einer angegebenen Rendite für eine Anleihe entsprech...