Zeitverfall

Was ist Zeitverfall?

Der Zeitverfall ist ein Maß für die Rate des Wertverlusts eines Optionskontrakts aufgrund des Zeitablaufs. Der Zeitverfall beschleunigt sich, wenn die Zeit bis zum Verfall einer Option näher rückt, da weniger Zeit bleibt, um einen Gewinn aus dem Handel zu erzielen.

Die zentralen Thesen

- Der Zeitverfall ist die Rate der Wertänderung zum Preis einer Option, wenn sie sich dem Verfall nähert.

- Je nachdem, ob eine Option im Geld (ITM) ist, Zeitverfall beschleunigt sich im letzten Monat vor Ablauf.

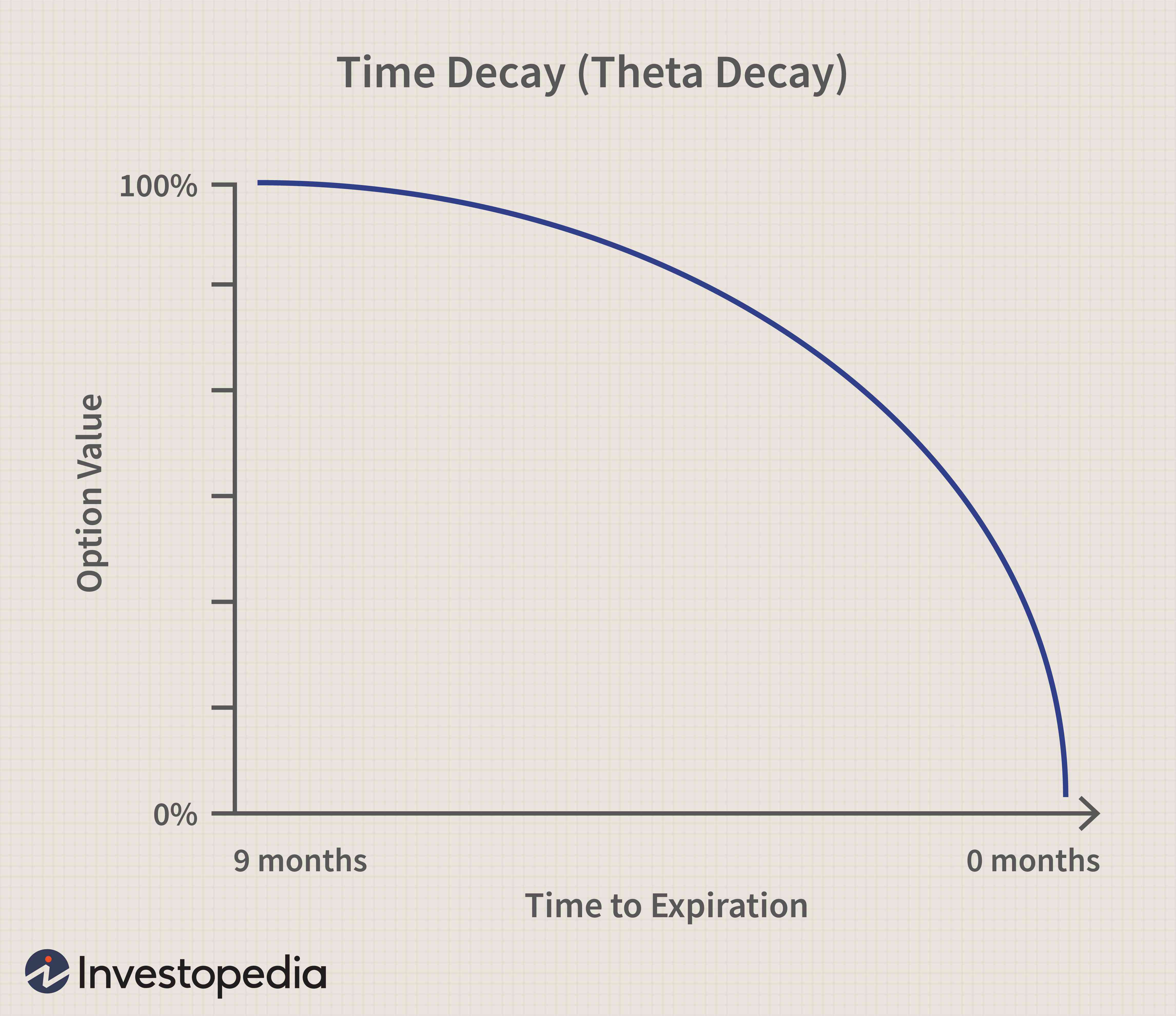

- Je mehr Zeit bis zum Ablauf bleibt, je langsamer die Zeit abklingt, je näher der Ablauf ist, desto mehr Zeitverfall nimmt zu.

So funktioniert Time Decay

Der Zeitverfall ist die Wertminderung einer Option, wenn sich der Zeitpunkt bis zum Verfallsdatum nähert. Der Zeitwert einer Option gibt an, wie viel Zeit in den Wert – oder die Prämie – für die Option eingeht. Der Zeitwert nimmt ab oder der Zeitverfall beschleunigt sich, wenn das Verfallsdatum näher rückt, da ein Anleger weniger Zeit hat, um einen Gewinn aus der Option zu erzielen.

Diese Figur, wenn berechnet, wird immer negativ sein, da sich die Zeit nur in eine Richtung bewegt. Der Countdown für den Zeitverfall beginnt mit dem erstmaligen Kauf der Option und läuft bis zum Verfall.

Zeitverfall wird auch Theta genannt und ist als eine der Optionen Griechen bekannt. Andere Griechen sind Delta, Gamma, vega, und rho, und diese Formeln helfen Ihnen, die mit einem Optionshandel verbundenen Risiken einzuschätzen.

Besondere Überlegungen

Um zu verstehen, wie sich der Zeitverfall auf eine Option auswirkt, Wir müssen zunächst prüfen, was den Wert einer Option ausmacht. Optionskontrakte geben Anlegern das Recht, Wertpapiere zu kaufen oder zu verkaufen, wie Aktien, zu einem bestimmten Preis und zu einem bestimmten Zeitpunkt. Der Ausübungspreis ist der Preis, zu dem der Optionskontrakt bei Ausübung der Option in Aktien des zugrunde liegenden Wertpapiers wechselt.

Jede Option ist mit einer Prämie verbunden, das ist der Wert und oft die Kosten für den Kauf der Option. Jedoch, Es gibt einige andere Komponenten, die ebenfalls den Wert der Prämie bestimmen. Zu diesen Faktoren gehören der innere Wert, äußerer Wert, Zinsänderungen, und die Volatilität, die der Basiswert aufweisen kann.

Innerer Wert

Der innere Wert ist die Differenz zwischen dem Marktpreis des zugrunde liegenden Wertpapiers – beispielsweise einer Aktie – und dem Ausübungspreis der Option. Eine Call-Option mit einem Ausübungspreis von 20 USD, während die zugrunde liegende Aktie bei 20 USD gehandelt wird, hätte keinen inneren Wert, da es keinen Gewinn gibt.

Jedoch, eine Call-Option mit einem Ausübungspreis von 20 USD, während die zugrunde liegende Aktie bei 30 USD gehandelt wird, hätte einen inneren Wert von 10 US-Dollar. Mit anderen Worten, Der innere Wert ist der Mindestgewinn, der in die Option unter Berücksichtigung des vorherrschenden Marktpreises und des Ausübungspreises eingebaut wird. Natürlich, der innere Wert kann sich ändern, wenn der Kurs der Aktie schwankt, der Ausübungspreis bleibt jedoch während des gesamten Vertrages fest.

Extrinsischer Wert

Der äußere Wert ist abstrakter als der innere Wert. und es ist schwieriger zu messen. Der extrinsische Wert von Optionen berücksichtigt die verbleibende Zeit bis zum Verfall und die Geschwindigkeit des Zeitverfalls bis zum Verfall. Kauft ein Anleger eine Call-Option mit einigen Monaten vor Ablauf, die Option hat einen höheren Wert als eine Option, die in wenigen Tagen verfällt.

Der Zeitwert einer Option mit wenig Zeit bis zum Verfall ist geringer, da die Wahrscheinlichkeit, dass ein Anleger mit dem Kauf der Option Geld verdient, geringer ist. Als Ergebnis, der Preis oder die Prämie der Option sinkt.

Die Option mit einigen Monaten bis zum Verfall hat einen erhöhten Zeitwert und einen langsamen Zeitverfall, da eine vernünftige Wahrscheinlichkeit besteht, dass ein Optionskäufer einen Gewinn erzielen könnte. Jedoch, die Zeit vergeht und die Option noch nicht rentabel ist, der Zeitverfall beschleunigt sich, insbesondere in den letzten 30 Tagen vor Ablauf. Als Ergebnis, der Wert der Option sinkt, wenn sich das Verfallsdatum nähert, und mehr noch, wenn es noch nicht profitabel ist.

Zeitverfall vs. Geldwertigkeit

Moneyness ist die Rentabilität einer Option, gemessen an ihrem inneren Wert. Wenn die Option im Geld (ITM) oder profitabel ist, es wird einen Teil seines Wertes behalten, wenn sich das Verfallsdatum nähert, da der Gewinn bereits eingebaut ist und die Zeit weniger eine Rolle spielt.

Die Option hätte einen inneren Wert, während der Zeitverfall langsamer zunehmen würde. Jedoch, Der Zeitverfall und der Zeitwert einer Option sind für Anleger äußerst wichtig, da sie Schlüsselfaktoren bei der Bestimmung der Wahrscheinlichkeit sind, dass die Option rentabel ist.

Der Zeitverfall ist bei Optionen am Geld (ATM) weit verbreitet, da es keinen inneren Wert gibt. Mit anderen Worten, die Prämie für eine ATM-Option besteht hauptsächlich aus dem Zeitwert. Wenn die Option aus dem Geld (OTM) – oder nicht profitabel – ist, nimmt der Zeitverfall schneller zu. Diese Beschleunigung ist darauf zurückzuführen, dass mit zunehmender Zeit die Option wird immer weniger wahrscheinlich im Geld.

Der Zeitwertverlust tritt auch dann ein, wenn sich der Wert des Basiswertes im gleichen Zeitraum nicht verändert hat. Eine andere Möglichkeit, Optionskontrakte zu betrachten, besteht darin, dass sie Vermögenswerte verschwenden, was bedeutet, dass ihr Wert im Laufe der Zeit abnimmt oder abfällt.

Im Wesentlichen, Anleger kaufen Optionen, die die größte Wahrscheinlichkeit haben, bis zum Verfall einen Gewinn zu erzielen, und die verbleibende Zeit bestimmt den Preis, den die Anleger für die Option zu zahlen bereit sind. Zusamenfassend, je mehr Zeit bis zum Ablauf bleibt, je langsamer die Zeit abklingt, je näher der Ablauf ist, desto mehr Zeitverfall nimmt zu.

Vor- und Nachteile von Time Decay

Vorteile-

Der Zeitverfall ist zu Beginn des Lebens einer Option langsam, seinen Wert oder seine Prämie erhöhen.

-

Wenn der Zeitverfall langsam ist, Anleger können die Option verkaufen, solange sie noch Wert hat.

-

Der Einfluss des Zeitverfalls auf die Prämie einer Option hilft den Anlegern zu bestimmen, ob es sich lohnt, sie zu verfolgen.

-

Der Zeitverfall beschleunigt sich, wenn die Verfallszeit einer Option näher rückt.

-

Die Messung der Änderungsrate des Zeitverfalls einer Option kann schwierig sein.

-

Der Zeitverfall tritt unabhängig davon ein, ob der Preis des Basiswerts gestiegen oder gefallen ist.

Beispiel für Zeitverfall

Ein Investor möchte eine Call-Option mit einem Ausübungspreis von 20 USD und einer Prämie von 2 USD pro Kontrakt kaufen. Der Anleger erwartet, dass die Aktie bei Verfall in zwei Monaten bei 22 USD oder höher liegen wird.

Jedoch, ein Kontrakt mit dem gleichen Strike von 20 $, der nur noch eine Woche bis zum Ablauf hat, hat eine Prämie von 50 Cent pro Kontrakt. Der Kontrakt kostet weit weniger als der 2-Dollar-Kontrakt, da es unwahrscheinlich ist, dass die Aktie in wenigen Tagen um 10% oder mehr steigt.

Mit anderen Worten, der extrinsische Wert der zweiten Option ist niedriger als der der ersten Option mit zwei verbleibenden Monaten bis zum Verfall.

-

Optionen zur Zahlung Ihrer Steuern – Was tun, wenn Sie Ihre Steuern nicht bezahlen können

Es ist Steuerzeit, und das bedeutet, dass Sie wahrscheinlich Ihren Papierkram zusammenbringen, und bereiten Sie sich darauf vor, zu zahlen, was Sie schulden. Auch wenn es viele Haushalte gibt, die kei

-

Die besten Investitionen für Teenager und wie man beginnt

Reden wir über Investitionen für Teenager! Oftmals denken wir an Investieren als etwas, mit dem wir erst später im Leben beginnen. Wir denken darüber nach, Geld in eine 401 (k) zu investieren, wenn wi

-

Baron Global Advantage setzt viel auf Technologie

Sich ins Ausland zu wagen, um Aktien zu finden, ist in letzter Zeit schwieriger geworden. Aber Baron Globaler Vorteil (BGAFX) ist mit einer Mischung aus ausländischen und inländischen Aktien erfolgr

-

Ein wachsender Prozentsatz der Amerikaner hat überhaupt keine Notreserven

Viele von uns wären ratlos, wenn wir plötzlich gezwungen wären, einen Automotor oder bei einem Hausbrand verlorene Gegenstände zu ersetzen. Fast drei von zehn (28 Prozent) US-Erwachsenen haben keine

Möglichkeit

-

Millionen Amerikaner lassen ihren Winterurlaub aus. Hier ist der Grund

Millionen Amerikaner lassen ihren Winterurlaub aus. Hier ist der Grund Millionen Amerikaner sagen, dass sie diesen Winter keinen Urlaub machen werden. vor allem, weil sie es sich nicht leisten können. Eine neue Studie von WalletHub ergab, dass 33 Millionen Amerikaner –...

-

Checkliste Sparkonto:Dokumente, die Sie für die Kontoeröffnung benötigen

Checkliste Sparkonto:Dokumente, die Sie für die Kontoeröffnung benötigen Die Eröffnung eines Sparkontos ist ein schneller und einfacher Vorgang. In den meisten Fällen, Sie können es von zu Hause aus tun. Um den Vorgang noch einfacher zu gestalten, Stellen Sie sicher, dass ...

-

So überprüfen Sie den Status Ihrer Lebensmittelmarken in Atlanta,

So überprüfen Sie den Status Ihrer Lebensmittelmarken in Atlanta, Georgia Es gibt Lebensmittelmarkenleistungen, um Familien beim Kauf von Lebensmitteln zu helfen. Lebensmittelmarken werden von lokalen Behörden verteilt, die das vom Bund finanzierte Supplemental ...

-

So berechnen Sie den Portfolioumsatz

So berechnen Sie den Portfolioumsatz Ein hoher Portfolioumschlag kann teuer werden. Wenn Sie Aktien besitzen, Obligationen oder andere Wertpapiere, Sie können messen, wie aktiv Sie kaufen und verkaufen, indem Sie den Portfolioumsatz ber...