Wie Edelmetalle wie Gold arbitragiert werden können

Edelmetalle werden als Rohstoffe klassifiziert, und kann über mehrere Wertpapierklassen wie Metallhandel (Spothandel) gehandelt werden, Zukunft, Optionen, Mittel, und Exchange Traded Funds (ETF). Über den Globus, zwei der am stärksten gehandelten und beliebtesten rohstoffe für anlagen – gold und silber – bieten reichlich handelsmöglichkeiten mit hoher liquidität. Wie bei jedem anderen handelbaren Vermögenswert, Im Edelmetallhandel bestehen Arbitragemöglichkeiten. Dieser Artikel erklärt die Grundlagen des Edelmetall-Arbitragehandels, und liefert Beispiele, wie Anleger und Händler von Arbitrage im Edelmetallhandel profitieren können.

Was ist Arbitrage?

Arbitrage beinhaltet den gleichzeitigen Kauf und Verkauf eines Wertpapiers (oder seiner verschiedenen Varianten, wie Aktien oder Futures), um von der Preisdifferenz zwischen Kauf- und Verkaufspreis (d. h. Geld- und Briefspread) zu profitieren. Zum Beispiel, Der Goldpreis bei Comex beträgt 1225 $. An einer lokalen Börse, Goldbarren werden für 1227 US-Dollar verkauft. Man kann zum niedrigeren Preis kaufen und zum höheren verkaufen, einen Gewinn von 2 Dollar machen.

Es gibt viele Varianten der Arbitrage. Zum Beispiel:

- Marktstandort-Arbitrage – Der Unterschied in Nachfrage und Angebot eines Edelmetalls in einem geografischen Markt (Standort) im Vergleich zu einem anderen Markt kann zu Preisunterschieden führen, aus denen Arbitrageure Kapital schlagen wollen. Dies ist die einfachste und beliebteste Form der Arbitrage. Zum Beispiel, Nehmen wir an, der Goldpreis in New York beträgt 1250 USD pro Unze, und in London sind es 802 GBP pro Unze. Nehmen Sie einen Wechselkurs von 1 USD =0,65 GBP an, das macht den Dollar-Äquivalent Londoner Goldpreis 1233,8 $. Angenommen, die Versandkosten von London nach New York betragen 10 US-Dollar. Ein Händler kann davon profitieren, wenn er Gold auf dem kostengünstigeren Markt (London) kauft und auf dem höherpreisigen Markt (New York) verkauft. Der Gesamtkaufpreis (Kosten plus Versand) beträgt 1243,8 USD, und der Händler kann damit rechnen, es für $1250 zu verkaufen, für einen Gewinn von 6,2 $.

Ein wichtiges Detail, das hier nicht angesprochen wird, ist die Lieferzeit. Es kann mindestens einen Tag dauern, bis die gewünschte Sendung von London aus New York erreicht, per Flugzeug oder per Schiff. Der Händler läuft während dieser Laufzeit das Risiko eines Preisverfalls, was – wenn der Preis unter $1243,8 fällt – zu einem Verlust führt.

- Cash-and-Carry-Arbitrage – Dies beinhaltet die Erstellung eines Portfolios von Long-Positionen im physischen Vermögenswert (z. B. Spot-Silber) und eine entsprechende Short-Position in den zugrunde liegenden Futures mit geeigneter Duration. Da Arbitrage in der Regel kein Kapital beinhaltet, Für den Kauf von physischen Vermögenswerten ist eine Finanzierung erforderlich. Zusätzlich, Auch die Aufbewahrung eines Vermögenswerts während der Arbitragedauer ist mit Kosten verbunden.

Angenommen, physisches Silber wird zu 100 USD pro Einheit gehandelt, und einjährige Silber-Futures werden bei $110 (ein Aufschlag von 10 %) gehandelt. Wenn ein Händler Arbitrage versucht, ohne sein eigenes Geld zu verwenden, er nimmt einen Kredit von 100 Dollar mit einem Jahreszins von 2% auf und kauft eine Einheit Silber. Er lagert es zu einem Lagerpreis von 2 US-Dollar. Die Gesamtkosten für die Führung dieser Position über das Jahr betragen 104 USD (100 USD + 2 USD + 2 USD). Für Arbitrage, er leert einen Silber-Future bei 110 US-Dollar und erwartet, dass er am Jahresende um 6 US-Dollar profitieren wird. Jedoch, die Arbitrage-Strategie wird fehlschlagen, wenn die Silber-Futures-Preise bei Ablauf des Silber-Futures-Kontrakts auf 104 USD oder weniger sinken.

- Arbitrage in verschiedenen Edelmetall-Anlageklassen – Der Edelmetallhandel ist auch über edelmetallspezifische Fonds und ETFs möglich. Diese Fonds arbeiten entweder auf Basis des Nettoinventarwerts (NAV) am Ende des Tages (auf Gold basierende Investmentfonds) oder auf einer börsenbasierten Echtzeit-Handelsbasis (z. B. Gold-ETFs). Alle diese Fonds sammeln Kapital von Anlegern und verkaufen eine bestimmte Anzahl von Fondsanteilen, die Teilinvestitionen in das zugrunde liegende Edelmetall darstellen. Das gesammelte Kapital wird verwendet, um physisches Edelmetall (oder ähnliche Investitionen, wie andere Edelmetallfonds). Händler erhalten möglicherweise keine Arbitragemöglichkeiten in Fonds auf Basis des Tagesendwerts, aber mit in Echtzeit gehandelten goldbasierten ETFs stehen reichlich Arbitragemöglichkeiten zur Verfügung. Arbitrage-Trader können nach Gelegenheiten in Gold-ETFs und anderen Vermögenswerten suchen. wie physisches Gold oder Gold-Futures.

Edelmetall-Optionskontrakte (wie Goldoptionen) bieten eine weitere Wertpapierklasse, in der Arbitragemöglichkeiten ausgelotet werden können. Zum Beispiel, eine synthetische Call-Option, die eine Kombination aus einer Long-Gold-Put-Option und einem Long-Gold-Future ist, kann gegen eine Long-Call-Goldoption arbitriert werden. Beide Produkte werden ähnliche Auszahlungen haben. Ab Februar 2015, einjährige Gold-Put-Optionen mit einem Ausübungspreis von 1210 USD waren für 1 USD erhältlich. 720 (Losgröße 100), Call-Optionen für 2 $, 810, und Futures für $1210. Abgesehen von Transaktionskosten, die erste Position (Put + Future) kann für ($1, 210 + 1 $, 720 =2 $, 930) und gegen den Call-Preis von $2, 810, einen potenziellen Arbitrage-Gewinn von 80 US-Dollar bieten. Auch Transaktionskosten, die den Gewinn schmälern oder schmälern können, müssen berücksichtigt werden.

- Zeitarbitrage (basierend auf Spekulationen) – Eine andere Variante der Arbitrage (ohne „gleichzeitigen“ Kauf und Verkauf) ist der zeitbasierte spekulative Handel mit dem Ziel eines Arbitrage-Gewinns. Händler können zeitbasierte Positionen in Edelmetall-Wertpapieren eingehen und diese nach einer bestimmten Zeit liquidieren, basierend auf technischen Indikatoren oder Mustern.

Die Grundlagen der Edelmetall-Arbitrage

Gold, Platin, Palladium, und Silber sind die am häufigsten gehandelten Edelmetalle. Zu den Marktteilnehmern zählen Bergbauunternehmen, Edelmetallhäuser, Banken, Hedgefonds, Commodity Trading Advisor (CTAs), Eigenhandelsunternehmen, Marktführer, und Einzelhändler.

Es gibt mehrere Gründe, warum wo, und wie Arbitragemöglichkeiten für den Edelmetallhandel geschaffen werden. Sie können das Ergebnis von Nachfrage- und Angebotsschwankungen sein, Handelsaktivitäten, wahrgenommene Bewertungen der verschiedenen Vermögenswerte, die mit demselben zugrunde liegenden Vermögenswert verbunden sind, unterschiedliche Geographien der Handelsmärkte, oder verwandte Variablen, einschließlich mikro- und makroökonomischer Faktoren.

- Angebot und Nachfrage:Zentralbanken und Regierungen auf der ganzen Welt haben ihre Barreserven an Gold gebunden. Während der Goldstandard von den meisten Nationen aufgegeben wurde, bewegte Inflation, oder damit verbundene makroökonomische Veränderungen, kann zu einem erheblichen Anstieg der Goldnachfrage führen, da es von einigen als sicherere Anlage angesehen wird als einzelne Aktien oder Währungen. Zusätzlich, wenn bekannt ist, dass eine staatliche Stelle, wie die Reserve Bank of India, wird große Mengen Gold kaufen, dies wird die Goldpreise auf dem lokalen Markt in die Höhe treiben. Aktive Trader verfolgen solche Entwicklungen genau und versuchen, Gewinne mitzunehmen.

- Timing der Preisübertragung:Die Preise von Wertpapieren, die verschiedenen Klassen angehören, aber an denselben Basiswert gebunden sind, neigen dazu, miteinander synchron zu bleiben. Zum Beispiel, eine Änderung des Preises von physischem Gold um 3 USD auf dem Spotmarkt wird sich früher oder später im Preis von Gold-Futures niederschlagen, Goldoptionen, Gold-ETFs, oder goldbasierte Fonds in angemessenen Anteilen. Teilnehmer an diesen einzelnen Märkten können die Kursänderung des Basiswerts erst nach einiger Zeit bemerken. Diese Zeitverzögerung, und Versuche verschiedener Marktteilnehmer, aus den Preislücken Kapital zu schlagen, Arbitragemöglichkeiten schaffen.

- Zeitgebundene Spekulationen:Viele technische Trader versuchen, Edelmetalle mit zeitgebundenen technischen Indikatoren zu traden, die die Identifizierung und Erfassung technischer Trends beinhalten können, um Long- oder Short-Positionen einzugehen. Warten auf einen bestimmten Zeitraum, und Liquidation der Position basierend auf dem Timing, Gewinnziele, oder erreichte Stop-Loss-Level. Solche spekulativen Handelsaktivitäten, oft unterstützt durch Computerprogramme und Algorithmen, Schaffung von Nachfrage- und Angebotslücken, die von den verbleibenden Marktteilnehmern wahrgenommen werden, die dann versuchen, über Arbitrage oder andere Handelspositionen zu profitieren.

- Hedging oder Arbitrage über mehrere Märkte hinweg:Eine Edelmetallbank kann eine Long-Position am Spotmarkt eingehen und dieselbe Anlage am Futures-Markt leerverkaufen. Wenn die Menge groß genug ist, diese Märkte können unterschiedlich reagieren. Die großvolumige Long-Order am Spotmarkt wird die Spotpreise in die Höhe treiben, während die Short-Order in großen Mengen die Futures-Preise auf dem Futures-Markt nach unten drücken wird. Die Teilnehmer in jedem Markt werden diese Veränderungen unterschiedlich wahrnehmen und darauf reagieren, basierend auf dem Zeitpunkt der Preisübermittlung, zu Preisunterschieden und Arbitragemöglichkeiten führen.

- Markteinfluss:Rohstoffmärkte laufen rund um die Uhr, mit Teilnehmern, die in mehreren Märkten aktiv sind. Wie der Tag vergeht, Handels- und Arbitrageflüsse von einem geografischen Markt, sagen die Londoner Edelmetallmärkte, zum anderen, wie die US-COMEX, die bis zur Schließung nach Singapur/Tokio umzieht, die später Auswirkungen auf London haben wird, damit schließt sich der Kreislauf. Die Handelsaktivitäten der Marktteilnehmer in diesen mehreren Märkten – wobei ein Markt den nächsten antreibt – schaffen erhebliche Arbitragemöglichkeiten. Der sich ständig ändernde Wechselkurs trägt zur Arbitragedynamik bei.

Hilfreiche Tipps

Hier sind einige weitere zusätzliche Optionen und gängige Praktiken, einige davon können für einen bestimmten Markt spezifisch sein. Ebenfalls behandelt werden Szenarien, die vermieden werden sollten.

- Commitment of Traders Report (COT):In den USA veröffentlicht die Commodity Futures Trading Commission (CFTC) den wöchentlichen COT-Bericht mit den aggregierten Beständen der US-Futures-Marktteilnehmer. Der Bericht enthält drei Abschnitte für aggregierte Positionen, die von drei verschiedenen Arten von Händlern gehalten werden:gewerbliche Händler (normalerweise Hedger), nicht-kommerzielle Händler (in der Regel große Spekulanten), und nicht meldepflichtig (normalerweise kleine Spekulanten). Händler verwenden diesen Bericht, um Handelsentscheidungen zu treffen. Eine verbreitete Auffassung ist, dass nicht meldepflichtige Händler (kleine Spekulanten) normalerweise falsch liegen und nicht-kommerzielle Händler (große Spekulanten) normalerweise Recht haben. Somit, Positionen werden gegenüber denen im nicht meldepflichtigen Bereich und in Übereinstimmung mit denen im Bereich der nichtgewerblichen Händler gebildet. Es besteht auch die allgemeine Meinung, dass man sich nicht auf den COT-Bericht verlassen kann, als Hauptteilnehmer, wie Banken, ihre Nettoengagements von einem Markt zum anderen verlagern.

- Open-End-ETFs:Einige Fonds sind offen (wie GLD) und bieten ausreichend Arbitragemöglichkeiten. Open-End-ETFs haben autorisierte Teilnehmer, die physisches Gold kaufen oder verkaufen, je nach Nachfrage oder Angebot an ETF-Anteilen (Kauf/Rücknahme). Sie sind in der Lage, nach Bedarf des Marktes überschüssige ETF-Anteile zu reduzieren oder zu schaffen. Der Mechanismus des Kaufs/Verkaufs von physischem Gold auf der Grundlage des Kaufs/der Rücknahme von ETF-Anteilen durch autorisierte Agenten ermöglicht es den Preisen, sich in einer engen Spanne zu bewegen. Zusätzlich, Diese Aktivitäten bieten erhebliche Arbitragemöglichkeiten zwischen physischem Gold und ETF-Anteilen.

- Geschlossene ETFs:Einige Fonds sind geschlossen (wie PHYS). Diese haben eine begrenzte Anzahl von Einheiten ohne die Möglichkeit, neue Einheiten zu erstellen. Diese Mittel sind abflussfähig (Rücknahme bestehender Anteile), aber für Zuflüsse gesperrt sind (keine Neuanlage von Einheiten). Da die Verfügbarkeit nur auf vorhandene Einheiten beschränkt ist, die hohe nachfrage führt oft dazu, dass die bestehenden einheiten gegen hohe prämien eingetauscht werden. Aus dem gleichen Grund ist hier die Verfügbarkeit mit Rabatt in der Regel nicht anwendbar. Diese geschlossenen Fonds sind nicht ideal für Arbitrage, da das Gewinnpotenzial auf der Verkäuferseite liegt. Der Käufer muss das organische Preiswachstum des Basiswerts abwarten, das die gezahlte Prämie übersteigen sollte. Jedoch, ein Händler kann die Prämie zum Verkaufszeitpunkt befehlen.

- Kenntnisse über handelbare Vermögenswerte sind eine entscheidende Voraussetzung für den Versuch einer Arbitrage über mehrere Vermögenswerte hinweg. Zum Beispiel, Einige Fonds (wie Sprott Phys Slv Trust Units [PSLV]) bieten die Möglichkeit, in physisches Edelmetall umzuwandeln. Händler sollten vorsichtig sein und vermeiden, solche Vermögenswerte zu einem Aufschlag zu kaufen, es sei denn, sie sind sich einer intrinsischen Preissteigerung sicher.

- Nicht alle Fonds stecken 100 % des investierten Kapitals in den genannten Vermögenswert. Zum Beispiel, PSLV investiert 99% des Kapitals in physisches Silber und hält die restlichen 1% in Barmitteln. Wenn Sie 1000 US-Dollar in PSLV investieren, erhalten Sie Silber im Wert von 990 US-Dollar und 10 US-Dollar in bar. Angesichts der hauchdünnen Gewinnmargen des Arbitragehandels, und nicht zu vergessen die Transaktionskosten, Jeder, der eine Handelsentscheidung trifft, sollte vollständige Kenntnisse über die gehandelten Vermögenswerte haben.

- Händler können Arbitragemöglichkeiten bei höheren Engagements durch ETFs weiter erkunden. Zum Beispiel, nach zwei platinbasierten ETFs – VelocityShares 2x Long Platinum ETN und VelocityShares 2x Inverse Platinum ETN – bietet das doppelte Engagement für gehebelte Long- und Short-Positionen in Verbindung mit dem S&P GSCI Platinum Index. Ähnlich, für ein dreifaches Engagement im S&P GSCI Silver Index, kann man VelocityShares 3x Long Silver ETN (USLV) und VelocityShares 3x Inverse Silver (DLSV) erkunden. Diese Mittel, und ähnliche Kombinationen, kann auch gegen andere Wertpapiere mit demselben zugrunde liegenden Edelmetall arbitriert werden.

Die Quintessenz

Arbitrage-Handel birgt ein hohes Risiko, und kann herausfordernd werden. Wenn die Kauforder ausgeführt wird und die Verkaufsorder nicht, ein Händler wird auf einer exponierten Position sitzen. Handel über mehrere Wertpapierklassen hinweg, oft über mehrere Börsen und Märkte hinweg, bringt seine eigenen betrieblichen Herausforderungen mit sich. Transaktionskosten, Devisenkurse, und die Zeichnungskosten des Handels schmälern die Gewinnmargen. Edelmetallmärkte haben ihre eigene Dynamik, und Händler sollten gebührende Sorgfalt und Vorsicht walten lassen, bevor sie Arbitrage beim Handel mit Edelmetallen versuchen.

-

43% der Amerikaner haben während COVID-19 eine neue finanzielle Gewohnheit angenommen.

und die meisten planen, 2021 fortzufahren COVID-19 hat die Finanzgewohnheiten einiger Amerikaner verändert, möglicherweise für immer. Eine gemeinsame Umfrage von Credit Karma und Qualtrics erga

-

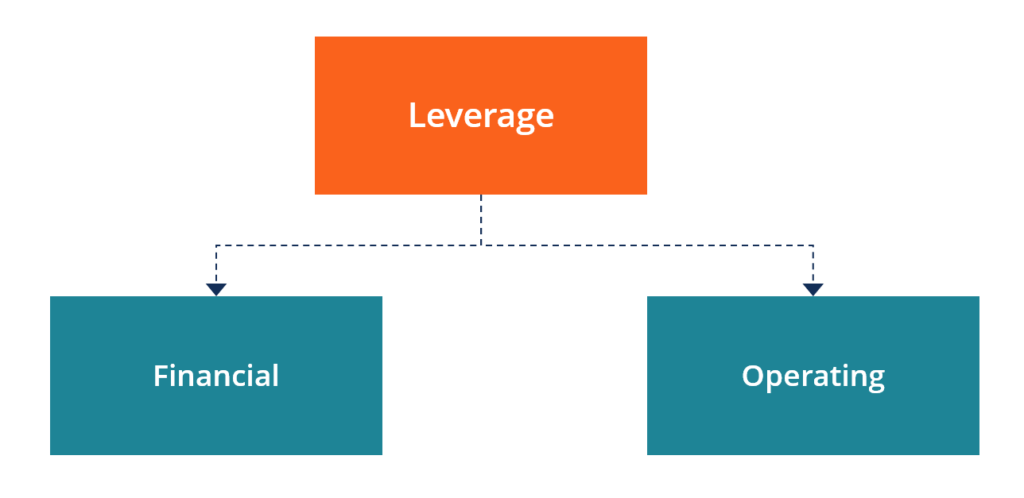

Was ist Hebelwirkung?

In der Finanzwelt, Leverage ist eine Strategie, mit der Unternehmen ihre Vermögenswerte erhöhen, Zahlungsströme, und kehrt zurück, obwohl es auch Verluste vergrößern kann. Es gibt zwei Hauptarten der

-

Was ist eine nichtfinanzielle Kapitalgesellschaft?

Ein angedocktes Containerschiff. Profitorientierte Unternehmen sind im Geschäft, um Geld zu verdienen, aber sie tun dies auf unterschiedliche Weise. Investoren und staatliche Aufsichtsbehörden unters

-

Wie ich mich im Ruhestand bezahle

Es war der 14. Mai 2021, genau 10 Jahre und 1 Tag nachdem ich meine Dissertation an der University of Mississippi verteidigt habe. Ich saß an meinem Computer und entwarf die schwierigste E-Mail, die

Futures-Handel

-

So verwenden Sie Land für eine Anzahlung für ein Wohnungsbaudarlehen

So verwenden Sie Land für eine Anzahlung für ein Wohnungsbaudarlehen Sie können ein Grundstück, das Sie besitzen, für die Anzahlung eines Wohnungsbaudarlehens verwenden. Dies gilt selbst dann, wenn Sie einen Kredit für den Bau eines Eigenheims auf dem Grundstück suchen...

-

Capital One Sparbonus:Bis zu $500

Es ist schwer, den Reiz des kostenlosen Bargelds zu ignorieren. Wenn Sie einen Bargeldbonus für Ihr Sparkonto suchen, dann ist das Angebot von Capital One von bis zu 500 US-Dollar einen genaueren Blic...

-

So überprüfen Sie Aktienkurse

So überprüfen Sie Aktienkurse Überwachen Sie die Börsenkurse. Wenn Sie ein berechtigtes Interesse an der Börse haben, ist es unerlässlich, die Aktienkurse im Auge zu behalten. Dabei Sie können die Wertentwicklung Ihrer Aktie über...

-

ADP-Berichte 534, 000 neue Jobs in der Privatwirtschaft im November

ADP-Berichte 534, 000 neue Jobs in der Privatwirtschaft im November Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...