Wie werden Bitcoin-Futures bewertet?

Was sind Bitcoin-Futures?

Als Bitcoin 2009 zum ersten Mal auf den Markt kam, Niemand war sich wirklich sicher, wohin es gehen würde, geschweige denn, ob das Summen anhalten würde. Da es an einer dezentralen Börse gehandelt wurde, Behörden dachten, diese digitale Währung würde zu illegalen Transaktionen führen, Geldwäsche, und sogar Terrorismusfinanzierung. Aber der Markt hat sich seitdem weit entwickelt.

Der Wert und das Interesse an dieser Kryptowährung sind exponentiell explodiert. Der Handel findet an Börsen oder über Websites statt, die Peer-to-Peer-Transaktionen ermöglichen. Bitcoin wird von den meisten Regierungen nicht reguliert, was bedeutet, dass Finanzinstitute keine Transaktionen ermöglichen können. Seine Popularität hat zur Entwicklung anderer Formen von digitalem Geld und anderer Möglichkeiten des Bitcoin-Handels geführt.

Marktteilnehmer können jetzt Bitcoin-Futures-Kontrakte handeln. Diese Futures-Kontrakte wurden im Dezember 2017 eingeführt und haben seitdem viel an Zugkraft gewonnen. Sie geben den Anlegern das gleiche Engagement wie bei einem Rohstoff, ohne die zugrunde liegende Kryptowährung halten zu müssen. Als solche, Bitcoin-Futures-Kontrakte bieten auch Möglichkeiten zur Risikominderung und Absicherung. Wenn Sie mehr über diese Verträge erfahren möchten, weiter lesen. In diesem Artikel wird untersucht, wie Bitcoin-Futures-Kontrakte bewertet werden.

Die zentralen Thesen

- Bitcoin-Futures-Kontrakte wurden erstmals im Dezember 2017 eingeführt.

- Handel an der Chicago Mercantile Exchange, Anleger können diese Futures-Kontrakte über Broker kaufen und verkaufen.

- Sie können die theoretische Formel verwenden, um den Futures-Preis aus dem Spot-Preis von Bitcoin einfach zu berechnen.

- Bitcoin ist sehr anfällig für Volatilität, was drastische Auswirkungen auf die Preise haben kann.

- Anleger sollten bedenken, dass wilde Schwankungen des Spotpreises die Futures-Preise für Bitcoin erheblich verändern könnten.

Die Grundlagen von Bitcoin-Futures

Bevor wir uns ansehen, wie Bitcoin-Futures bewertet werden, Es ist wichtig, einige der Grundlagen dieser Verträge zu beachten.

Bitcoin-Futures-Kontrakte werden an der Chicago Mercantile Exchange (CME) gehandelt, die monatliche Verträge zur Barabrechnung anbietet. Dies bedeutet, dass ein Anleger bei Abwicklung des Vertrags Bargeld anstelle der physischen Lieferung von Bitcoin entgegennehmen kann. Interessierte Anleger können sich an einen Broker wenden, wie Forex.com, TD Ameritrade, und interaktive Broker, um in die Aktion einzusteigen.

Die CME führt jeden Monat neue Bitcoin-Verträge ein. Diese Verträge sind für sechs Monate gelistet. Die Börse listet auch zwei weitere Dezember-Kontraktmonate. Der Handel beginnt, wenn Market Maker einen Anfangspreis für diese Kontrakte festlegen. Wenn die Dynamik zunimmt, der Angebots-Nachfrage-Mechanismus hat Vorrang, um den Preis der Futures zu bestimmen.

Bestimmung des Preises von Bitcoin-Futures

Alle Futures-Kontrakte leiten ihren Wert von ihrem jeweiligen zugrunde liegenden Wertpapier ab. Die Preise für Bitcoin-Futures hängen von den Spotpreisen der Währung ab. Dies ist der aktuelle Marktpreis, zu dem Bitcoin zur sofortigen Lieferung gekauft oder verkauft werden kann. Jede Bewegung in letzterem wirkt sich auf erstere aus. Diese Beziehung führt dazu, dass sich die Preise der beiden synchron zueinander bewegen, obwohl es einen Unterschied zwischen den beiden gibt.

Berechnung von Bitcoin-Futures

Die theoretische Formel zur Berechnung des Futures-Preises aus dem Spot-Preis lautet wie folgt:

wo, R F =risikoloser Zinssatz auf Jahresbasis, und d =Dividende

Diese Formel muss für zwei Punkte angepasst werden, die speziell für Bitcoin gelten. Der erste ist die Änderung des risikofreien Zinssatzes von einer jährlichen auf eine tägliche Basis, und der zweite Punkt bezieht sich auf die Tatsache, dass es in Fällen von Bitcoin keine Dividende gibt, sodass „d“ entfernt werden kann.

wobei x =Anzahl der Tage bis zum Ablauf

Die Kosten des Tragens

Die Formel basiert auf dem Konzept der Transportkosten. Jeder, der Geld in einen Futures-Kontrakt investiert, kann es auch in sichere Anleihen investieren, um die minimal verfügbare risikofreie Rendite zu erzielen. Somit, die Formel enthält eine Bestimmung zur Berechnung der Renditen, die über die Zeit bis zum Vertragsende mindestens dem risikolosen Zinssatz entsprechen. Wenn keine Arbitragemöglichkeit besteht, der Futures-Preis ist die Summe aus Kassapreis und Carry-Kosten, was sich in der Formel widerspiegelt.

Lassen Sie uns dies anhand neuerer historischer Werte überprüfen. Mit dem risikolosen Zinswert von 2,25%, Der Spotpreis von Bitcoin von $8, 171 vom 18. April 2018, der im April auslaufende Futures-Preis beträgt etwa 8 USD, 175.30. Dieser theoretisch berechnete Wert liegt sehr nahe am tatsächlichen Preis von $8, 180, zu dem der Vertrag an diesem Tag geschlossen wurde.

Wie erklären wir uns also diesen kleinen Unterschied von etwa 5 US-Dollar? Dies wird auf Maklergebühren und die Marktwahrnehmung der Volatilität zurückgeführt, was die reale Auszahlung um einige Punkte verschieben könnte.

Real-World-Preisermittlung

Jenseits aller theoretischen Berechnungen Der Preis von Bitcoin-Futures in der realen Welt neigt dazu, mit wilden Schwankungen in beide Richtungen zu laufen. Um die Zufälligkeit im Preisfindungsmechanismus von Futures zu verstehen, Schauen wir uns an, wie sich die Preise dieser Futures-Kontrakte in der jüngsten Vergangenheit verhalten haben:

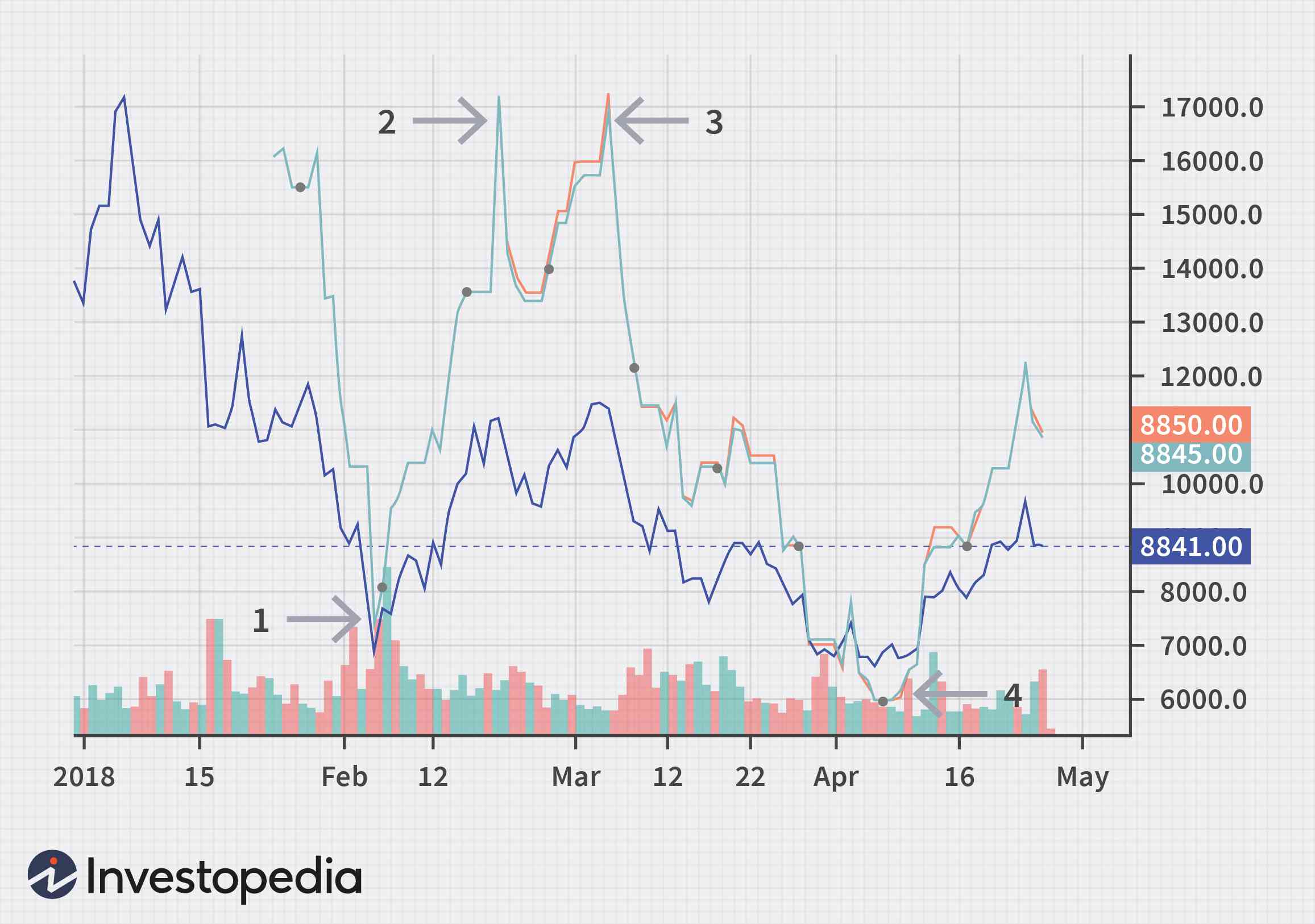

Bild von Sabrina Jiang © Investopedia 2021

Die obige Grafik zeigt den Preis von Bitcoin in Blau (der Spotpreis), der Preis der im April auslaufenden Futures-Kontrakte in Grün, und der Preis eines im Mai auslaufenden Bitcoin-Futures-Kontrakts in Rot. Aus den Informationen in der Grafik können wir einige wichtige Beobachtungen machen:

- Der Preis von Futures kann dem Kassapreis nahe kommen (Pfeil 1)

- Der Preis von Futures kann höher als der Kassapreis springen (Pfeile 2 und 3)

- Der Preis von Futures kann unter den Spotpreis fallen (Pfeil 4)

Aber warum passiert das? Dies liegt an den relativen Unterschieden zwischen dem blauen Diagramm, oder der Spotpreis, und die grünen und roten Grafiken, oder die zukünftigen Preise, an den markierten Stellen.

Die theoretische Formel berücksichtigt keine Fälle, die sich drastisch auf die Futures-Preise auswirken können. Während Spotpreise sofort Bitcoin-bezogene Entwicklungen widerspiegeln können, jede wahrgenommene Volatilität und deren Auswirkungen in den verbleibenden Tagen bis zum Verfall machen die Preisgestaltung von Futures zu einem Ratespiel.

Erklärung der Preisunterschiede

Da angenommen wird, dass Futures-Kontrakte den Spotpreisen eng folgen, Sie fragen sich wahrscheinlich, warum diese Unterschiede auftreten. Während die theoretische Formel für den Idealfall ohne Arbitrage gut ist, es berücksichtigt nicht die reale Wahrnehmung von Volatilität und Preisarbitrage. Das gleiche spiegelt sich in der Differenz von 5 USD wider, die wir im vorherigen Abschnitt festgestellt haben.

Dies geschieht, weil Marktteilnehmer die möglichen Auswirkungen der Volatilität wahrnehmen und einbeziehen. Wenn nur noch zwei Tage bis zum Ablauf sind, Die Formel zur Berechnung des Futures-Preises sagt uns einfach, dass der Preis des Bitcoin-Futures-Kontrakts aufgrund der verbleibenden Zeit sehr nahe an seinem Kassapreis bleiben wird.

Der Spotpreis kann jedoch aufgrund der hohen Volatilität innerhalb von Stunden erheblich nach oben oder unten schießen. Große Ereignisse können auch auftreten, wie ein Verbot von Kryptowährungen. Ereignisse wie diese können die Wahrnehmung der Marktteilnehmer kurzfristig beeinflussen, was sich im Spotpreis widerspiegelt.

Bitcoin handelt rund um die Uhr, was bedeuten kann, dass die Spotpreise innerhalb von Stunden – sogar Minuten – anfällig für hohe Volatilität sind, basierend auf lokalen Entwicklungen, während der Terminmarkt nur für eine bestimmte Anzahl von Stunden geöffnet bleiben darf. Es ist möglich, dass der Futures-Preis eines Tages in der Nähe des Spotpreises schloss, aber eine signifikante Entwicklung hat den Spotpreis von Bitcoin über Nacht um 12% in die Höhe getrieben. Dies bedeutet, dass Anleger mit einer größeren Lücke rechnen können, wenn die Futures am nächsten Tag öffnen.

Die Quintessenz

Trotz der Inkonsistenzen im Preisfindungsmechanismus und der großen Varianz der Volatilitätsauswirkungen auf die Futures-Preisgestaltung Futures-Handel bleibt ein Spiel mit hohen Einsätzen. Die Kombination mit dem 24/7-Handel mit Spotpreisen erhöht die Komplexität der Bewertung von Futures. Nichtsdestotrotz, Der Handel mit Bitcoin-Futures zieht weiterhin Interesse auf sich, da diese Volatilität und Unsicherheit auch profitable Gelegenheiten ermöglicht.

Die Investition in Kryptowährungen und Initial Coin Offerings ("ICOs") ist sehr riskant und spekulativ. und dieser Artikel ist keine Empfehlung von Investopedia oder dem Autor, in Kryptowährungen oder ICOs zu investieren. Da die Situation jedes Einzelnen einzigartig ist, Bevor Sie finanzielle Entscheidungen treffen, sollte immer ein qualifizierter Fachmann konsultiert werden. Investopedia gibt keine Zusicherungen oder Gewährleistungen hinsichtlich der Genauigkeit oder Aktualität der hierin enthaltenen Informationen. Zum Zeitpunkt der Erstellung dieses Artikels, der Autor besitzt keine Kryptowährungen.

-

Lagerhaltungseinheit (SKU) erklärt

Eine Artikelnummer, oder Lagerhaltungseinheit, ist eine Folge von Zahlen und Zeichen, die von Unternehmen als internes Tracking-Tool verwendet wird, um Inventar zu verfolgen. Hier, wir werden weitere

-

Was sind Growth-Aktien vs. Value-Aktien?

In diesem Artikel, Wir werden über die wichtigsten Merkmale und Unterschiede zwischen Wachstumsaktien und Value-Aktien sprechen. Definition Wachstumswerte sind Aktien, die im Vergleich zu

-

So bezahlen Sie meine Yamaha-Kreditkarte

Frau mit Kreditkarte, Laptop verwenden. Yamaha Motorsports stellt Kreditkarten über die Yamaha Motor Finance Corporation in Partnerschaft mit WebBank aus. Dieses revolvierende Kreditkartenkonto kann

-

Was ist eine vertikale Fusion?

Eine vertikale Fusion ist eine Vereinigung zweier Unternehmen derselben Branche, die sich jedoch in unterschiedlichen Phasen befindenGeschäftslebenszyklusDer Geschäftslebenszyklus ist die Entwicklung

Futures-Handel

-

Die schwierigsten Orte, um ein Zuhause zu ergattern, könnten Sie überraschen

Die schwierigsten Orte, um ein Zuhause zu ergattern, könnten Sie überraschen Der Kauf eines Hauses ist in den besten Zeiten ein Kampf, und das sind sicherlich nicht die besten zeiten. Da sich Großstädte wie New York und San Francisco entleeren, da Remote-Arbeit immer machbarer...

-

Müssen Sie Ihre Kfz-Versicherung senken? So geht's

Müssen Sie Ihre Kfz-Versicherung senken? So geht's Sie müssen keine Tariferhöhungen für die Kfz-Versicherung im Liegen in Kauf nehmen. (iStock) Wenn Sie beim Öffnen Ihrer Kfz-Versicherungsrechnung jemals einen Aufkleberschock hatten, du bist nicht a...

-

Was ist die beste Kreditart für ein Mobilheim?

Was ist die beste Kreditart für ein Mobilheim? Mobilheime können schwer zu finanzieren sein. Mobilheime verlieren im Laufe der Zeit eher an Wert als herkömmliche Häuser. Diese Wertminderung erhöht das Risiko für Kreditgeber, die Kredite für Wohnmo...

-

Wie man Land pro Morgen bewertet

Wie man Land pro Morgen bewertet Die Bestimmung des Grundstückswerts pro Hektar ist wichtig, wenn Sie beabsichtigen, ein Grundstück zu parzellieren. Nachdem Sie den Wert und die Fläche des Grundstücks ermittelt haben, Die Bestimmung ...