Wie der Fair Value in Futures-Märkten berechnet wird

Was ist fairer Wert?

Der beizulegende Zeitwert ist der Verkaufspreis, auf den sich ein williger Käufer und Verkäufer einigen. Der beizulegende Zeitwert einer Aktie wird durch den Markt bestimmt, an dem die Aktie gehandelt wird. Der beizulegende Zeitwert stellt auch den Wert der Vermögenswerte und Schulden eines Unternehmens dar, wenn der Abschluss eines Tochterunternehmens mit einem Mutterunternehmen konsolidiert wird.

Speziell, der beizulegende Zeitwert ist die theoretische Berechnung, wie ein Futures-Aktienindexkontrakt unter Berücksichtigung des aktuellen Indexwerts zu bewerten ist, Dividenden auf Aktien im Index, Tage bis zum Ablauf des Futures-Kontrakts, und aktuelle Zinssätze.

Fair Value verstehen

Der beizulegende Zeitwert kann die Differenz zwischen dem Futures-Preis und den Kosten anzeigen, um alle Aktien in diesem Index zu besitzen.

Zum Beispiel, Die Formel für den beizulegenden Zeitwert des S&P-Futures-Kontrakts lautet:

Fair Value im Vergleich zum Futures-Preis

Dieser Wert wird oft in Finanznachrichtennetzwerken angezeigt und online angezeigt, bevor die Aktienmärkte für den Handel geöffnet werden. Der beizulegende Zeitwert kann einen Einblick in die allgemeine Marktstimmung geben. Der Terminpreis kann aufgrund kurzfristiger Einflüsse von Angebot und Nachfrage für den Terminkontrakt vom beizulegenden Zeitwert abweichen. Der beizulegende Zeitwert bezieht sich immer auf den Front-Month-Futures-Kontrakt im Gegensatz zu einem weiteren Out-Month-Kontrakt.

Diese Differenz zwischen dem Fair-Value-Ergebnis und dem aktuellen S&P-500-Futures-Preis kann eine Arbitragemöglichkeit für diejenigen darstellen, die davon ausgehen, dass der Futures-Preis irgendwann wieder auf den Fair-Value-Preis zurückfallen wird. Durch Arbitrage, ein Händler kann von einem Preisungleichgewicht profitieren, indem er gleichzeitig einen Vermögenswert kauft und verkauft. Der Handel nutzt die Preisunterschiede zwischen gleichen oder ähnlichen Finanzinstrumenten auf verschiedenen Märkten oder in unterschiedlicher Form aus.

Der Fair Value und der Futures-Preis werden im Laufe des Handelstages schwanken. Futures-Kontrakte werden an der Chicago Mercantile Exchange gehandelt, während einzelne Aktien als Bestandteile des S&P 500 an verstreuten Börsen im ganzen Land gehandelt werden. es gibt oft Diskrepanzen zwischen den beiden.

-

Was ist Preisdiskriminierung?

Preisdiskriminierung bezieht sich auf eine Preisstrategie, die Verbrauchern unterschiedliche Preise für identische Waren oder Dienstleistungen berechnet. Verschiedene Arten von Preisdiskrimin

-

Was sind Robo-Advisor?

Robo-Advisor sind Online-Anlageverwaltungsdienste, die mathematische Algorithmen verwenden, um Finanzberatung mit minimalem menschlichem Eingreifen zu bieten. Sie verwenden ihre Algorithmen, um Kunden

-

Was ist ein Wirtschaftsprüferbericht?

Der Bericht eines unabhängigen Wirtschaftsprüfers ist eine offizielle Stellungnahme eines externen oder internen Wirtschaftsprüfers über die Qualität und Richtigkeit der von einem Unternehmen erstellt

-

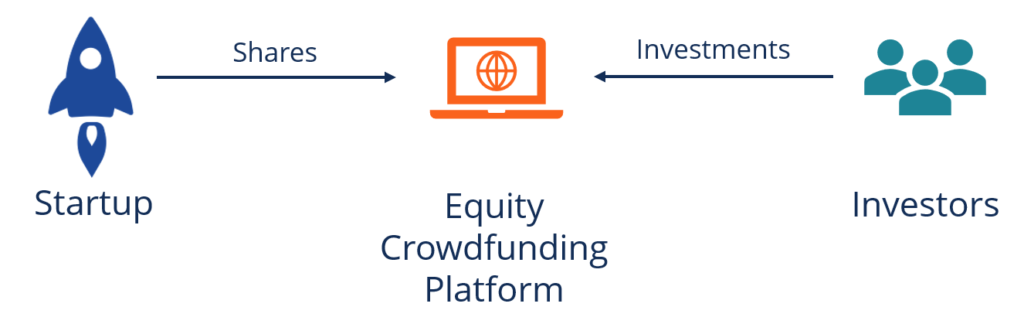

Was ist Eigenkapital-Crowdfunding?

Equity Crowdfunding (auch bekannt als Crowdinvesting oder Investment Crowdfunding) ist eine Methode zur Kapitalbeschaffung, die von Startups verwendet wirdStartup Valuation Metrics (für Internetuntern

Futures-Handel

-

Wie man durch ein brandneues Zuhause geht

Wie man durch ein brandneues Zuhause geht Nichts ist aufregender, als nach Fertigstellung Ihr brandneues Zuhause zu betreten. Bei Neubauten führen Sie einen Rundgang durch, um festzustellen, ob alles zu Ihrer Zufriedenheit und gemäß Ihrer Ver...

-

Fehlgeschlagene Transaktionen auf Ethereum

Fehlgeschlagene Transaktionen auf Ethereum Warum ETH-Transaktionen fehlschlagen und was man dagegen tun kann Wenn eine Transaktion im Ethereum-Netzwerk fehlschlägt, Sie sind immer noch belastet. Transaktionen schlagen fehl, wenn nicht genug ...

-

Kassenbuchhaltung:So funktioniert es,

Kassenbuchhaltung:So funktioniert es, Wann es sinnvoll ist und wie es sich von der Periodenrechnung unterscheidet Bei der Entscheidung, wie Einnahmen und Ausgaben ausgewiesen werden sollen, Unternehmer können zwischen zwei Rechnungslegu...

-

Tipps für die Gründung eines Unternehmens mit Studentendarlehensschulden

Tipps für die Gründung eines Unternehmens mit Studentendarlehensschulden Sie möchten sich selbstständig machen, fühlen sich aber durch die Rückzahlung Ihres Studienkredits gehindert? Studiendarlehen können eine Reihe von Hindernissen für das Unternehmertum darstellen. Ihre...