Contango

Was ist Contango?

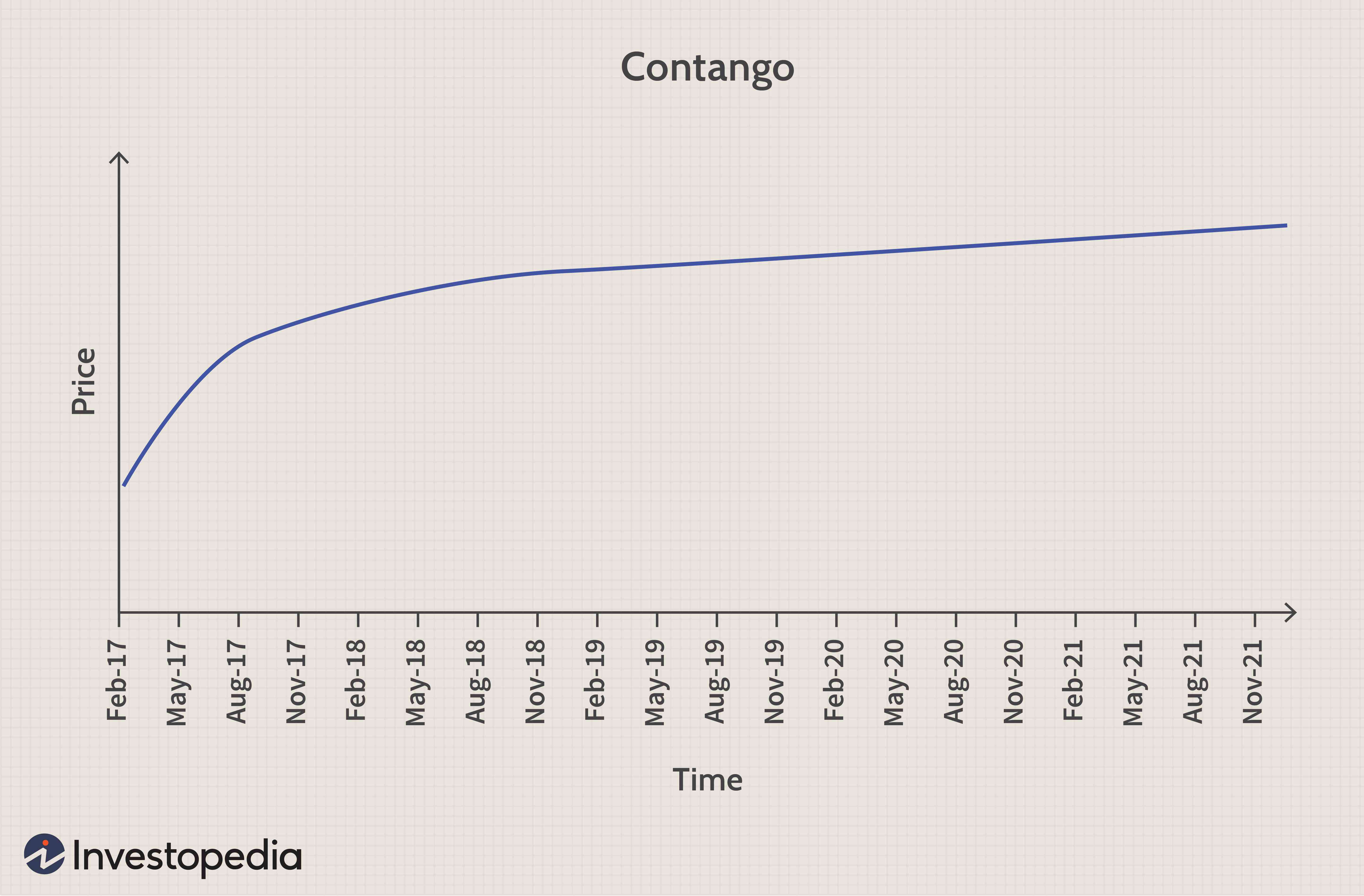

Contango ist eine Situation, in der der Futures-Preis eines Rohstoffs höher ist als der Spot-Preis. Contango tritt normalerweise auf, wenn ein Vermögenspreis im Laufe der Zeit voraussichtlich steigen wird. Dies führt zu einer nach oben geneigten Terminkurve.

Die zentralen Thesen

- Contango ist eine Situation, in der der Futures-Preis eines Rohstoffs höher ist als der Spot-Preis.

- In allen Terminmarktszenarien, die Futures-Preise konvergieren normalerweise den Spot-Preisen, wenn sich die Kontrakte dem Ablauf nähern.

- Fortgeschrittene Trader können Arbitrage und andere Strategien nutzen, um von Contango zu profitieren.

- Contango verursacht tendenziell Verluste für Anleger in Rohstoff-ETFs, die Futures-Kontrakte verwenden, Diese Verluste können jedoch durch den Kauf von ETFs vermieden werden, die tatsächliche Rohstoffe halten.

Contango

Contango verstehen

Angebot und Nachfrage von Futures-Kontrakten beeinflussen den Futures-Preis zu jedem verfügbaren Verfallsdatum. Im Contango, Anleger sind bereit, künftig mehr für einen Rohstoff zu zahlen. Die Prämie über dem aktuellen Spotpreis für ein bestimmtes Verfallsdatum ist normalerweise mit den Carry-Kosten verbunden. Die Carrying Costs können alle Gebühren umfassen, die der Anleger zahlen müsste, um den Vermögenswert über einen bestimmten Zeitraum zu halten. Mit Waren, zu den Transportkosten gehören in der Regel Lagerkosten und Abschreibungen aufgrund von Verderb, verrotten, oder Verfall in einigen Fällen.

In allen Terminmarktszenarien, die Futures-Preise konvergieren normalerweise den Spot-Preisen, wenn sich die Kontrakte dem Ablauf nähern. Dies geschieht aufgrund der großen Anzahl von Käufern und Verkäufern auf dem Markt, was die Märkte effizient macht und große Arbitragemöglichkeiten eliminiert. Als solche, ein Markt in Contango wird einen allmählichen Preisrückgang erfahren, um den Kassapreis bei Ablauf zu erreichen.

Gesamt, Futures-Märkte sind mit einem erheblichen Maß an Spekulation verbunden. Wenn Verträge weiter vom Ablauf entfernt sind, sie sind spekulativer. Es gibt einige Gründe für einen Anleger, sich einen höheren Futures-Preis zu sichern. Wie erwähnt, Die Carry-Kosten sind ein häufiger Grund für den Kauf von Rohstoff-Futures.

Produzenten haben andere Gründe, für Futures mehr zu zahlen als den Kassapreis, so entsteht Contango. Die Produzenten tätigen Rohstoffeinkäufe nach Bedarf basierend auf ihrem Inventar. Der Spotpreis im Vergleich zum Futures-Preis kann ein Faktor bei der Bestandsverwaltung sein. Jedoch, Sie werden im Allgemeinen den Spot- und Futures-Preisen folgen und gleichzeitig versuchen, die beste Kosteneffizienz zu erreichen. Einige Produzenten glauben vielleicht, dass der Spotpreis im Laufe der Zeit eher steigen als fallen wird. Deswegen, sie sichern sich in Zukunft mit einem etwas höheren Preis ab.

Contango vs. Backwardation

Contango, manchmal auch als Weiterleitung bezeichnet, ist das Gegenteil von Backwardation. Auf den Terminmärkten, die Forward-Kurve kann in Contango oder Backwardation verlaufen.

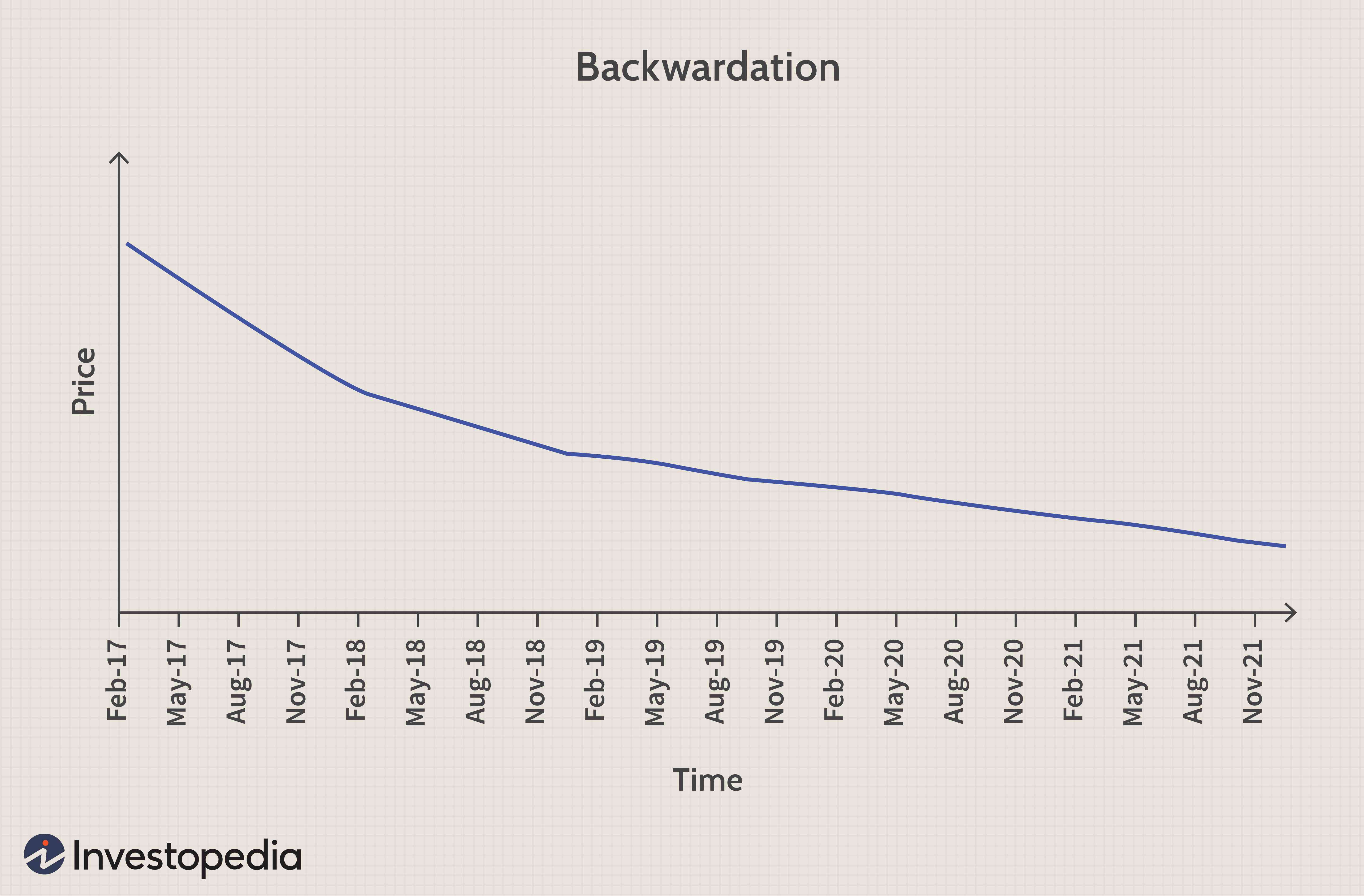

Ein Markt befindet sich in Backwardation, wenn der Futures-Preis unter dem Spot-Preis für einen bestimmten Vermögenswert liegt. Im Allgemeinen, Backwardation kann das Ergebnis aktueller Angebots- und Nachfragefaktoren sein. Dies könnte ein Zeichen dafür sein, dass Anleger mit der Zeit fallende Vermögenspreise erwarten.

Ein Markt in Backwardation hat eine nach unten geneigte Terminkurve, Wie nachfolgend dargestellt.

Vor- und Nachteile von Contango

Vorteile von Contago

Eine Möglichkeit, von Contango zu profitieren, sind Arbitrage-Strategien. Zum Beispiel, ein Arbitrageur könnte einen Rohstoff zum Spotpreis kaufen und ihn dann sofort zu einem höheren Terminpreis verkaufen. Da sich Futures-Kontrakte dem Ablauf nähern, diese Art der Arbitrage nimmt zu. Der Spot- und Futures-Preis konvergieren tatsächlich, wenn sich der Verfall aufgrund von Arbitrage nähert. und Contango nimmt ab.

Es gibt noch einen anderen Ansatz, um von Contango zu profitieren. Futures-Preise über dem Spotpreis können ein Signal für höhere Preise in der Zukunft sein, vor allem bei hoher Inflation. Spekulanten kaufen möglicherweise mehr von dem Contango-Risiko, um von höheren erwarteten Preisen in der Zukunft zu profitieren. Sie könnten möglicherweise noch mehr Geld verdienen, indem sie Futures-Kontrakte kaufen. Jedoch, diese Strategie funktioniert nur, wenn die tatsächlichen Preise in der Zukunft die Futures-Preise übersteigen.

Die Verwendung von Contango ist möglicherweise nicht für Sie geeignet

Der Versuch, von Contango zu profitieren, beinhaltet oft das Eingehen von Risiken, die für die meisten Privatanleger nicht angemessen sind.

Nachteile von Contango

Der größte Nachteil von Contango besteht darin, dass Kontrakte automatisch verlängert werden. Dies ist eine gängige Strategie für Rohstoff-ETFs. Anleger, die Rohstoffkontrakte kaufen, während sich die Märkte im Contango befinden, neigen dazu, etwas Geld zu verlieren, wenn die Futures-Kontrakte höher als der Kassakurs auslaufen.

Glücklicherweise, der durch Contango verursachte Verlust beschränkt sich auf Rohstoff-ETFs, die Terminkontrakte verwenden, wie Öl-ETFs. Gold-ETFs und andere ETFs, die echte Rohstoffe für Anleger halten, leiden nicht unter Contango.

Was sind die Ursachen von Contago?

Contango kann durch mehrere Faktoren verursacht werden, einschließlich Inflationserwartungen, erwartete zukünftige Versorgungsunterbrechungen, und die Transportkosten der betreffenden Ware. Einige Anleger werden versuchen, von Contango zu profitieren, indem sie Arbitragemöglichkeiten zwischen den Futures- und Spotpreisen nutzen.

Was ist der Unterschied zwischen Contango und Backwardation?

Das Gegenteil von Contango wird als Backwardation bezeichnet. Wenn sich der Markt in Backwardation befindet, Die Futures-Preise für den Rohstoff folgen einer fallenden Kurve, in der die Futures-Preise unter den Spotpreisen liegen. Obwohl Backwardation relativ selten ist, es kommt gelegentlich auf mehreren Rohstoffmärkten vor. Ursachen für Backwardation sind erwartete Nachfragerückgänge für den Rohstoff, Deflationserwartungen, und eine kurzfristige Verknappung des Rohstoffangebots.

Wie wirkt sich Contango auf börsengehandelte Rohstofffonds (ETFs) aus?

Für Anleger in Exchange Traded Funds (ETFs) ist es wichtig zu verstehen, wie sich Contango auf bestimmte rohstoffbasierte ETFs auswirken kann. Speziell, wenn ein Rohstoff-ETF in Rohstoffterminkontrakte investiert, anstatt den betreffenden Rohstoff physisch zu halten, dass ETF gezwungen sein könnte, ihre Futures-Kontrakte kontinuierlich zu ersetzen – oder „zu verlängern“, wenn ihre älteren Kontrakte auslaufen. Wenn die betreffende Ware Contango unterliegt, dann würde dies zu einem stetigen Anstieg der Preise für diese Terminkontrakte führen. Auf lange Sicht, dies kann die vom ETF getragenen Kosten erheblich erhöhen, die von den Anlegern erzielten Renditen nach unten belastet.

-

Was ist ein Depositary Receipt?

Eine Hinterlegungsbescheinigung ist ein handelbares Instrument, das von einer Bank ausgegeben wird, um Anteile an einer ausländischen öffentlichen Gesellschaft zu repräsentieren. Anleger können Aktion

-

Staatliche Härtezuschüsse für Einzelpersonen:Gibt es sie?

Wenn Sie in finanziellen Schwierigkeiten sind und nach einem staatlichen Härtefallzuschuss suchen, Das erste, was Sie wissen müssen, ist, dass es keine „staatliche Härtezulage“ für Einzelpersonen gibt

-

Kreditreparatur vs. Konkurs

Kreditreparatur vs. Konkurs Kreditreparatur und Konkurs befinden sich an entgegengesetzten Enden des Finanzspektrums. Während beide Optionen für Einzelpersonen sind, die mit ihren Schulden im Rücksta

-

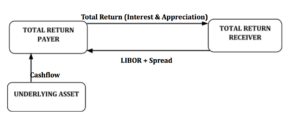

Was ist ein Total Return Swap (TRS)?

Ein Total Return Swap ist ein Vertrag zwischen zwei Parteien, die die Rendite eines finanziellen Vermögenswerts austauschen. Ein Schlüssel zwischen ihnen. In dieser Vereinbarung eine Partei leistet Za

Futures-Handel

-

Die 3 besten Möglichkeiten zur Nutzung mobiler Point-of-Sale

Die 3 besten Möglichkeiten zur Nutzung mobiler Point-of-Sale Die Akzeptanz von mobilen Point-of-Sale (mPOS) nimmt mit beispielloser Geschwindigkeit zu. Laut einem Bericht von Transparency Market Research, Der mPOS-Markt wird bis 2024 voraussichtlich über 38 Mil...

-

Die besten Möglichkeiten, Ihr Zuhause winterfest zu machen und Geld zu sparen

Die besten Möglichkeiten, Ihr Zuhause winterfest zu machen und Geld zu sparen Wie viel bezahlen Sie für die Heizung? Je nachdem, wo Sie wohnen, Im Winter ist es ein gutes Stück Geld. Obwohl wir im Süden leben (im schönen Raleigh!), Wir sind nicht immun gegen kaltes Wetter. We...

-

Wie lange dauert ein kaputter Mietvertrag in Texas?

Wie lange dauert ein kaputter Mietvertrag in Texas? Eine Räumung kann die Anmietung einer neuen Wohnung erschweren. Die meisten Mieter schließen einen Mietvertrag mit den besten Absichten ab, vollständig planen, den Mietvertrag auf dem Grundstück zu l...

-

So erkennen Sie Falschgeld

So erkennen Sie Falschgeld Die Falschgeldindustrie kostet jede Regierung viel Geld und Zeit bei Ermittlungen. Die US-Regierung und ihre Münzstätten versuchen ständig, Papierrechnungen zu verbessern, um Fälschungen zu erschweren...