Alternative Fondsverwaltung:Der Private Debt Stresstest

Private Debt ist eine sehr beliebte Anlageklasse, aber der Sektor war noch nie mit einem Marktabschwung konfrontiert. Nicholas Pratt untersucht die betrieblichen Herausforderungen, die dabei auftreten können.

Im Jahr 2019, Der Markt für Private-Debt-Fonds hat nach mehreren Jahren starken Wachstums eine erste Verlangsamung der Mittelbeschaffung erlebt. Laut einem Bericht des Marktforschungsunternehmens Preqin Private Debt Fundraising im dritten Quartal „fortgesetzt auf dem glanzlosen Niveau, das 2019 bisher charakterisiert hat“.

Dennoch bleibt das Fundraising-Niveau historisch hoch – und obwohl sich die Renditen von Private-Debt-Fonds in diesem Jahr verlangsamt haben, sie übertreffen nach wie vor andere alternative Anlageklassen wie natürliche Ressourcen und Immobilien. Preqin sagte, die Anlageklasse beweise „ihre Fähigkeit, Anlegern einen nachhaltigen und zuverlässigen Einkommensstrom zu bieten, und damit Schutz auf der Kehrseite“. Das in Private Debt verwaltete Vermögen belief sich im Dezember 2018 weltweit auf 751 Milliarden US-Dollar (677 Milliarden Euro) – gegenüber 769 Milliarden US-Dollar sechs Monate zuvor. Jedoch, Zuflüsse in Direktkreditfonds hatten zugenommen.

Die Widerstandsfähigkeit der Anlageklasse muss noch ernsthaft getestet werden, aber mit den Märkten in der späten Phase des globalen Wirtschaftszyklus, Dies könnte eine Chance bieten. Fondsmanager im gesamten Privatkapital „rüsten sich für mehr Unsicherheit, insbesondere im Bereich Private Debt, eine Anlageklasse, die noch keinen wirtschaftlichen Abschwung erlebt hat“, sagte Preqin.

Um diese Herausforderungen zu ergänzen, Private Debt ist mittlerweile fast zu beliebt für sich selbst. Preqins Tom Carr, wer ist Leiter der Privatverschuldung, sagt der verstärkte Wettbewerb zwischen den Fonds, kombiniert mit dem Rückgang der Mittelbeschaffung, bedeutet, dass es mehr Fonds gibt, die einem kleineren Kapital nachjagen. Dies ist ein besonderes Problem für neuere Private-Debt-Fonds, sagt Carr. „Der Track Record ist sehr wichtig für die Zuteilung von Investoren, aber es gibt nicht viele Manager mit dieser Erfolgsbilanz oder die diese Fonds über einen vollständigen Marktzyklus hinweg verwaltet haben.“

Da Private-Debt-Investoren möglicherweise vor der Herausforderung einer bevorstehenden Rezession stehen, haben sich zwei Denkschulen entwickelt, er addiert.

Einer davon ist, dass Direktkreditfonds – die nach wie vor der beliebteste Fondstyp sind, 35% des Kapitals ausmachen – sind gute Instrumente, in die man investieren kann. „Die Struktur hat einen guten Ruf, sie sind geografisch vielfältig, und die Mittel sind durch Eigenkapital geschützt, “ sagt Carr.

In den zwölf Monaten bis Ende 2018 beliefen sich die Zuflüsse in Direktkreditfonds auf 60 Milliarden US-Dollar. und die Bilanzsumme in der Kategorie betrug 263 Milliarden US-Dollar, oder 35 % der gesamten privaten Schulden.

Aber bei Private Debt geht es nicht in erster Linie um Einkommen, sondern eher um Absicherung, Daher schauen einige Anleger auf vielfältigere Bereiche des Marktes.

„Distressed-Debt-Strategien könnten eine Chance für mehr Kapitalbeschaffung sein, Aber all das Kapital wartet noch darauf, eingesetzt zu werden. Es besteht auch ein größeres Interesse an nicht gesponserten Geschäften, aber die Frage ist, wie Sie diese Beziehungen beschaffen und die Due Diligence verwalten. Aber dies ist ein Bereich, in dem einige der neuen Marktteilnehmer eine gewisse Anziehungskraft haben könnten, “, sagt Carr.

Das Interesse an Spezialfinanzierungen steigt er stellt fest. Peer-to-Peer-Kredite – bei denen die Kredite kleiner, aber die Vielfalt größer ist – bilden einen wachsenden Bereich. Jedoch, Es gibt Probleme mit der Skalierbarkeit.

Die Finanzierung von Rechtsstreitigkeiten ist ein weiterer Bereich, den es zu beachten gilt. Sie basiert nicht auf dem Cashflow, sondern bezieht sich mehr auf die Wertentwicklung des Vermögenswerts. sagt Carr.

Odi Lahav, Chief Operations Officer bei der Beratungsfirma MJ Hudson und Leiter der Anlageberatung, Private Debt sei „immer noch ein heißer Markt“. Ihr Wachstum resultiert aus der Finanzkrise, wo die verstärkte Kontrolle der Banken ein Problem mit der Kapitalversorgung und einen Bedarf an anderen Kreditgebern verursacht hat, er addiert.

In jüngerer Zeit, Niedrige Zinsen haben die Anlageklasse angetrieben, da Anleger nach Anlagen mit höherer Rendite suchen. Private Debt lässt sich als Einkommensquelle gut mit Anleiherenditen vergleichen.

Regulierung war ein zusätzlicher Treiber, sagt Lahav. Zum Beispiel, die jüngsten Änderungen von Solvency II haben Versicherungsunternehmen ermöglicht, in Private-Debt-Fonds zu investieren, und die damit verbundene Eigenkapitalanforderung ist erheblich niedriger als bei anderen Anlageklassen, wie Aktien und festverzinsliche Wertpapiere. Weitere potenzielle regulatorische Treiber in der Zukunft, die sich erheblich auf den privaten Schuldensektor in Europa auswirken könnten, sind Änderungen des Konkurs- und Zwangsvollstreckungsgesetzes, er addiert.

Während die USA und Großbritannien in diesem Bereich recht robuste Gesetze hatten, Dasselbe kann man für Teile Europas nicht sagen, wie Italien und Spanien. „Die Änderungen werden es Anlegern erleichtern, ihr Kapital im Falle eines Zahlungsausfalls zurückzubekommen und ein freundlicheres Umfeld für Kreditgeber zu schaffen. “, sagt Lahav.

Diese gesetzlichen Änderungen werden bei einer Rezession oder bei steigenden Ausfallquoten deutlich an Bedeutung gewinnen. „Wir sind spät im Zyklus und die Märkte sind besorgt darüber, wie wir am Anlegerverhalten gesehen haben, Verfolgung von vorrangigen Schulden und Abkehr von Mezzanine-Finanzierungen.“

Was sind die operativen Herausforderungen?

Pricing und Bewertung stellen für Private Debt Funds administrative und operative Herausforderungen dar, wie dies häufig bei alternativen und illiquiden Vermögenswerten der Fall ist. Lahav sagt:„Meistens Sie können von Fall zu Fall Debt Funds und Einzelpositionen modellieren, aber wenn etwas schief geht oder eine Beeinträchtigung vorliegt, es schafft Herausforderungen. Davon abgesehen, Optionsscheine und Optionen sind manchmal in einige dieser Schuldenstrategien eingebaut, und es kann schwierig sein, diese genau zu bewerten.“ wenn sie keine Kontrollposition haben und Teil eines Investorenkonsortiums sind, besteht darin, dass sie die anderen Kreditgeber in dieser Gruppe zusammenbinden müssen, um sicherzustellen, dass sie die Kontrolle übernehmen oder irgendeine Form von rechtlichen Schritten koordinieren können.

Dies kann eine Herausforderung sein, da nicht alle Investoren auf die gleiche Weise ausgerichtet werden. „Dies sind die Fähigkeiten, die im Falle eines Abschwungs erforderlich sind, “, sagt Lahav. „Und dies ist eine Schlüsselfähigkeit, die wir so spät im Zyklus von Fondsmanagern erwarten würden.“

Da der Private-Debt-Markt gewachsen und ausgereift ist, es hat auch eine Infrastruktur von Dienstleistern entwickelt, vom Anwalt bis zum Fondsverwalter. Wenn wir in einen Abwärtszyklus eintreten würden, Für diese Dienstleister können sich durchaus Chancen ergeben.

„Ich denke, es gibt eine Chance für starke Kreditteams in Anwaltskanzleien, zum Beispiel, mit Erfahrung mit notleidenden Krediten. Es gibt auch spezialisierte Kreditanalysten und Bewertungsagenten, die im Fall eines Abschwungs viel Arbeit bekommen sollten, nicht zuletzt, weil wir so schnell so viel Wachstum gesehen haben.“

Einer der spezialisierten Fondsadministratoren auf dem Markt für Private-Debt-Fonds ist die in Luxemburg ansässige Intertrust. Im Portfoliokontext Private-Debt-Fonds ermöglichen es Anlegern, ihr Portfolio mit einem geringen Kreditrisikopreis im aktuellen günstigen makroökonomischen Umfeld zu diversifizieren, sagt Anja Grenner, Leiterin des Fondsvermögens der Firma. Jedoch, Es gibt einige Marktfaktoren, die Anleger beachten sollten, wie das globale Zinsumfeld, Politik und Risiken in einzelnen Volkswirtschaften.

Zusätzlich, Anleger sollten bedenken, dass die Kreditkosten auf dem niedrigsten Stand seit 1975 sind, nach Angaben des IWF, was die Nachfrage nach verzinslichen Wertpapieren angeheizt hat. Aber mit der Lockerung der Bündnispositionen, der Schutz für Kreditgeber wird reduziert, sagt Grenner.

Das regulatorische Umfeld in Bezug auf Private-Debt-Fonds variiert in Europa, Sie fügt hinzu. Zum Beispiel, Fonds in Luxemburg können Schuldtitel ausgeben, in anderen Ländern ist dies jedoch nicht der Fall. Ähnlich, einige europäische Domizile versuchen, neue Regeln für den noch nicht regulierten Peer-to-Peer-Kreditmarkt einzuführen, um die Lücke in den regulatorischen Anforderungen für Kreditgeber von Banken und Nichtbanken zu schließen, bzw.

In Bezug auf die administrativen Probleme, mit denen Manager auf dem Private-Debt-Markt konfrontiert sind, Die Einhaltung der Richtlinie über die Verwalter alternativer Investmentfonds bleibt die größte Herausforderung. „Ein AIFM [alternativer Investmentfondsmanager] muss die Unabhängigkeit zwischen Risikomanagement- und Portfoliomanagement-Aktivitäten gewährleisten, hauptsächlich für komplexe und illiquide Strategien, “, sagt Grenner.

Für in Luxemburg ansässige Fonds, das Risikomanagementverfahren muss der Regulierungsbehörde – der Commission de Surveillance du Secteur Financier (CSSF) – jährlich übermittelt werden, detaillierte Angaben zu jeder Strategie und zu besonderen Vorkehrungen für illiquide Strategien, wie private Schulden, erforderlich, um das neue CSSF-Rundschreiben von 2018 zu erfüllen, sagt Grenner.

„Kreditrisikokennzahlen wie der Leverage-Level werden aufgrund einer zunehmenden Anzahl von gesponserten Kreditgeschäften immer weiter ausgeweitet. Berichterstattungstechnisch, die Herausforderungen sind je nach Anlegertyp höher, wie Pensionsfonds, die Solvency-II-Berichte erfordern, " Sie sagt.

Kontrollbeteiligung

Da das Interesse institutioneller Anleger an der Anlageklasse steigt, Es bleibt abzuwarten, ob die Belastung durch eine höhere Kreditrisikofähigkeit, Due Diligence und Technologie erfordern, dass sie sich für zusätzliche Dienstleistungen an externe Fondsverwalter wenden. Fondsmanager nehmen eine kontrollierende Rolle ein und bei Direktkreditmitteln sie beteiligen sich auch stärker an Entscheidungen, das Geschäft zu verstehen und die Underwriting-Disziplin aufrechtzuerhalten, “ sagt Preqins Carr.

„Einige der größeren Private-Debt-Fonds-Manager verfügen über das Know-how im eigenen Haus, während einige der mittelständischen Manager auf Drittanbieter angewiesen sind. Es wird interessant sein zu sehen, ob sich dies ändert, wenn die Standardwerte steigen, " er addiert.

Gedruckt und online veröffentlicht bei Funds Europe, Ausgabe November 2019.

-

Vor- und Nachteile einer American Express Kreditkarte

Die American Express-Flagge weht vor der Konzernzentrale in New York City American Express, oft AmEx genannt, unterscheidet sich von den meisten Kreditkartenausstellern darin, dass es sich auch um ei

-

11 unproduktive Gewohnheiten, die Sie aufgeben möchten

Der Grund, warum ich Produktivität studiere, ist, dass ich ein unproduktiver Mensch bin. Ich bin es wirklich. Ich schlafe zu viel. Ich rede zu viel. Ich habe zu viel gelesen. Ich höre den ganzen Tag

-

Welche verschiedenen Budgetierungsarten gibt es?

Die Budgetierung kann in verschiedene Kategorien eingeteilt werden. Unternehmen haben unterschiedliche Budgets für verschiedene Abteilungen innerhalb des Unternehmens, und es gibt verschiedene Budgeti

-

So übertragen Sie 529 Pläne

Die meisten 529 Pläne können alle 12 Monate einmal übertragen werden. Die Übertragung Ihres bestehenden 529 College-Sparplans auf einen anderen 529-Plan ist relativ einfach, sobald Sie den Papierkram

Private Investmentfonds

- Aufregung der Anleger, als Hongkong der australischen Liste des Informationsaustauschs beitritt

- Abenteuer Kapitalist

- Arbeitsfinanzierte Risikokapitalgesellschaft (LSVCC)

- COVID-19:Britische Regierung kündigt Coronavirus-Programm zur Beibehaltung von Arbeitsplätzen an

- Drei praktische Tipps für die Regulierungsfrist für Cayman-Fonds im August

- Die 10 bekanntesten Leveraged Buyouts

-

Die Preise für Haushaltsartikel werden diesen Herbst steigen

Die Preise für Haushaltsartikel werden diesen Herbst steigen Egal, wie Sie Ihr Einkaufsbudget planen, Sie können es nicht gut machen, wenn Sie nicht wissen, was die Artikel kosten. Einige Waren haben zuverlässig variable Preise, wie saisonale Produkte, Aber auc...

-

Was ist Bulle vs. Bear?

Was ist Bulle vs. Bear? Der Begriff „Bulle vs. Bear“ bezeichnet die sich daraus ergebenden Trends an den Aktienmärkten – ob sie an Wert gewinnen oder verlieren – und wie die Anleger den Markt im Allgemeinen beurteilen. ...

-

So kaufen und verkaufen Sie Aktien online

So kaufen und verkaufen Sie Aktien online Mit einem Online-Brokerage-Konto können Sie von jedem Computer aus Aktien kaufen und verkaufen. In hohem Maße, Die Zeiten, in denen ein Broker zum Kauf oder Verkauf von Aktien aufgerufen wurde, sind ...

-

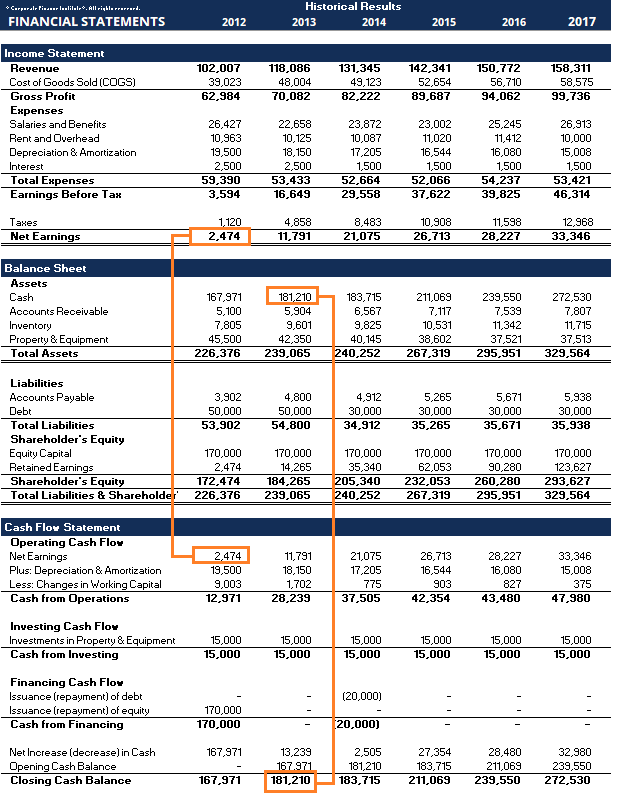

Was sind die drei Jahresabschlüsse?

Was sind die drei Jahresabschlüsse? Die drei Jahresabschlüsse sind:(1) die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verlus...