Neue europäische ESG-Offenlegungsstandards für Fonds:Europäische Aufsichtsbehörden veröffentlichen endgültigen Regelentwurf

Die zentralen Thesen:

Die drei Europäischen Aufsichtsbehörden haben letzte Woche ihren Abschlussbericht mit inhaltlichen Regelungen veröffentlicht, Methoden und Darstellung bestimmter Angaben gemäß der EU-Verordnung über nachhaltigkeitsbezogene Angaben im Finanzdienstleistungssektor (die „SFDR“). Die Vorschriften enthalten insbesondere weitere Einzelheiten (und Vorlagen) zu den Offenlegungs- und Meldepflichten für:

- Fonds, die gezielt ökologische und soziale Kriterien und Produkte mit besonderen Wirkungsstrategien fördern und nachhaltige Investitionen tätigen sowie

- Fondsmanager (unter anderem), die die Offenlegung nachteiliger Nachhaltigkeitsauswirkungen gemäß Artikel 4 SFDR einhalten.

Diese Level II-Anforderungen gelten ab Januar 2022, aber die allgemeinen Offenlegungspflichten nach dem SFDR gelten bereits ab dem 10. März. 2021.

Die drei Europäischen Aufsichtsbehörden (EBA, EIOPA und ESMA – ESAs) haben letzte Woche den lang erwarteten Abschlussbericht veröffentlicht, einschließlich der Entwürfe technischer Regulierungsstandards zum Inhalt, Methoden und Darstellung von Angaben gemäß der EU-Verordnung über nachhaltigkeitsbezogene Angaben im Finanzdienstleistungssektor (die „SFDR“) (die „SFDR Level 2-Regeln“). Die Vorschriften enthalten die detaillierte Offenlegung und Berichterstattung, die für Produkte und regulierte EU-Wertpapierfirmen im Anwendungsbereich von SFDR erforderlich sind.

Während die SFDR weitgehend ab dem 10. März 2021 gilt, die SFDR Level 2-Regeln gelten erst im Januar 2022. Dies bedeutet, dass Unternehmen zwar die hohen Offenlegungsanforderungen des SFDR erfüllen müssen, die detaillierte Offenlegung muss erst im Januar 2022 erfolgen.

Im Folgenden fassen wir die wichtigsten Punkte des endgültigen Regelentwurfs zusammen.

Berichterstattung über die wichtigsten negativen Auswirkungen (Artikel 4 der SFDR) . Die Berichterstattung über „Principal adverse impacts“ („PAI“) ist die Anforderung gemäß SFDR an größere Unternehmen, eine Reihe von Nachhaltigkeitsfaktoren (als „Externalitäten“ bezeichnet, da sie möglicherweise nicht mit dem Wert der Investition in Zusammenhang stehen) zu berücksichtigen und darüber zu berichten alle ihre Portfolios. Unter Berücksichtigung der Einwände der Branche bezüglich des Umfangs der Offenlegungen, die nach dem im Jahr 2020 veröffentlichten vorherigen Entwurf erforderlich sind, Der endgültige Entwurf enthält einen reduzierten Satz „universeller obligatorischer Indikatoren“ (jetzt 14 in Tabelle 1 aufgeführt). von 32 reduziert) und eine Reihe zusätzlicher „Opt-in-Indikatoren“ für Umwelt- und Sozialfaktoren (in den Tabellen 2 und 3 aufgeführt), mit getrennten Indikatoren für Investitionen in Staatsvermögen und Immobilienvermögen.

Unternehmen, die eine PAI-Offenlegung vornehmen, müssen die obligatorischen Indikatoren offenlegen (Tabelle 1), mindestens ein zusätzlicher Indikator zu Klima- oder sonstigen Umweltauswirkungen (Tabelle 2) und mindestens ein zusätzlicher Indikator zu sozialen, Angestellter, Menschenrechte, Auswirkungen auf die Korruptions- oder Bestechungsbekämpfung (auf der Grundlage einer Wesentlichkeitsbewertung) (Tabelle 3) und geben Sie alle anderen Indikatoren an, die sie verwenden können. Die Bewertung muss auf durchschnittlich vier Berechnungen basieren, die in vierteljährlichen „Schnappschüssen“ während des Jahres erstellt wurden, mit historischen Vergleichen, die mindestens fünf Jahre zurückreichen. In der Offenlegung sind Informationen zu Methoden zur Bewertung der Auswirkungen und Datenquellen erforderlich.

Ein Erwägungsgrund weist darauf hin, dass, wenn das Beteiligungsunternehmen eine Holdinggesellschaft oder ein Fonds ist, das Unternehmen sollte „die einzelnen zugrunde liegenden Anlagen dieser Unternehmen durchschauen und die gesamten daraus resultierenden nachteiligen Auswirkungen berücksichtigen“. Dies wird es in der Praxis für Dachfonds erschweren, die Anforderungen zu erfüllen.

Für Unternehmen, die sich abmelden, die Anforderung, auf der Website des Unternehmens eine „Erklärung zur Nichtberücksichtigung nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren“ zu veröffentlichen, bleibt wie bisher formuliert.

Ausführlicher, in den PAI-Auswirkungstabellen (Tabellen 1, 2 und 3):

- Die obligatorischen Indikatoren für die allgemeine Klasse „Beteiligungen an Beteiligungsunternehmen“ umfassen neun Umweltindikatoren (darunter verschiedene Indikatoren für Treibhausgasemissionen, einschließlich, ab 1. Januar 2023, Scope 3 THG-Emissionen) und fünf Sozial- und Mitarbeiterindikatoren. Für Investitionen in Sovereigns und Supranationals sowie für Immobilienvermögen gibt es nur zwei obligatorische Indikatoren.

- Die zusätzlichen Opt-in-Indikatoren umfassen verschiedene klima- und andere umweltbezogene Indikatoren sowie soziale und Antikorruptions- und Antikorruptionsindikatoren.

- In der Offenlegungstabelle zu den PAI-Indikatoren gibt es nun eine Offenlegung „Ergriffene Maßnahmen“. Aufforderung an die Unternehmen, ihr Engagement und andere ergriffene und geplante Maßnahmen in Bezug auf jede Auswirkung offenzulegen.

Unternehmen müssen nicht nur die „Engagement-Richtlinien“ zusammenfassen, die sie mit den Beteiligungsunternehmen haben, um die wichtigsten negativen Auswirkungen zu beheben, Es besteht nun die Verpflichtung, offenzulegen, wie das Unternehmen seine Auftragspolitik ändert, wenn „die wichtigsten negativen Auswirkungen über mehr als einen Referenzzeitraum nicht verringert werden“.

Die ESAs zeigen eine gewisse Sympathie für die Herausforderung für Unternehmen, alle für die PAI-Berichterstattung erforderlichen Daten zu erhalten. In einem Erwägungsgrund heißt es, dass Unternehmen „alle verfügbaren angemessenen Mittel“ durch die Verwendung intern und extern verfügbarer Daten und durch die Zusammenarbeit mit dem Management der Beteiligungsunternehmen nutzen sollten. Im Kommentar der ESA heißt es:„Die ESAs sind sich bewusst, dass es möglicherweise nicht einfach ist, die negativen Auswirkungen einer Investitionsentscheidung aufgrund des Fehlens von gemeldeten Daten zu einem bestimmten Indikator zu beurteilen. Nichtsdestotrotz, die ESAs sind überzeugt, dass sich die Lage verbessert, wie der wachsende Anteil der von Datenanbietern bereitgestellten ESG-Daten belegt. Außerdem, da die ESAs vorschlagen, das RTS auf den 1. Januar 2022 anzuwenden, Finanzmarktteilnehmer haben mehr Zeit, sich auf den Beginn der Berichterstattung unter diesen RTS vorzubereiten.“

In Bezug auf das Timing, die Angabepflichten auf Unternehmensebene gelten ab dem 10. März 2021. da die RTS ab dem 1. Januar 2022 gelten, ab diesem Datum gilt die im RTS angegebene Angabe für die zusätzliche Berichterstattung. Informationen zur Leistung der PAI-Indikatoren, die sich auf einen früheren „Referenzzeitraum“ (ein Kalenderjahr) beziehen, gelten zunächst für einen Referenzzeitraum ab 2022. d. h. frühestens ab dem 30. Juni 2023 Informationen zu den PAI-Indikatoren zu melden sind, sechs Monate nach Ablauf eines am 1. Januar 2022 beginnenden Bezugszeitraums.

Offenlegungen nach Artikel 8 und 9 SFDR . Das SFDR hat spezifische vorvertragliche Offenlegungen für Produkte, die ökologische oder soziale Eigenschaften fördern (Artikel 8) und Produkte mit dem Ziel „nachhaltiger Investitionen“ (was eine besondere Bedeutung hat) (Artikel 9). Zu Artikel 8 das Ausmaß der „Förderung“ von Umwelt- oder Sozialmerkmalen, die in den Anwendungsbereich von Artikel 8 fallen sollen, bleibt unklar, obwohl in einem Erwägungsgrund die Bedeutung eines Fonds zur „Förderung ökologischer oder sozialer Merkmale“ in seinem Namen oder Marketingmaterial erwähnt wird, um ihn in den Geltungsbereich zu bringen:„Um die Vergleichbarkeit zu gewährleisten, wenn ein Finanzprodukt in einem vorvertraglichen oder periodischen Dokument ökologische oder soziale Merkmale fördert, in seinem Produktnamen oder in einer Marketingmitteilung über seine Anlagestrategie, Standards für Finanzprodukte, Etiketten, an die es sich hält, oder geltende Bedingungen für die automatische Einschreibung, das Finanzprodukt sollte die in dieser Verordnung festgelegten vorvertraglichen und regelmäßigen Offenlegungen enthalten.“ Zu Artikel 9 eine „nachhaltige Investition“ ist eine Investition in eine wirtschaftliche Tätigkeit, die zu einem Umweltziel (wie erneuerbare Energien) oder einem sozialen Ziel (wie einer benachteiligten Gemeinschaft) beiträgt, vorausgesetzt, dass die Anlage dem Grundsatz „keinen anderen wesentlichen Schaden zufügen“ entspricht und das Beteiligungsunternehmen Praktiken der „guten Unternehmensführung“ befolgt, einschließlich guter Führungsstrukturen und fairer Behandlung der Mitarbeiter. Die vorvertraglichen Produktinformationen sind ähnlich wie die zuvor entworfenen, mit dem Schwerpunkt auf der Offenlegung der Nachhaltigkeitsindikatoren, die verwendet werden, um die geförderten Merkmale oder die erreichten Ziele zu erreichen. Für beide Arten von Produkten, die Anforderung, eine „kurze Beschreibung der Politik zur Bewertung der Good Governance-Praktiken der Beteiligungsunternehmen“ aufzunehmen, bleibt bestehen. Für Artikel 8 und Artikel 9 Produkte, es besteht eine Offenlegungspflicht des „Mindestanteils“ der Investitionen des Produkts, mit dem die geförderten ökologischen oder sozialen Eigenschaften oder die nachhaltigen Anlageziele erreicht werden, obwohl es keinen Hinweis darauf gibt, welcher „Mindestanteil“ ausreichen würde, um das Produkt unter Artikel 8 oder Artikel 9 zu qualifizieren.

Für Artikel 9-Produkte (und Artikel 8-Produkte, die in „nachhaltige Anlagen“ investieren), Es besteht eine Offenlegungspflicht, wie die Indikatoren für negative Auswirkungen in Tabelle 1 und alle relevanten Indikatoren in den Tabellen 2 und 3 berücksichtigt werden, um sowohl zum nachhaltigen Anlageziel beizutragen (eine neue Anforderung im Vergleich zum vorherigen Entwurf) als auch zur „ do no signifikant harm“-Test, der ein wichtiger Bestandteil des Konzepts „nachhaltige Investitionen“ ist, verlangen, dass das Unternehmen prüft, ob einen Beitrag zu einem ökologischen oder sozialen Ziel zu leisten, es schadet anderen Zielen nicht. Für den „Do no signifikant harm“-Test ist unklar, ob dieser die Anwendung aller Indikatoren in Tabelle 1 erfordert. obwohl Unternehmen möglicherweise der Ansicht sind, dass sie nur die relevantesten Indikatoren anwenden sollten. Es kann auch für Unternehmen freistehen, einen Impact-Investing-Fonds gemäß Artikel 9 nicht zu qualifizieren, wenn er nicht in der Lage ist, den Standard der „Do no signifikant harm“-Tests anhand der erforderlichen Faktoren zu erreichen.

Alle Informationen, die in der vorvertraglichen Phase und in der Berichtsphase gemäß Artikel 8 und 9 offengelegt werden, müssen auch auf der Website der Kanzlei offengelegt werden, zusammen mit zusätzlichen Angaben. Diese sind im endgültigen RTS weitgehend dieselben wie zuvor entworfen, mit Offenlegung ähnlicher Elemente wie die Produktoffenlegung (wie die Strategie zur Erlangung der Umwelt- oder Sozialmerkmale und die verwendeten Nachhaltigkeitsindikatoren). Es ist erwähnenswert, dass die Offenlegung der Website in „einer der Amtssprachen des Herkunftsmitgliedstaats“ erfolgen muss.

In ihrem Kommentar, die ESAs bringen ein gewisses Mitgefühl mit den Befragten zum Ausdruck, die darauf hingewiesen haben, dass Informationen in Bezug auf die Portfolios vieler getrennter Konten und privater Fonds vertraulich sind. In Beantwortung, die ESAs weisen darauf hin, dass sie die Regel im SFDR, die die Offenlegung öffentlicher Websites verlangt (ob das Produkt privat oder öffentlich ist oder nicht), nicht ändern können und dass das SFDR keine passwortgeschützte Offenlegung vorsieht. Jedoch, bei der Unterstützung, Die ESAs stellen fest, dass „Website-Offenlegungen die EU- und nationalen Vorschriften zur Vertraulichkeit von Informationen respektieren sollten“. Ob dies Unternehmen in der Praxis ermöglichen würde, eingeschränkten Website-Zugang zu gestatten, um Vertraulichkeitsverpflichtungen einzuhalten, ist noch zu klären.

Artikel 8 und 9 Regelmäßige Offenlegung (Jahresbericht) . Die Jahresberichte, die für Fonds im Anwendungsbereich der Artikel 8 und 9 erforderlich sind, sind ziemlich ähnlich wie zuvor erstellt, mit dem Schwerpunkt auf der Offenlegung der Leistung der Nachhaltigkeitsindikatoren, Für die vorangegangenen fünf Referenzzeiträume ist nun ein historischer Vergleich der Wertentwicklung der relevanten Indikatoren des Fonds erforderlich. Es gibt weitere Details zu historischen Vergleichen (z. wenn quantitative Angaben gemacht werden, Zahlen mit einem relativen Maß wie der Auswirkung pro Euro).

Es besteht weiterhin eine Offenlegungspflicht über das Portfolio, von den Top-25-Investitionen auf die Top-15-Investitionen reduziert. Für ein Artikel 8 oder 9 Produkt, das „nachhaltige Investitionen“ tätigt, es muss erläutert werden, wie die nachhaltigen Anlagen zu einem nachhaltigen Anlageziel beigetragen und keines der Ziele im Berichtszeitraum wesentlich beeinträchtigt haben, einschließlich „wie die Indikatoren für nachteilige Auswirkungen in Tabelle 1 Tabelle 2 und Tabelle wurden berücksichtigt“.

In den endgültigen Vorschriften werden auch die Vorlagen für die vorvertragliche Offenlegung der Offenlegung gemäß Artikel 8 und 9 als verbindlich festgelegt.

Es gibt auch Vorlagen für die regelmäßige Offenlegung für Artikel 8 und 9 Produkte.

Der endgültige Regelungsentwurf spezifiziert die erforderlichen Detailinformationen mit mehr Klarheit im Vergleich zum vorherigen Entwurf, aber es bleiben noch Unsicherheiten. Die ESAs haben der Europäischen Kommission im Januar 2020 einen Brief mit der Bitte um „dringende Klärung“ zu einer Reihe von Schlüsselfragen vorgelegt, bei denen die SFDR etwas unklar ist. einschließlich Mittel im Anwendungsbereich von Artikel 8.

-

Wie viel Trinkgeld sollten Sie geben? Durch sechs teilen und andere Hacks

Trinkgelder können ein kontroverses Thema sein. Sollten Sie Trinkgeld geben? Wie viel? Denen? Muss ich den Taschenrechner ausbrechen, um das herauszufinden? Seien Sie beruhigt – wir haben ein paar p

-

Der IRA-Steuersatz hängt vom Ruhestandseinkommen ab

Sehr geehrter Herr Dr. Don, Werden IRA-Gelder, die im Alter von 70 oder später abgerufen werden, genauso besteuert wie vor 70? Beruht die Steuer auf einer IRA auf dem Einkommen? Wird die Steuer auf e

-

So verwenden Sie Ihre American Express-Geschenkkarte für Online-Einkäufe

Eine Frau verwendet eine Karte, um einen Online-Einkauf auf einem Tablet zu tätigen. Die Navigation durch die Aktivierung einer Geschenkkarte kann auf den ersten Blick stressig erscheinen. Jedoch, Am

-

Was ist die Dollar-Duration?

Die Dollar-Duration ist eine Methode zur Analyse von Anleihen, die einem Anleger hilft, die Sensitivität der Anleihekurse gegenüber Zinsänderungen zu ermitteln. Die Methode misst die Kursänderung eine

Private Investmentfonds

- Anpassung an eine datenzentrierte Welt:Spielt privates Kapital Aufholjagd?

- 15 Dinge, die bei der Abwicklung von Cayman-Unternehmen oft übersehen werden

- Jahreszeiten

- Europäische Kommission führt Sandbox für DLT-basierte Handels- und Nachhandelsmarktinfrastrukturen ein

- Imelda Shine spricht mit Real Deals über Irlands lang erwartetes ILP-Update

- Neue europäische ESG-Offenlegungsstandards für Fonds:Europäische Aufsichtsbehörden veröffentlichen endgültigen Regelentwurf

-

Der Millennial-Leitfaden zum Kauf eines Eigenheims:Budgetierung und Versicherung

Der Millennial-Leitfaden zum Kauf eines Eigenheims:Budgetierung und Versicherung Tipps, die helfen, diese Träume vom Eigenheimkauf wahr werden zu lassen. Von ausstehenden Kreditkartenschulden bis hin zu massiven Studienkrediten, Finanzielle Schwierigkeiten hindern immer mehr Mil...

-

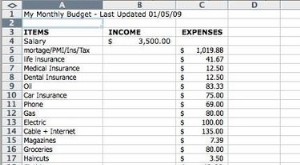

Kurze Definition eines Haushaltsbudgets

Kurze Definition eines Haushaltsbudgets Kurze Definition eines Haushaltsbudgets Ein Haushaltsbudget kann Ihnen helfen, im Rahmen Ihrer Möglichkeiten zu leben, Verfolgen Sie Ausgaben und sehen Sie, wohin Ihr Geld jede Woche fließt, Monat od...

-

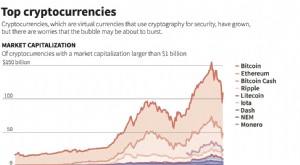

Chinas hartes Vorgehen gegen den Handel mit Kryptowährungen – ein Zeichen für die Zukunft

Chinas hartes Vorgehen gegen den Handel mit Kryptowährungen – ein Zeichen für die Zukunft Die Entscheidung der chinesischen Regierung, die Schließung mehrerer Bitcoin- und anderer Kryptowährungsbörsen anzuordnen, zeigt, wie sehr sie als Bedrohung für die Finanzstabilität und die soziale Or...

-

Beste langfristige Investitionen für 2021

Beste langfristige Investitionen für 2021 Langfristige Investitionen sind nicht ganz so verlockend wie kürzere, flüchtigere. Sie erfordern kein schnelles Denken oder einen genialen Intellekt, um zu verwalten. In Fernsehsendungen oder Filmen w...