Rentenfonds mit Flexibilität

Da der breite Anleihenmarkt in diesem Jahr bisher um 2 % gefallen ist, Es ist leicht zu erkennen, wie attraktiv ein Fonds ist, der in die Ecken des Marktes investieren kann, die funktionieren. Hier sind sogenannte Unconstrained Bond Funds und ihre Cousins, Multisektorale Rentenfonds, kann helfen.

Wie der Name andeutet, uneingeschränkte Fonds (von Morningstar als „nicht-traditionelle“ Fonds klassifiziert) können in eine Vielzahl von festverzinslichen Vermögenswerten investieren, von Unternehmensanleihen mit Investment-Grade-Rating über Junk Bonds von Unternehmen mit unterdurchschnittlicher Bonität bis hin zu Schuldverschreibungen aus Schwellenländern. Sie können große Mengen des Fondsvermögens in den von ihnen bevorzugten Rentensektoren halten. oder sie können die Wertpapiere leerverkaufen (eine Wette auf fallende Kurse), die sie in Richtung Süden sehen. Einige Fonds können sogar Aktien halten. Multisektorale Rentenfonds sind fast so flexibel, Einige haben jedoch – wenn auch weitreichende – Beschränkungen, wie viel in einen bestimmten Sektor investiert werden darf.

Aber die größere Freiheit ist mit einem zusätzlichen Risiko verbunden, vor allem, wenn große Wetten schief gehen. In einem markanten Beispiel, Janus Henderson Globale uneingeschränkte Anleihe, der Fonds des einstigen „Bond-Königs“ Bill Gross, verlor 3% an einem einzigen Tag im Mai, aus dem Gleichgewicht geraten durch eine Wette, dass deutsche Anleihen im Vergleich zu italienischen Anleihen im Preis fallen würden (der Markt bewegte sich in die andere Richtung). Es gibt andere Vorbehalte. Viele der Fonds in den beiden Kategorien haben keine lange Erfolgsgeschichte, und Kostenquoten können teuer sein.

Wir glauben, dass die folgenden Fonds die beste Kombination aus Flexibilität und moderatem Risiko darstellen. Sie sind mit angemessenen Kosten verbunden und haben bewiesen, dass sie Zeiten der Marktvolatilität standhalten können. Alle sind darauf ausgerichtet, bei steigenden Zinsen zu gedeihen, und am wichtigsten, sie werden von Managern geleitet, die ihre freiere Bahn voll ausschöpfen können. Rücksendungen und andere Daten sind bis zum 15. Juni gültig.

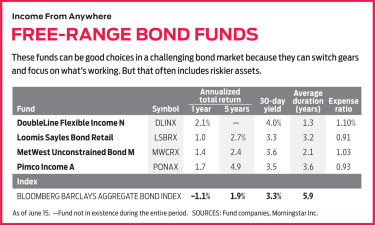

DoubleLine Flexibles Einkommen (Symbol DLINX, 30-Tage-Rendite 4,0%)

Dieser vier Jahre alte uneingeschränkte Fonds hat keine große Erfolgsbilanz, aber seine Manager tun es sicher. Jeffrey Gundlach ist eine Legende, und sein Co-Manager, Jeffrey Sherman, macht sich schnell einen Namen. Zusammen, Sie verfügen über fast fünf Jahrzehnte Erfahrung in der Vermögensverwaltung.

Gegen steigende Zinsen ist der Fonds gut gerüstet. Er hat eine geringe Duration – ein Maß für die Zinssensitivität – von 1,3 Jahren. Eine Duration von 1,3 bedeutet, dass bei einem Zinsanstieg um einen Prozentpunkt der Nettoinventarwert des Fonds würde um 1,3 % sinken. Der typische nicht-traditionelle Rentenfonds hat eine Duration von 1,7 Jahren, und es sind 5,9 Jahre für den Bloomberg Barclays U.S. Aggregate Bond Index, ein Proxy für den Markt insgesamt.

Nicht nur das, Die Manager von Flexible Income haben sich jedoch in letzter Zeit auf Anleihen konzentriert, die in einem Umfeld steigender Zinsen gut abschneiden. Der Fonds hat eine Allokation von 43 % in variabel verzinslichen Anleihen. Diese Kredite zahlen variable Zinssätze, die an kurzfristige Zinssatz-Benchmarks gekoppelt sind, die in der Regel alle 30 bis 90 Tage neu gesetzt werden. steigen zusammen mit den Marktzinsen.

Ein weiterer Favorit in letzter Zeit waren hypothekenbesicherte Wertpapiere. Nicht-Agency-Hypothekenschulden – Bündel von Hypotheken, die nicht von der US-Regierung garantiert werden – machen mehr als 20 % des Portfolios aus.

Aber diese Instrumente sind nicht ohne Risiko. Sowohl variabel verzinsliche Schuldtitel als auch nicht von einer Behörde besicherte Wertpapiere werden in der Regel unter Investment Grade bewertet. Das bedeutet, dass sie ein höheres Risiko tragen, dass die Emittenten mit ihren Kreditzahlungen ausfallen.

Seit seiner Einführung im Jahr 2014 Flexibles Einkommen hat 3,1% pro Jahr zurückgebracht, im Durchschnitt – mehr als einen Prozentpunkt besser als der Aggregate-Index, mit 32 % weniger Volatilität.

Loomis Sayles-Anleihe (LSBRX, 3,3 %)

Die Manager dieses sektorübergreifenden Rentenfonds – Matthew Eagan, Dan Fuss, Brian Kennedy und Elaine Stokes – lieben ein gutes Geschäft und suchen nach vielversprechenden Anleihen, die zu Unrecht bestraft wurden. Die Wertorientierung kann für eine holprige Fahrt sorgen. Im Jahr 2015, zum Beispiel, das Team hat hochverzinsliche Unternehmensanleihen aufgeladen, insbesondere im angeschlagenen Energiesektor, da die Ölpreise eingebrochen sind. Dieses Jahr, der Fonds verzeichnete einen Verlust von 7 % – ein augenbrauenhafter Rückgang für einen Rentenfonds –, da Energieanleihen weiterhin schwächelten. Aber Anleger, die daran festhielten, wurden belohnt, als Loomis Sayles in den nächsten zwei Jahren kumuliert 16,2 % einbrachte. verglichen mit 6,2% für den Agg-Index.

Die Manager halten kräftige Positionen – derzeit 44 % des Fondsvermögens – in den riskanten Gebieten von hochverzinslichen Unternehmensanleihen (die mit höheren Ausfallraten als Investment-Grade-Unternehmen verbunden sind) und nicht auf Dollar lautenden Anleihen (die währungssensitiv sind). Bewegungen). Aber Loomis Sayles hat kürzlich einen Fuß ins konservative Lager gesetzt. auch, mit einem Anteil von 30 % an Barmitteln und kurzfristigen Treasuries. Dieser Haufen liquider Mittel verringert die allgemeine Zinssensitivität des Fonds – seine Duration beträgt derzeit 3,2 Jahre – und kann schnell eingesetzt werden, wenn sich eine überzeugende Gelegenheit ergibt. sagt Stokes.

Der Fonds hat geduldige Anleger belohnt. In den letzten 15 Jahren hat seine annualisierte Rendite von 6,3% übertrifft den Agg-Index, sowie 84 % der Multisektor-Fonds. Einschließlich des ersten Halbjahres 2018, Der Fonds hat in neun der letzten 10 Kalenderjahre ähnliche Fonds geschlagen.

Metropolitan West Unconstrained Bond (MWCRX, 3,6%)

Das Team, das diesen Fonds verwaltet, arbeitet gerne unter gewissen Einschränkungen, Trotz des Namens des Fonds. Sie halten die Duration des Fonds zwischen zwei und fünf Jahren, und sie kleben fast ausschließlich an Anleihen, hier und im Ausland, die auf US-Dollar lauten. Die Manager sagen, sie hätten keine Kristallkugel, wenn es darum geht, die Entwicklung von Zinsen und Währungen einzuschätzen. Sie suchen also lieber nach unterbewerteten Anleihen in ihren bevorzugten Sektoren, sagt Stephen Kane, Co-Manager zusammen mit Laird Landmann, Tad Rivelle und Bryan Whalen.

Kane sagt, dass viele Anleihensektoren heutzutage teuer aussehen, einschließlich Schuldtiteln aus Schwellenländern und minderwertigen Unternehmensanleihen. Die Manager bevorzugen verbriefte Schuldtitel:Anleihen, die durch Bündel von Vermögenswerten besichert sind, wie Wohn- oder Gewerbehypotheken und Studenten-, Eigenheim- oder Autokredite. Diese Anleihen machen 69 % des Portfolios aus.

Die Kredite geringerer Bonität in diesen Bündeln werden durch Schuldscheine höherer Qualität ausgeglichen; etwas, wie zum Beispiel vom Bildungsministerium unterstützte Studiendarlehen, tragen die Garantie von Uncle Sam. Das Gesamtergebnis, sagt Kane, ist eine Triple-B-Style-Rendite mit einer Triple-A-Kaliber-Ausfallrate.

Schnäppchenjagd hat sich für den Fonds in der Vergangenheit gelohnt. Ende 2011, Hochzins- und Schwellenländeranleihen wurden verkauft, sagt Kane, Staatsschuldenkrisen in Europa und Schlagzeilen über einen möglichen Zahlungsausfall der US-Regierung sorgten für Volatilität auf dem breiten Anleihenmarkt und brachten risikoreichere Vermögenswerte in Aufruhr. Die Manager legten 30 % des Portfolios in Schwellenländeranleihen und hochverzinsliche Unternehmensanleihen an. Das folgende Jahr, der Fonds erzielte eine Rendite von 15,8%, den Agg-Index und 98% der uneingeschränkten Mittel zu schlagen. Seit seiner Gründung im Jahr 2011 Die annualisierte Rendite des Fonds von 5,5% hat den Index um durchschnittlich 3,4 Prozentpunkte pro Jahr übertroffen.

Pimco-Einkommen (PONAX, 3,5%)

Die Manager Daniel Ivascyn und Alfred Murata nehmen sich der riesigen Welt der festverzinslichen Wertpapiere an, indem sie das Portfolio in zwei Teile aufteilen. In einem Teil, sie halten hochverzinsliche Anleihen, die sich in einer wachsenden Wirtschaft auszeichnen werden. In dem anderen, sie halten hochwertige Schuldtitel, von denen das Paar erwartet, dass sie sich gut entwickeln, wenn sich das Wachstum verlangsamt. Sie kalibrieren die beiden Seiten des Portfolios in Abhängigkeit von Pimcos aktueller Einschätzung der Wirtschaft und des Rentenmarktes. Wenn das Unternehmen Risiken am Horizont sieht, die Manager verlagern einen größeren Teil des Fondsvermögens in die hochwertige Gruppe.

Die Manager sind in letzter Zeit vorsichtiger geworden. Anleihen sehen teuer aus, Sie sagen, und obwohl die Weltwirtschaft immer noch gesund aussieht, Die US-Wirtschaftserholung lässt auf sich warten. Sie haben also die Position des Fonds bei hochwertigen Vermögenswerten erhöht, wie US-Staatsanleihen, die derzeit etwa die Hälfte des Fonds ausmachen. Das Einkommen hat immer noch einen großen Teil seines Vermögens für Schwellenländer und hochverzinsliche Unternehmensanleihen. Die größte High-Yield-Wette der Manager liegt in Nicht-Agentur-Hypotheken, von denen sie sagen, dass sie sich in einem starken US-Immobilienmarkt weiterhin gut entwickeln sollten. Der ausgewogene Ansatz des Duos hat sich ausgezahlt. Das Einkommen hat den Agg-Index in neun der letzten 10 Kalenderjahre übertroffen, einschließlich bisher im Jahr 2018. Für die A-Anteile des Fonds wird ein Ausgabeaufschlag von 3,75 % erhoben, Anleger können sie jedoch ohne Belastung oder Transaktionsgebühr bei Online-Brokern kaufen, einschließlich Fidelity und Schwab.

K8I-BONDS.a.indd

Illustration von Mike Austin

-

So ändern Sie als Kassiererin

Lerne, Veränderungen vorzunehmen Wenn Sie Kassiererin an einer Tankstelle oder einem Fünf-Sterne-Restaurant sind, Eine wesentliche berufliche Fähigkeit, um ein guter Kassierer zu sein, bedeutet zu wi

-

Wie man Land pro Morgen bewertet

Die Bestimmung des Grundstückswerts pro Hektar ist wichtig, wenn Sie beabsichtigen, ein Grundstück zu parzellieren. Nachdem Sie den Wert und die Fläche des Grundstücks ermittelt haben, Die Bestimmung

-

#4 Tipps für zum ersten Mal Muhurat Trader

Das größte Festival des Landes – Diwali steht vor der Tür. Die Mitarbeiter freuen sich auf diese Jahreszeit, um eine prickelnde Zeit mit Freunden und Familie zu verbringen. Die Bargeldboni, die die me

-

Beste Energie-ETFs:Top Öl,

Gas- und saubere Energiefonds Wenn Sie in den Energiesektor investieren möchten, zu dem in der Vergangenheit hauptsächlich Öl- und Gasunternehmen gehörten, Der Kauf eines Energy Exchange Traded Fund

Öffentlicher Investitionsfonds

- Die 6 besten REIT-Fonds zum Kaufen

- 10 Top-Fonds und ihr Engagement bei PSU-Banken

- 3 Zeichen, dass es an der Zeit ist, Ihren Investmentfonds aufzugeben

- Was ist ein Gold-ETF?

- Gehen Sie weltweit mit T. Rowe Price Global Allocation

- Die 10 besten Fondsmanager des Jahres 2018 – Der Schlüssel zu einem erfolgreichen Investment

-

Coinbase Stock startet eine Flut von Krypto-IPOs

Coinbase Stock startet eine Flut von Krypto-IPOs Die Coinbase-Aktie bot Privatanlegern die bisher beste Option, um sich in Kryptowährungen zu engagieren. aber machen Sie keinen Fehler - weitere Krypto-IPOs kommen. Der Börsengang von Coinbase Anfan...

-

Wie man aufhört zu leben Gehaltsscheck zu Gehaltsscheck

Wie man aufhört zu leben Gehaltsscheck zu Gehaltsscheck Wenn Sie heute einen Gehaltsscheck Ihres Arbeitgebers verpassen, wären Sie noch in der Lage, Ihre finanziellen Verpflichtungen zu erfüllen? Die bedauerliche Realität ist, dass 78 % der amerikanischen ...

-

Das sind die Chancen auf große Überraschungs-Arztrechnungen

Das sind die Chancen auf große Überraschungs-Arztrechnungen Die Krankenversicherung ist unter den besten Umständen ein Ärger, aber wenn das amerikanische Gesundheitssystem aktiv gegen Sie zu arbeiten scheint, Dinge können sehr überwältigend werden, sehr schnel...

-

Verurteilungsrichtlinien für die Einreise und Einreise in North Carolina

Verurteilungsrichtlinien für die Einreise und Einreise in North Carolina Ihre vergangenen Verbrechen können Sie in North Carolina heimsuchen. Wenn Sie in Eigentum einbrechen, das Ihnen nicht gehört, wie das Zuhause von jemandem, oder einfach ungebeten durch die Tür gehen,...