5 fabelhafte Einkommensinvestitionen

Da 2018 ausläuft, Ich kann mir vorstellen, dass Sie sich mit den negativen Renditen der meisten Ihrer Anleihen abgefunden haben und vielleicht unglücklich darüber sind, dass solche Dauergewinner wie Immobilien-Investment-Trusts, Versorgeraktien und Vorzugsaktien treten auf der Stelle. Das ist verständlich. Aber ich behaupte, dass ich mit diesen Beständen weitgehend stete und schrille Warnungen vor einem sich ausweitenden Bärenmarkt ignoriere, Es ist immer noch ratsam, die Rezession in den USA und das globale Chaos zu verschärfen.

Ich weigere mich, einen Verlust zu nennen, sagen, 1,2% auf JPMorgan-Vorzugsaktien oder 1,5% auf American Electric Power-Aktien schrecklich oder sogar bedeutend, weil Sie seit Jahren gut bezahlt werden und erwarten können, dass zukünftige Zinsen und Dividenden vollständig und pünktlich eintreffen. Der Mangel an Ausfällen, Insolvenzen und Dividendenkürzungen trennen die Volatilität des Jahres 2018 von früheren Ausfällen.

Außerdem, Ich habe keine Angst vor globalen Ereignissen, wie der jüngste Einbruch des italienischen Rentenmarktes oder die Wahl eines unberechenbaren populistischen Präsidenten in Brasilien. In den vergangenen Jahren, die griechische Staatsschuldenkrise, Der Brexit und der „Taper Tantrum“, der die Anleiherenditen in die Höhe trieb, nachdem die Federal Reserve beschlossen hatte, ihr Anleihekaufprogramm einzustellen, wurden alle ohne großen Schaden für die Portfolios verabschiedet. Mehr als ein paar etablierte Einkommens- und Wachstumsinvestitionen mit einzigartigen Eigenschaften, eine besonders zeitnahe Nische oder ein technologischer Vorteil können die guten Renditen 2018 verlängern, trotz höherer Treasury-Renditen oder der Möglichkeit, dass eine angeschlagene Schwellenmarktwirtschaft kollabiert. Setzen Sie Ihren Anspruch auf solide Sektoren, Wählen Sie in jedem gute Namen aus, und es wird dir gut gehen.

Gegen einen chaotischen Trend. Die folgenden Fab Five profitieren von starkem Wirtschaftswachstum und günstigen Festzinsanleihen, die nicht sofort refinanziert werden müssen. Sie sind manchmal teuer in der Anschaffung, aber in ertragreicheren Kategorien bekommt man oft das, wofür man bezahlt. Außerdem, nichts, was in diesem Jahr passiert ist oder sich 2019 abzeichnet, sollte diese Eliten bedrohen.

Wenn Sie die Macht der Kreditaufnahme zu niedrigen Festzinsen und der Kreditaufnahme zu hohen variablen Zinsen schätzen, Sie mögen Spezialfinanzierungsgesellschaft Ares Hauptstadt (Symbol ARCC, Preis $16, Ausbeute 9,5%). In Ares, 91% der Kredite, die es 346 Unternehmen gewährt, sind variabel verzinst, mehr als 70 % gesichert sind, und ein Großteil davon zahlt Ares mehr als 10%. Mehr als die Hälfte der Eigenkredite von Ares sind festverzinslich, und die unternehmensweiten Kreditkosten betragen nur 4,1 %. Ausfälle und sonstige Wertminderungen betragen weniger als 1 %.

Exelon (EXC, $43, 3,2%) macht die verlorene Zeit wett. Fünf Jahre sind vergangen, seit der Aktienkurs des Versorgungsunternehmens 50 % eingebrochen ist (es ist mehr als zurück), und dennoch zögern einige Analysten immer noch, ihr vollen Respekt zu zollen. Ich sage nicht, andere Dienstprogramme zu vermeiden oder zu entsorgen, Ich stelle nur fest, dass Exelon in letzter Zeit außergewöhnlich war.

Lamar-Werbung (LAMR, $72, 5,1%) ist ein Immobilien-Investment-Trust, der seine äußerst erfolgreiche Umwandlung von Plakatwänden am Straßenrand von statischen Schildern zu digitalen Nachrichtentafeln beschleunigen möchte. ein Geschäftsmodell, für das es Pionierarbeit geleistet hat.

Ich kann nicht überbewerten Magellan Midstream-Partner (MMP, $64, 5,9% eine massive Pipeline-Operation, die Benzin und andere raffinierte Produkte transportiert. Dieses mautstraßenähnliche Unternehmen profitiert nicht direkt von höheren Ölpreisen, aber seine Anteile tun es, denn wenn Öl reich wird, Anleger strömen zu breiten energiebezogenen Fonds, die eine Position in Magellan beinhalten.

Qualität ist nicht billig. Ich lasse mich daher nicht von den hohen Prämien abschrecken, die Aktien der diversifizierten geschlossenen Kreditfonds von Pimco auf den Nettoinventarwert der Wertpapiere in den Portfolios der Fonds verlangen. Pimco Corporate &Income Strategy Fund (PCN, $17, 7,8%) handelt mit 19% über dem NAV, Vielleicht sollten Sie also warten, bis die Prämie näher auf 12% sinkt. Aber der Aktienkurs ist stabil, Nettoanlageerträge decken die Ausschüttungen ab (oder kommen nahe), und das Portfoliomanagement ist großartig.

-

Was Fantasy Football uns über persönliche Finanzen lehrt

Es ist Fußballsaison, Das bedeutet, dass Sie möglicherweise zu den Millionen von Fantasy-Football-Fans gehören, die jeden Sonntag vor ihren Bildschirmen kleben und die Spieler auffordern, Punkte zu sa

-

Gesundheitskosten im Ruhestand klettern auf neuen Höchststand für Paare und Singles

So sparen Sie für den Ruhestand Phil Blancato erklärt, wie man sich finanziell auf die Zukunft vorbereitet. Viele Amerikaner überdenken aufgrund der Pandemie ihre Strategien zur Altersvorsorge. ab

-

Ruhende Konten stellen ein Risiko für Buy-and-Hold-Anleger dar

MarcoMarchi Meine Investmentfondsgesellschaft hat mir einen Brief geschickt, in dem steht, dass, wenn sie nicht bald von mir hört, es wird mein Kontoguthaben an den Staat überweisen. Meine Adresse

-

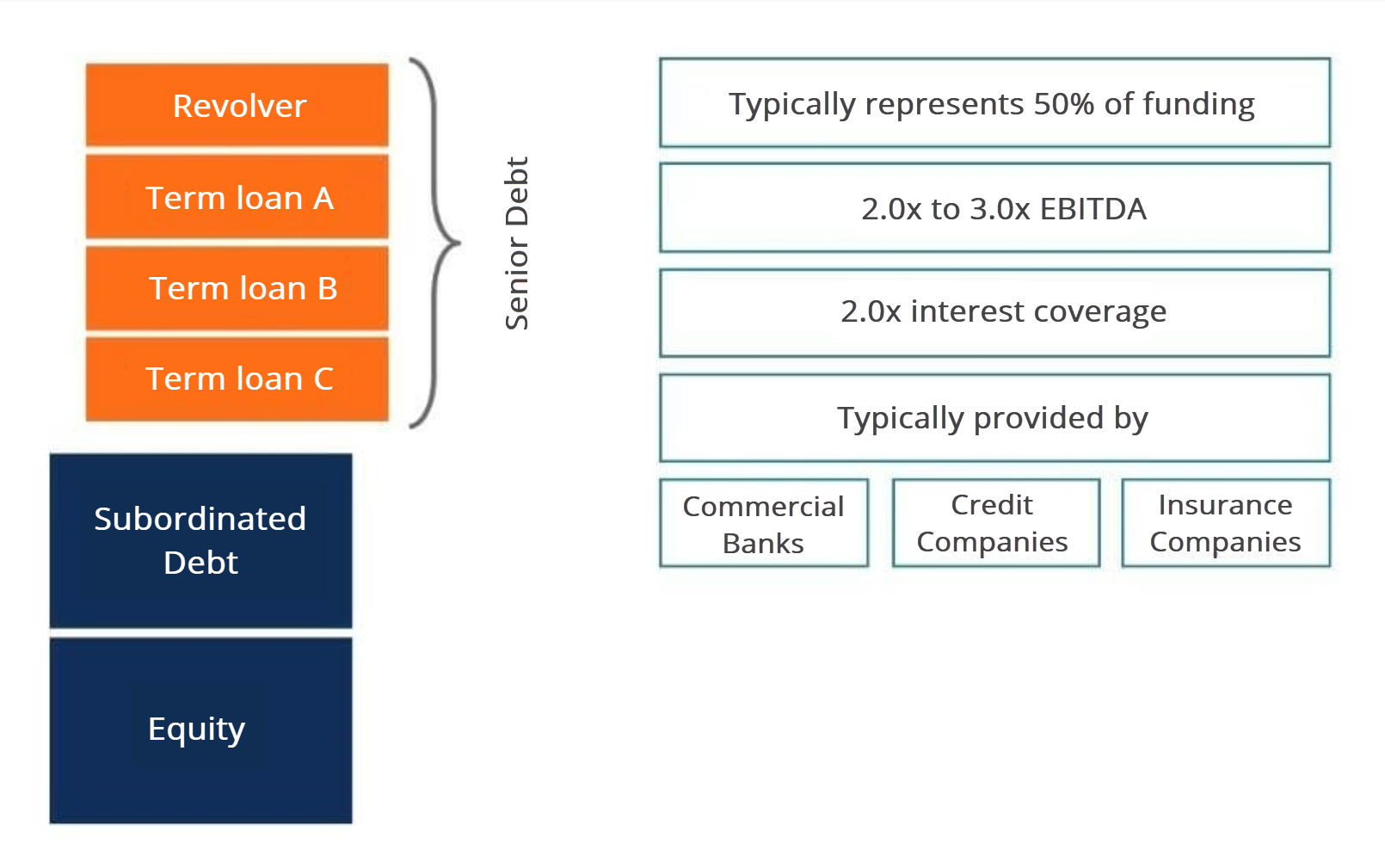

Was sind vorrangige und nachrangige Schuldtitel?

Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, de

Öffentlicher Investitionsfonds

- Geldmarktfonds mit saftigeren Renditen

- Unterschied im Kostenverhältnis zwischen direkten und regulären Investmentfonds

- Was ist der Unterschied zwischen Large Cap, Mittlere Kappe, Und Small-Cap-Fonds?

- Was ist ein Aktivisten-Hedgefonds?

- Die 10 besten ETFs für ein Allwetter-Portfolio

- Getrennte Fonds vs. Investmentfonds

-

Die acht wichtigsten Merkmale eines großartigen Investmentfonds

Die acht wichtigsten Merkmale eines großartigen Investmentfonds Wir alle wissen, dass wir für unseren langfristigen Erfolg in Investmentfonds investieren müssen, unabhängig davon, ob Sie Ihren Ruhestand anstreben, Hochschule, ein zweites Zuhause, oder irgendein an...

-

Warum Sie möglicherweise einen widerruflichen Living Trust benötigen

Warum Sie möglicherweise einen widerruflichen Living Trust benötigen Wenn Sie zum Testamentsvollstrecker ernannt werden, auf Ärger vorbereitet sein. In den meisten Staaten, Sie müssen das Nachlassverfahren durchlaufen, Dies beinhaltet die Einreichung von Gerichtsdokume...

-

5 Möglichkeiten, Ihren Ausgabenplan realistischer zu gestalten

5 Möglichkeiten, Ihren Ausgabenplan realistischer zu gestalten Eines der größten Probleme, die die meisten Menschen mit Bargeld haben, sind sie nicht rücksichtslos, sie wissen nicht, wie sie ihr Geld jeden Monat realistisch aufteilen sollen. Wir denken, dass wir ...

-

Kanadier mit Behinderungen:Was Sie über den Zugang zu Krediten wissen sollten

Kanadier mit Behinderungen:Was Sie über den Zugang zu Krediten wissen sollten Schulden können riskant sein, wenn Sie eine Behinderung haben, da es schwieriger ist, zu arbeiten und Einkommen zu erzielen, um Ihre Schulden zurückzuzahlen. und die Risiken sind höher. Dies sind erns...