Der richtige Weg, Anleihen in Ihr Portfolio aufzunehmen

Getty Images/iStockphoto

Spekulationen über die Zinsrichtung sind am Rentenmarkt ein beliebter Sport. Aber es erweist sich in letzter Zeit als eine Herausforderung. Die US-Wirtschaft geht weiter, und wenn das passiert, Anleihenzinsen steigen in der Regel. Aber nicht dieses Mal. Für das erste Quartal 2019, das Bruttoinlandsprodukt stieg mit einer Jahresrate von 3,2 %, verglichen mit 2,2 % im vierten Quartal 2018. Aber die Zinsen für 10-jährige Anleihen gingen sogar zurück – von 3,1 % Mitte Mai 2018 auf 2,4 % ein Jahr später. (Preise und Rücksendungen Stand 17. Mai)

Eine Erklärung könnte die Trennung zwischen Wirtschaftswachstum und Inflation sein. Trotz moderater bis guter BIP-Zuwächse Inflation ist seit sieben Jahren zahm, durchschnittlich nur 1,6 %. Oder vielleicht erwarten Unternehmen und Investoren eine Abkühlung der Wirtschaft. Letztendlich, diese Expansion ist nun die längste seit mindestens 165 Jahren, da Aufzeichnungen geführt werden. Und die Konsensschätzung der befragten Ökonomen von Blue Chip-Wirtschaftsindikatoren ist für dieses Jahr ein BIP-Wachstum von nur 2,3%.

Der Grund, warum sich Anleiheinvestoren darauf fixieren, wohin sich die Zinssätze entwickeln, ist, dass sich die Anleihekurse in die entgegengesetzte Richtung der Zinssätze bewegen. Hier ist der Grund:Eine Anleihe ist ein Schuldschein, ein Versprechen, dass ein Kreditnehmer – das US-Finanzministerium, Procter &Gamble, oder der Three Rivers Park District in Minnesota – zahlt Ihnen zu einem festgelegten Fälligkeitsdatum zurück und nach dem Weg, wird dir Zinsen zahlen.

In fast allen Fällen, diese Zinszahlungen sind fix, im Gegensatz zu Dividendenzahlungen aus Aktien, die das ausgebende Unternehmen nach Belieben variieren kann. Wenn eine Anleihe ausgegeben wird, seine Rate, oder Gutschein, wird durch Marktkräfte bestimmt, die von drei Faktoren beeinflusst werden. Das erste ist Reife, oder wie lange der Kreditnehmer das Darlehen behalten kann, bevor er den Kapitalbetrag zurückgibt; Investoren – in diesem Fall Kreditgeber – wollen längerfristig höhere Zinsen. Das zweite ist das Gefahr des Zahlungsausfalls, oder Kreditrisiko. Wie groß ist die Wahrscheinlichkeit, dass der Kreditnehmer in Schwierigkeiten gerät und Zins- oder Tilgungszahlungen verpasst? Der dritte Faktor ist der geltenden Zinssatz. Das Zinsänderungsrisiko bezieht sich auf die Tatsache, dass die vorherrschenden Zinssätze über die Laufzeit der Anleihe stark schwanken können.

Zum Beispiel, Wenn Sie 10 US-Dollar kaufen, 000 Staatsanleihen mit einer Rendite von 5 % und einem Anstieg der Zinsen auf 8 %, Dann wird Ihre Anleihe nicht so viel wert sein, wenn Sie sie vor Fälligkeit verkaufen. Sein Marktpreis wird fallen. Letztendlich, Investoren können eine ähnliche Anleihe kaufen, die jährlich 800 US-Dollar Zinsen zahlt. verglichen mit Ihrer Anleihe, die $500 zahlt. Wenn die Kurse fallen, jedoch, Ihre 5%-Anleihe wird mehr wert sein. Sein Preis auf dem Markt wird steigen. Wenn Sie glauben, dass die Zinsen in den kommenden Jahren sinken werden, dann können Sie heute Geld verdienen (zu vermutlich niedrigen Preisen) und morgen verkaufen (zu höheren Preisen).

Stabilität hinzufügen. Aber das ist kein Sport, den ich mag. Spekulationen darüber, wohin die Zinssätze gehen, ist wahrscheinlich eine Dummheit. Stattdessen, Stellen Sie sich Anleihen als zusätzlichen Ballast für Ihr Portfolio vor. Gut eingesetzt, sie geben Ihrem Portfolio Stabilität, egal wohin die Zinsen gehen.

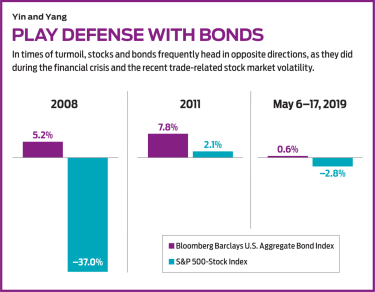

Wenn Sie ein Portfolio zusammenstellen, Ein grundsolides Prinzip besteht darin, Gruppen von Vermögenswerten zu finden, die nicht korreliert sind. Wenn die Preise von einigen sinken, die Preise anderer steigen – oder wenigstens, geh nicht so runter. Aktien und Anleihen sind klassische unkorrelierte Vermögenswerte. Wenn die Aktien stark steigen, es deutet normalerweise darauf hin, dass optimistische Unternehmen und Verbraucher mehr Kredite aufnehmen und eine weitere Inflation erwarten, was wiederum höhere Zinsen bedeutet. Und diese höheren Zinsen entsprechen niedrigeren Anleihekursen. Umgekehrt, Wenn die Wirtschaft nachlässt, Preise fallen, also steigen die Anleihekurse. Aus diesem Grund, hochwertige Anleihen sollen der sicherere Teil Ihres Portfolios sein.

Ich gehe lieber auf Nummer sicher, entweder solide Unternehmensanleihen oder US-Staatsanleihen mit Laufzeiten im Bereich von sieben bis zehn Jahren besitzen.

Der beste Weg, sich vor Zinsrisiken zu schützen, ist der Aufbau einer Leiter. Laddering Bonds dämpft das Risiko, dass Ihr Portfolio bei einem Anstieg der vorherrschenden Marktzinsen einen zu großen Einbruch erleidet. Sagen Sie, Sie haben 50 $, 000 zu investieren. Anstatt das gesamte Geld in Anleihen zu investieren, die im selben Jahr fällig werden, die Laufzeiten auf 10 Jahre verteilen. Zahle 10 $, 000 für eine Anleihe mit einer Laufzeit von zwei Jahren, weitere 10 $, 000 für eine Anleihe mit einer Laufzeit von vier Jahren, und so weiter bis Jahr 10. Wenn die zweijährige Anleihe fällig wird, nehmen Sie den Erlös und kaufen Sie eine neue Anleihe mit einer Laufzeit von 10 Jahren, und so weiter. Wenn die Preise gestiegen sind, diese neue Anleihe zahlt mehr als die letzte. Und Sie werden kein großer Verlierer sein, wenn Sie Ihr Anleihenportfolio frühzeitig verkaufen müssen.

Dann ist da noch die Frage, welche Anleihen gekauft werden sollen. Es ist kompliziert. Von Unternehmen begebene Anleihen unterscheiden sich im Risiko. Ein ertragreiches, oder Schrott, Anleihe von Chesapeake Energy mit Fälligkeit 2027 rentierte zuletzt rund 9%; zur selben Zeit, eine höher bewertete, Investment-Grade-Anleihen 2027 der Bank of America rentierten rund 3%. Kommunalanleihen, die hauptsächlich von staatlichen und lokalen Regierungen ausgegeben werden und deren Zinszahlungen von der Bundessteuer befreit sind, kann für einkommensstarke Steuerzahler sinnvoll sein, aber der Vertrag zwischen Kreditnehmer und Verkäufer ist oft komplex und undurchsichtig. Ein Merkmal von munis ist, dass viele von ihnen aufgerufen werden können, oder vom Emittenten vor Fälligkeit eingelöst werden, wenn die Zinsen fallen.

Ich gehe lieber auf Nummer sicher, entweder solide Unternehmensanleihen oder US-Staatsanleihen mit Laufzeiten im Bereich von sieben bis zehn Jahren besitzen. Es gibt zwei Arten von US-Staatsanleihen:solche, die vom Finanzministerium selbst ausgegeben werden, und solche, die von Behörden und staatlich geförderten Einrichtungen ausgegeben werden. wie die Tennessee Valley Authority oder Fannie Mae. Das Schatzamt begibt nicht nur eine Vielzahl von Schuldtiteln mit unterschiedlichen Laufzeiten – von vierwöchigen Wechseln bis hin zu 30-jährigen Anleihen –, sondern bietet auch TIPS, oder inflationsgeschützte Treasury-Wertpapiere, deren Rendite an die Inflationsrate gekoppelt ist. Agency- und GSE-Anleihen haben einen etwas höheren Zinssatz als Treasuries mit geringem oder keinem zusätzlichen Risiko. Sie können Anleihen von Maklerfirmen kaufen oder bei Staatsanleihen, online über www.treasurydirect.gov.

K7-GLASSMAN.indd

Getty Images

Für viele Anleger ist jedoch, Der beste Weg, Anleihen zu besitzen, sind Investmentfonds und börsengehandelte Fonds. Bedauerlicherweise, Fondskäufe können auch schwierig sein, da Manager Käufe auf der Grundlage riskanter Wetten auf steigende oder fallende Zinsen tätigen. Es ist besser, deshalb, entweder Managed Funds mit geringem Portfolioumschlag oder Indexfonds zu kaufen.

Ideal ist Vanguard Indexfonds für mittelfristige Anleihen (Symbol VBILX). Die Mehrheit der Bestände sind US-Staatsanleihen, aber es besitzt auch Unternehmen, um die Rendite zu steigern, das waren zuletzt 2,9%. Die Kostenquote beträgt 0,07 %, und die durchschnittliche Laufzeit beträgt etwa sieben Jahre. Eine weitere gute Wahl, iShares 7-10 Jahre Staatsanleihe (IEF, 107 $), ist ein ETF, der nur Treasuries besitzt, mit durchschnittlichen Laufzeiten von 8,3 Jahren. Die Ausgaben betragen 0,15%, und die Ausbeute beträgt 2,3%. Wenn Sie befürchten, dass die Inflation zurückkehrt, Investieren in iShares TIPS-Anleihe (SPITZE, 114 $), ein ETF, der TIPS mit einer durchschnittlichen Laufzeit von acht Jahren hält.

Schließlich, Erwägen Treue GNMA (FGMNX), ein Investmentfonds, der hauptsächlich Wertpapiere von Ginnie Mae besitzt. Ginnie Mae (die Nationale Hypothekenvereinigung der Regierung), ein Unternehmen innerhalb des US-amerikanischen Ministeriums für Wohnungswesen und Stadtentwicklung, garantiert Hypotheken für Erstkäufer und Hauskäufer mit geringem Einkommen, die an Bundesprogrammen teilnehmen. Der Fonds erzielte zuletzt eine Rendite von 2,7 %. Denken Sie daran, dass Anleihen nicht zum Glücksspiel da sind. Sie dienen dazu, Ihr Portfolio auf einem gleichmäßigen Kiel zu halten, Auch wenn Sie keine Ahnung von der Wirtschaft haben, Inflation, und Zinssätze auf Lager. (Für eine andere Sichtweise auf Anleihen, siehe Der Halbjahresausblick 2019 für Einkommensinvestitionen.)

James K. Glassman Stühle Glassman Advisory, ein Beratungsunternehmen für öffentliche Angelegenheiten. Er schreibt nicht über seine Kunden. Sein neuestes Buch ist Sicherheitsnetz:Die Strategie zur Risikominderung Ihrer Investitionen in turbulenten Zeiten.

-

7 der besten Anlagebücher aller Zeiten

Während Sie lernen, wie man investiert, Eine der besten Strategien, um schnell voranzukommen, besteht darin, von den Meistern zu lernen. Anstatt die gleichen alten Fehler neuer Investoren zu wiederhol

-

So schreiben Sie einen Brief, um einen Servicevertrag zu kündigen

Eine Frau tippt auf einem Laptop, während sie auf einem Sofa sitzt. Die Kündigung eines Servicevertrags ist nicht immer einfach oder unkompliziert. Obwohl ein gut geschriebener Brief oft ausreicht, u

-

Aktien gewinnen, nachdem die Fed die Zinsen stabil hält

Die Aktien legten leicht zu, nachdem die Federal Reserve am Ende ihrer zweitägigen Sitzung ihren Leitzins konstant gehalten hatte. In seiner Entscheidung, was einstimmig war, Der Offenmarktausschuss

-

Erscheint ein Wohnungsmietvertrag in einer Kreditauskunft?

Es ist nicht ungewöhnlich, dass neue Mieter fragen, Gehen Wohnungen auf Ihre Kreditauskunft? Traditionell, Wohnungsgesellschaften haben keine Mietverträge gemeldet, verpasste Zahlungen oder andere Inf

Öffentlicher Investitionsfonds

- Die 10 besten REITs für den Rest des Jahres 2021

- Bleiben Sie im Chaos des Anleihenmarktes ruhig

- Wie kann man direkt in den Nifty Index Fund investieren?

- Die Vorteile von No-Load-Investmentfonds

- Berechnung des Jahresumsatzes

- HDFC Small Cap vs. L&T Emerging Businesses Fund:Welcher ist der bessere Small-Cap-Fonds?

-

Ist 690 eine gute Kreditwürdigkeit für einen Privatkredit?

Ist 690 eine gute Kreditwürdigkeit für einen Privatkredit? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Unternehmen, die Zahltagvorschüsse auf Prepaid-Debitkarten gewähren

Unternehmen, die Zahltagvorschüsse auf Prepaid-Debitkarten gewähren Holen Sie sich das benötigte Bargeld sofort auf eine Prepaid-Debitkarte. Wenn Sie schnelles Geld für unerwartete Ausgaben benötigen, ist manchmal ein kurzfristiger Kredit die einzige Lösung. Viele Fi...

-

Was ist Daytrading?

Was ist Daytrading? Das Hauptmerkmal des Daytrading ist, dass der Kauf und Verkauf von Wertpapieren innerhalb desselben Handelstages erfolgt. Das bedeutet, dass alle Handelspositionen am Ende eines Handelstages liquidier...

-

Wie bezahle ich meine Mastercard-Rechnung online?

Wie bezahle ich meine Mastercard-Rechnung online? Wie bezahle ich meine Mastercard-Rechnung online? Jeden Monat Kreditkartenrechnungen per Post zu bezahlen kann mühsam sein. Sie müssen Schecks ausstellen, Füllen Sie den Coupon aus, der Ihrer Rechnun...