Warum Inflation so gut wie tot ist

ArtyAlison

Die meisten Menschen haben eine Haustierangst, ob es von Bienen angegriffen wird, Bären oder Riesensandwürmer.

Für Rentner, Eine der häufigsten Ängste ist Inflation.

Steigende Preise können den Wert Ihrer Ersparnisse aufzehren und Ihre Altersvorsorge auf einen stummen Haufen Knochen in der Wüste reduzieren.

Es ist immer am besten, sich deinen Ängsten zu stellen, jedoch. Lassen Sie uns also diese Sorgen um die Inflation untersuchen:Wo ist sie jetzt, Was könnte es in Zukunft zu einem größeren Problem machen und wie man es bekämpft.

Inflation war in einem tiefen Schlaf ...

Inflation bedeutet einfach eine Phase steigender Preise. Die heutige Rentnergeneration erinnert sich wahrscheinlich an die rasante Inflation von 1970 bis 1980, als sie durchschnittlich 7,7% pro Jahr betrug. Die Inflation erreichte 1980 mit 13,5 % ihren Höhepunkt.

In den letzten 20 Jahren oder so, jedoch, Inflation war zahmer als ein 12-jähriger Cockapoo. Der Verbraucherpreisindex, der wichtigste Inflationsindikator der Regierung, stieg in den 12 Monaten bis Ende September um 1,7 %. Das ist ein Hauch von seinem Tempo aus den 1970er Jahren. Aber im Vergleich zur langfristigen Inflationsrate ist sie sogar niedrig:Der VPI hat seit 1926 durchschnittlich 2,88 % pro Jahr zugelegt. laut Morningstar Direct.

Auch wenn das Aufpumpen vielleicht nicht zahm erscheint, wenn Sie Ihr Auto in letzter Zeit in die Garage gebracht haben, andere Maßnahmen bestätigen die derzeit niedrige Inflationsrate. Zum Beispiel, der Kernpreisindex der privaten Konsumausgaben (PCE) – der beliebteste Inflationsindikator der Federal Reserve – hat jährlich um 1,7 % zugelegt.

Aber CPI und PCE zeigen uns nur, wo die Inflation war. Wohin geht es?

Eine aktuelle Umfrage der Philadelphia Federal Reserve Bank zeigt, dass Ökonomen bis zum dritten Quartal 2021 mit einem jährlichen Anstieg der Inflation auf 2,2 % rechnen. und die durchschnittliche Rate von 2019 bis 2028.

Aber Ökonomen machen Vorhersagen hauptsächlich, weil die Leute sie darum bitten, und ihre Prognosen sind in der Regel so genau wie Eingeweide.

Wenn Sie mehr über Inflationserwartungen erfahren möchten, Blick in den Treasury-Markt.

Betrachten Sie das 30-jährige Treasury Inflation Protected Security, oder TIPPS. Die Regierung erhöht den Wert der Note um Kapital, wenn der CPI steigt. Die Rendite stellt die Rendite nach der Inflation dar. Die 30-jährige TIPS-Rendite beträgt derzeit 0,60%, Das bedeutet, dass Sie 30 Jahre lang eine Inflationsrate von 0,60 % über der Inflationsrate erhalten, wenn Sie auf dem aktuellen Niveau kaufen.

Subtrahiert man die TIPS-Rendite vom aktuellen 30-jährigen Treasury-Satz (2,26 %), Sie erhalten 1,66%. Tatsächlich so erwartet die Wall Street die Inflationsrate für die nächsten drei Jahrzehnte. Damit sich der Kauf eines 30-Jahres-TIPS lohnt, Sie müssten eine Inflationsrate von 1,66% oder höher haben.

Jetzt, Wetten Anleger in 30-jährigen T-Bonds tatsächlich darauf, dass die Inflation in den nächsten drei Jahrzehnten unter 2,26% jährlich sinken wird? Nicht wirklich. Relativ wenige Investoren, abgesehen von Versicherern, 30-jährige Treasuries kaufen und halten. Aber die Händler von kurzfristigen Anleihen scheinen darauf zu wetten, dass die Inflation auf absehbare Zeit gedämpft wird.

Ein Grund dafür ist, dass die Weltwirtschaft schwach ist, und eine schwache Konjunktur kann zu einer Phase fallender Preise führen, statt steigende Preise. Nehmen Sie die 10-jährigen Staatsanleihen in Deutschland, Frankreich, die Niederlande, Schweiz und Japan:Alle haben negative Renditen.

Eine 10-jährige Anleihe mit einer Rendite von -0,57% (wie in der Schweiz) würden Sie nur dann nehmen, wenn Sie in den nächsten zehn Jahren mit einem Kursrückgang von mehr als 0,57% pro Jahr rechnen würden.

... aber nicht auf Inflation schlafen, Entweder

Es ist immer noch vernünftig zu haben etwas Inflationsschutz in Ihrem Portfolio.

Für eine Sache, Inflation ist kumulativ. Eine Inflationsrate von 2% bedeutet, dass etwas, das 10 US-Dollar kostet, 000 kostet jetzt 12 Dollar, 190 in einem Jahrzehnt und $14, 859 in zwei Jahrzehnten.

Kiplinger's erwartet, dass die Gesamtinflationsrate bis Jahresende 2,1% erreichen wird und die Kernrate – abzüglich Nahrungsmittel und Energie – 2,5% erreichen wird. Die beiden größten Schuldigen:höhere Kosten für Unterkunft und medizinische Versorgung.

Ein weiterer Grund, bei Inflation vorsichtig zu sein:Anleihenhändler und Ökonomen können sich irren – und sind es manchmal auch.

Es gibt echte Argumente für eine Rückkehr zur Inflation, auch. Obwohl die Inflation in den 1970er Jahren größtenteils das Ergebnis des arabischen Ölembargos und der steigenden Energiepreise war, Inflation ist typischerweise das Nebenprodukt einer überhitzten Wirtschaft. Da die Arbeitslosenquote sinkt, Unternehmen müssen Arbeiter mit höheren Löhnen locken. Und wenn die Löhne steigen, auch die Preise steigen, zum Teil auf höhere Beschäftigungskosten zurückzuführen.

Bedenken Sie auch, dass die Regierung die Staatsverschuldung um 1 Billion US-Dollar pro Jahr erhöht, Das sind derzeit 22,9 Billionen US-Dollar.

Jawohl, eine hohe Verschuldung garantiert keine höhere Inflation – Japan hat eine viel höhere Verschuldung (im Vergleich zum Bruttoinlandsprodukt) als die USA, und eine japanische Inflation ist nicht in Sicht. Nichtsdestotrotz, Die Reduzierung des Defizits durch Inflation (Steuereinnahmen steigen stärker als Ausgaben) ist wahrscheinlich der verlockendste – und politisch schmackhafteste – Weg, unsere Schulden zu reduzieren.

Mit TIPPS vor Inflation schützen

Auf lange Sicht, Aktien haben sich als weitaus wirksamer zum Schutz vor Inflation erwiesen als die meisten Rentenfonds.

Aber es kann nicht schaden, zumindest einen Teil Ihrer Anleihenbestände in TIPS-Fonds zu investieren. Obwohl TIPS-Fonds noch Obligationenfonds sind, und daher empfindlich gegenüber Zinsänderungen (Anleihenkurse steigen, wenn die Zinsen fallen, und umgekehrt), sie profitieren von der Erhöhung des Kapitalwerts, wenn die Inflation ihr hässliches Haupt erhebt.

Dank sinkender Kurse, TIPS-Fonds haben in diesem Jahr 6,8 % zugelegt, laut Morningstar. Vanguard inflationsgeschützter Wertpapierinvestor (VIPSX, 13,22 $), die vollständig in TIPS investiert ist, ist eine gute Wahl; es berechnet 0,2% an jährlichen Gebühren und Renditen von 0,2%. Dieses Jahr ist es um 7,2 % gestiegen. T. Rowe Price Inflationsgeschützte Anleihe (PRIPX), der 83% in TIPS ist, aber auch einige Unternehmensanleihen hält, hypothekenbesicherte Wertpapiere und andere Schuldtitel, hat 7,7 % zugelegt. Es berechnet 0,41% der Ausgaben.

-

Träumen Sie davon, ein Haus zu kaufen? Wie Sie mit soliden finanziellen Entscheidungen dorthin gelangen

Überlegen Sie, auf diesem Wohnungsmarkt ein Haus zu kaufen? Hier sind drei Finanzierungstipps, die Ihnen den Einstieg erleichtern. (iStock) Der Kauf eines Eigenheims kann eine entmutigende Erfahrung

-

So schützen Sie sich vor einem Heimwerkerbetrug

Von einer kleinen Aufgabe wie neue Grasnarbe, zu einem großen Auftrag wie einem fertigen Keller, Heimwerkerprojekte können zu einem Albtraum werden, wenn Sie einem Betrug zum Opfer fallen. Selbst die

-

Funktioniert das Gesetz der Anziehung?

Ich mag die Grundidee hinter dem Gesetz der Anziehung. Es besagt, dass Ihre Gedanken das Ergebnis Ihres Lebens bestimmen. Es erinnert mich an was einer meiner Lieblingsdenker, Ralph Waldo Emerson, sag

-

Die besten Orte, um Immobilien in den Vereinigten Staaten zu kaufen

Erschwinglichkeit ist ein wichtiger Indikator für Immobilien, Aber eine solide Wohninvestition muss Faktoren berücksichtigen, die über die Ziegel und Mörtel hinausgehen. Es muss um Menschen gehen – ei

Öffentlicher Investitionsfonds

- Was ist der Sinn der 12b-1-Gebühr?

- Können Sie die besten SIPs für Investmentfonds enttäuschen?

- So wählen Sie einen Wachstumsfonds aus

- Aktienfonds sind der richtige Weg für den durchschnittlichen Anleger

- Die 15 besten Fidelity-Fonds, die Sie jetzt kaufen können

- Können Sie eine Beratergebühr vermeiden?

-

5 Möglichkeiten, den Wert Ihres Hauses zu steigern, ohne Ihr Bankkonto zu verringern

5 Möglichkeiten, den Wert Ihres Hauses zu steigern, ohne Ihr Bankkonto zu verringern Jetzt mehr denn je, Die Menschen nehmen die „Do it yourself“-Kultur an. Von Etsy bis Pinterest, es mangelt nicht an DIY-Projekten, die man in Angriff nehmen kann, vor allem bei der Einrichtung Ihres H...

-

6 Dinge, die Sie tun müssen, wenn Sie 2018 in Rente gehen

6 Dinge, die Sie tun müssen, wenn Sie 2018 in Rente gehen Sie sind bereit, 2018 in den Ruhestand zu gehen. Eine lange Karriere liegt hinter Ihnen, und Sie sind endlich bereit, Ihre goldenen Jahre nach Jahrzehnten harter Arbeit und Sparen zu genießen. Aber ...

-

Was ist Wall-Street-Betrug?

Was ist Wall-Street-Betrug? Betrug an der Wall Street gibt es ungefähr so lange wie die Wall Street selbst. Anlagezentren – wie die Wall Street – ziehen große Geldsummen ein, und wo es viel Geld gibt, Es gibt normalerweise zum...

-

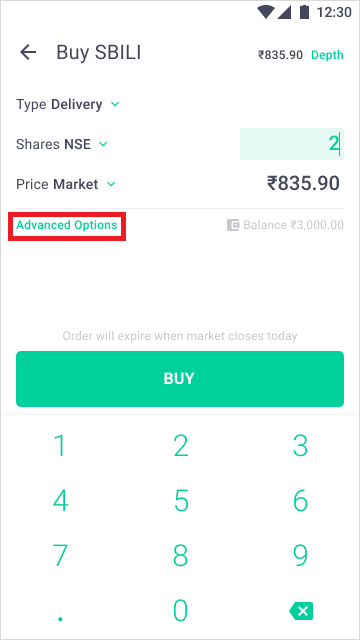

So platzieren Sie eine Stop-Loss-Order bei Groww

So platzieren Sie eine Stop-Loss-Order bei Groww An der Börse gibt es zwei gängige Ordertypen – Market Order und Limit Order. Jeder dieser Aufträge hat spezifische Eigenschaften, die für bestimmte Arten von Transaktionen geeignet sind. Zusätzlich,...