Geben Sie Energieaktien nicht auf

Wertjäger, die kaufen, was andere Investoren meiden, stehen in diesen Tagen vor einer schwierigen Entscheidung. Obwohl der Rest des Marktes stark angestiegen ist, Energieaktien sind zusammengebrochen. Ist Öl vorbei? Oder ist das eine unglaubliche Kaufgelegenheit, wie Technologieaktien im Jahr 2002 oder praktisch alles im Jahr 2009?

Ich bin Opportunistin. Aber es ist wichtig, das Ausmaß des Gemetzels im Energiesektor zu verstehen. Die meisten Energieaktien sind an den Erdölpreis gebunden. Im Juni 2014, Westtexas Mittelstufe, der nordamerikanische Rohöl-Benchmark, kostete 107 Dollar pro Barrel. Ende 2019, es waren nur 51 Dollar und Kleingeld. Erdgas sank im gleichen Zeitraum, von 4,79 USD pro Tausend Kubikfuß auf 1,84 USD.

Das ist der Hauptgrund von McDermott International, der traditionsreiche Anbieter von Öl- und Gasbauleistungen (gegründet 1923), Januar dieses Jahres Insolvenz nach Chapter 11 an. Die Aktie, die zu Beginn des Jahres 2018 bis zu 26 USD gehandelt wurde, geschlossen bei 70 Cent am 21. Januar, als der Handel an der New Yorker Börse ausgesetzt wurde.

Die Aktien des Offshore-Bohrers Noble sind in weniger als zwei Jahren um 90 % gefallen. Bereich Ressourcen, blutende rote Tinte, hat seine Dividende ausgesetzt. Chevron erlitt kürzlich einen Schlag von 10 Milliarden US-Dollar, indem er den Wert seiner US-Schiefergrundstücke abschrieb. die einst so vielversprechend erschienen war.

In 2008, Energie machte 13% der gesamten Marktkapitalisierung des 500-Aktienindex von Standard &Poor’s aus, konkurrierende Gesundheitsversorgung und Technologie; heute, Energie weniger als 4% ausmacht. Energieauswahlsektor SPDR (Symbol XLE), ein beliebter börsengehandelter Fonds, der die Energieaktien im S&P verfolgt, ist in den letzten fünf Jahren im Jahresdurchschnitt um 3,2 % gesunken, gegenüber einem Jahresgewinn von 12,4 % für den Gesamtindex. (Preise und sonstige Daten Stand 31. Januar)

Diese düstere Performance ist umso bemerkenswerter, als der ETF von riesigen integrierten Energieunternehmen dominiert wird. Die Giganten verdienen Geld mit Operationen sowohl stromaufwärts (Erdöl finden und aus dem Boden oder dem Meer gewinnen) als auch stromabwärts (Veredelung und Verkauf an Verbraucher oder Umwandlung in Chemikalien). Wenn die Ölpreise fallen, schadet dem Upstream-Geschäft, ebenso die Preise für den Rohstoff, der im nachgelagerten Geschäft verwendet wird.

In Öl und Gas gebadet. Wie die Preise anderer Waren, Erdölpreise reagieren auf Angebot und Nachfrage. Dank neuer Technik, Explorations- und Produktionsunternehmen können zu relativ geringen Kosten, Öl und Gas aus Taschen gewinnen, die zuvor zu schwer oder zu teuer waren. Als Ergebnis, liefern, vor allem in den USA, ist stark gestiegen. Die heimische Ölförderung hat sich von 2011 bis 2019 mehr als verdoppelt, und Erdgasförderung um mehr als ein Drittel gestiegen, nach den Daten der Energy Information Administration.

OPEC, das einst mächtige Ölkartell, hat viel von seiner Schlagkraft gegenüber den Marktkräften verloren, da neue Quellen außerhalb des Nahen Ostens eine größere Rolle spielen. Vier der fünf größten Ölproduzenten sind nicht einmal Mitglieder. (Die größten Hersteller, in Ordnung, sind die USA, OPEC-Schwergewicht Saudi-Arabien, Russland, Kanada und China.)

Der Begriff „Peak Oil, “, das vor 15 Jahren in Mode kam, gilt heute als humorvoll. Die Schlüsselvariable des Angebots ist die Extraktion. Wenn der Ölpreis steigt, Unternehmen bohren nach mehr. Bei steigender Produktion, die Preise fallen – was Bohrer dazu veranlasst, Bohrinseln zu schließen, wodurch die Preise wieder steigen, und so weiter.

Dieser Zyklus spiegelt sich in der Anzahl der Rigs wider. Die Zählung war ungefähr 2, 000, als die Ölpreise 2014 hoch stiegen. Dann fielen die Preise, und Bohrinseln fielen Mitte 2016 auf etwa 400, was zu einem weiteren Preisanstieg führt. Eine kürzliche Schlagzeile von Bloomberg besagte, dass der „Preiskollaps“ Bohrer „auf die Bremse treten lässt“. Bäcker Hughes, der Ölfelddienstleistungsriese, berichtete Ende Januar, dass 790 Bohrinseln in den USA in Betrieb waren; ein Jahr zuvor, die Zahl war 1, 045.

Inzwischen, Die Nachfrage wurde durch eine träge Weltwirtschaft gedämpft. Die USA trödeln seit einem Jahrzehnt mit einem Wachstum von etwa 2 %, und Chinas Wachstumsrate hat sich in letzter Zeit verlangsamt, durch Handelsreibungen verletzt und zuletzt, der Coronavirus-Ausbruch.

Zusätzlich, Bedenken hinsichtlich des Klimawandels haben zu einer langsamen Umstellung von Erdöl auf erneuerbare Energien geführt, wie Wind und Sonne, und eine allgemeine Abflachung des Energieverbrauchs aufgrund von Energieeinsparungen. Letztes Jahr, Amerikaner verbrauchten weniger Energie (in BTUs, oder britische Wärmeeinheiten, eine gemeinsame Maßnahme) als vor einem Vierteljahrhundert. Unser Einsatz erneuerbarer Energien hat sich seit 2002 etwa verdoppelt (siehe Invest in the Planet).

Immer noch, An diesem Punkt, Erneuerbare Energien stellen für die etablierten Unternehmen keine große Bedrohung dar. Im Jahr 2018, fossile Brennstoffe (einschließlich Kohle) machten 80 % des US-Energieverbrauchs aus; erneuerbare Energien, 11%; Atomkraft, der Rest. Elektroautos setzen sich durch aber Erdgas und Kohle erzeugen 62 % des Stroms, mit dem sie betrieben werden; Wind und Sonne, 8%; Atom- und Wasserkraft, fast der ganze Rest.

Und die Nachfrage wird weiter wachsen. In seinem Ausblick für 2020 die EIA prognostizierte, dass der Energieverbrauch in den nächsten 30 Jahren weiter steigen wird, wenn auch langsamer als das BIP. Erneuerbare Energien werden den Marktanteil von Kernenergie und Kohle bei der Stromerzeugung verringern, Erdgas wird jedoch seinen Anteil bei etwa drei Achtel der Gesamtmenge stabil halten.

Kiplingers persönliche Finanzen

Getty Images

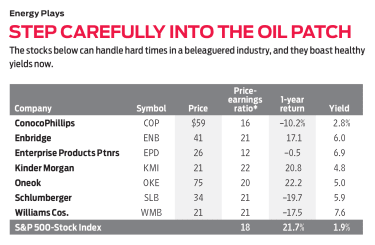

Den Sprung wagen. Es ist gefährlich, den Boden eines Zyklus zu erraten, aber ich sehe erhebliche Chancen im Ölfeld. Schlechte Zeiten können für die solidesten Unternehmen gut sein, da schwächere Konkurrenten nachgeben oder scheitern. Schlumberger (SLB, 34 $), die besten der globalen Öldienstleistungsunternehmen, Handel mit über 100 USD pro Aktie im Jahr 2014, ergibt jetzt 5,9%. Wenn du glaubst, wie ich es tue, dieses Öl ist nicht Über, dann ist Schlumberger eine ausgezeichnete Wette. Das gleiche gilt für ConocoPhillips (POLIZIST, 59 $), ein E&P-Unternehmen mit umfangreichen Beteiligungen und echtem Durchhaltevermögen, ergibt 2,8%.

Um weniger riskante langfristige Investitionen zu tätigen, Mein starker Rat ist, sich auf „Midstream“-Unternehmen zu konzentrieren, deren Hauptgeschäft das Sammeln ist, Lagern und Transportieren von Erdölprodukten. Diese Unternehmen können Schaden nehmen, wenn die Ölpreise fallen und ihre Kunden leiden. aber nicht annähernd so stark wie E&P- und Dienstleistungsunternehmen.

Sie haben eine ausgezeichnete Wahl, allesamt beachtliche Large Caps. Mein Liebling ist Kinder Morgan (KMI, 21 $), die Öl und Gas durch 83 transportiert, 000 Meilen Pipelines und 146 Terminals. Die Aktie verlor die Hälfte ihres Wertes, als die Rohölpreise im Jahr 2015 zusammenbrachen. und es hat den Verlust immer noch nicht wiederhergestellt; es ergibt schöne 4,8%, fast dreimal so hoch wie der Zinssatz einer 10-jährigen US-Staatsanleihe.

Eine andere gute Wahl ist Der Williams Cos. (WMB, 21 $), die sowohl Pipelines betreibt als auch Erdgas verarbeitet. Die Aktie ist in den letzten zwei Jahren um ein Drittel gesunken, Analysten sehen jedoch, dass Umsatz und Gewinn in diesem Jahr stark steigen. Williams hat seine Dividende im Jahr 2016 gekürzt, aber langsam wieder aufgebaut. und die Aktie rentiert mittlerweile beachtliche 7,6%. Ich empfehle auch Oneok (OK, 75 $), welcher, wie Williams, hat seinen Sitz in Oklahoma und wurde vor mehr als einem Jahrhundert gegründet. Die Aktien haben 2019 fast 50% zurückgegeben, Analysten erwarten jedoch immer noch, dass die Gewinne im Jahr 2020 um mehr als 20 % steigen werden. Die Aktie rentiert 5 %.

Auch empfohlen:aus Calgary Enbridge (ENB, 41 $), mit einer Marktkapitalisierung von 86 Milliarden US-Dollar und einer Rendite von 6%, und Partner für Unternehmensprodukte (EPD, 26, eine Kommanditgesellschaft, die Mitglied der Kiplinger Dividende 15 ist, mit einer Ausbeute von 6,9%.

Der Energiesektor befindet sich im Umbruch, aber Öl und Gas sind noch lange nicht tot. Der Fakt ist, wenn Sie möchten, dass Ihr Portfolio die US- und Weltwirtschaft widerspiegelt, dann brauchst du energie.

James K. Glassman Stühle Glassman Advisory, ein Beratungsunternehmen für öffentliche Angelegenheiten. Er schreibt nicht über seine Kunden. Er besitzt keine der in dieser Kolumne erwähnten Aktien. Sein neuestes Buch ist Sicherheitsnetz:Die Strategie zur Risikominderung Ihrer Investitionen in turbulenten Zeiten.

-

Gemini Crypto Exchange Review [2021]:Verfügt es über die Funktionen, die Sie benötigen?

Das Interesse am Kauf von Bitcoin und anderen Kryptowährungen ist in letzter Zeit gestiegen. Wenn Sie Krypto kaufen möchten, Eine Möglichkeit, diese Einkäufe einfach zu tätigen, besteht darin, einen A

-

Chase fügt den meisten Co-Branding-Kreditkarten einen kostenlosen DoorDash-Vorteil hinzu

Die Redakteure und Autoren von Credit Karma möchten Ihnen helfen, über Kreditkarten-Neuigkeiten auf dem Laufenden zu bleiben. Die folgenden Informationen sind nach unserem besten Wissen richtig, wenn

-

Disney-Fans werden Verizon wirklich lieben

Sicher, Ein Traum ist ein Wunsch deines Herzens, aber die meiste Zeit, die Dinge, die wir am meisten wollen, landen nicht direkt in unserem Schoß. Wenn nicht, das ist, Sie erhalten Ihr Telefon und Ihr

-

Eigentumsübertragung vs. Immobilien verkaufen

Der Hauptunterschied zwischen dem Verkauf von Immobilien und der Übertragung von Immobilien ist die jeweilige Bedeutung. Der Verkauf einer Immobilie ist die Annahme eines Geldangebots für die fraglich

Öffentlicher Investitionsfonds

- Bluechip Funds:Der Kreuzfahrer der finanziellen Misere?

- Die 11 besten monatlichen Dividendenaktien und -fonds zum Kauf

- Namensänderung von Motilal Oswal Investmentfonds:9 Änderungen, die Sie beachten sollten

- Hedgefonds und die Long/Short-Strategie

- Fusionsfonds entlastet Marktschwankungen

- Berechnung der Kostenbasis von Investmentfonds

-

So erhalten Sie eingelöste Rücknahmen von Ihrer Kreditwürdigkeit

So erhalten Sie eingelöste Rücknahmen von Ihrer Kreditwürdigkeit Eine Wiederinbesitznahme schadet Ihrer Kreditwürdigkeit, selbst wenn Sie Ihr Auto einlösen. Ihr Kreditgeber gibt Ihnen manchmal ein in Besitz genommenes Fahrzeug zurück, bekannt als Rücknahme einer W...

-

Wichtige Voraussetzungen für den Erfolg eines neuen Krypto-Assets

Wichtige Voraussetzungen für den Erfolg eines neuen Krypto-Assets Wie Liquid Lines Ihnen helfen kann, ein neues erfolgreiches Krypto-Asset auf den Markt zu bringen Vergleicht man die Konzepte mehrerer neuer Krypto-Assets, Es wäre unmöglich vorherzusagen, welche d...

-

Brauche ich eine Versicherung für meinen Pop-Up Camper?

Brauche ich eine Versicherung für meinen Pop-Up Camper? Ob eine Person ihren Pop-up-Camper versichern muss, hängt von dem Bundesland ab, in dem sie lebt. Auch wenn der Wohnsitzstaat einer Person nicht verpflichtet, ihren Camper zu versichern, er kann sich ...

-

Wie viel kosten Elektroheizungen im Betrieb?

Wie viel kosten Elektroheizungen im Betrieb? x Wenn Sie ein tragbares elektrisches Raumheizgerät verwenden, um zusätzliche Wärme für Ihr Zuhause bereitzustellen, Sie sollten sich überlegen, wie viel der Betrieb kosten wird, bevor Sie es anschli...