Bleiben Sie im Chaos des Anleihenmarktes ruhig

BraunS

Ich werde kein Blatt vor den Mund nehmen:„Länger senken, ” meine vorrangige Sicht auf die Renditen festverzinslicher Anlagen, tendiert zum „niedrigsten vorstellbaren“. Erwarten Sie die bevorstehende Rückkehr von Null, oder nahe Null, Zinssätze für Geldmarktfonds, drei- und sechsmonatige CDs, und Bankeinlagen. Anleihen mit einem Kupon von 4% und 5% werden von ihren Emittenten in Bündeln gekündigt. Hypotheken-Refis werden die Auszahlungen von Ginnie Mae-Geldern kürzen. Für kurz- und mittelfristige Anleihenfonds steht ein weiterer Dividendenabbau bevor.

Ist das Einrutschen eine Katastrophe für Sie und mich? Nicht sofort, wenn du besitzt, direkt oder über Fonds, nicht kündbare Investment-Grade-Anleihen oder Staats- und Kommunalanleihen mit ordentlichen Kupons und vielen Jahren Laufzeit. Die Kreditwürdigkeit ist solide – außerhalb von Öl und Gas und Einzelhandel, und vielleicht Fluggesellschaften (es sei denn, sie bekommen staatliche Hilfe) – 98 % aller Anleihen werden also planmäßig zahlen, selbst wenn das Wirtschaftswachstum den Sommer überwintert. Doch der tägliche Druck auf weitere Zinssenkungen kommt von vielen Seiten. Und genau das macht mir Angst.

Beginnen Sie mit der Börse. Es ist eine impulsive Wahlkabine, in der geordnete Kursrückgänge aufgrund von taktischen Verkäufen durch technische Geißeln wie den schnellen Handel mit Hedgefonds verstärkt werden. Margin Calls und beeinträchtigte Liquidität bei Optionen und Futures. Die Billionen Dollar, die den Aktien entkommen, sind hyperinflationierende Anleihekurse (das bedeutet niedrigere Renditen, die sich in die entgegengesetzte Richtung bewegen). Inzwischen, Politiker und Zentralbanker glauben, dass Zinssenkungen wirtschaftliche Verwüstungen abwehren können. Das ist fraglich.

Das Risiko für Einkommensanleger. Das wahre Albtraumszenario ist, dass Sie Ihr Geld gerade rechtzeitig in ein Gefängnis mit geringer Rendite sperren, damit die Normalität an den Finanzmärkten wieder einkehrt. Irgendwann, die Zinskurve wird ein V verfolgen – denn wenn die Renditen 10-jähriger Staatsanleihen innerhalb von 14 Tagen von 1,5 % auf 0,5 % steigen können, umgekehrt ist auch möglich. Eine Trendwende könnte beginnen, sobald die Gesundheitsschlagzeilen weniger düster sind und Aktien länger als ein paar Stunden zulegen.

Die Rentenmärkte werden dann mit einem gleichzeitigen Kaufstreik und Gewinnmitnahmen konfrontiert. Positive Gesamtrenditen – wie die 2,4 %, die der Bloomberg Barclays Aggregate Bond Index im bisherigen Jahresverlauf bis zum 13. März erzielt hat – könnten in Verluste umschlagen. Ich würde eher in Erwägung ziehen, langfristige Staatsanleihen zu verlassen, als sie blindlings als Zufluchtsort vor dem Chaos anderswo zu nutzen.

Wo würde ich stattdessen suchen? Kommunale Anleihen halten von diesem Chaos meist Abstand. Und das Verhältnis von steuerfreien zu steuerpflichtigen Erträgen ist wiederum günstig. Erwägen Steuerbefreiter Vanguard-ETF (Symbol VTEB, 52 $). Es ergibt 1,2%, entspricht 2,0 % für einige Steuerpflichtige. Mein liebster geschlossener steuerbefreiter Fonds, BNY Mellon Muni Bond Infrastruktur (DMB, 12 $, zahlt eine sichere monatliche Dividende und erzielt annualisierte 5,3%. Nachdem er kurz über seinem Nettoinventarwert gehandelt hatte, der Fonds wird wieder diskontiert.

Aktiv geführt, Go-Anywhere-Anleihenfonds sind wie gemacht für herausfordernde Zeiten, einschließlich FPA neues Einkommen (FPNIX), Flexibles Einkommen in der Metropolregion West (MWFSX), Osterweis Gesamtrendite (OSTRX), PGIM-Gesamtrendite (PDBAX) und RiverNorth DoubleLine Strategisches Einkommen (RNDLX). Ihre Nettoinventarwerte werden nicht auseinanderfallen, wenn die Renditen der Staatsanleihen steigen. Der Auszahlungskrater wird auch nicht – obwohl ich zugebe, dass sie ein wenig schrumpfen – wegen ihrer Mischung aus Vermögenswerten.

Gut sortierte Hochzinsanleihen und Vorzugsaktien sind einen Blick wert. AT&Ts 4,75% Serie C bevorzugt , im Februar zu 25 US-Dollar ausgegeben, sind ein gutes Preis-Leistungs-Verhältnis von 23,00 USD, für eine Call-Rendite im Jahr 2025 von 5,8%. Ein Junk-Fonds mit geringem Energieengagement – denken Sie TCW High Yield (TGHYX), 3,3% ergeben – ist in Ordnung. Werde nicht zu ängstlich. Angst zahlt sich selten aus.

-

Großbritanniens rücksichtslose High Street lässt keinen Platz für Nachzügler wie BHS

Das Kaufhaus BHS ist in Verwaltung gegangen, nachdem kein Käufer gefunden wurde. Es ist eine besorgniserregende Zeit für mehr als 10, 000 Beschäftigte und könnte als ein weiterer Beweis dafür angesehe

-

So berechnen Sie anteilige Beträge

Täglich, oder noch öfter, Möglicherweise müssen Sie Kosten oder Einnahmen auf mehrere Personen oder Kategorien aufteilen. Jedoch, Die einfache Aufteilung der Menge in gleiche Teile reicht nicht immer

-

Was sind Fixkosten?

Fixkosten sind eine Art von Aufwand oder Kosten, die bei einer Zunahme oder Abnahme der verkauften Waren oder Dienstleistungen unverändert bleiben. Sie sind oft zeitabhängig, wie monatlich gezahlte Zi

-

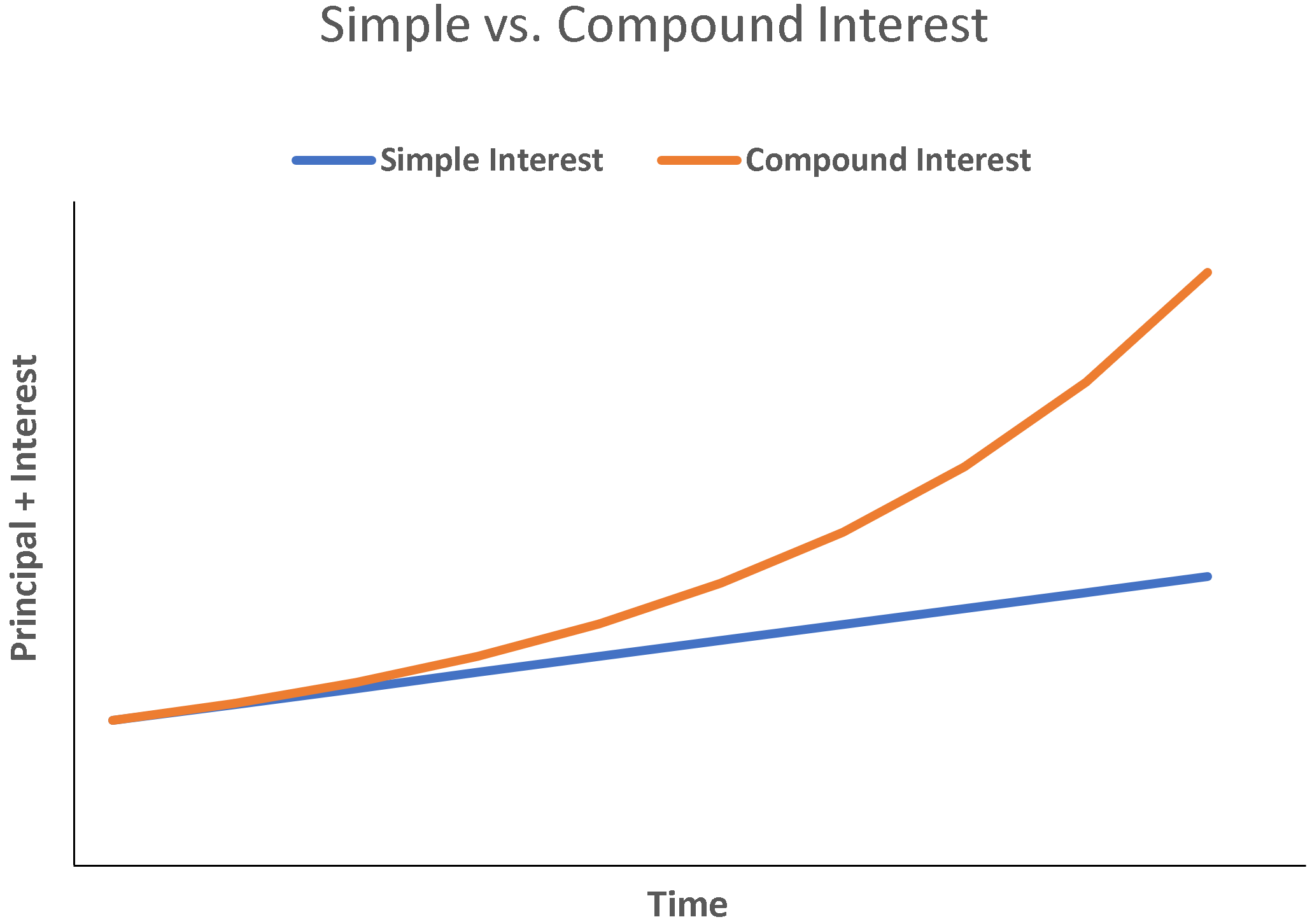

Was ist einfaches Interesse?

Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse,

Öffentlicher Investitionsfonds

-

Dies ist der Schlüssel, um Ihre Kaution zurückzubekommen

Dies ist der Schlüssel, um Ihre Kaution zurückzubekommen Das Ende Ihres Mietvertrags kann eine aufregende Zeit sein. Wenn Sie bereits verlängert haben, Sie können sich auf ein oder zwei Jahre in einem Raum freuen, den Sie bereits kultiviert haben. Wenn Sie ...

-

4 Dinge, die Teenager jetzt tun können, um sich auf finanzielle Unabhängigkeit vorzubereiten

4 Dinge, die Teenager jetzt tun können, um sich auf finanzielle Unabhängigkeit vorzubereiten In den letzten paar Monaten, Es ist überdeutlich geworden, dass die Teenager von heute hartnäckig und unternehmungslustig sind. Hinzu kommt, dass sie Digital Natives sind und ein starkes Gespür für so...

-

Ist eine Rente eine gute Investition?

Ist eine Rente eine gute Investition? Ist eine Rente eine gute Investition? Diese Frage ist überraschend schwer zu beantworten. Wenn Sie sich schon einmal mit einem Finanzberater zum Thema Investitionen getroffen haben, die Chancen steh...

-

Verjährungsfrist für Inkasso in Texas

Verjährungsfrist für Inkasso in Texas Die Verjährungsfrist für die meisten Schulden in Texas beträgt vier Jahre. Wenn Sie in Texas leben und von einem Gläubiger oder Inkassobüro wegen einer Altschuld kontaktiert werden, prüfen, ob die Sc...