Im Mai verkaufen und weggehen:Sollten Sie im Jahr 2020?

Getty Images

Der saisonale Vorschlag, "im Mai zu verkaufen und wegzugehen, " ein Sprichwort, das von der überragenden Leistung des Marktes in bestimmten Monaten des Jahres angetrieben wird, wird oft mit Zahlen belegt. Aber ob Anleger diesem Rat folgen sollten, ist eine jährliche Debatte – eine, die in diesem Jahr viel komplexer ist.

„Die Daten zeigen, dass im Durchschnitt, die Perioden von November bis April übertrafen die Perioden von Mai bis Oktober, " sagt Jodie Günzberg, Chef-Investmentstratege bei Graystone Consulting, ein Morgan Stanley-Geschäft. Gunzberg verweist auf monatliche S&P 500-Daten, die von Januar 1928 bis März 2020 zusammengestellt wurden, die eine durchschnittliche Rendite von November bis April von 5,1% zeigt, gegenüber nur 2,1% für Mai-Oktober.

Ein paar andere Zahlen, die Sie berücksichtigen sollten:

- Der Zeitraum von November bis April lieferte in 65 von 91 Jahren (71 %) positive Renditen.

- Der Zeitraum von Mai bis Oktober lieferte in 60 von 92 Jahren (65 %) positive Renditen.

- In positiven Zeiten, die durchschnittliche Rendite von November bis April betrug 11%, gegenüber 8,7% für Mai-Oktober.

- In negativen Zeiten, die durchschnittliche Rendite von November bis April betrug -9,6%, gegenüber -10,4 % für Mai-Oktober.

Ungeachtet, Marktstrategen und Finanzexperten raten Anlegern in der Regel, das Timing des Marktes zu vermeiden. Und dies ist kein gewöhnliches Jahr, da die COVID-19-Pandemie eine globale Wirtschaftsverlangsamung und ein paar Monate hektischer Marktaktionen ausgelöst hat.

Werfen wir einen ganzheitlichen Blick auf das Phänomen „Sell in May and go away“ für das Jahr 2020. Hier, wir untersuchen, was die Experten über das aktuelle wirtschaftliche Umfeld denken, ob die Strategie für Investoren funktioniert, ihre breiteren Anlagevorschläge jetzt und welche Marktbereiche sie bevorzugen.

Der Stand der Daten ist der 29. April.

Wirtschaftliche Faktoren im Spiel

Getty Images

Die Wirtschaftslandschaft in der diesjährigen Mai-Oktober-Periode ist eine der kraterreichsten in der Geschichte der USA.

Mehr als 30 Millionen Amerikaner haben zwischen Mitte März und Ende April Arbeitslosengeld beantragt. nach Angaben des Arbeitsministeriums. Das Bruttoinlandsprodukt (BIP) schrumpfte im ersten Quartal um 8,4 %, was noch schlimmer war, als Ökonomen erwartet hatten. Die US-Rohölpreise sind seit Jahresbeginn um 70 % gefallen. auf rund 15 USD pro Barrel, und sank irgendwann in den negativen Bereich.

Zur selben Zeit, jedoch, Die Leitzinsen liegen nahe Null. Und sowohl die US-Notenbank als auch der Kongress werfen Billionen Dollar an Anreizen in die Wirtschaft.

„Die globale Pandemie treibt viele wirtschaftliche Faktoren wie Wachstum, Arbeitslosigkeit, Verbrauchervertrauen und Ölpreise auf ein besorgniserregendes Niveau, " sagt Gunzberg. "Aber es gab auch beispiellose monetäre und fiskalische Anreize, beabsichtigt, den Schlag eines mindestens zweiviertel starken Wachstumseinbruchs abzumildern."

Während im zweiten Quartal ein gewisser Optimismus hinsichtlich der "Wiedereröffnung der Wirtschaft" besteht, Der Einkommensverlust für Millionen von Amerikanern und Unternehmen könnte sich auf unbestimmte Zeit auf die Gewinne im Jahr 2020 auswirken. Anleger können mit weiteren Entlassungen rechnen, niedrigere Investitionen und geringere Gewinnerwartungen (wenn überhaupt – viele Unternehmen halten Prognosen zurück) für die nächsten Quartale.

Den Amerikanern könnte eine längere und W-förmige wirtschaftliche Erholung bevorstehen, sagt Robert Johnson, Finanzprofessor an der Creighton University in Omaha, Nebraska.

„Die Wirtschaft wird sich erholen, aber dann wird es ein zweites Mal fallen, wenn viele Amerikaner die soziale Distanzierung vorzeitig beenden, " sagt er. "Dies ist im Wesentlichen eine Double-Dip-Rezession."

Es gibt noch andere kleinere Faktoren zu berücksichtigen, auch. Zum Beispiel, Geld fließt in der Regel zu Beginn des Jahres aufgrund einiger geringfügiger Käufe von IRAs, die bis zum 15. April finanziert werden müssen, in den Markt. Jedoch, Steve Sosnick, Chefstratege bei Brokerage Interactive Brokers, Die Verlängerung der Steuerfrist könnte die Märkte zusätzlich unter Druck setzen.

Sollten Sie im Mai verkaufen und weggehen? Manche sagen 'Ja'...

Getty Images

Sam Stovall, Chef-Investmentstratege bei CFRA, ein in New York ansässiges Investment-Research-Unternehmen, bezeichnet sich selbst als "großen Gläubigen" im saisonalen Trend.

Jedoch, wenn Sie in den "schwächeren" Monaten den Markt komplett aussetzen, Sie könnten die gelegentliche Sommerwelle verpassen. Anstatt im Mai auszusteigen, Stovall schlägt vor, zyklische Sektoren von November bis April anzuvisieren, dann von Mai bis Oktober zu defensiven Gruppen hingezogen.

Diese Strategie kann mit sektorbezogenen Exchange Traded Funds (ETFs) nachgeahmt werden. wie SPDR-Sektorfonds von State Street Global Advisors, Die gleichgewichteten Sektorfonds von Invesco (bei denen alle Aktien eines Sektors gleichermaßen vertreten sind) oder die globalen Sektor-ETFs von iShares zur internationalen Diversifizierung.

Es kann auch durch die Pacer CFRA-Stovall Equal Weight Seasonal Rotation ETF (SZNE, 25,88 $). SZNE nutzt die traditionelle halbjährliche Rotation zwischen zyklischen und defensiven Sektoren und rotiert zwischen zyklischen Sektoren (einschließlich zyklischer Konsumgüter, Industrie, Materialien und Technik) von November bis April, und defensive Gruppen (einschließlich Basiskonsumgüter und Gesundheitswesen) von Mai bis Oktober.

"Diese Strategie hat den Markt seit 1990 in 77 % der Kalenderjahre übertroffen und dies um durchschnittlich 600 Basispunkte. ", sagt Stovall.

… Aber andere sagen „Nein“

Getty Images

Angesichts der Tatsache, dass selbst Profis den Markt routinemäßig nicht timen, es scheint für die meisten Privatanleger eine Dummheit zu sein. Viele Experten schlagen vor, bei Ihrer ursprünglichen Strategie zu bleiben – je nachdem, wann Sie in den Ruhestand gehen möchten, wie viel Risiko und Volatilität Sie ertragen können, und Ihren Cashflow-Bedarf.

"Wir ermutigen unsere Kunden, entsprechend ihrer Richtlinien investiert zu bleiben, um ihre Ziele zu erreichen. die im Allgemeinen nicht durch das Timing-Sprichwort „Im Mai verkaufen und weggehen“ erfüllt werden, “, sondern spiegeln den Liquiditätsbedarf wider, Inflation und Rente, ", sagt Günzberg.

Rick Swope, Seniordirektor, Anlegerbildung, bei der Online-Brokerage E*Trade Financial, weist darauf hin, dass ein Weggang im Mai für einige Anleger nicht einmal eine Option ist. "Viele haben sich inmitten einer beispiellosen Marktvolatilität bereits an den Rand gedrängt, " er sagt.

Wer aber noch Kapital am Markt hat, sollte sich an den Spielplan halten.

"Während einige der Statistiken wahr sein mögen, Das Timing des Marktes basierend auf einem Schlagwort ist ein Verlustspiel für langfristige Anleger, insbesondere angesichts der unsicheren wirtschaftlichen Stabilität während der COVID-19-Krise, ", sagt Swope. Anleger, die der Performance nachjagen, sind einem hohen Risiko ausgesetzt, weil sie "immer in den Rückspiegel schauen".

Sosnick, inzwischen, sagt, dass statistische Tendenzen nicht zu Gewissheit führen. Und die Anleger sehen sich derzeit einer beispiellosen Situation gegenüber, "Geschichtliche Präzedenzfälle etwas irrelevant machen."

Big-Picture-Beratung

Getty Images

Gunzberg empfiehlt Anlegern, bei passiv verwalteten Strategien zu bleiben, indem sie Investmentfonds oder ETFs kaufen, die in breite Indizes oder Sektoren investieren. sowie durch systematische Neugewichtungen diversifiziert zu bleiben. Aber wenn Sie aktiver sein wollen, Profitieren Sie von günstigen Bewertungen, Wachstum oder in Unternehmen unterschiedlicher Größe basierend auf Zyklen und Fundamentaldaten, Sie sagt.

Erwarten Sie nicht, dass sich der Markt jedes Jahr gleich verhält – es ist nicht umsichtig, Swope sagt. Anstatt viel Geld auf einmal zu investieren, Erwägen Sie, Ihre Einkäufe zu verteilen, als Dollar-Kosten-Durchschnitt bekannt.

"Obwohl historische Daten hilfreich sein können, vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse, ", sagt er. "Erwägen Sie die Wahl von Investitionen, die Ihren finanziellen Gesamtzielen entsprechen, nicht nur diejenigen, die in letzter Zeit Gewinner waren oder in Erwartung langsamerer Monate."

Anleger, die mitten in diesem Schlamassel ihr Anlageportfolio aufbauen, können mit einem breit angelegten Fonds wie dem SPDR S&P 500 ETF Trust (SPION, $293,21) oder iShares Core S&P Total US-Aktienmarkt (ITOT, 65,59 $).

"Total Market ETFs zielen darauf ab, den Preis des Marktes zu verfolgen, " sagt Swope. "Während die Investition in einen Bärenmarkt nichts für schwache Nerven ist, Eine langfristige Investition in Indexfonds kann Anlegern helfen, kostengünstig ein diversifiziertes Portfolio aufzubauen."

Attraktive Marktbereiche

Getty Images

Anstatt blind dem alten "Verkauf im Mai und geh weg" Kastanie zu folgen, Gunzberg sagt, Anleger sollten Aktien oder Fonds im Finanz- und Gesundheitssektor kaufen. "(Sie) sehen bei einem aktuellen Kurs-Gewinn-Gewinn im Vergleich zum 20-Jahres-Durchschnitt relativ günstig aus, " Sie sagt.

Und Value-Aktien bleiben im Vergleich zu Wachstumsaktien ein Kauf, die überfüllt sind, ihre Bewertungen dehnen. Aber wenn Sie darauf bestehen, Wachstum hinzuzufügen, Suchen Sie nach hochwertigen Large Caps, die gute Rentabilitätstrends intakt halten.

Small Caps haben in einem historischen Clip unterdurchschnittlich abgeschnitten, und einige sehen jetzt attraktiv aus, Günzberg sagt, zumal ein Großteil der Anreize direkt an die Verbraucher gerichtet ist, sowie kleine bis mittelständische Unternehmen.

Johnson sagt Qualitätsunternehmen mit starken Bilanzen, sowie solche, die einen breiten Wirtschaftsgraben haben und sich im Laufe der Zeit bewährt haben, sind weniger riskant.

" Berkshire Hathaway (BRK.B, 189,61 $), Apfel (AAPL, $287,73), Microsoft (MSFT, 177,43 $), Procter &Gamble (PG, $117,08) und Coca Cola (KO, $47,12) sind Unternehmen wahrscheinlich, die aus dieser Krise in einer Position der Stärke hervorgehen, " er sagt.

Michael Underhill, Chief Investment Officer von Capital Innovations in Pewaukee, Wisconsin, schlägt ein ausgewogeneres Aktienportfolio vor. Anleger könnten auf eine Mischung aus qualitativ hochwertigen Unternehmen mit moderatem Wachstum und starken Bilanzen, und zyklischere und/oder werthaltige Bereiche wie Energie und Materialien.

Der Finanzsektor könnte ein gutes Spiel sein, sagt Thomas Hayes, Vorsitzender von Great Hill Capital, eine New Yorker Investmentgesellschaft. Das letzte Mal, dass Banken so "untergewichtet" waren, war im Juli 2016, er sagt, und ihre Bestände verdoppelten sich in den nächsten 18 Monaten fast.

„Das heißt nicht, dass sich dieses Phänomen wiederholen wird, aber es heißt, wenn eine Seite des Bootes so überfüllt und sicher ist, es kann Belohnungen geben, wenn man die andere Seite des Handels einnimmt, " sagt Hayes, Wer fügt hinzu, "Wir mögen und besitzen hier Banken."

Bereiche, die Sie meiden sollten

Getty Images

Einige Sektoren beginnen möglicherweise erst 2021 oder später eine echte Erholung und sollten jetzt vermieden werden. sagt Günzberg. Dazu gehören zyklische Konsumgüter und Industriewerte, die auf der Grundlage zukünftiger Gewinnschätzungen im Vergleich zu ihren langfristigen Durchschnittswerten als relativ teuer erscheinen.

Anleger könnten Schwierigkeiten haben, Gelegenheiten in einigen Sektoren zu erkennen, die sich inmitten der Pandemie ändern (und sich nach der Pandemie weiter verändern könnten), wenn sich die Verbraucher- und Geschäftsgewohnheiten ändern.

Fußabdrücke von Immobilien, zum Beispiel, werden wahrscheinlich anders aussehen, da immer mehr Menschen von zu Hause aus arbeiten und online bestellen. Während die Ölpreise wahrscheinlich von diesen langjährigen Tiefstständen Die Nachfrage könnte weiterhin gedrückt bleiben, da Pendeln und Reisen (sowohl für Arbeit als auch für Unterhaltung) zurückgehen – was den Energiesektor zu einer schwierigen Aufgabe macht.

Underhill ist auch der Ansicht, dass Technologieaktien riskanter sind und dass Anleger hier vermeiden sollten, übergewichtet zu werden. Die Anleger waren 2000/01 davon überzeugt, dass „New Economy“-Aktien einen wirtschaftlichen Abschwung überwinden könnten, während „Old Economy“-Unternehmen dies nicht konnten. Sie belohnten diese technologieorientierten Aktien mit riesigen relativen Prämien, was am Ende viele Anleger gekostet hat.

"Die aktuellen relativen Bewertungen sind wieder bei diesen 2000-Extremen, ", sagt er. "Investoren werden irgendwann im Jahr 2020 damit beginnen, diese Änderungsrate in ihren Wachstumsraten zu diskontieren und ihr relatives Kurs-Gewinn-Verhältnis zu komprimieren."

-

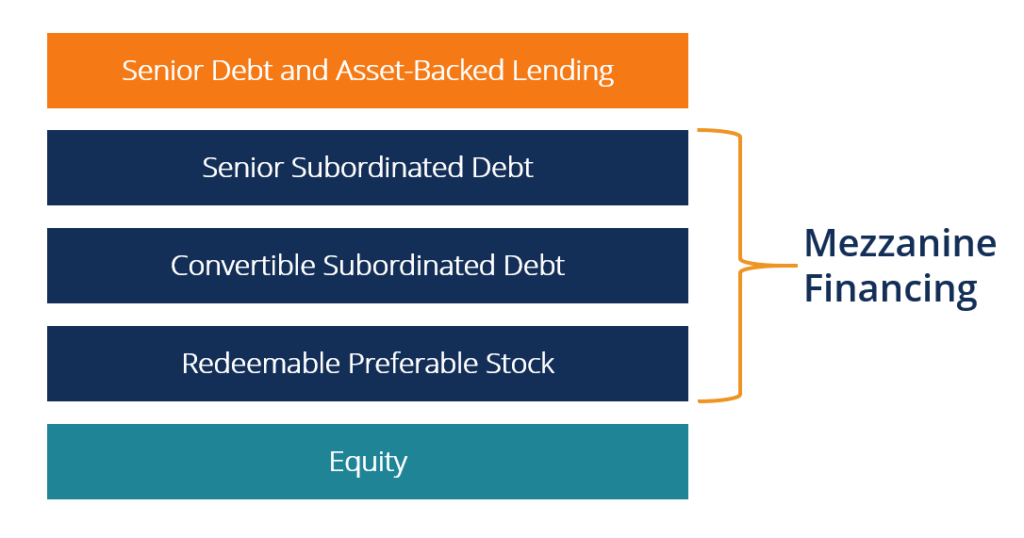

Was ist Mezzanine-Finanzierung?

Mezzanine-Finanzierung ist eine Finanzierungsschicht, die die Lücke zwischen vorrangigem Fremdkapital und Eigenkapital in einem Unternehmen schließt. Sie kann entweder als VorzugsaktiePreferred Shares

-

Apple-CEO Tim Cook ist ein Krypto-Investor, aber das Unternehmen wird in absehbarer Zeit keine virtuellen Münzen akzeptieren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Informationen, die ein Händler in Bitcoin-Währung haben soll

In der heutigen digitalen Geldwelt Bitcoin ist die am meisten akzeptierte Kryptowährung in Bezug auf alles, was die Währung bis heute auf der digitalen Plattform getan hat. Bitcoin hat derzeit jeden d

-

Wie lange nach der Genehmigung erhalten Sie Bargeldunterstützung?

Es kann einige Zeit dauern, bis Sie Bargeld erhalten. Im Notfall Geld zu brauchen und nicht in der Lage zu sein, es in die Hände zu bekommen, kann die schlimmste Art von Stress sein. Eigentlich, GoFu

Öffentlicher Investitionsfonds

- Ist jetzt der richtige Zeitpunkt, um in Investmentfonds zu investieren?

- 8. Nov. 2016 Demonetisierung:Auswirkungen auf Investmentfonds in einem Jahr

- Was ist NFO? – Alles, was Sie über das neue Fondsangebot wissen müssen

- 5 Gründe, in Investmentfonds zu investieren

- Wie liquide sind Indexfonds?

- Vergleich der Renditen von 3 Large-Cap- und 3 Small-Cap-Fonds

-

Vor- und Nachteile eines Gynäkologen

Vor- und Nachteile eines Gynäkologen Gynäkologen können außerhalb der Arbeitszeiten gerufen werden, einschließlich späte Nächte oder Wochenenden. Die Gynäkologie befasst sich mit der Gesundheit des weiblichen Fortpflanzungssystems, so f...

-

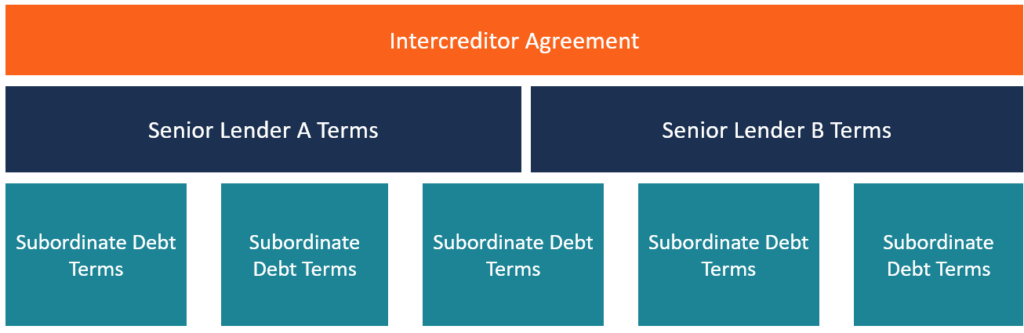

Was ist ein Intercreditor Agreement?

Was ist ein Intercreditor Agreement? eine Gläubigervereinbarung, allgemein als Inter-Gläubiger-Urkunde bezeichnet, ist ein Dokument, das zwischen zwei oder mehr Gläubigern unterzeichnet wurdeTop Banks in the USAGemäß der US Federal Depos...

-

4 Wege, wie Paare ihre Altersvorsorge knapp machen

4 Wege, wie Paare ihre Altersvorsorge knapp machen Ob der Ruhestand noch Jahrzehnte entfernt ist oder an Ihre Tür klopft, Es gibt einige wichtige Fehler, die Paare bei der Planung ihres Ruhestands manchmal machen. Es ist nicht zu spät, sie zu reparier...

-

Was sind Anhangsangaben zum Jahresabschluss?

Was sind Anhangsangaben zum Jahresabschluss? Der Anhang zum Jahresabschluss ist der ergänzende Anhang, der dem veröffentlichten Jahresabschluss eines Unternehmens beigefügt ist. Der Anhang dient der Erläuterung der Annahmen, die bei der Aufstell...