Bankkreditfonds befinden sich in einem Sweet Spot

Getty Images

Da die Zinsen in den Jahren 2019 und 2020 sanken, Anleger schenkten Bankkrediten wenig Beachtung. Aber eine wirtschaftliche Erholung und die Wahrscheinlichkeit steigender kurzfristiger Zinsen sind die besten Voraussetzungen für diese Kredite. die einen Zinssatz zahlen, der sich alle paar Monate im Gleichschritt mit einer kurzfristigen Anleihe-Benchmark anpasst. Wenn die Renditen steigen, die meisten Anleihekurse fallen. Aber Bankkredite, oft als variabel verzinste Kredite bezeichnet, behalten ihren Wert.

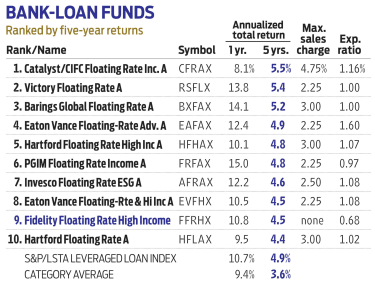

Die Manager bei Fidelity Floating Rate Hohes Einkommen (FFRHX), Eric Mollenhauer und Kevin Nielsen, Führen Sie eine detaillierte Analyse jedes Unternehmens durch, bevor Sie dem Fonds einen Bankkredit hinzufügen.

Bankkredite werden in der Regel an Unternehmen vergeben, die über eine Junk-Bonität (Doppel-B bis Triple-C) verfügen. Das bedeutet, dass sie ein höheres Ausfallrisiko haben, Mollenhauer und Nielsen sind also richtig wählerisch. Zusammen mit 20 Analysten, jeder ein Branchenspezialist, Die Manager bauen ein diversifiziertes Portfolio nacheinander auf, basierend auf den Aussichten eines Unternehmens in den nächsten zwei bis drei Jahren.

Floating Rate High Income hat den Ruf, konservativer zu sein als seine Konkurrenten. Neigung zu Unternehmen mit Doppel-B-Rating, das qualitativ hochwertigste Ende der High-Yield-Kreditratings. Das stimmt immer noch, In letzter Zeit hält der Fonds jedoch mehr Vermögenswerte als üblich in Krediten mit einem Rating von B.

Heutzutage, es ist ein Risiko wert.

"Mit einer entgegenkommenden Federal Reserve, Nachholbedarf und das Potenzial für ein großes Infrastrukturpaket, unsere Unternehmen sind gut aufgestellt, ", sagt Nielsen. Der Fonds hat derzeit ein angemessenes Engagement in Hotels und Freizeitunternehmen. Bass Pro Shops, ein Einzelhändler für Outdoor-Ausrüstung, ist die Top-Position.

Regionale Firmen dominierten einst den Bankkreditmarkt, aber seit 2008 hat sie sich mehr als verdoppelt, auf 1,2 Billionen US-Dollar – so groß wie der Markt für Hochzinsanleihen, sagt Mollenhauer. Unternehmen suchen nach solchen Finanzierungen, weil die Kredite Flexibilität bieten. Sie sind kurzfristig, mit einer durchschnittlichen Laufzeit von weniger als fünf Jahren, und die Kredite können nach Ermessen des Kreditnehmers getilgt werden. Jetzt, viele bekannte Namen füllen den Markt, einschließlich Caesars Resorts und Charter Communications (CHTR).

Seit der Übernahme durch Mollenhauer im Jahr 2013 (Nielsen kam 2018 hinzu), die annualisierte Rendite des Fonds von 3,5 % übertraf den typischen Bankkreditfonds, blieb aber hinter der Benchmark zurück, der S&P/LSTA Leveraged Loan-Index. Die Rendite des Fonds beträgt 3,03%.

-

Was Sie Ihren Finanzberater bei Ihrer Jahresversammlung fragen sollten

Die Entscheidung, mit einem Finanzberater zusammenzuarbeiten, ist keine einmalige Angelegenheit. Sie müssen engagiert und informiert bleiben. Während Sie wahrscheinlich die meisten Ihrer wichtigsten F

-

Das Neueste zu Mieten und Hypotheken während des Coronavirus

Anfang März, COVID-19 war ein kleines, wenn auch eine besorgniserregende Geschichte, die den meisten Amerikanern wahrscheinlich nicht in den Sinn kam. Jetzt, wo der April auf uns lastet, Ein Viertel d

-

Was ist eine Anleihe? Was Sie über das Risikomanagement wissen müssen

Anleihen können großartige, risikoarme Anlagen sein, aber wahrscheinlich haben Sie noch nie eine Anleihe gekauft … und werden es wahrscheinlich auch nie tun. Ich auch. Ich habe einfach nicht das K

-

Wie man in Aktien investiert – eine einfache Anleitung

Wenn Sie an Investitionen denken, Sie denken wahrscheinlich an Aktien. Die Investition in Aktien kann ein effektiver Weg sein, um Vermögen aufzubauen. Allerdings muss man sich immer der Risiken bewuss

Öffentlicher Investitionsfonds

- Auswahl eines Investmentfonds für Wachstumsaktien

- 5 großartige Fonds, um sich in Abwärtsmärkten zu schützen

- Parnassus Mid-Cap-Fonds leidet unter Zahnschmerzen

- So analysieren Sie die Performance von Investmentfonds

- Dieser kurzfristige Rentenfonds bietet Schutz vor steigenden Zinsen

- Verfügt Ihr Investmentfonds über Zahlungsmitteläquivalente?

-

4 Apps wie Dave für kleine Barvorschüsse

4 Apps wie Dave für kleine Barvorschüsse Die Dave-App ist bekannt für Funktionen wie kleine Barvorschüsse, Überziehungswarnungen und Budgetierungstools. Wenn Sie nach einer App wie Dave suchen, Sie sollten sich verschiedene Optionen ansehen ...

-

Sie sollten alle paar Monate eine günstigere Autoversicherung kaufen – hier ist der Grund

Sie sollten alle paar Monate eine günstigere Autoversicherung kaufen – hier ist der Grund Möglicherweise zahlen Sie zu viel für die Kfz-Versicherung. So überprüfen Sie. (iStock) Viele Amerikaner mussten seit Beginn der Pandemie Abstriche machen – und Autoversicherungsprämien waren ein gu...

-

So vermeiden Sie ein verschwendetes Leben:Sie verdienen etwas Besseres!

So vermeiden Sie ein verschwendetes Leben:Sie verdienen etwas Besseres! Jahrzehnte später, Wenn du auf dein Leben zurückblickst, werden Sie sich erfüllt fühlen und wie Sie Ihre kühnsten Träume erfüllt haben? Oder werden Sie sich fühlen, als hätten Sie diese verschwendet, ...

-

Was ist eine aufgelaufene Haftung?

Was ist eine aufgelaufene Haftung? Eine Rückstellung stellt einen Aufwand dar, der einem Unternehmen während eines bestimmten Zeitraums entstanden ist, aber noch nicht in Rechnung gestellt werden muss. Rückstellungen werden nur in der ...