Bleiben Sie über dem Zinssatz-Fray

Getty Images

Veteranen mit festem Einkommen erinnern sich an den "Taper Wutanfall von 2013, " als die Anleihekurse einbrachen, nachdem die Federal Reserve angekündigt hatte, ein massives Anleihekaufprogramm zurückfahren zu wollen.

Dieses Jahr, wir haben den Wutanfall umgekehrt, ein Anleihenkaufrausch, der bedeutet, dass Bullen wie ich den Sieg erringen können. Der überraschend starke Rückgang der mittel- und langfristigen Zinsen seit April ist eine neue Herausforderung für Anhänger des Dogmas, dass die eskalierenden Inflationszahlen und das starke (wenn auch vorübergehende) Wirtschaftswachstum bald zu höheren Sparzinsen und größeren Kassen führen werden Ausschüttungen von Rentenfonds.

Der ursprüngliche Wutanfall bezieht sich auf die Strecke von Mai bis Anfang September 2013, als die Renditen 10-jähriger Staatsanleihen von 1,6 % auf 3 % stiegen (und die Preise für T-Bonds um etwa 10 % fielen). Von Inflation war 2013 keine Rede, Die Ölpreise waren bereits hoch, und die wirtschaftliche Pleite 2008 war vollbracht. Die Überraschung war die Geschwindigkeit und Heftigkeit des Zusammenbruchs der Anleihekurse, nicht, dass die Zinsen steigen könnten.

Dieses Jahr, im Gegensatz, Immobilien- und Ölpreise explodieren, Die Löhne steigen, Das Wirtschaftswachstum ist robust. Das scheinen Gründe für die Fed zu sein, sich zurückzuziehen und die Märkte die Zinsen höher treiben zu lassen. und die derzeitige Fed-Führung steht unter dem Druck, die Kreditvergabe zu straffen oder zumindest neutral zu bleiben – ein Szenario wie aus jedem Lehrbuch der 1970er-Jahre für das erste Wirtschaftsjahr.

Stattdessen, am 6. August die 10-jährige Anleihe mit 1,30% beglichen, von einem Höchststand von 1,75 % im Frühjahr. Anleihenfonds, die 2021 mit roter Tinte begannen, sind jetzt leicht gestiegen. während mutmaßliche Begünstigte höherer Sätze zurückverfolgen.

Dies ist kein Zufall. Betrachten Sie diesen Kommentar von Deutsche Bank Economics:"Wir sehen eine gedämpftere Reaktion der Staatsanleiherenditen auf stärkeres Wachstum und höhere Inflation als in der Vergangenheit. da sich die Zentralbanken gegen einen starken Renditeanstieg lehnen."

Einige der ertragsstärksten Anlagen in den letzten Jahren waren solche, die von Gewinnen aus der Spanne zwischen den niedrigsten kurzfristigen Zinssätzen, die sie für Kredite zahlen, und den Lösegeldern, die sie den Kunden für Kreditkarten verlangen, abhängen. riskantere Hypotheken, Kleinkredite und so weiter. Als sich diese Marge aufgrund steigender langfristiger Zinsen auszuweiten begann, Aktienkurse dieser Outfits spielten verrückt.

Capital One Financial (COF) erzielte im vergangenen Jahr eine Gesamtrendite von 165% und gewährte gerade eine 50%ige Dividendenerhöhung. New Yorker Hypotheken-Trust (NYMT), die in den frühen Stadien von COVID gescheitert sein könnten, ist im vergangenen Jahr um 76 % gestiegen und zahlt fast 10 % an Dividenden. Auch die vergleichsweise biedere Annaly Capital (NLY), die hauptsächlich in festverzinsliche, staatlich garantierte 30-jährige Wohnungsbaudarlehen, hat eine einjährige Rendite von 28 %. Jeder diversifizierte Fonds aus Bankaktien war eine Goldgrube. Meine frühere optimistische Haltung zu diesen Investitionen war die richtige Entscheidung.

Die Anziehungskraft der Schwerkraft

Aber jetzt denke ich, dass diese Raketen nicht mehr so hoch fliegen werden. Ich sehe nur nicht, dass die Zinsen wieder stark steigen, Was mit der Delta-Variante, die COVID zu einem Gegenwind für das Wachstum macht, und die Fed wahrscheinlich die Zinsen so niedrig wie möglich halten wird, um die Zinsen des Finanzministeriums auf ihre Rechnungen zu sparen. So, Gewinnmitnahmen werden sich verstärken.

Ihre besten Wetten jetzt:Ehrwürdig, verwaltete diversifizierte Rentenfonds wie Dodge &Cox-Einkommen (DODIX), Metropolitan West Total Return Bond (MWTRX), PGIM Total Return Bond (PDBAX) und Vanguard Long-Term Investment Grade (VWESX). Diese Fonds haben Manager, die alles gesehen haben und die Gruppe repräsentieren, die in den letzten drei Monaten nach den Schwierigkeiten Anfang 2021 gut abgeschnitten hat. Sie erhalten einen fairen Ertrag und Ruhe.

Was Ihre individuellen Anleihen betrifft, halten Sie sie bis zur Fälligkeit und seien Sie froh, dass es so gut wie keine Ausfälle gibt. Sie können sich bequem über dem Zins-Gefecht aufhalten.

-

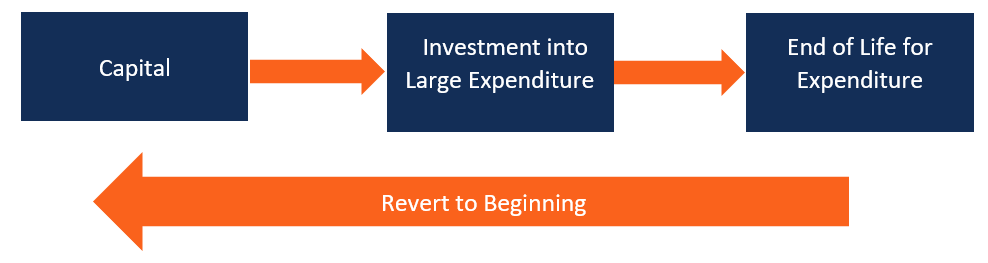

Was ist der langfristige Kapitalanlagezyklus?

Der langfristige Kapitalanlagezyklus tritt auf, wenn die großen Kapitalanlagen eines Unternehmens die gesamte Lebensdauer durchlaufen. Kapitalanlagen sind normalerweise eine beträchtliche Investition

-

Vor- und Nachteile der Anlage in Investmentfonds

Ich bin sicher, Sie haben von Investmentfonds gehört – sie sind ein Grundnahrungsmittel in der Anlagewelt. Aber verstehst du, wie sie funktionieren? Ich werde die Vor- und Nachteile einer Investition

-

35 köstliche, sparsame Mahlzeiten für jede Lebensmittelkategorie

Für viele Leute, Lebensmittel machen einen der größten Posten im Budget aus. Und ich weiß aus Erfahrung, wie frustrierend es sein kann, wenn Sie versuchen, Ihre Lebensmittelausgaben mit wenig bis kein

-

Bundeszuschüsse für Personen, die versuchen, ein Wohnmobil zu kaufen

Menschen, die ein Fertighaus kaufen möchten, aber nicht über die Mittel für eine Anzahlung verfügen, können von staatlich finanzierten Zuschussprogrammen profitieren, die darauf abzielen, Wohneigentum

Öffentlicher Investitionsfonds

- 3 Dinge, die Sie wissen sollten, bevor Sie einen Indexfonds kaufen

- Alles, was Sie über schariakonforme Investmentfonds wissen müssen

- Der Überlebensleitfaden für Investmentfondsanleger bei einem Marktabschwung

- 3 Gründe, warum Sie nicht in Small-Cap-Fonds investieren sollten

- Rentenfonds mit Flexibilität

- Was ist Alpha und Beta bei Investmentfonds?

-

So kaufen Sie Amazon-Aktien

So kaufen Sie Amazon-Aktien Als eines der ersten Billionen-Dollar-Unternehmen Amazon gehört zu den erfolgreichsten Aktien der Welt. Im Laufe der Jahre ist der Umsatz in rasantem Tempo gewachsen, und viele sehen Amazon als das Un...

-

Wie lange nach der Genehmigung erhalten Sie Bargeldunterstützung?

Wie lange nach der Genehmigung erhalten Sie Bargeldunterstützung? Es kann einige Zeit dauern, bis Sie Bargeld erhalten. Im Notfall Geld zu brauchen und nicht in der Lage zu sein, es in die Hände zu bekommen, kann die schlimmste Art von Stress sein. Eigentlich, GoFu...

-

Wilde Rehe günstig füttern

Wilde Rehe günstig füttern Hirsche sind schöne und sanfte Kreaturen. Wenn Sie in einer ländlichen Gegend im Hirschland leben, Eine Ihrer größten Freuden könnte es sein, die Rehe zu füttern. Sie werden jeden Morgen früh auftauc...

-

So berechnen Sie den NPV einer Mietimmobilie

So berechnen Sie den NPV einer Mietimmobilie Der Nettobarwert wird berechnet, indem die Summe der erwarteten Mittelzu- und -abflüsse einer Investition gebildet wird. Ein Barwertfaktor wird auf die Cashflows angewendet, um den Zeitwert des Geldes...