Wachstums- und Einkommensfonds

Was ist ein Wachstums- und Einkommensfonds?

Ein Wachstums- und Ertragsfonds ist eine Klasse von Investmentfonds oder Exchange Traded Funds (ETF), die eine duale Strategie von Kapitalzuwachs (Wachstum) und laufenden Erträgen aus Dividenden oder Zinszahlungen verfolgen. Ein Wachstums- und Ertragsfonds darf nur in Aktien oder in eine Kombination aus Aktien, Fesseln, Real Estate Investment Trusts (REIT) und andere Wertpapiere.

Ein Wachstums- und Einkommensfonds ist eine Art Mischfonds, die sowohl in Wachstums- als auch in Value-Aktien investiert.

Die zentralen Thesen

- Ein Wachstums- und Ertragsfonds ist ein Investmentfonds oder eine ETF-Strategie, die eine Gesamtrendite für Anleger anstrebt, einschließlich Kapitalgewinne und laufender Erträge.

- Das Ziel eines Wachstums- und Ertragsfonds besteht darin, ein diversifiziertes Portfolio zu schaffen, das das Wertsteigerungspotenzial des Wachstumssegments und die Dividendenerträge und Stabilität des Value-Segments nutzt.

- Da diese Mittel in vielen Konfigurationen erhältlich sind, Anleger sollten jede potenzielle Fondsstrategie recherchieren und eine Stilbox zur einfacheren Kategorisierung verwenden.

Wachstums- und Einkommensfonds verstehen

Wachstums- und Ertragsfonds sind bei Anlegern mit moderater (aber nicht übermäßiger) Risikobereitschaft beliebt – dem allseits beliebten „ausgeglichenen Anleger“. Obwohl die Renditen in der Regel hinter denen reiner Wachstumsfonds zurückbleiben, manchmal werden hochverzinsliche Aktien an den Aktienmärkten bevorzugt, Wachstums- und Ertragsfonds zu einer überragenden Performance führen. Die Stabilität dieser Fonds erscheint am attraktivsten, wenn sich die allgemeine Wirtschaft abzuschwächen scheint.

Wachstums- und Zeithorizonte

Anleger in Wachstums- und Ertragsportfolios bevorzugen Stabilität, ohne auf Renditen zu verzichten, die die Inflation übersteigen. Je nach Risikobereitschaft, Ein ausgewogenes Anlageziel wird von Personen verfolgt, die Volatilität entweder vollständig meiden oder Wachstumsziele reduzieren, wenn der Ruhestand näher rückt. Bei der Planung von Anlagestrategien, Das Alter eines Anlegers ist entscheidend für die Bestimmung der Vermögensallokation und der Risikotoleranz. Ein 25-jähriger Investor, der erstmals ins Berufsleben einsteigt, hat einen längeren Zeithorizont als ein 70-jähriger Rentner. Anlageberater schlagen vor, dass unabhängig vom Alter, Ein Engagement in Aktien ist für jedes Portfolio notwendig.

Jedoch, der Prozentsatz des Aktienengagements verschiebt sich, wenn sich die Zeithorizonte verkürzen. Eine Faustregel unter Finanzexperten besagt, dass die Wachstumsallokationen mit zunehmendem Alter eines Anlegers abnehmen. Wenn Personen ihr Alter von 100 abziehen, der Rest stellt den Prozentsatz der Aktien dar, die sie halten sollten, mit dem Rest in weniger volatilen Anleihen und Bargeld.

Anleger können aus zahlreichen Fonds wählen, die ausgewogene Ziele erfüllen. Portfolios wie der John Hancock Balanced Fund ("SVBAX") weisen eine geringe Volatilität mit einer durchschnittlichen jährlichen Rendite von 5,49 % für 10 Jahre bis 31. Dezember auf. 2018, Unterschreitung des S&P 500-Index, die im gleichen Zeitraum 8,5 % rentierten.

Einkommen und Altersvorsorge

Das Anlageziel eines Rentners umfasst den Einkommensbedarf, ein Szenario, in dem Einkommen durch persönliche Ersparnisse sowie Dividenden- und Zinserträge ersetzt werden. Finanzberater empfehlen, dass Rentner 75 % des Arbeitslohns durch einkommensschaffende Wertpapiere wie Anleihen und Dividendenaktien mit hoher Marktkapitalisierung ersetzen.

Ein Mischfonds hält einen beträchtlichen Anteil an Unternehmens- und Staatsanleihen, der halbjährliche Zinszahlungen bietet und gleichzeitig versucht, das Kapital zu erhalten. Die weniger volatile Natur von US-Staatsanleihen und Investment-Grade-Anleihen in Verbindung mit dem Wachstumspotenzial von Aktien, Bereitstellung von Einkommen und einer potenziellen Wertsteigerungsrate, um steigende Preise für Waren und Dienstleistungen zu bekämpfen, um sicherzustellen, dass eine Person ihre Altersvorsorge nicht überlebt. Wachstums- und Ertragsfonds erfüllen beide Ziele innerhalb eines Wertpapiers.

Beispiele für Wachstums- und Einkommensfonds

Der Dodge and Cox Balanced Fund ("DODBX") erzielte zum 31. Dezember eine durchschnittliche 5-Jahresrendite von 16,3% und eine 12-Monats-Rendite von 1,94%. 2018, eine Kennzahl, die das Wachstum des S&P 500 von 15,79% übertrifft. Jedoch, seine Rendite fiel unter die Rendite 10-jähriger Staatsanleihen, die das Jahr rund 2,409% beendete. Daher, Wachstums- und Ertragsfonds erfüllen unter Umständen doppelte Anlageziele unter einem Dach, etwa bei niedrigen Zinsen.

Obwohl sie das gleiche Ziel von Wachstum und Einkommen haben, Anleger sollten sich bewusst sein, dass genau wie andere Arten von Investmentfonds, jeder Fonds wird in seiner Anlagestrategie eine Voreingenommenheit haben. Zum Beispiel, der Dodge &Cox Balanced Fund tendiert zu Value-Aktien, Suche nach Wertpapieren, die vom Markt unterbewertet erscheinen. Andere Fonds können entweder die Wachstums- oder die Einkommensseite der Gleichung hervorheben, oder ein höheres Engagement in Anleihen haben. Ebenfalls, obwohl diese Fonds als Kategorie mit geringer Volatilität gelten, manche haben mehr als andere. Zum Beispiel, der Vanguard Growth and Income Fund Investor Shares ("VQNPX") ist aufgrund seines vollen Engagements am Aktienmarkt ein wesentliches Risiko als Volatilität.

-

Hilfe für einkommensschwache Kinder mit Autositzen in Texas

Ein richtig eingebauter Autositz kann Ihrem Kind das Leben retten. Nach Angaben der Zentren für die Kontrolle und Prävention von Krankheiten Die richtige Fixierung eines Kindes in einem alters- und g

-

4 Möglichkeiten, um $100 zu wachsen,

000 in 1 Million US-Dollar für Altersvorsorge So sparen Sie für den Ruhestand Phil Blancato erklärt, wie man sich finanziell auf die Zukunft vorbereitet. Ich habe zusätzliche 100 $ bekommen, 000

-

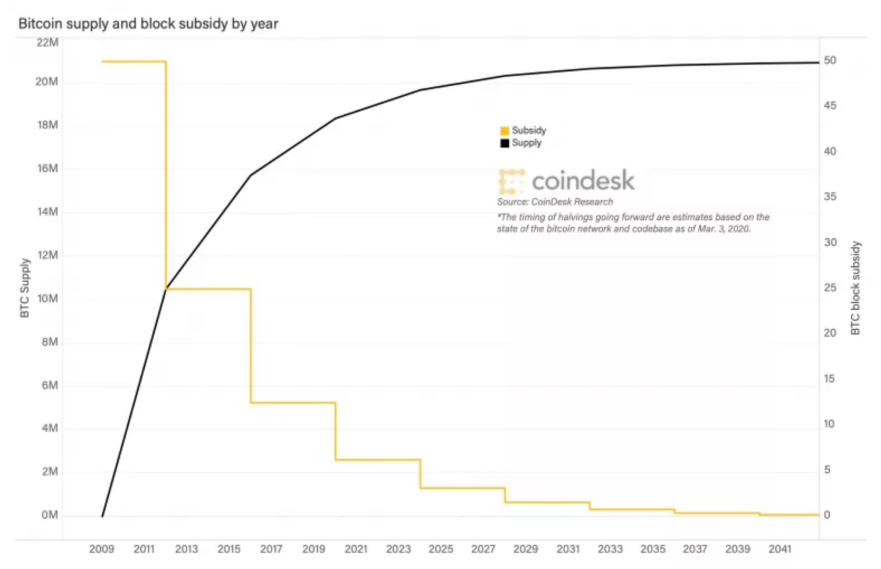

Was ist Bitcoin-Halbierung?

Wenn Sie den Begriff „Halving“ von Bitcoin hören, Sie müssen sofort an den gesamten Bitcoin-Umlauf denken. Erinnern, Bitcoin wurde als „deflationäre Anlage“ geschaffen. die durch eine festgelegte Numm

-

Was sind Ihre besten Ressourcen für schlechte Kredite?

Schlechte Kreditwürdigkeit ist etwas, mit dem viele von uns regelmäßig zu kämpfen haben. Wir sortieren möglicherweise Details darüber aus, was Sie tun müssen. Wie können Sie sicher sein, dass Sie die

Fondsinformationen

-

So berechnen Sie das Leverage Ratio

So berechnen Sie das Leverage Ratio Berechnen Sie die Leverage Ratio, um fundiertere Geschäftsentscheidungen zu treffen. Leverage Ratio ist ein finanzieller Begriff, der verwendet wird, um zu beschreiben, wie ein Unternehmen sein Vermö...

-

5 Möglichkeiten, Ihre Sozialversicherungsleistungen zu maximieren

Die Sozialversicherung bietet eine sichere, festes Einkommen für Rentner und andere, vielen helfen, sich ihre goldenen Jahre zu leisten. Angesichts der Tatsache, dass Sie für den Rest Ihres Lebens zuv...

-

Warum Georgia der beste Staat von Bankrate für den Ruhestand im Jahr 2021 ist

Warum Georgia der beste Staat von Bankrate für den Ruhestand im Jahr 2021 ist Vor etwa fünf Jahren, Maklerin Dorrie Love bemerkte, dass in ihrem Vorort von Atlanta immer mehr Rentner unter den auswärtigen Hauskäufern waren. „Es gab einen Zustrom aus Kalifornien und dem Nordos...

-

Was ist das Gebot schlagen?

Was ist das Gebot schlagen? Der Ausdruck „das Gebot treffen“ ist ein umgangssprachlicher Ausdruck, der häufig bei Investitionen verwendet wird, um ein Szenario zu beschreiben, in dem ein Händler ein Finanzinstrument zum von eine...