Feeder-Fonds

Was ist ein Feeder-Fonds?

Ein Feeder-Fonds ist einer von mehreren Teilfonds, die ihr gesamtes Anlagekapital in einen übergreifenden Umbrella-Fonds investieren. bekannt als Master-Fonds, für die ein einziger Anlageberater alle Portfolioinvestitionen und den Handel abwickelt. Diese zweistufige Anlagestruktur aus Feeder-Fonds und Master-Fonds wird von Hedgefonds häufig verwendet, um ein größeres Portfoliokonto durch Pooling von Anlagekapital zusammenzustellen.

Gewinne aus dem Master-Fonds werden dann aufgeteilt, oder verteilt, anteilig auf die Feeder-Fonds bezogen auf den Anteil des Anlagekapitals, den sie in den Master-Fonds eingebracht haben.

Die zentralen Thesen

- Ein Feeder-Fonds ist einer von vielen kleineren Investmentfonds, die Anlegergelder bündeln, die dann unter einem einzigen zentralen Master-Fonds zusammengefasst wird.

- Die Konsolidierung von Feeder-Fonds zu einem Master-Fonds ermöglicht eine Reduzierung der Betriebs- und Handelskosten, und ein größeres Portfolio hat den zusätzlichen Vorteil von Skaleneffekten.

- Hedgefonds verwenden üblicherweise Master-Feeder-Strukturen, wobei die anfallenden Gebühren anteilig an die Feeder-Fonds verteilt werden.

Feeder-Fonds verstehen

Bei einer Feeder-Fonds-Vereinbarung alle Verwaltungsgebühren und anfallenden Performancegebühren werden von den Anlegern auf Feeder-Fonds-Ebene bezahlt.

Der Hauptzweck der Feeder-Fonds-Master-Fonds-Struktur ist die Reduzierung der Handelskosten und der Gesamtbetriebskosten. Der Master-Fonds erzielt effektiv Skaleneffekte, indem er Zugang zu dem großen Pool an Investitionskapital hat, der von einer Reihe von Feeder-Fonds bereitgestellt wird. was es ihm ermöglicht, kostengünstiger zu arbeiten, als es jedem der Feeder-Fonds möglich wäre, der allein investiert.

Die Verwendung dieser zweistufigen Fondsstruktur kann sehr vorteilhaft sein, wenn die Feeder-Fonds gemeinsame Anlageziele und -strategien teilen, aber für einen Feeder-Fonds mit einer einzigartigen Anlagestrategie oder Anlageziel nicht geeignet sind, da diese einzigartigen Eigenschaften in Kombination mit anderen verloren gehen würden Fonds innerhalb eines Masterfonds.

Struktur von Feeder-Fonds und Master-Fonds

Die Feeder-Fonds, die Kapital in einen Master-Fonds investieren, agieren als separate juristische Personen vom Master-Fonds und können in mehr als einen Master-Fonds investiert sein. Verschiedene Feeder-Fonds, die in einen Master-Fonds investiert sind, unterscheiden sich beispielsweise in Bezug auf Aufwandsgebühren oder Anlagemindestbeträge stark voneinander und weisen in der Regel nicht den gleichen Nettoinventarwert (NAV) auf. Ebenso wie es einem Feeder-Fonds freisteht, in mehr als einen Master-Fonds zu investieren, einem Master-Fonds steht es ebenfalls frei, Anlagen von mehreren Feeder-Fonds anzunehmen.

In Bezug auf Feeder-Fonds, die in den Vereinigten Staaten tätig sind, Es ist üblich, dass der Master-Fonds als Offshore-Gesellschaft gegründet wird. Dadurch kann der Master-Fonds Anlagekapital sowohl von steuerbefreiten als auch von in den USA steuerpflichtigen Anlegern annehmen. Wenn, jedoch, ein Offshore-Master-Fonds beschließt, für US-Steuerzwecke als Personengesellschaft oder Gesellschaft mit beschränkter Haftung (LLC) besteuert zu werden, dann erhalten Onshore-Feeder-Fonds eine Pass-Through-Behandlung ihres Anteils an den Gewinnen oder Verlusten des Master-Fonds, damit eine Doppelbesteuerung vermieden wird.

Neue Regeln für internationale Feeder-Fonds

Im März 2017, die Securities and Exchange Commission (SEC) hat entschieden, dass ausländische regulierte Unternehmen (ausländische Feeder-Fonds) in offene Masterfonds (U.S. Master Fund) investieren können, die es globalen Managern erleichtert, ihre Anlageprodukte in verschiedenen ausländischen Rechtsordnungen zu vermarkten, indem sie einen Master-Fonds einsetzen.

Der Buchstabe geänderte Teile 12(d)(1)(A) und (B) des Gesetzes von 1940, die zuvor die Verwendung ausländischer Feeder-Fonds auf in den USA registrierte Fonds beschränkte. Die SEC regulierte die Praxis aus mehreren Gründen. Zuerst, es wollte verhindern, dass Masterfonds zu viel Einfluss auf einen erworbenen Fonds ausüben. Es zielte auch darauf ab, die Anleger der Fonds vor mehrschichtigen Gebühren und der Möglichkeit zu schützen, dass Fondsstrukturen so komplex werden, dass sie schwer verständlich werden.

-

Hat COVID-19 Hanf hergestellt,

CBD, und Cannabis-Aktien in Rauch aufgehen? Cannabis-Aktien fliegen nicht mehr so hoch wie früher, aber sie sind auch nicht in Rauch aufgegangen. Pot-Aktien verbrachten den Anfang des Jahres vor

-

Ohio verlangt von High-School-Schülern, vor ihrem Abschluss einen Kurs über persönliche Finanzen zu belegen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

12 einfache Möglichkeiten, Geld zu sparen

Für viele, der Gedanke des Sparens kann überwältigend sein. Bei so vielen Ausgaben, die zu bezahlen sind, wie Hypothekenzahlungen, Autoversicherung, Studiendarlehen, Lebensmittel, und vieles mehr, Es

-

Wie bekomme ich einen Kredit, wenn ich selbstständig bin? 4 Dinge, die Sie wissen sollten.

Selbstständig zu sein kann die Beantragung eines Kredits etwas kompliziert machen – Sie erhalten keine Gehaltsabrechnungen oder W-2s von einem Arbeitgeber, die zeigen, dass Sie genug Einkommen haben,

Fondsinformationen

-

Die durchschnittlichen Kosten einer Wintergartenerweiterung

Die durchschnittlichen Kosten einer Wintergartenerweiterung Wintergärten sind Verandagehäuse mit vollständig isolierten Wänden, Bodenbelag, Decken, Türen und Fenster. Diese Art von Hauserweiterungsprojekt kann den Wert Ihres Hauses erhöhen und Ihnen ermögliche...

-

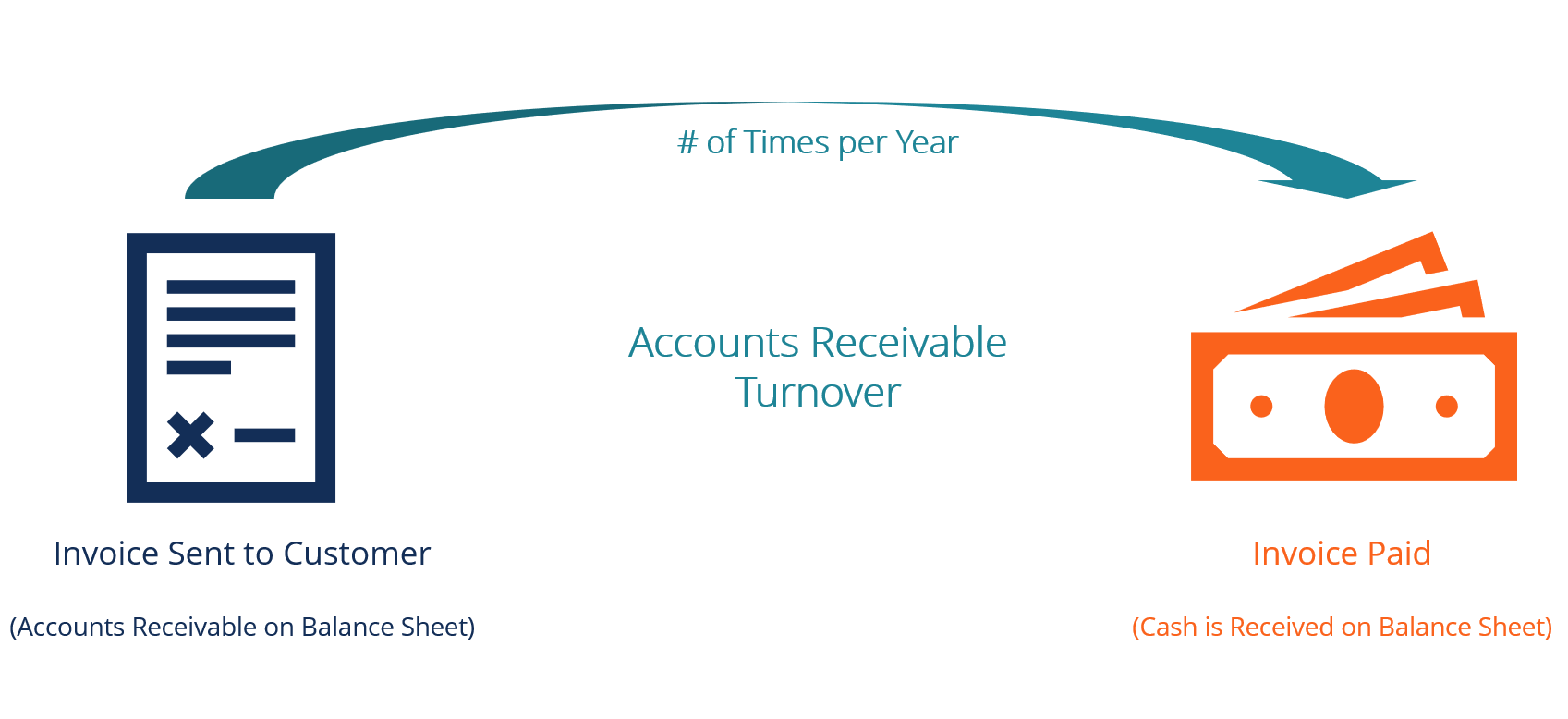

Wie hoch ist die Debitorenumsatzquote?

Wie hoch ist die Debitorenumsatzquote? Die Umschlagshäufigkeit der Forderungen, auch bekannt als Umschlagshäufigkeit des Schuldners, ist eine EffizienzkennzahlFinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Ja...

-

NYSE Amex Composite-Index

NYSE Amex Composite-Index Was ist der NYSE Amex Composite-Index? Der NYSE Amex Composite Index ist ein kapitalisierungsgewichteter Index der Aktien und American Depositary Receipts (ADRs), die an der NYSE American Exchange g...

-

Sind HUD-Hauspreise verhandelbar?

Sind HUD-Hauspreise verhandelbar? Ihr Angebot kann für ein HUD-Zuhause angenommen werden. Häuser, die über das US Department of Housing and Urban Development zum Verkauf angeboten werden, weisen in der Regel attraktive Listenpreise a...