Wie Fondsgesellschaften Geld verdienen

Die meisten Anleger haben von Investmentfonds gehört, aber relativ wenige verstehen, wie diese Fonds wirklich funktionieren. Dies ist nicht überraschend; Letztendlich, die meisten Menschen sind keine Finanzexperten, und es gibt viele andere Dinge in ihrem Leben, die dringender sind als die Struktur von Fondsgesellschaften. Einige Anleger könnten jedoch bessere Entscheidungen treffen, wenn sie verstehen, dass Investmentfondsgesellschaften Geld verdienen, indem sie ihnen Gebühren berechnen, und die Höhe und Art der erhobenen Gebühren variieren von Fonds zu Fonds. Investmentfonds verdienen in erster Linie Geld durch Ausgabeaufschläge, die wie Provisionen funktionieren, und indem sie den Anlegern einen Prozentsatz des verwalteten Vermögens (AUM) berechnen.

Die Securities and Exchange Commission (SEC) verlangt von einer Fondsgesellschaft, die Anteilinhabergebühren und Betriebskosten in ihrem Fondsprospekt anzugeben. Anleger können diese Informationen in der Gebührentabelle im vorderen Teil des Prospekts finden. Gebühren sind mit Abstand die größte Einnahmequelle für einfache Investmentfondsgesellschaften, obwohl einige Unternehmen eigene Investitionen tätigen können. Zu den verschiedenen Arten von Gebühren gehören Kaufgebühren, Verkaufsgebühren, oder die Belastung des Investmentfonds; aufgeschobene Verkaufsgebühren; Rücknahmegebühren; Kontogebühren; und Wechselgebühren.

Die zentralen Thesen

- Investmentfonds verdienen Geld, indem sie den Anlegern einen Prozentsatz des verwalteten Vermögens in Rechnung stellen und können beim Kauf oder bei der Rücknahme des Fonds auch eine Verkaufskommission (Last) berechnen.

- Fondsgebühren, Kostenquote genannt, kann je nach Betriebskosten und Anlagestil des Fonds zwischen 0% und mehr als 2% liegen.

- Die Fondsgebühren müssen im Prospekt offengelegt und aktuellen oder potenziellen Anlegern transparent gemacht werden.

Investmentfonds verstehen

Investmentfonds gehören zu den beliebtesten und erfolgreichsten Anlageinstrumenten, dank ihrer Kombination aus Flexibilität, kostengünstig, und die Chance auf hohe Renditen. Die Investition in einen Investmentfonds ist etwas anderes, als einfach Geld auf ein Sparkonto oder eine Einlagenbescheinigung (CD) bei einer Bank zu packen. Wenn Sie in einen Investmentfonds investieren, Sie kaufen tatsächlich Aktien eines Unternehmens.

Das Unternehmen, das Sie kaufen, ist eine Wertpapierfirma. Investmentfonds dienen der Anlage in Wertpapieren, ähnlich wie Ford im Autobaugeschäft tätig ist. Die Vermögenswerte für einen Investmentfonds sind unterschiedlich, aber das ultimative Ziel jedes Unternehmens ist es, Geld für die Aktionäre zu verdienen.

Aktionäre verdienen Geld auf eine von drei Arten. Die erste Möglichkeit besteht darin, eine Rendite aus den Zins- und Dividendenzahlungen der zugrunde liegenden Bestände des Fonds zu erzielen. Anleger können auch auf der Grundlage von Trades des Managements Geld verdienen. wenn ein Investmentfonds Kapitalgewinne aus einem Handel erzielt, er ist gesetzlich verpflichtet, den Gewinn an die Aktionäre abzuführen. Dies wird als Kapitalgewinnausschüttung bezeichnet. Der letzte Weg führt über die übliche Vermögenswertsteigerung, was bedeutet, dass der Wert der Investmentfondsanteile steigt.

Anteilinhabergebühren

Fondsgesellschaften können ihren Dienstleistungen und Produkten eine Reihe von Gebühren anhängen, Aber wo und wie diese Gebühren enthalten sind, macht einen Unterschied. Verkaufsgebühren, häufiger als Lasten bezeichnet, werden durch den Kauf von Investmentfondsanteilen durch einen Anleger ausgelöst. Dies bedeutet, dass der Anleger einen zusätzlichen Prozentsatz zahlt, normalerweise etwas wie 5%, zusätzlich zum tatsächlichen Kurs der Aktie. Fondsgesellschaften behalten in der Regel nicht die gesamten Verkaufsgebühren ein, da oft ein großer Teil an die Makler und Berater geht, die den Fonds verkauft haben.

Es gibt verschiedene Arten von Fondsladungen. Am gebräuchlichsten ist der Ausgabeaufschlag, die sofort vom Anlagebetrag abgezogen wird, bevor die Anteile tatsächlich gekauft werden. Die Financial Industry Regulatory Authority (FINRA) legt eine Obergrenze von 8,5% für Ausgabeaufschläge fest. Zum Beispiel ein $1, 000-Investition mit einem Ausgabeaufschlag schickt dem Broker 50 US-Dollar und 950 US-Dollar, um Anteile des Investmentfonds zu kaufen.

Es gibt auch Back-End-Loads, die beim Verkauf der Aktien berechnet werden können. Die häufigste davon ist die bedingte aufgeschobene Verkaufsgebühr (CDSC). Diese Belastung beginnt relativ hoch und nimmt im Laufe der Zeit tendenziell ab. in der Regel nach sieben bis zehn Jahren auf null sinken.

Einige Fondsgesellschaften erheben Kauf- oder Rücknahmegebühren. Diese klingen sehr nach Ausgabeaufschlägen, werden aber tatsächlich vollständig an den Fonds gezahlt, nicht der Makler. Die Kaufgebühren fallen zum Zeitpunkt des Kaufs der Aktien an, und Rücknahmegebühren fallen zum Zeitpunkt des Verkaufs der Anteile an.

Im Wesentlichen, Die Verwaltungsgebühren hängen in hohem Maße vom Erfolg des Fonds und dem fortgesetzten Handel neuer Aktien durch das Publikum ab. Die erfolgreichsten Fonds sehen viel neues Geld und sind in der Regel sehr liquide; mehr Handel bedeutet mehr Gebühreneinnahmen für das Unternehmen.

Jährliche Betriebskosten des Fonds

Investmentfondsgesellschaften arbeiten nicht kostenlos; es gibt Ausgaben, die nachgeholt werden müssen. Diese decken Kosten wie die Vergütung des Anlageberaters, das Verwaltungspersonal, Fonds-Research-Analysten, Vertriebsgebühren, und sonstige Betriebskosten.

Die Verwaltungsgebühren werden aus dem Fondsvermögen bezahlt und nicht direkt den Anteilinhabern belastet. Die SEC verlangt, dass Verwaltungsgebühren als separater Posten aufgeführt werden und nicht in die Kategorie "Sonstige" Ausgaben fallen. so können Anleger immer den Überblick behalten, welche Fonds am meisten für die Managementvergütung ausgegeben werden.

Die meisten Anleger hören am Ende von Vertriebsgebühren, häufiger als 12b-1-Gebühren bezeichnet. Auf 1% Ihres Fondsvermögens begrenzt, 12b-1 Gebühren werden den Anteilinhabern in Rechnung gestellt, um die mit der Vermarktung des Fonds und der Bereitstellung von Anteilsinhaberdiensten verbundenen Kosten zu decken. Viele dieser Fondskosten sind notwendig; zum Beispiel, die SEC verlangt den Druck und die Verteilung von Prospekten an neue Anleger. Da der Markt für Investmentfonds wettbewerbsfähiger geworden ist, insbesondere seit Ende der 1990er Jahre 12b-1 Gebühren haben sich verringert, und Aktionäre sind für sie sensibler geworden.

12b-1 Gebühren ändern sich von Anteilsklasse zu Anteilsklasse. Klasse-A-Aktien neigen dazu, Ausgabeaufschläge zu erheben und haben niedrigere 12b-1-Kosten, und einige Investmentfonds reduzieren den Ausgabeaufschlag basierend auf der Höhe der Investition. Dies wird in der Branche als "Breakpoints" bezeichnet. Die Idee ist, dass die Investmentfondsgesellschaft bereit ist, einige Einnahmen pro Aktie zu opfern, um mehr Aktienkäufe anzulocken. Anteile der Klassen B und C haben tendenziell höhere jährliche Kosten als Anteile der Klasse A.

Leerguthaben

Viele Investmentfonds haben keine Ausgabegebühren; sie werden Null-Last-Fonds genannt. Das bedeutet nicht, dass sie gebührenfrei sind, jedoch. Sie können weiterhin Marketing- und Vertriebskosten durch 12b-1-Gebühren bestreiten, obwohl die SEC es nicht zulässt, dass sich diese Unternehmen als Nulllast bezeichnen, wenn die 12b-1-Ausgaben 0,25 % überschreiten. Andere, wie die Vanguard-Fondsfamilie, haben überhaupt keine Verkaufsgebühren oder 12b-1-Gebühren.

No-Load-Fonds können weiterhin Einnahmen aus anderen Arten von Gebühreneinnahmen erzielen, aber diese Unternehmen neigen auch dazu, die Kosten zu senken, um die fehlenden Verkaufsgebühren zu kompensieren. Dies korreliert oft mit einem weniger aktiven Anlagemanagement und einer eher passiven Anlagestrategie des Fonds.

-

Unifimoney Review [2021]:Vereinfachen Sie Ihr Finanzleben mit einer benutzerfreundlichen App

Unifimoney ist ein voll funktionsfähiger App- und Finanzdienstleistungsanbieter, der Benutzern dabei helfen soll, ihr Geld an einem Ort zu verwalten. Wenn Sie Ihre Bankgeschäfte erledigen möchten, K

-

6 Möglichkeiten, Ihre Autokosten zu senken

Wenn Sie nach Autoversicherungen und Cashback-Prämien suchen, können Sie Ihre Autokosten senken. (iStock) Viele Verbraucher suchen nach Möglichkeiten, die Ausgaben in ihrem Budget zu senken, vor all

-

Wie viele Autozahlungen können Sie verpassen, bevor eine Finanzgesellschaft Ihr Auto wieder in Besitz nimmt?

Wenn Sie finanzielle Probleme haben, Wenn Sie versuchen herauszufinden, welche Gläubiger Sie bezahlen müssen, können Sie sich wie auf einem Drahtseilakt fühlen. Ein Fehltritt könnte Sie mit allen mögl

-

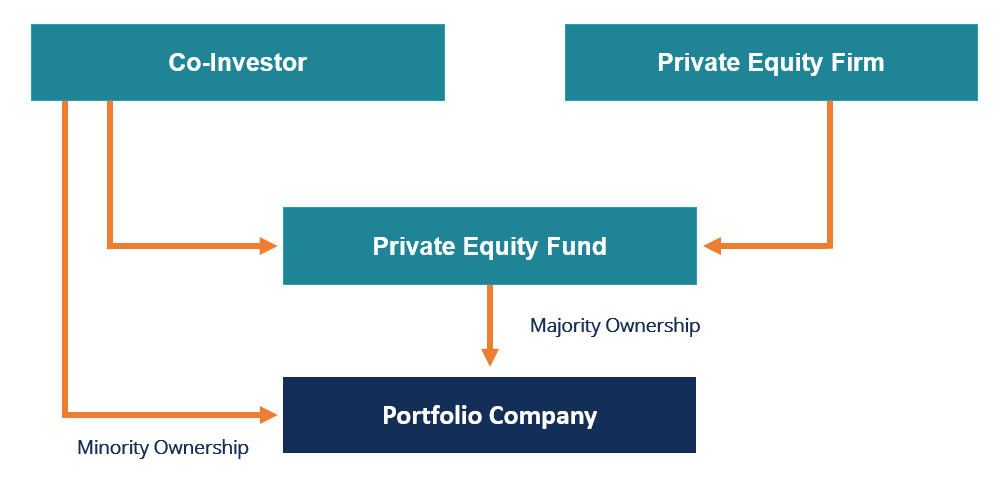

Was ist Eigenkapital-Co-Investment?

Ein Eigenkapital-Co-Investment (oder Co-Investment) ist eine Minderheitsbeteiligung MinderheitsbeteiligungMinderheitsbeteiligung bezieht sich auf eine Beteiligung an einem Unternehmen, die weniger als

Fondsinformationen

-

10%-Regel:Warum es nicht reicht, 10% zu sparen

10%-Regel:Warum es nicht reicht, 10% zu sparen Reden wir über die 10%-Regel! Es ist ein weit verbreiteter Mythos, dass das Sparen von 10 % Ihres Einkommens ein kluger Weg ist, um ein gesundes Sparkonto aufzubauen. Egal, wo Sie sich auf Ihrer Sparr...

-

Robo-Advisor vs. Finanzberater:So entscheiden Sie, welcher für Sie am besten ist

Robo-Advisor sind in den letzten zehn Jahren immer beliebter geworden. mit den automatisierten Anlageberatern schnell wachsendes verwaltetes Vermögen, viele in die Milliarden. Aber wie schneiden sie i...

-

Was ist der Flash-Crash von 2010?

Was ist der Flash-Crash von 2010? Der Flash Crash 2010 ist der Marktcrash vom 6. 2010. Während des Absturzes von 2010, führenden US-Aktienindizes, einschließlich des Dow Jones Industrial AverageDow Jones Industrial Average (DJIA)Der D...

-

Wie viel Geld verdienen Agenten für die Auffindung von Flüchtlingen?

Wie viel Geld verdienen Agenten für die Auffindung von Flüchtlingen? Ein flüchtiger Bergungsagent verfolgt, fängt Flüchtige ein und bringt sie zu Kautionsvermittlern zurück. Ein Flüchtling Recovery Agent (auch bekannt als Bail Enforcement Agent oder Kopfgeldjäger) ist...