Anleihenspreads:Ein führender Indikator für Forex

Die globalen Märkte sind nur ein großes, miteinander verbundenes Netz. Wir sehen häufig, dass die Preise von Rohstoffen und Futures die Bewegungen von Währungen beeinflussen, und umgekehrt. Das gleiche gilt für das Verhältnis zwischen Währungen und Anleihespread (der Differenz zwischen den Zinssätzen der Länder):Der Preis von Währungen kann die geldpolitischen Entscheidungen der Zentralbanken weltweit beeinflussen, aber auch geldpolitische Entscheidungen und Zinssätze können die Preisentwicklung von Währungen bestimmen.

Die zentralen Thesen:

- Das Verhältnis zwischen Währungen und Anleihenspread beeinflusst die Zinssätze der Länder.

- Der Preis von Währungen kann die geldpolitischen Entscheidungen der Zentralbanken auf der ganzen Welt beeinflussen.

- Auch geldpolitische Entscheidungen und Zinssätze können die Kursentwicklung von Währungen bestimmen.

- Eine stärkere Währung verhindert normalerweise die Inflation, während eine schwächere Währung die Inflation ankurbelt.

- Durch das Verstehen und Beobachten der Beziehungen zwischen Währungen und Zentralbankentscheidungen, Anleger können die Bewegungen der Währungen vorhersagen und daraus Kapital schlagen.

Die Beziehung zwischen Währungen und Anleihespread verstehen

Eine stärkere Währung hilft, die Inflation zu halten, während eine schwächere Währung die Inflation ankurbelt. Die Zentralbanken nutzen diese Beziehung als indirektes Mittel, um die Geldpolitik ihrer jeweiligen Länder effektiv zu steuern. Durch das Verstehen und Beobachten dieser Beziehungen und ihrer Muster, Anleger haben ein Fenster in den Devisenmarkt, und damit ein Mittel, um die Bewegungen von Währungen vorherzusagen und daraus Kapital zu schlagen.

Zinsen und Währungen

Um zu sehen, welche Rolle die Zinssätze beim Diktieren der Währung gespielt haben, wir können in die jüngste Vergangenheit blicken. Nach dem Platzen der Technologieblase im Jahr 2000 Händler gingen von der Suche nach höchstmöglichen Renditen zur Konzentration auf den Kapitalerhalt über. Aber da die Vereinigten Staaten Zinssätze unter 2 % (und sogar noch niedriger) anboten, Viele Hedgefonds und diejenigen, die Zugang zu den internationalen Märkten hatten, gingen auf der Suche nach höheren Renditen ins Ausland.

Australien, mit dem gleichen Risikofaktor wie die Vereinigten Staaten, angebotene Zinssätze über 5 %. es zog große Ströme von Investitionsgeldern ins Land und im Gegenzug, auf australische Dollar lautende Vermögenswerte.

Diese großen Zinsunterschiede führten zur Entstehung des Carry Trade, eine Zinsarbitragestrategie, die die Zinsunterschiede zwischen zwei großen Volkswirtschaften ausnutzt und gleichzeitig darauf abzielt, von der allgemeinen Richtung oder dem Trend des Währungspaars zu profitieren. Bei diesem Handel wird eine Währung gekauft und mit einer anderen finanziert. Die am häufigsten verwendeten Währungen zur Finanzierung von Carry Trades sind der japanische Yen und der Schweizer Franken aufgrund der außergewöhnlich niedrigen Zinsen ihrer Länder.

Die Popularität des Carry Trades ist einer der Hauptgründe für die Stärke von Paaren wie dem australischen Dollar und dem japanischen Yen (AUD/JPY), der australische Dollar und der US-Dollar (AUD/USD), der neuseeländische Dollar und der US-Dollar (NZD/USD), und der US-Dollar und der kanadische Dollar (USD/CAD).

Jedoch, Für Privatanleger ist es schwierig, Geld zwischen Bankkonten auf der ganzen Welt hin und her zu schicken. Der Spread für Privatanleger auf Wechselkurse kann zusätzliche Renditen ausgleichen, die Anleger suchen. Auf der anderen Seite, Investmentbanken, Hedgefonds, institutionelle Anleger, und große Commodity Trading Advisors (CTAs) haben im Allgemeinen die Möglichkeit, auf diese globalen Märkte zuzugreifen, und die Schlagkraft, um niedrige Spreads zu erzielen.

Als Ergebnis, sie verschieben Geld hin und her, um die höchsten Renditen mit dem niedrigsten Staatsrisiko (oder Ausfallrisiko) zu erzielen. Wenn es um das Endergebnis geht, Wechselkurse ändern sich aufgrund von Veränderungen der Geldströme.

Einblick für Investoren

Privatanleger können von diesen Verschiebungen der Geldflüsse profitieren, indem sie die Renditespreads und die Erwartungen bezüglich Zinsänderungen, die in diese Renditespreads eingebettet sein können, überwachen. Die folgende Grafik ist nur ein Beispiel für den starken Zusammenhang zwischen Zinsdifferenzen und dem Preis einer Währung.

Bild von Sabrina Jiang © Investopedia 2021

Beachten Sie, dass die Markierungen in den Diagrammen nahezu perfekte Spiegelbilder sind. Die Grafik zeigt uns, dass die fünfjährige Renditedifferenz zwischen dem australischen Dollar und dem US-Dollar (dargestellt durch die blaue Linie) zwischen 1989 und 1998 rückläufig war. Dies fiel mit einem breiten Ausverkauf des australischen Dollars gegenüber dem US-Dollar zusammen.

Als der Renditespread im Sommer 2000 wieder zu steigen begann, der australische Dollar reagierte einige Monate später mit einem ähnlichen Anstieg. Der Spread-Vorteil des australischen Dollars gegenüber dem US-Dollar von 2,5 % in den nächsten drei Jahren entsprach einem Anstieg des AUD/USD um 37 %.

Die Händler, die es geschafft haben, in diesen Handel einzusteigen, genossen nicht nur den beträchtlichen Kapitalzuwachs, sondern auch die annualisierte Zinsdifferenz verdient. Deswegen, basierend auf dem oben gezeigten Zusammenhang, wenn sich die Zinsdifferenz zwischen Australien und den Vereinigten Staaten (wie erwartet) seit dem letzten in der Grafik angezeigten Datum weiter verringert hat, der AUD/USD würde schließlich auch fallen.

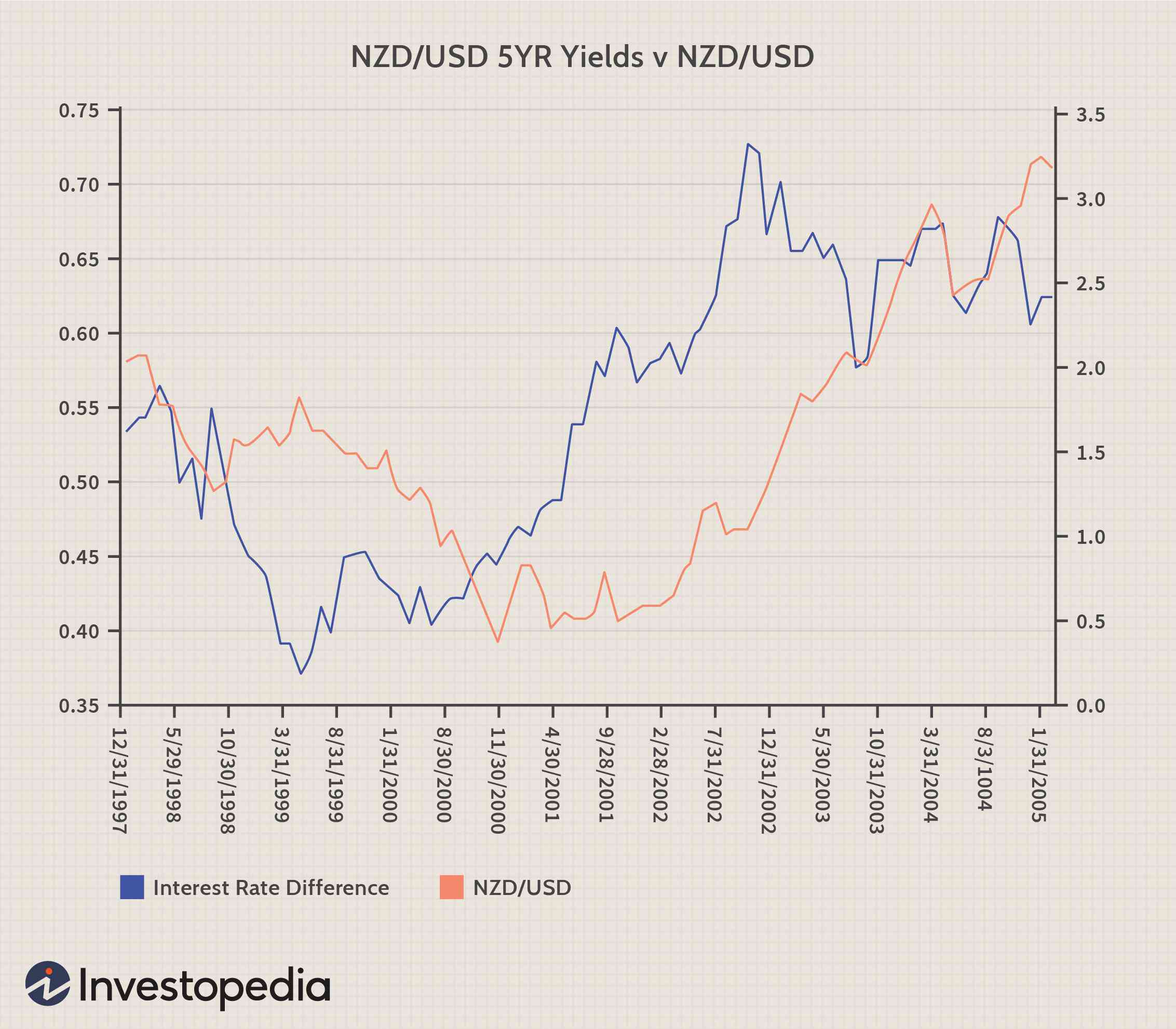

Dieser Zusammenhang zwischen Zinsunterschieden und Währungskursen ist nicht nur beim AUD/USD zu beobachten; das gleiche Muster ist in USD/CAD zu sehen, NZD/USD, und GBP/USD. Schauen Sie sich das nächste Beispiel für die Zinsdifferenz von neuseeländischen und US-amerikanischen fünfjährigen Anleihen gegenüber dem NZD/USD an.

Bild von Sabrina Jiang © Investopedia 2021

Die Grafik bietet ein noch besseres Beispiel für Anleihe-Spreads als Frühindikator. Im Frühjahr 1999 erreichte das Differenzial die Talsohle. während der NZD/USD erst im Herbst 2000 die Talsohle erreichte. der Renditespread begann im Sommer 2000 zu steigen, aber der NZD/USD begann im Frühherbst 2001 zu steigen. Die Renditespanne, die im Sommer 2002 ihren Höhepunkt erreichte, könnte in Zukunft jenseits des Charts signifikant sein.

Die Geschichte zeigt, dass die Bewegung der Zinsdifferenz zwischen Neuseeland und den USA schließlich durch das Währungspaar widergespiegelt wird. Sollte die Renditedifferenz zwischen Neuseeland und den USA weiter sinken, dann dürfte auch der Renditespread für den NZD/USD seinen Höchststand erreichen.

Andere Bewertungsfaktoren

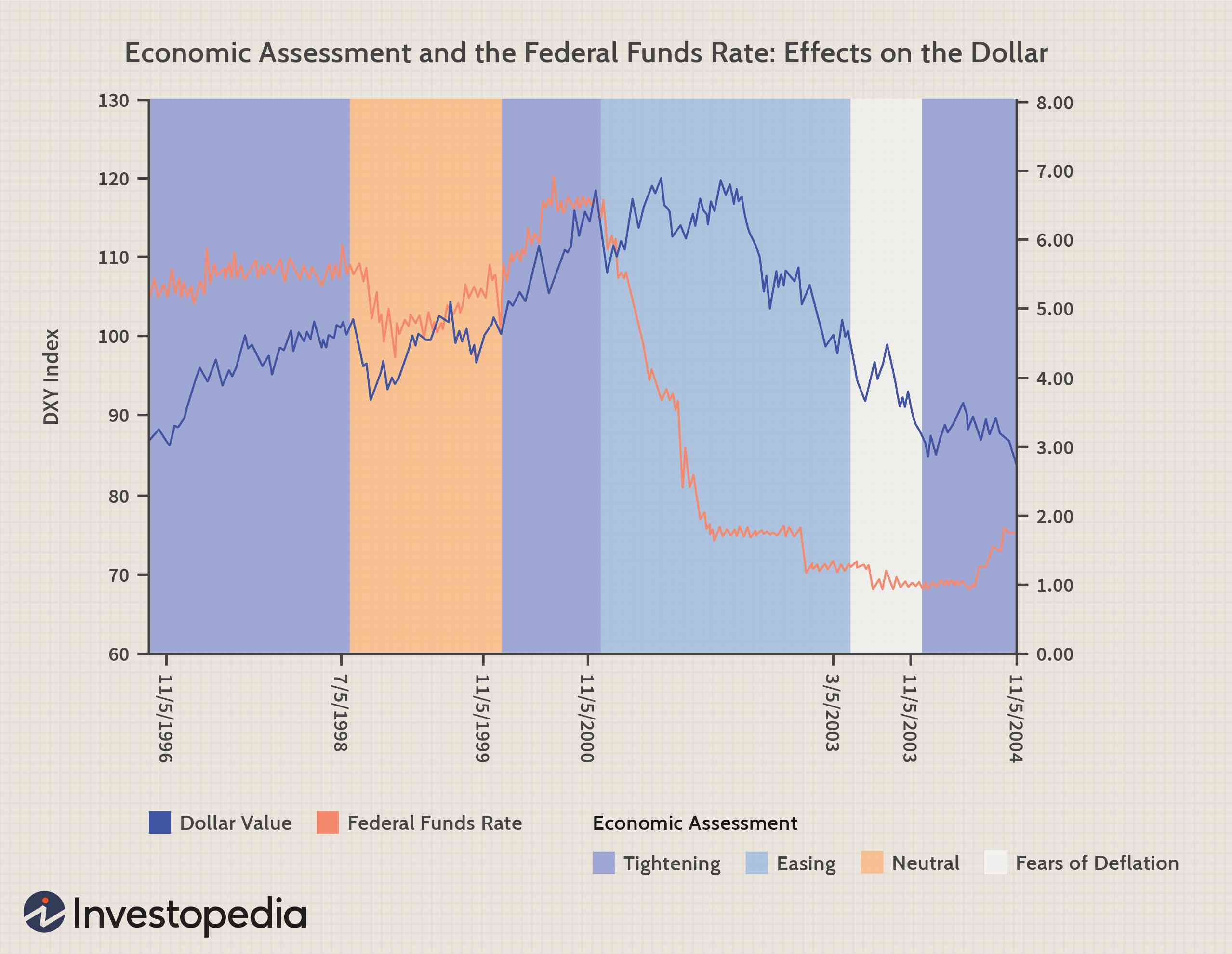

Die Spreads der Renditen fünf- und zehnjähriger Anleihen können verwendet werden, um Währungen abzuschätzen. Als allgemeine Regel gilt:Wenn sich der Renditespread zugunsten einer bestimmten Währung ausdehnt, diese Währung wird gegenüber anderen Währungen aufwerten. Aber, erinnern, Währungsbewegungen werden nicht nur durch tatsächliche Zinsänderungen beeinflusst, sondern auch durch veränderte wirtschaftliche Einschätzungen oder Zinserhöhungen oder Zinssenkungen durch die Zentralbanken. Die folgende Grafik veranschaulicht diesen Punkt.

Bild von Sabrina Jiang © Investopedia 2021

Nach dem, was wir in der Grafik beobachten können, Verschiebungen in der wirtschaftlichen Einschätzung der Federal Reserve führen tendenziell zu starken Bewegungen des US-Dollars. Die Grafik zeigt, dass 1998 als die Fed von einer wirtschaftlichen Straffung (dh die Fed beabsichtigte, die Zinsen anzuheben) zu einem neutralen Ausblick überging, der Dollar fiel, noch bevor die Fed die Zinsen erhöhte (beachten Sie, dass am 5. Juli 1998, die blaue Linie stürzt vor der roten Linie ab).

Die gleiche Art von Entwicklung des Dollars ist zu beobachten, als die Fed Ende 1999 von einer neutralen zu einer strafferen Tendenz überging und 2001 erneut zu einer leichteren Geldpolitik überging. als die Fed auch nur eine Zinssenkung in Erwägung zog, der Dollar reagierte mit einem scharfen Ausverkauf. Wenn diese Beziehung auch in Zukunft Bestand hat, Anleger könnten etwas mehr Spielraum für eine Erholung des Dollars erwarten.

Wenn die Verwendung von Zinssätzen zur Vorhersage von Währungen nicht funktioniert

Trotz der Vielzahl von Szenarien, in denen diese Strategie zur Vorhersage von Währungsbewegungen funktioniert, Es ist sicherlich nicht der Heilige Gral, um an den Devisenmärkten Geld zu verdienen. Es gibt eine Reihe von Szenarien, in denen diese Strategie fehlschlagen kann:

Ungeduld

Wie in den obigen Beispielen angegeben, Diese Beziehungen fördern eine langfristige Strategie. Die Talsohle der Währungen kann erst ein Jahr nach der Talsohle der Zinsdifferenzen erreicht werden. Wenn sich ein Händler nicht auf einen Zeithorizont von mindestens sechs bis zwölf Monaten festlegen kann, Der Erfolg dieser Strategie kann erheblich abnehmen. Der Grund? Währungsbewertungen spiegeln die wirtschaftlichen Fundamentaldaten im Zeitverlauf wider. Es gibt häufig vorübergehende Ungleichgewichte zwischen einem Währungspaar, die die wahren zugrunde liegenden Fundamentaldaten zwischen diesen Ländern verschleiern können.

Zu viel Hebel

Händler, die zu viel Hebelwirkung verwenden, sind möglicherweise auch nicht für die Breite dieser Strategie geeignet. Zum Beispiel, wenn ein Händler einen 10-fachen Hebel bei einer Renditedifferenz von 2% verwendet hat, es würde aus 2 % 20 % machen, und viele Unternehmen bieten bis zu 100-fache Hebelwirkung, Händler verlockend, ein höheres Risiko einzugehen und zu versuchen, aus 2 % 200 % zu machen. Jedoch, Hebelwirkung ist mit Risiko verbunden, und die Anwendung einer zu hohen Hebelwirkung kann einen Anleger vorzeitig aus einem langfristigen Handel werfen, da er kurzfristige Marktschwankungen nicht überstehen kann.

Aktien werden attraktiver

Der Schlüssel zum Erfolg renditeorientierter Trades in den Jahren seit dem Platzen der Technologieblase war das Fehlen attraktiver Aktienmarktrenditen. Es gab eine Phase Anfang 2004, in der der japanische Yen trotz einer Nullzinspolitik in die Höhe schoss. Der Grund war, dass sich der Aktienmarkt erholte, und das Versprechen höherer Renditen zog viele untergewichtete Fonds an. Die meisten großen Player hatten in den letzten 10 Jahren ihr Engagement in Japan eingestellt, weil das Land eine lange Phase der Stagnation durchlebte und Nullzinsen bot. Noch, als die Wirtschaft Anzeichen einer Erholung zeigte und der Aktienmarkt wieder zu erholen begann, Geld strömte ungeachtet der anhaltenden Nullzinspolitik des Landes nach Japan zurück.

Dies zeigt, wie die Rolle von Aktien im Kapitalfluss den Erfolg von Anleiherenditen, die Währungsbewegungen vorhersagen, beeinträchtigen könnte.

Risikoumgebung

Risikoaversion ist ein wichtiger Treiber der Devisenmärkte. Auf Renditen basierende Devisengeschäfte sind in der Regel in einem risikoorientierten Umfeld am erfolgreichsten und in einem risikoaversen Umfeld am wenigsten erfolgreich. Das ist, in risikosuchenden Umgebungen, Anleger neigen dazu, ihre Portfolios umzuschichten und risikoarme/hochwertige Vermögenswerte zu verkaufen und risikoreichere/niedrigwertige Vermögenswerte zu kaufen.

Risikoreichere Währungen – solche mit großen Leistungsbilanzdefiziten – sind gezwungen, einen höheren Zinssatz anzubieten, um die Anleger für das Risiko einer Abwertung zu entschädigen, die stärker ist als die durch die ungedeckte Zinsparität prognostizierte. Die höhere Rendite ist eine Zahlung des Anlegers für das Eingehen dieses Risikos. Jedoch, in Zeiten, in denen Anleger risikoscheuer sind, die riskanteren Währungen – auf die Carry Trades für ihre Rendite angewiesen sind – neigen dazu, abzuwerten. Typischerweise riskantere Währungen weisen Leistungsbilanzdefizite auf und wenn die Risikobereitschaft nachlässt, Anleger ziehen sich in die Sicherheit ihrer Heimatmärkte zurück, die Finanzierung dieser Defizite erschweren.

In Zeiten steigender Risikoaversion ist es sinnvoll, Carry Trades aufzulösen, da ungünstige Währungsbewegungen den Zinsvorteil zumindest teilweise kompensieren. Viele Investmentbanken haben Frühwarnsignale für eine steigende Risikoaversion entwickelt. Dazu gehört die Überwachung der Spreads von Schwellenländeranleihen, Spreads tauschen, hochverzinsliche Spreads, Devisenvolatilitäten, und Aktienmarktvolatilitäten. Engere Bindungen, tauscht, und High-Yield-Spreads sind risikosuchende Indikatoren, während niedrigere Devisen- und Aktienmarktvolatilitäten auf Risikoaversion hinweisen.

Besondere Überlegungen

Obwohl die Verwendung von Anleihe-Spreads zur Vorhersage von Währungsbewegungen Risiken bergen kann, Eine angemessene Diversifizierung und eine genaue Beachtung des Risikoumfelds werden die Renditen verbessern. Diese Strategie funktioniert seit vielen Jahren und kann immer noch funktionieren, aber die Bestimmung, welche Währungen die aufstrebenden High-Yields sind und welche Währungen die aufstrebenden Low-Yields sind, kann sich mit der Zeit ändern.

-

Kann ich mein Auto für einen Dollar an meine Tochter verkaufen?

Achten Sie beim Verkauf Ihres Autos auf die richtigen Regeln. Wenn Sie ein Fahrzeug haben, das Sie nicht mehr benötigen und Ihrer Tochter helfen möchten, du könntest sie für den niedrigen Preis von i

-

Wo kann ich ein Sparkonto eröffnen?

Ein Sparkonto kann eine gute Option sein, wenn Sie nach einem Ort suchen, an dem Sie Ihr Geld aufbewahren und vermehren können. Doch wie finden Sie ein Sparkonto, das zu Ihren Bedürfnissen passt? Ob

-

Wie viel kostet das Fahren? Fahrkostenrechner und Tools

Meine Freundin hat sich vor kurzem ein neues Auto gekauft. Nach 23 Jahren, sie verkaufte ihren 1997er Honda Accord an einen Typen, der mehr mechanisch veranlagt ist als wir. Kim rüstete auf einen 2016

-

Stimulus-Update:Amerikaner werden morgen mehr Stimulus-Geld auf ihren Bankkonten sehen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Devisengeschäfte

-

Was ist eine Handelssitzung?

Was ist eine Handelssitzung? Eine Handelssitzung bezieht sich auf die aktiven Handelszeiten eines Vermögenswerts oder eines bestimmten Gebietsschemas. In der Regel, verschiedene Märkte folgen unterschiedlichen Handelszeiten, und ...

-

Drei Möglichkeiten, Geld zu verwalten

Drei Möglichkeiten, Geld zu verwalten Möglichkeiten, Ihr Geld produktiver zu verwalten Die Verwaltung Ihrer persönlichen Finanzen ist nicht so einfach, wie es scheint. Steigende Preise und ein unsicheres Wirtschaftsklima machen die Her...

-

Ein einfaches Belohnungssystem könnte Menschenmengen viel klüger machen

Ein einfaches Belohnungssystem könnte Menschenmengen viel klüger machen Es gibt ein Problem mit der Weisheit der Massen. Marktwirtschaften und Demokratien beruhen auf der Idee, dass ganze Bevölkerungen mehr darüber wissen, was für sie am besten ist, als eine kleine Elit...

-

Dünn gehandelt

Dünn gehandelt Was wird dünn gehandelt? Schwach gehandelte Wertpapiere sind Wertpapiere, die ohne wesentliche Preisänderungen nicht einfach verkauft oder gegen Bargeld getauscht werden können. Dünn gehandelte Wert...