Das Geheimnis eines erfolgreichen Startups

Die Gründung eines neuen Unternehmens kann befriedigend, aber auch stressig sein. Unter anderen Aufgaben, Unternehmer müssen genügend Mittel für ihre Unternehmungen aufbringen. Aber es stellt sich heraus, dass die Art der Finanzierung von Bedeutung ist, nicht nur die Menge. Start-ups, die über Unternehmenskredite finanziert werden, schneiden in der Regel besser ab als diejenigen, die Privatkredite verwenden oder überhaupt keine Kredite haben.

Relativ wenige neue Unternehmen verlassen sich nur auf die Eigenkapitalfinanzierung ihrer Eigentümer. Eine Umfrage unter Start-ups in den USA ergab, dass drei Viertel auch Schulden hatten.

Etwa 55 Prozent der Start-ups nutzten Privatschulden im Namen des Eigentümers. Beispiele sind private Bankdarlehen und Eigenheimkreditlinien. Etwa 44 Prozent nutzten Geschäftsschulden, wie Bankkredite, die direkt an die Unternehmen vergeben werden. Und 24 Prozent nutzten Handelskredite ihrer Lieferanten. Zum Beispiel, Sie würden 30 Tage warten, um die Rechnungen der Lieferanten zu bezahlen.

Schuldenart ist wichtig

Diese Finanzierungsdetails sind bemerkenswert, da neuere Untersuchungen einen Zusammenhang zwischen der Verwendung von Fremdkapital und dem Erfolg von Unternehmungen zeigen. Im Vergleich zu reinen Beteiligungsunternehmen Start-ups, die zunächst Unternehmenskredite nutzen, haben drei Jahre später höhere durchschnittliche Einnahmen und Überlebensraten.

Im Gegensatz, Firmen, die Privatkredite verwenden, haben in der Regel geringere Einnahmen und keinen Überlebensvorteil. Die Verwendung von Handelskrediten scheint in beiden Fällen keine Wirkung zu haben.

Die Studie untersuchte nicht, warum Unternehmensschulden hilfreicher sind als private Schulden. Aber es gibt mehrere wahrscheinliche Gründe.

Kreditgeber wählen stärkere Kandidaten aus?

Eine mögliche Erklärung sind Unterschiede in den jeweiligen Kreditvergabeverfahren. Diese können indirekt zwischen vielversprechenderen und weniger vielversprechenden Unternehmungen unterscheiden.

Banken wollen natürlich ihre Kredite zurückbezahlt haben. Wenn Sie also einen Kreditantrag für Unternehmen in Betracht ziehen, Sie prüfen sorgfältig die Geschäftspläne und Perspektiven der Start-ups.

Im Vergleich, für Privatkredite, Banken konzentrieren sich auf die Bonität der Eigentümer. Sie wissen vielleicht nicht einmal, dass es Start-ups gibt.

Folglich, stärkere Start-ups qualifizieren sich eher für Unternehmenskredite. Dies wissend, ihre Besitzer bewerben sich eher.

Inhaber weniger aussichtsreicher Start-ups neigen stattdessen dazu, Privatkredite zu beantragen und zu erhalten.

Kreditüberwachung hilft beim Erfolg?

Ein weiterer möglicher Einfluss ergibt sich, nachdem Banken die Kredite vergeben haben. Bei Geschäftskrediten, Banken neigen dazu, die Unternehmensleistung genau zu überwachen, um die Rückzahlungschancen zu erhöhen. Sie könnten Besitzer warnen, wenn Warnzeichen erscheinen.

Banken können ihre Start-up-Kunden auch mit Experten wie Wirtschaftsprüfern und Rechtsanwälten verbinden. Die Überwachungsbeziehung kann damit Start-ups helfen, bessere Leistungen zu erbringen.

Außerdem, Unternehmenskredite ermöglichen es Start-ups, Kreditratings aufzubauen und so Folgekredite für zukünftiges Wachstum zu erhalten. Und Firmen mit längeren Bankbeziehungen können bessere Kreditkonditionen aushandeln.

Auf der Eigenkapitalseite Frühere Untersuchungen deuten darauf hin, dass Unternehmenskredite Unternehmen bei der Beschaffung von Risikokapital unterstützen. Sie erhalten auch höhere Bewertungen bei Börsengängen ihrer Aktien, wenn sie von ihren Banken gezeichnet werden.

Einige Firmen verpassen es

Bedauerlicherweise, manche Firmen verpassen diese Vorteile unnötigerweise. Eine andere Studie untersuchte die Kreditentscheidungen kleiner Privatunternehmen. Manche wollten keine Kredite, einige haben sie erfolgreich bekommen, und einige bewarben sich, wurden aber abgelehnt.

Interessant, ein Viertel der Unternehmen, die Kredite benötigten, beantragte nicht einmal. Sie waren von dem Prozess zu entmutigt. Sie dachten, Banken würden sie ablehnen, also haben sie es nicht versucht.

Aber eine weitere Analyse ergab, dass die Sache nicht immer so schlimm war. Ein Drittel der entmutigten Unternehmen hätte sich wahrscheinlich für Kredite qualifiziert, wenn sie einen Antrag gestellt hätten.

Vorschläge für Start-ups

Diese Ergebnisse haben Auswirkungen auf Unternehmer. Zuerst, Auch wenn sie keine Kredite zum Überleben brauchen, sie könnten davon profitieren. Das zusätzliche Geld könnte ihren Unternehmen helfen, schneller zu wachsen.

Wenn sie sich für einen Kredit entscheiden, dann sollten sie nicht bei leichter zu bekommenden Privatkrediten und ausgereizten Kreditkarten bleiben. Sie sollten sich bemühen, Geschäftskredite zu erhalten, auch wenn diese mehr Aufwand erfordern.

Sekunde, Unternehmer, die Unternehmenskredite abgelehnt haben, sollten dies als Feedback sehen. Es ist ein Zeichen für ihre Geschäftsvorschläge, was auch immer ihre Verdienste sind, könnte verbessert werden.

Einige Unternehmer müssen möglicherweise einfach einen zu vagen Geschäftsplan verfeinern. Andere möchten vielleicht ihre Produkte neu gestalten oder alternative Märkte finden. Solche Verbesserungen könnten ihnen nicht nur Kredite verschaffen, sie könnten auch ihre Chancen auf geschäftlichen Erfolg erhöhen.

Unterstützung von Unternehmern

Die Ergebnisse zeigen auch Möglichkeiten auf, wie Bildung und Beratung Start-ups helfen können. Agenturen wie Innovate Niagara und Torontos MaRS Discovery District könnten Unternehmer über die Vorteile von Geschäftskrediten informieren. Sie könnten sie auch durch die Anwendungen führen.

Dies könnte neuen Unternehmern helfen, sich wie erfahrenere zu verhalten. Unternehmer mit mehr Bildung und Erfahrung verwenden in der Regel insgesamt mehr Schulden, aber weniger persönliche Schulden.

Politische Entscheidungsträger sollten auch dazu beitragen, dass solche Kredite verfügbar sind. Dies könnte Anpassungen der kreditbezogenen Vorschriften und der Besteuerung beinhalten.

Aber es würde nicht beinhalten, dass die Regierung selbst Geld leiht, oder über Entwicklungsagenturen, die leicht zu qualifizierende Kredite anbieten. Wenn die Vorteile von Unternehmenskrediten aus den Auswahl- und Überwachungsprozessen der Banken resultieren, dann wäre es kontraproduktiv, diese Prozesse zu umgehen.

Dieser Punkt könnte insbesondere marktwirtschaftliche Politiker ansprechen. Sie können Unternehmen helfen, ohne ihnen Handzettel zu geben.

(Die neu gewählten Progressiven Konservativen in Ontario könnten dies zur Kenntnis nehmen. Sie haben sich verpflichtet, die Provinz „für das Geschäft zu öffnen“ und gleichzeitig finanziell verantwortlich zu sein.)

Alternative Kreditgeber?

Zukünftige Forschung könnte die Auswirkungen von Unternehmenskrediten von Nichtbanken-Kreditgebern untersuchen. Zum Beispiel, Kreditgenossenschaften sind traditionell gut mit ihren Mitgliedern und Gemeinschaften verbunden. Sie könnten bei der Auswahl und Überwachung von Start-ups sogar besser sein als Banken.

Umgekehrt, Einige Fintech-Firmen bieten Unternehmenskredite möglicherweise durch relativ unkomplizierte Methoden wie Crowdfunding an. Diese haben jedoch möglicherweise nicht die gleichen Nebeneffekte wie altmodische Bankkredite.

-

3 Dinge, die Sie tun sollten, bevor Sie in Bitcoin investieren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

H&R Block-Alternativen – 3 andere Programme, die Sie in Betracht ziehen sollten

Es ist Steuersaison, und Sie haben wahrscheinlich die ganze Steuersoftware-Werbung satt. Jedes Jahr kämpft ein neuer Mitbewerber um seinen Marktanteil. und sie alle behaupten, sie seien besser als d

-

Können Absolventen Essensmarken erhalten?

Kaufen Sie Lebensmittel mit Hilfe von Lebensmittelmarken. In der Vergangenheit, Studenten im Aufbaustudium hatten keinen Anspruch auf Essensmarkenleistungen während der Schulzeit. Jetzt, da Studenten

-

So verdienen Sie 100 US-Dollar pro Tag – 53 Sides Hustles, um Ihr Einkommen zu steigern

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Möchten Sie lernen, wie Sie 100 US-Dollar pro Tag verdienen?

Bankgeschäfte

- Reisen und Geld:Prepaid-Reisekarten verwenden

- Das Problem mit den australischen Banken ist zu viel Gesetz und zu wenig Durchsetzung

- Der Wert eines altmodischen Besuchs in Ihrer Bankfiliale

- Die königliche Kommission ist dabei, die Chefs der großen vier Banken zu grillen. Hier ist der Grund, warum sie bald nicht mehr existieren könnten

- Banken sichern ihre Wetten auf teure Filialnetze ab

- Zweite Chance-Überprüfung:Wie diese Konten helfen können, Ihre Finanzen wieder aufzubauen

-

So entsperren Sie ein Bank of America-Konto

So entsperren Sie ein Bank of America-Konto Sie können Ihr Bankkonto entsperren. Sie haben also versucht, Geld von Ihrem Bank of America-Konto abzuheben, aber Sie haben festgestellt, dass Ihr Konto eingefroren ist. Wenn eine Bank das Konto ein...

-

Fibonacci-Retracement-Levels

Fibonacci-Retracement-Levels Was sind Fibonacci-Retracement-Levels? Fibonacci-Retracement-Levels sind horizontale Linien, die anzeigen, wo Unterstützung und Widerstand werden wahrscheinlich auftreten. Sie stammen aus der Fibo...

-

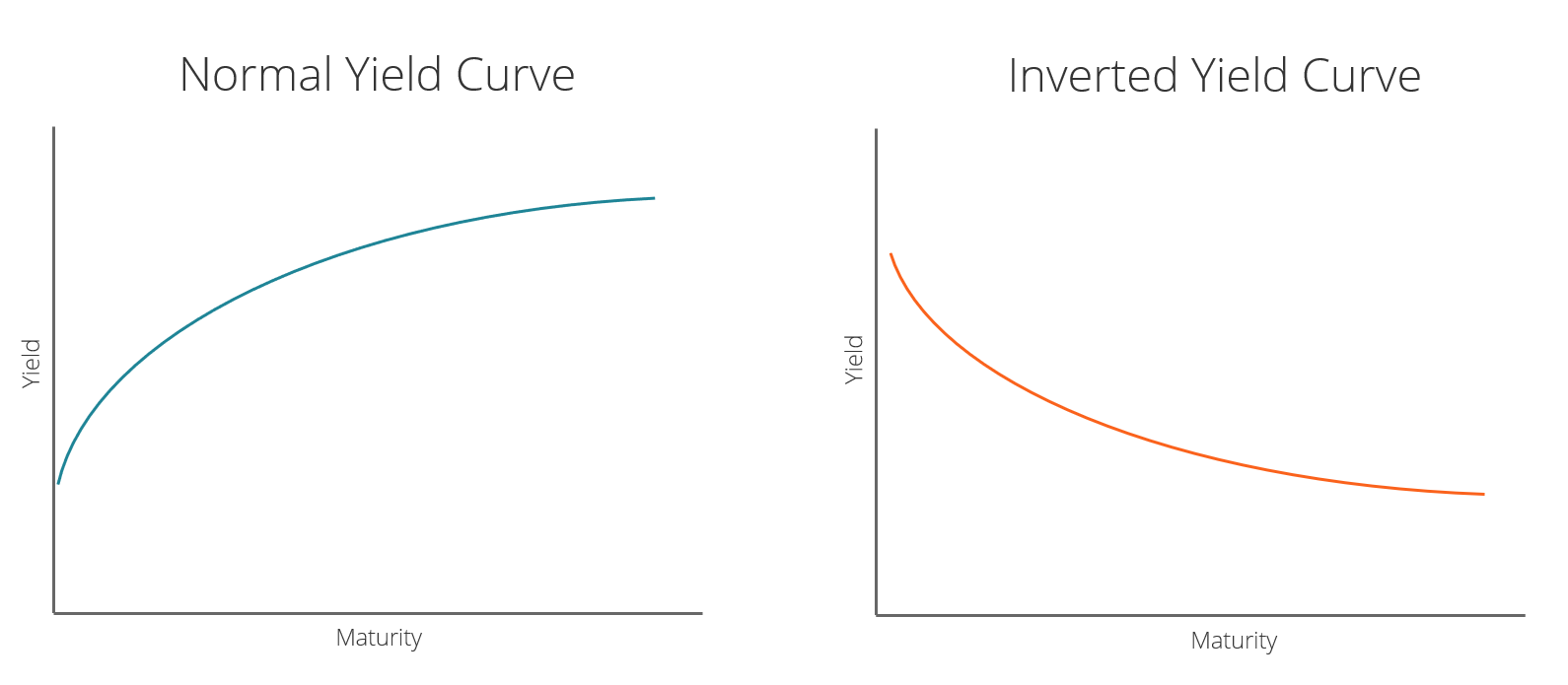

Was ist eine invertierte Zinskurve?

Was ist eine invertierte Zinskurve? Eine invertierte Zinsstrukturkurve weist häufig auf eine Rezession oder einen wirtschaftlichen Abschwung hin. häufig das Ergebnis einer Phase negativer Aktivität auf der Grundlage des Bruttoinlandspro...

-

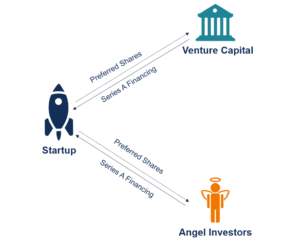

Was ist eine Serie-A-Finanzierung?

Was ist eine Serie-A-Finanzierung? Die Series-A-Finanzierung (auch bekannt als Series-A-Runde oder Series-A-Finanzierung) ist eine der Phasen im Kapitalbeschaffungsprozess eines Startups. Im Wesentlichen, Die Series-A-Runde ist die zwe...