Was ist Side Pocketing bei Investmentfonds? (Erklärt mit Beispielen)

Nach der Enthüllung der IL&FS-Krise im September 2018 die Investorengemeinschaft ist sehr vorsichtig mit ihren Investitionen geworden.

Inmitten dessen, Die Branche ist daran interessiert, dass die Regulierungsbehörde es Systemen mit Schuldenrisiko erlaubt, Side Pocketing zu verwenden.

Zunächst, Beginnen wir mit dem Hintergrund der Seitentaschen, um den Kontext richtig einzustellen.

Was ist Side Pocketing bei Investmentfonds?

Side Pocketing ist eine Technik zum Schutz von Anlegern in Instrumenten, die in riskante Vermögenswerte investiert sind.

Es handelt sich im Wesentlichen um eine Bilanzierungsmethode, die verwendet wird, um illiquide Anlagen von liquiden und qualitativ hochwertigen Anlagen zu trennen. in einem Schuldenportfolio.

Wie funktioniert es?

Kommt es zu einer Herabstufung des Ratings einer im Fonds gehaltenen Anleihe, die Fondshäuser schieben das illiquide Asset in eine Seitentasche, und die bestehenden Inhaber erhalten darin eine anteilige Zuteilung.

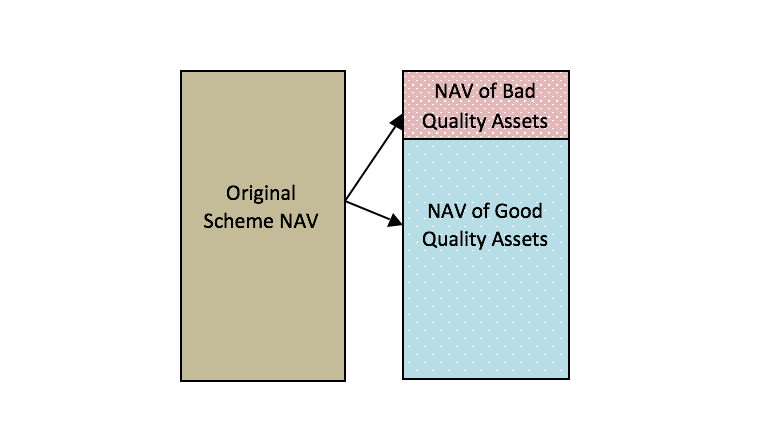

Welche Auswirkungen hat Side Pocketing auf den NAV?

Wenn Seitentaschen verwendet werden, und illiquide Vermögenswerte werden in eine separate Tasche geschoben, der NIW des Fonds spiegelt nur den Wert der liquiden Mittel wider – ein anderer NIW, der den Side-Pocket-Vermögenswerten zugewiesen wird, basierend auf einer Schätzung des erzielbaren Wertes der Anleger.

Schützt es Anleger?

Mit Hilfe von Seitentaschen, riskante Wetten können von den sichereren und liquiden Anlagen getrennt werden, die durch das sich ändernde Kreditprofil riskanter Vermögenswerte beeinträchtigt werden können.

Und hierin, Es werden Anstrengungen unternommen, um den Nettoinventarwert des Fonds zu stabilisieren, damit die Rücknahme durch Kleinanleger nicht durch einen plötzlichen Ausstieg von Großanlegern beeinträchtigt wird.

Side Pocketing stellt auch sicher, dass Anleger, die zum Zeitpunkt der Abschreibung in der Investition waren, erhalten einen Vorteil, wenn es eine Erholung von der Anleihe gibt.

Das Side-Pocking-Verfahren stellt sicher, dass die Liquidität der Anleger, die die Anteile des primären Fonds halten, nicht gedrosselt wird, da Zuteilung und Rücknahme auf liquiden Mitteln erfolgen.

Die neueste Entwicklung

Das Securities and Exchange Board of India (SEBI), die Marktaufsichtsbehörde, hat zugelassenen Investmentfonds für Fremdkapital die Umsetzung des „Side Pocket“-Konzepts.

Vorhin, die Aufsichtsbehörde war nicht für Side-Pocking und erlaubte Investmentfondshäusern nicht, ihre Fehlinvestitionen zu trennen.

Im Jahr 2016, nachweisen, dass die Investitionen von JP Morgan Asset Management (Indien) in Amtek Auto in Verzug geraten sind und das Fondshaus auf die Seitentasche zurückgegriffen hat, die Association of Mutual Funds of India (AMFI) wandte sich an SEBI, um Regeln für Nebentaschen zu erstellen, wenn der Markt mit einem Kreditereignis konfrontiert ist.

Jedoch, SEBI hat die Empfehlung damals nicht angenommen.

Im Jahr 2018, viele Schuldenprogramme verzeichneten einen starken Rückgang des NAV. Nach diesen Schemata Bei den Investitionen in Infrastructure Leasing &Financial Services Ltd (IL&FS) und einige ihrer Tochtergesellschaften wurde die Kreditwürdigkeit herabgestuft.

Diese Krise führte zu einer Änderung der Regulierung bei Fremdkapitalfonds.

Wird Side Pocketing Fondshäuser dazu ermutigen, mehr Kreditrisiken einzugehen?

Zitat von Ajay Tyagi, Vorsitzender SEBI, "Nein, Es werden genügend Schritte unternommen und Sicherheitsvorkehrungen von SEBI getroffen, um sicherzustellen, dass diese Einrichtung nicht missbraucht wird. Die endgültigen Richtlinien werden diese Sicherheitsvorkehrungen enthalten.“

Sobald die Trennung der Investitionen erfolgt ist, getrennte oder toxische Anlagen werden für zukünftige Zeichnungen geschlossen. Jedoch, Anleger können weiterhin den Teil zeichnen, der aus liquiden Mitteln oder sichereren Vermögenswerten besteht.

In einer Krisensituation, allgemein, institutionellen Anlegern steht das erste Rückgaberecht zu. Dieser Prozess führt dazu, dass Kleinanleger in getrennten oder toxischen Vermögenswerten stecken bleiben.

Daher, Die Implementierung von Side-Pocket-Verfahren in einem solchen Szenario hilft den Fondshäusern, den Rücknahmedruck besser zu bewältigen, da andere Bestände nicht betroffen sind.

Lassen Sie uns nun den Prozess anhand eines Beispiels verstehen –

Beispiel

Angenommen, ein Fonds hat 1000 Crore als Korpus. Von diesem, 50 crore werden von einem Unternehmen gehalten, das seinen Schulden nicht nachkommt. Unter dieser Situation, ein institutioneller Anleger zieht es vor, die gesamte Anlage zurückzuzahlen.

Diese Rücknahme zwingt den Fondsmanager, gute Anleihen zu verkaufen, um große Anleger zu bezahlen. Dieser Prozess führt dazu, dass am Ende toxische Vermögenswerte verbleiben, die den hohen Anteil an Korpus ausmachen.

Daher, Kleinanleger sind von dem Prozess betroffen.

Um jeden Anleger zu schützen, Seitentaschen werden implementiert, wodurch, 50 crore werden getrennt und 950 crore werden als sicherer Korpus fungieren. Anleger (sowohl institutionelle als auch private Anleger), werden dann Einheiten gemäß der neuen Zuteilung bereitgestellt.

Nachteile von Seitentaschen?

Seitentaschen sind ein Verfahren, das mit Vorsicht verwendet werden sollte. Ebenfalls, Die Bewertung illiquider Anlagen ist umstritten. Daher, der NIW des illiquiden Vermögenswerts wird weiterhin Anlass zur Sorge geben.

Ebenfalls, zwei NAVs – jeweils einer der liquiden Vermögenswerte und der illiquiden Vermögenswerte – werden für Anleger schwer nachzuvollziehen sein.

Zuletzt, Fondshäuser werden durch die Option von Seitentaschen gestärkt. Daher, die Verantwortung für den umsichtigen Umgang mit der Methode, und liegt rational beim Fondsmanager.

Haftungsausschluss:Die in diesem Beitrag geäußerten Ansichten sind die des Autors und nicht die von Groww

Investmentfonds-Rechner

SIP-Rechner PPF-Rechner EMI-Rechner Pauschalrechner PF-Rechner EMI-Rechner für Autokredite Renditerechner für Investmentfonds Trinkgeld-Rechner EMI-Rechner für Privatkredite SWP-Rechner HRA-Rechner EMI-Rechner für Eigenheimdarlehen Sukanya Samriddhi Yojana Rechner CAGR-Rechner SBI EMI-Rechner FD-Rechner GST-Rechner EMI-Rechner für SBI-Privatdarlehen RD-Rechner HDFC-EMI-Rechner SBI Eigenheimdarlehen EMI-Rechner NPS-Rechner EMI-Rechner für HDFC-Privatdarlehen SBI PPF-Rechner Einfacher Zinsrechner EMI-Rechner für HDFC-Heimdarlehen SBI RD-Rechner Zinseszinsrechner HDFC FD-Rechner SBI SIP-Rechner Zinsrechner HDFC RD-Rechner SBI FD-Rechner

-

Was sind Investmentfonds?

Investmentfonds sind Geldpools, die von vielen Anlegern gesammelt werden, um in Aktien zu investierenAktieWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär beze

-

Was sind offene Investmentfonds?

Offene Investmentfonds beziehen sich auf Investmentfonds, die Anteile an Anleger auf der Grundlage des Nettoinventarwerts (NAV) des Fonds ausgeben. Der Begriff Nettoinventarwert wird häufig in Bezug a

Öffentlicher Investitionsfonds

- Gleiches Gewicht mit Portfolios und Investmentfonds

- Was bieten internationale Investmentfonds?

- 4 Methoden, um mit Ihrem Investmentfonds zu verdienen

- Anlageberatung:Beginnen Sie mit Investmentfonds

- Investmentfonds

- Was sind Investmentfonds mit Marktkapitalisierung?

- Beispiele für direkte vs. reguläre Investmentfonds:Renditen der Top-10-Fonds im Vergleich

- Liste der Investmentfonds ohne Ausstiegslast

- Jagen Sie nicht einfach den Investmentfonds mit den höchsten Renditen hinterher:Folgendes ist stattdessen zu tun.

-

Was sind Investmentfonds?

Was sind Investmentfonds? Viele konservativ gesinnte Anleger wollen bei der Anlage ihres Geldes keine hohen Risiken eingehen. Anstatt allein in das tiefe Ende des Investmentpools einzutauchen, was ein beängstigender Sturz sein...

-

Was sind geschlossene Investmentfonds?

Was sind geschlossene Investmentfonds? Geschlossene Investmentfonds sind Investmentfonds, die durch einen Börsengang (IPO) einen festen Kapitalbetrag von Anlegern aufnehmen öffentlich. Vor einem Börsengang, ein Unternehmen gilt als private...