Der Mid-Cap-Sektor belebt sich, aber warum sollten Anleger vorsichtig sein?

Der Mid-Cap-Sektor erlebt seit 2017 eine rasante Fahrt.

Das Segment, das 2017 über 48,1 Prozent Rendite erwirtschaftete, schloss 2018 mit -13,4 Prozent ab und liegt 2019 per 28. Mai bei -2,0 Prozent Rendite. 2019.

Wenn wir die Performance von 2019 in zwei Teile zerlegen müssen, Schauen wir uns die beiden folgenden Diagramme an.

BSE Midcap-Index vom 1. Januar 2019, bis 15. Mai 2019

Quelle:BSE

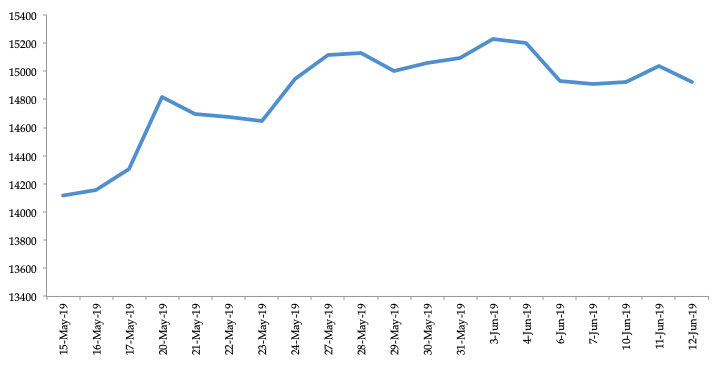

BSE Midcap-Index zwischen dem 15. Mai, 2019, bis 12. Juni 2019

Quelle:BSE

Deutlich, der zweite Chart zeigt positive Renditen. Dies ist der Zeitraum nach dem 15. Mai, 2019 – die Zeit, in der das Urteil der Parlamentswahlen 2019 ziemlich klar war.

In diesem Blog, Wir wollen diskutieren, wie ein Investor auf diese plötzliche Veränderung des Umfelds nach den Wahlen reagieren sollte. Wir werden diskutieren, wie ein Investor wie Sie und ich diese Bewegung lesen sollten, aber vorher, Sehen wir uns die aktuelle Wirtschaftslage an.

Wir akzeptieren zwar die Tatsache, dass das Mandat des Volkes großartig war, da die Partei des Premierministers die Mehrheit im Unterhaus des Parlaments gewonnen hat, Der Sieg ist nicht immun gegen die Verlangsamung der Wirtschaft, an der er derzeit festhält.

Wenn wir über die wirtschaftliche Lage in Indien sprechen müssen, Die Kürzung der Wachstumsschätzung der Reserve Bank of India (RBI) für das Fiskaljahr 2020 von 7,2 % auf 7 % ist ein Beweis dafür, dass der Weg zur wirtschaftlichen Erholung entmutigend erscheint.

Unterscheidet sich die Verlangsamung diesmal von der Vergangenheit?

In Indien, die Verlangsamung, diesmal, ist anders als in den letzten drei Jahrzehnten. In der Vergangenheit, die Abschwünge wurden hauptsächlich von globalen Ausbrüchen wie Währungsvolatilität und hohen Ölpreisen getrieben, geopolitische Spannungen, Handelsbarrieren, und dergleichen.

Jedoch, dieses Mal, die Nation befindet sich mitten in einer strukturellen Abschwächung. Erstmals seit der Liberalisierung von 1991 das Land steht aufgrund des rückläufigen privaten Konsums vor einem Abschwung. Die Wirtschaft steht vor einem starken Rückgang ihrer Sparquote in zwei Jahrzehnten.

Einerseits, die privaten Investitionen blieben in den letzten Jahren schleppend, der Konsummotor, der die ganze Zeit die Wirtschaft anzog, verliert dagegen an Fahrt.

Ebenfalls, die Wirtschaft steht vor dem Problem, notleidende Kredite bei formellen Banken und Schattenbanken (Nichtbanken-Finanzunternehmen) anzuhäufen.

Wie war das Verbrauchsmuster?

Wenn wir das aktuelle Verbrauchsmuster sehen, die Aufschlüsselung des privaten Konsums ist relativ breit und strukturiert. Die Wohnungsnachfrage ist seit mehreren Jahren schleppend.

Ebenfalls, der Automobilabsatz hat sich in der jüngsten Vergangenheit verlangsamt, wobei die schwächste Entwicklung im vierten Quartal des Geschäftsjahres 2019 verzeichnet wird.

Dieser Rückgang hat einige große Automobilhersteller gezwungen

sogar ihre Anlagen im laufenden Monat herunterzufahren. Neben dem Auto, auch der Bereich Fast Moving Consumer Goods (FMCG) verzeichnet in den letzten Quartalen einen Rückgang des Mengenwachstums, insbesondere das vierte Quartal des Geschäftsjahres 2019.

Wir glauben, dass der anhaltende Konsumeinbruch in der Wirtschaft eine Mischung aus dem Rückgang der Ersparnisse, Kredit, Einkommen, und Geschäftsvertrauen. Diese Faktoren haben zu einem synchronen Nachfrageeinbruch in kreditgetriebenen Sektoren wie dem Wohnungsbau, Auto, und langlebige Konsumgüter.

RBI und die Verlangsamung

Die Komplexität der Verlangsamung hat die RBI und die Regierung gezwungen, Maßnahmen zu ergreifen, die die Schmerzen im Laufe der Zeit möglicherweise nur verschlimmern. Trotz dreier Zinssenkungen der Zentralbank in Folge der Zinssatz hat keine Abkühlung erfahren. Wir glauben, dass eine schrumpfende Einlagenbasis in Verbindung mit einer verhaltenen Wachstumsrate der Einlagen den Banken nicht erlaubt hat, die Zinssenkung an die Kreditnehmer weiterzugeben.

Ebenfalls, die RBI hat trotz der Bereitschaft der Regierung, einige der Namen zu retten, jegliche direkte oder indirekte Liquiditätslinie für NBFCs verweigert.

Jetzt, aufgrund des fiskalischen Drucks und eines möglichen Einnahmenrückgangs, die Regierung wird wahrscheinlich die Ausgaben kürzen, was sich auf die weitere Verschärfung der Verlangsamung auswirken könnte. So, die Situation ist jetzt eher ein Teufelskreis, und die Regierung wird einige strenge Maßnahmen ergreifen müssen, um diesen Kreislauf zu durchbrechen.

Wenn eine marode Wirtschaft massiv Geld benötigt, die Finanzierungspipeline des Staates versiegt aufgrund des steigenden Defizits und sinkender Einnahmen. Daher, das Segment, hauptsächlich Mid-Cap, wird mit dem Sieg von Narendra Modis angeführter BJP wahrscheinlich nicht sofort Auftrieb bekommen.

BSE-Mid-Cap ist seit dem 3. Juni rückläufig, 2019 und viele mittelständische Unternehmen sind zur Deckung des Working Capital Bedarfs auf Kredite angewiesen und neigen somit zu Liquiditätsengpässen im Finanzsystem.

Fazit

Schlussfolgern, Wir können sagen, dass das Wachstum zurückkommen muss, aber die Situation deutet nicht darauf hin, dass es in absehbarer Zeit kommen wird. Dies, als Investor, bleiben Sie hinsichtlich der konjunkturellen Lage vorsichtig, bevor Sie Wetten am Kapitalmarkt eingehen.

Das Hauptziel für Investoren sollte derzeit ein Scout für fundamental gesunde Unternehmen sein, die über Skalierbarkeitsoptionen verfügen und mit einem Abschlag gehandelt werden.

Ein Anleger sollte nach Unternehmen in Segmenten wie Versicherungen und verbraucherorientierten Sektoren suchen, bei denen die Auswirkungen nur von kurzer Dauer sind.

Viel Spaß beim Investieren!

Haftungsausschluss:Die in diesem Beitrag geäußerten Ansichten sind die des Autors und nicht die von Groww

-

Warum Sie den Post-Earnings Dip bei Spotify kaufen sollten

Spotify (NYSE:SPOT) hat letzte Woche seine Jahresendergebnisse bekannt gegeben. und wuchs seine Benutzerbasis schneller als die durchschnittlichen Erwartungen. Bezahlte Subs stiegen im Jahresvergleich

-

Warum mobile Investoren wählerisch sein sollten

Indem Sie ein mobiler Investor werden, schließen Sie sich einem wachsenden Pool von Amerikanern an, die ähnliche Ambitionen haben, Vermögen aufzubauen. Glücklicherweise können Ihnen Apps für mobile In

Öffentlicher Investitionsfonds

- Investoren profitierten, indem sie auf Kurs blieben

- Warum Inflation so gut wie tot ist

- Warum Sie sich für den Verbraucherpreisindex interessieren sollten

- Wichtige Merkmale des Internationalen Fonds

- Die Auswirkungen eines geschlossenen Fonds

- Warum sollten Sie an der Börse investieren?

- Warum strategisches Outsourcing im Mittelpunkt Ihres Unternehmens stehen sollte

- Governance:Warum Krypto-Investoren sich interessieren sollten

- Budget 2018-19:Warum die vergangene Woche keine Panik auslösen sollte

-

Pi Cryptocurrency:Warum Krypto-Investoren die Kontrolle behalten sollten

Pi Cryptocurrency:Warum Krypto-Investoren die Kontrolle behalten sollten Die Kryptowährung Pi bezeichnet sich selbst als die erste Münze, die nur mit Ihrem Smartphone abgebaut werden kann. Wenn man bedenkt, dass einige der führenden Kryptowährungen heute leistungsstarke Pr...

-

5 Gründe, warum Anfänger InvestGrail verwenden sollten

5 Gründe, warum Anfänger InvestGrail verwenden sollten Da sich die Bedürfnisse der Menschen im neuen Zeitalter erweiterten, Millionen wurden investiert, um in verschiedene Arten von finanziellen Möglichkeiten zu investieren, in der Hoffnung, eine profitab...