Schenken Sie Ihrem Kind einen Investmentfonds:Die besten Investmentfondspläne für Ihr Kind im Jahr 2019

Mit jedem Tag der vergeht, Bildung in Indien wird immer teurer.

Die Kosten für den Erwerb von Wissen von einem renommierten Institut sind hoch. Es wird erwartet, dass die Ausbildung am Spitzeninstitut bis 2021 60 Lakhs Rs kosten wird, was eine mehrfache Erhöhung der Gebühren gegenüber dem Stand von vor zehn Jahren ist.

Und nicht nur Bildung, ALLES ist heute teuer und wird in naher Zukunft teurer.

Wie werden Sie mithalten?

Die Antwort ist, Planung!

Damit Sie Ihrem Kind die bestmögliche Betreuung bieten können, Sie müssen eine solide Finanzstrategie implementieren.

Weiter lesen!

Lassen Sie uns die Bildungskosten schätzen

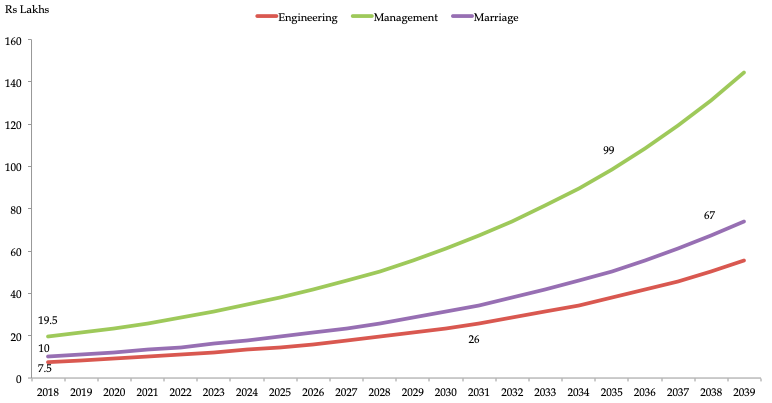

Die Klasse von 2018 am IIM Ahmedabad zahlte fast Rs 20 Lakh als Gebühren.

Wenn Sie von Ingenieurskunst eines Spitzeninstituts sprechen, die Gebühren betragen derzeit Rs 7,5 Lakhs. Die Gebühren für IIM sind seit 2007 um fast 350 % gestiegen.

Daher, Es wird festgestellt, dass die Bildungskosten in den letzten zehn Jahren um ein Vielfaches gestiegen sind. Dieses Wachstum hat dazu geführt, dass die Erschwinglichkeit von Einzelpersonen sinkt.

Wie viel brauchen Sie für Ihr Kind?

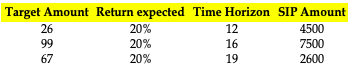

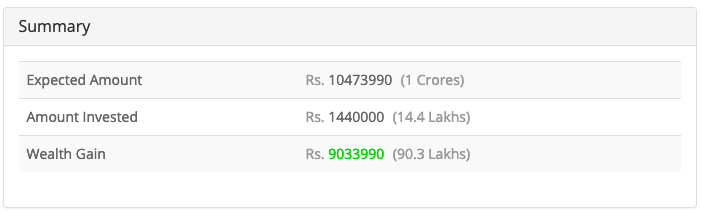

Angenommen, die Inflation beträgt 10 % und die Bildungsausgaben steigen jedes Jahr mit dieser Rate, die Kosten für Engineering und einen MBA würden 2031 Rs 26 Lakhs und Rs 99 Lakhs bis 2035 betragen.

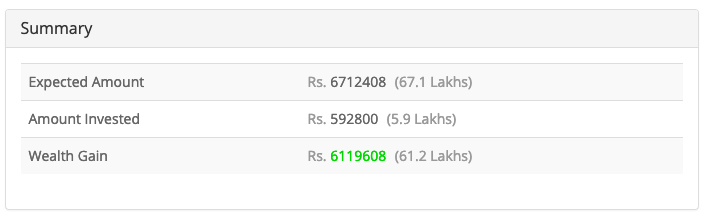

Angenommen, Sie würden Rs.10 Lakhs zum gegenwärtigen Preis für die Ehe ausgeben, Sie würden bis 2038 Rs 67 Lakhs für die Hochzeit Ihres Kindes benötigen.

Wenn Sie jetzt ein sechsjähriges Kind haben, Sie müssten einen Gesamtkorpus von Rs 192 Lakhs für die Studiengebühren für Ingenieurwissenschaften erstellen, Verwaltung, und Heirat gemäß obiger Berechnung.

Wie kann man Vermögen aufbauen?

Wir glauben, dass Sie einen Teil Ihres Einkommens in Investmentfonds investieren können.

Dieser Ansatz stellt sicher, dass Ihrem Kind niemals irgendeine Einrichtung vorenthalten wird. Durch die Investition in Investmentfonds, Sie helfen Ihrem Kind, seine Wünsche zu verwirklichen.

Im oben gezeigten Fall, das erste Ziel Ihres Kindes ist 12 Jahre entfernt, und das ist ein langfristiges ziel.

Die verbleibenden Ziele liegen im Abstand von fast 16 Jahren und 19 Jahren. So, die Mittel sollten für langfristige Ziele in Betracht gezogen werden. Wenn Sie in einen solchen Fonds investieren, man sollte kurzfristige Marktschwankungen ignorieren und sich auf die Renditen konzentrieren, die in einigen Jahren erwirtschaftet werden.

Wenn Sie mehr als zehn Jahre Zeit haben, alles geben und in Aktienfonds investieren, weil, haben das höchste Wachstumspotenzial.

Jedoch, wenn Sie zwischen fünf und zehn Jahren auf der Hand haben, besser geeignet ist ein ausgewogenes Verhältnis zwischen Aktien- und Hybridfonds.

Die erforderliche Investition

Wenn Sie einen so großen Betrag ansammeln möchten, Sie sollten regelmäßig investieren, durch einen systematischen Investitionsplan (SIP).

Für einen langfristigen Horizont, Sie können in Investmentfonds mit geringer Marktkapitalisierung investieren. Unter der Annahme einer durchschnittlichen Rendite von 20 %, Sie müssen den folgenden Betrag investieren, um die folgenden Ziele zu erreichen.

Quelle:Berechnung des Autors

Quelle:SIP-Rechner

Quelle:SIP-Rechner

Quelle:SIP-Rechner

Es ist ratsam, dass Sie für verschiedene Ziele, die in verschiedenen Phasen eines Kindes auftreten, unterschiedliche Mittel vorhalten. Beispielsweise, die Hochschulbildung eines Kindes, Gesundheitsbedürfnisse, Hochzeitspläne, etc.

Basierend auf den oben diskutierten Parametern, die folgenden Mittel sollten Sie unserer Meinung nach für die Zukunft Ihres Kindes in Betracht ziehen:

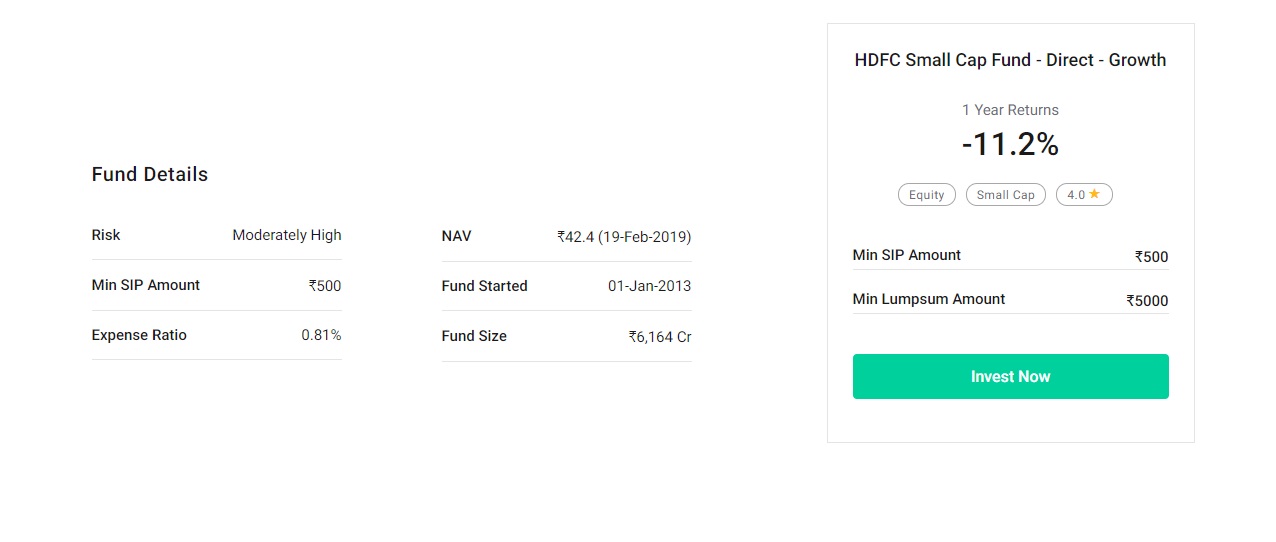

1.HDFC Small-Cap-Fonds

Zielsetzung

Der Fonds strebt einen langfristigen Kapitalzuwachs an, indem er überwiegend in kleine Unternehmen investiert.

Fonds-Snapshot

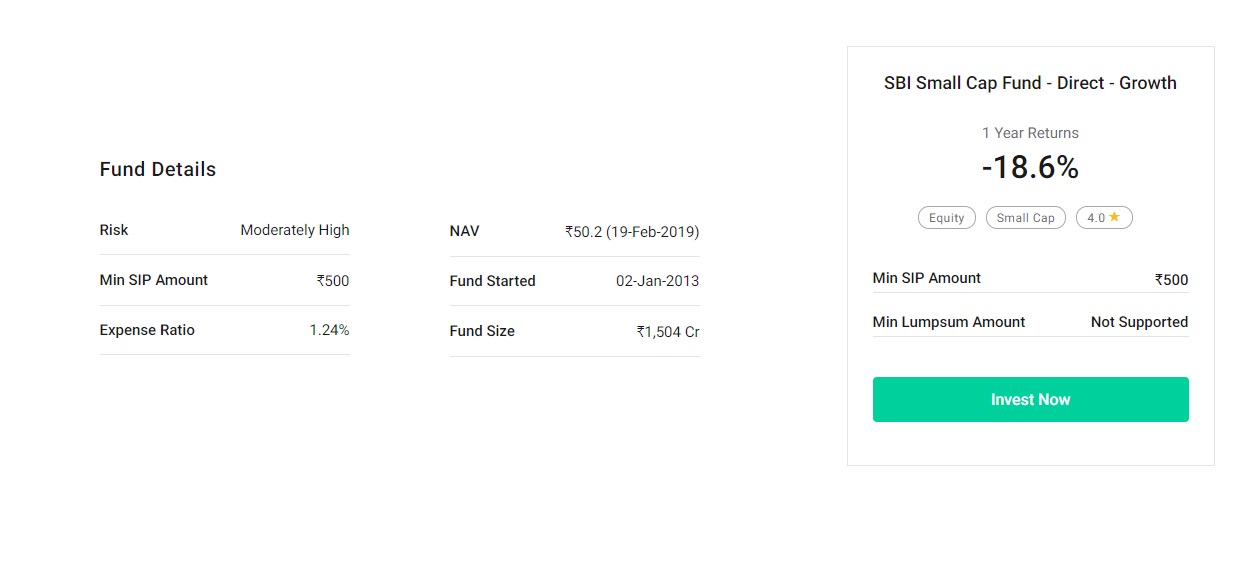

SBI Small-Cap-Fonds

Zielsetzung

Der Fonds strebt an, Anlegern Möglichkeiten zur langfristigen Vermögensbildung mit der Liquidität eines offenen Fonds zu bieten, indem er überwiegend in einen gut diversifizierten Aktienkorb von Unternehmen mit geringer Marktkapitalisierung investiert.

Fonds-Snapshot

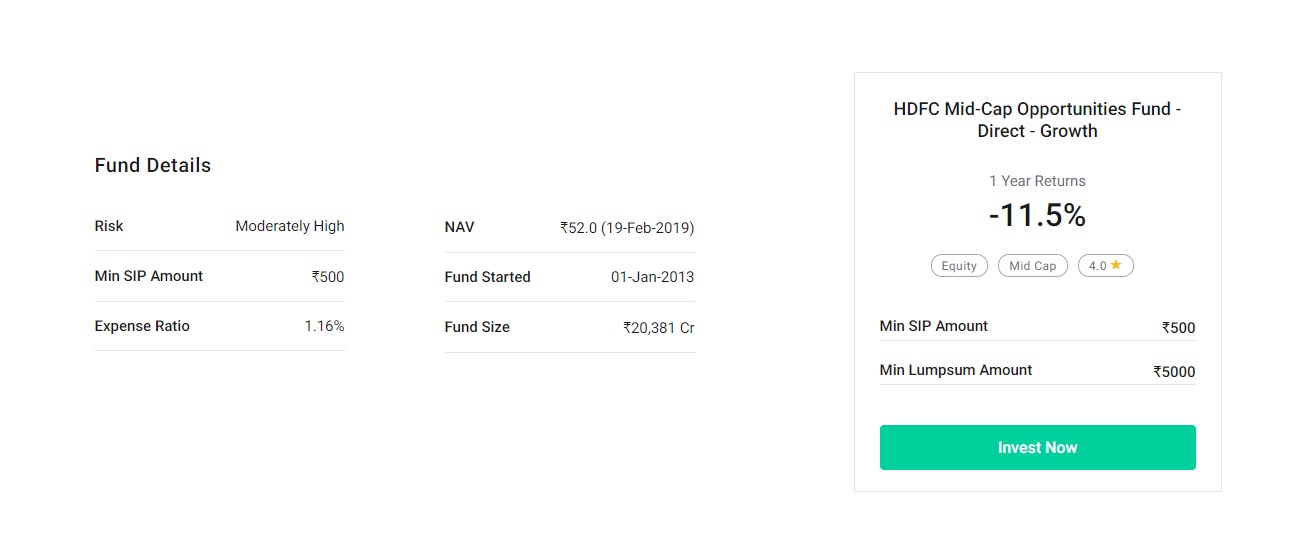

3.HDFC Mid-Cap Opportunities Fund

Zielsetzung

Der Plan strebt einen langfristigen Kapitalzuwachs/-ertrag an, indem er überwiegend in Unternehmen mit mittlerer Marktkapitalisierung investiert.

Fonds-Snapshot

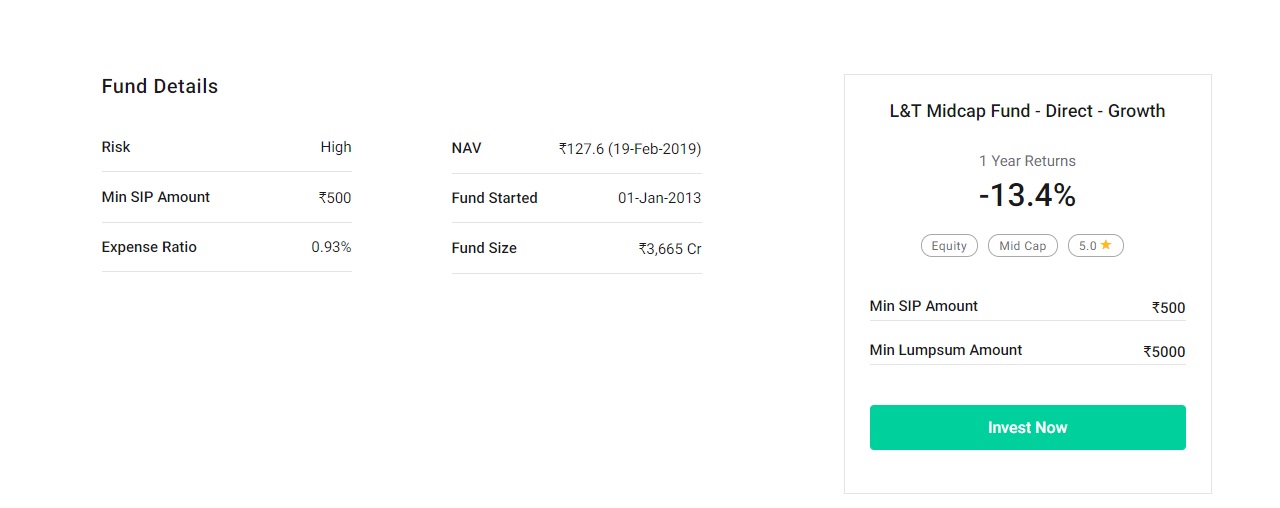

4.L&T Midcap-Fonds

Zielsetzung

Der Fonds strebt Kapitalzuwachs an, indem er hauptsächlich in Midcap-Aktien investiert. Der Fonds investiert in Unternehmen, deren Marktkapitalisierung zwischen dem höchsten und dem niedrigsten Wert des Nifty Midcap 100 Index liegt.

Fonds-Snapshot

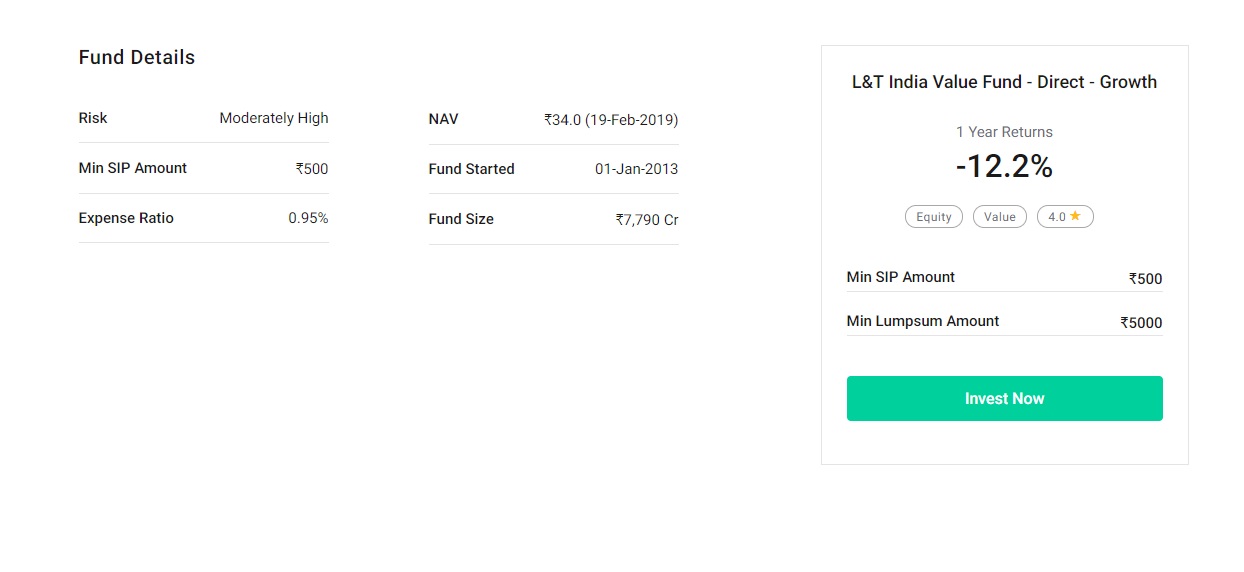

5.L&T India Value Fund

Zielsetzung

Der Fonds strebt einen langfristigen Kapitalzuwachs an, indem er in ein diversifiziertes Portfolio aus Aktien und aktienähnlichen Wertpapieren investiert.

Fonds-Snapshot

Wenn Sie ein risikoaverser Anleger sind, Sie können in Large-Cap-Aktienfonds investieren, die im Vergleich zu Mid-Cap- und Small-Cap-Aktienfonds relativ stabil sind.

Ebenfalls, Sie können sich entscheiden, in aggressive aktienorientierte Hybridfonds zu investieren. Diese Fonds investieren in Eigenkapital und sogar in Schuldtitel. Die Schuldtitel von Hybridfonds bieten eine Risikominderung.

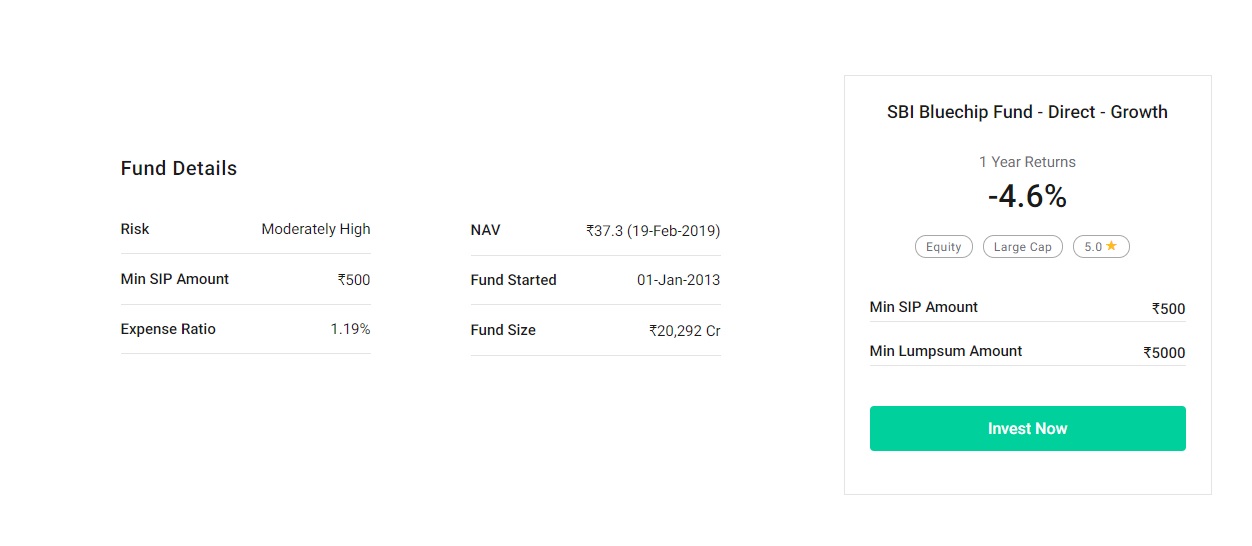

6.SBI Bluechip-Fonds

Zielsetzung

Der Fonds strebt ein langfristiges Kapitalwachstum durch aktives Management von Anlagen in Aktien mit hoher Marktkapitalisierung an.

Fonds-Snapshot

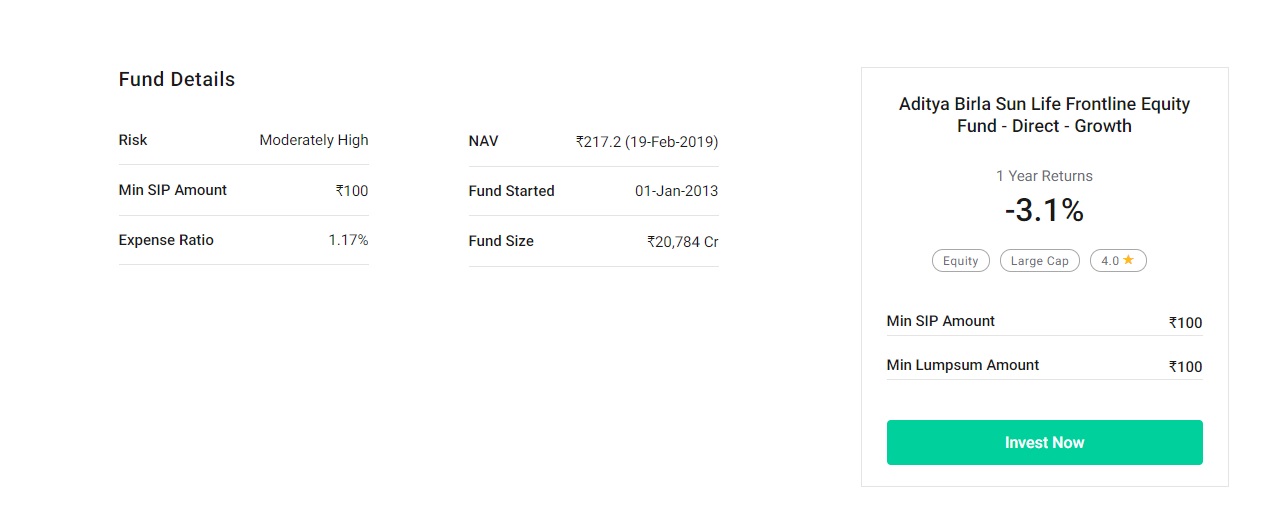

7.Aditya Birla Sun Life Frontline Equity Fund

Zielsetzung

Der Plan strebt ein langfristiges Kapitalwachstum durch ein diversifiziertes Aktienportfolio an.

Fonds-Snapshot

Wichtige Punkte, die Sie vor einer Anlage in einen Fonds bewerten sollten

Dies sind die 4 Dinge, die Sie bewerten sollten, bevor Sie in einen Fonds investieren

1.Das Ziel

Es ist wichtig, die im Fonds verwendete Asset-Allocation-Strategie und die Anlagephilosophie bei der Auswahl der Instrumente eines Fonds zu überprüfen.

2.Sperrzeit

Gibt es eine Sperrfrist für den Fonds?

3.Kosten

Es ist wichtig, die Gesamtkosten zu kennen, die bei der Verwaltung des Fonds anfallen. Dieser Parameter wird als Kostenquote bezeichnet.

4. Retouren und ihre Konsistenz

Bevor Sie in einen Fonds investieren, Sie sollten die Rücksendungen überprüfen, Beständigkeit der Leistungen im Laufe der Zeit.

Welche Fonds sollten Sie wählen?

Die Auswahl des idealen Fonds, der Ihren Anforderungen entspricht, ist sehr wichtig für Ihr Ziel, Gelder für die Bildung Ihres Kindes anzusammeln.

Zunächst, anstatt in nur einen einzigen Fonds zu investieren, Sie sollten erwägen, Ihre Anlagen auf mindestens zwei oder drei verschiedene Fonds zu diversifizieren.

Im Durchschnitt, Rs. 2500 SIP in jedem Fonds sind für den Anfang eine gute Zahl. Auf diese Weise wird sichergestellt, dass Ihr Anlageportfolio von der Expertise verschiedener Fondsmanager und verschiedener Fondsarten profitiert.

Schließlich, wenn es um Investitionen geht, Die Bedeutung der Diversifizierung kann niemals ignoriert werden.

Für den gegebenen Fall, Ihr Portfolio sollte idealerweise kleinere Investitionen in Small- und Mid-Cap-Fonds enthalten, zusammen mit Large-Cap-Fonds, um einen gewissen Ausgleich zu schaffen.

Small- und Mid-Cap-Fonds weisen in der Regel eine höhere Volatilität auf. Jedoch, die Renditen sind höher als bei den meisten anderen Aktienanlagen.

Fazit

Schlussfolgern, Wir können sagen, dass Investmentfonds eine gute Möglichkeit bieten, zu investieren und Ihre Fonds schneller wachsen zu lassen. Die Bildungskosten steigen von Tag zu Tag.

Somit, Es ist wichtig, so schnell wie möglich mit dem Sparen zu beginnen.

Dies verringert Ihre finanzielle Belastung zu einem späteren Zeitpunkt. Durch die Anwendung der oben genannten Strategien, Es besteht eine gute Chance, dass Sie genug Geld sparen können, um Ihrem Kind/Ihren Kindern die gewünschte Ausbildung an einer renommierten Einrichtung zu ermöglichen.

So, Worauf wartest du?

Entscheiden Sie sich noch heute für die richtige Investition!

Viel Spaß beim Investieren! Viel Spaß beim Planen!

Haftungsausschluss:Die in diesem Beitrag geäußerten Ansichten sind die des Autors und nicht die von Groww.

Investmentfonds-Rechner

SIP-Rechner PPF-Rechner EMI-Rechner Pauschalrechner PF-Rechner EMI-Rechner für Autokredite Renditerechner für Investmentfonds Trinkgeld-Rechner EMI-Rechner für Privatkredite SWP-Rechner HRA-Rechner EMI-Rechner für Eigenheimdarlehen Sukanya Samriddhi Yojana Rechner CAGR-Rechner SBI EMI-Rechner FD-Rechner GST-Rechner EMI-Rechner für SBI-Privatdarlehen RD-Rechner HDFC-EMI-Rechner SBI Eigenheimdarlehen EMI-Rechner NPS-Rechner EMI-Rechner für HDFC-Privatdarlehen SBI PPF-Rechner Einfacher Zinsrechner EMI-Rechner für HDFC-Heimdarlehen SBI RD-Rechner Zinseszinsrechner HDFC FD-Rechner SBI SIP-Rechner Zinsrechner HDFC RD-Rechner SBI FD-Rechner

-

Investmentfonds für einen konservativen Anleger – 2019

Das Investment in Investmentfonds hat in den letzten Jahren exponentiell zugenommen. Jedoch, Viele Anleger fragen sich immer noch, ob Investmentfonds sicher sind oder ob sie Pläne für konservative A

-

Wann Sie einen College-Fonds für Ihr Kind gründen sollten

Die kurze Antwort lautet „so bald wie möglich“, aber es steckt noch viel mehr dahinter.Bildquelle:Getty Images. Wenn Sie ein Elternteil sind oder bald ein Elternteil werden, besteht eine gute Chance,

Öffentlicher Investitionsfonds

- Ihre Rücknahme von Investmentfonds

- Tipps zum Lesen des Prospekts Ihres Investmentfonds

- Vorteile des passiven Managements für Ihren Investmentfonds

- Wie liquide ist Ihr Investmentfonds?

- Überlegungen zu Haltepunkten für Ihren Investmentfonds

- Wer kontrolliert Ihren Investmentfonds?

- Ihre Investmentfonds-Optionen

- Die 5 besten Investmentfonds für langfristige Investitionen

- Die besten Investmentfonds für die Altersvorsorge

-

Die besten Investmentfonds, die Sie in Betracht ziehen sollten, für 20-25 Jahre zu investieren

Die besten Investmentfonds, die Sie in Betracht ziehen sollten, für 20-25 Jahre zu investieren „Unsere bevorzugte Haltedauer ist ewig.“ - Warren Buffett Die Investition in Investmentfonds hat in den letzten Jahren stark an Bedeutung gewonnen. Wenn Sie in Investmentfonds investieren, Es wi...

-

Die 6 am besten fokussierten Fonds, auf die Sie im Jahr 2019 achten sollten

Die 6 am besten fokussierten Fonds, auf die Sie im Jahr 2019 achten sollten Nur wenige Large-Cap-Namen haben im vergangenen Jahr als Dach für Fondsmanager und Privatanleger funktioniert. Der Trend dürfte sich fortsetzen, angesichts der Parlamentswahlen und der anhaltenden glo...