10 Geheimnisse, die nur erfolgreiche Investmentfondsanleger kennen

Es gibt viele Mythen und falsche Überzeugungen über Investmentfonds, die auf den Märkten zirkulieren.

Die erfolgreichsten Anleger sind diejenigen, die die Mythen ignorieren und nur auf das achten, was ihre Aufmerksamkeit wirklich braucht.

Erfolgreiche Investmentfondsinvestoren kennen wichtige Details, die viele nicht kennen. Diese Geheimnisse verschaffen ihnen einen Vorteil bei ihren Investitionen.

Geheimnisse, die erfolgreicher Investmentfonds-Investor Ihnen sagen möchte

Beachten Sie diese Tipps und Tricks, damit auch Sie ein erfolgreicher Investor werden.

#1. Vergangene Renditen bedeuten keine guten zukünftigen Renditen

Wenn Sie in eine Investmentfondskategorie investieren, Entscheiden Sie nicht, in welchen Fonds Sie investieren möchten, nur basierend auf seinen früheren Renditen.

Viele Male, ein Fondsmanager könnte ein höheres Risiko eingegangen sein, das sich möglicherweise ausgezahlt hätte.

Die Kehrseite ist, dass sich das vom Fondsmanager eingegangene Risiko nicht auszahlt, der Investmentfonds wird unterdurchschnittlich funktionieren.

Was ist zu tun? Legen Sie immer Wert auf konstante Leistung als in letzter Zeit hohe Renditen. Eine hohe Rendite über einen langen Zeitraum ist das Markenzeichen eines guten Investmentfonds.

#2. Niedrigerer NAV ist nicht immer besser

Der NAV sollte keine Rolle spielen, wenn Sie in einen Investmentfonds investieren. Stellen Sie nur sicher, dass alle anderen Parameter gut sind.

Nehmen wir an, der NAV eines Investmentfonds namens ABC beträgt 13,89 Rupien. und der NAV eines anderen Investmentfonds XYZ beträgt Rs 82,56. Es ist nicht notwendig, dass der Investmentfonds ABC eine bessere Investition ist als XYZ.

Der NAV eines Investmentfonds gibt nicht an, wie stark er wachsen wird.

Was ist zu tun? Wählen Sie gute Investmentfonds basierend auf wichtigen Faktoren wie AUM, Konsistenz der vergangenen Rückkehr und mehr. Ignoriere den NAV.

#3. Der Anlagewert kann sinken, aber das ist in Ordnung

Der Wert eines Investmentfonds kann kurzfristig sinken. Dies gilt umso mehr bei einem Aktienfonds.

Dies ist kein Grund zur Panik. Der Wert einer Investmentfondsanlage kann nicht konstant steigen.

Aktienfonds sind langfristige Investitionen. Jeden Tag den Wert Ihrer Anlage zu überprüfen und bei der kleinsten Abwärtsbewegung in Panik zu geraten, ist unnötig.

Wenn Sie in Panik geraten und verkaufen, wenn die Märkte rückläufig sind, Alles, was Sie tun werden, ist, hoch zu kaufen und niedrig zu verkaufen.

Bleiben Sie langfristig investiert und überprüfen Sie Ihre Investmentfonds-Investitionen alle paar Wochen.

Was ist zu tun? Verfallen Sie nicht in Panik oder fallen Sie auf den Hype herein. Wenn Sie Zweifel haben, recherchieren Sie die Marktbedingungen sorgfältig oder wenden Sie sich an einen Investmentfondsberater.

#4. Das Timing des Marktes ist schwer, Investieren Sie weiter

Das Timing des Marktes ist sehr schwer und selbst den besten Anlegern fällt es schwer.

Das Timing des Marktes bezieht sich auf das Investieren, wenn die Märkte niedrig sind, und das Verkaufen, wenn die Märkte hoch sind.

Das Problem bei diesem Ansatz ist, dass es fast unmöglich ist, mit Sicherheit zu sagen, ob die Märkte hoch oder niedrig sind.

Denken Sie, dass die Märkte niedrig sind? Welche Garantie gibt es, dass die Märkte nicht weiter fallen? Gleiches gilt für die hohen Märkte.

Was ist zu tun? Entscheiden Sie sich dafür, regelmäßig über SIP (Systematic Investment Plan) oder STP (Systematic Transfer Plan) in Investmentfonds zu investieren. Mit SIP und STP, Sie können die Kostenmittelung nutzen und so das Risiko reduzieren. Lesen Sie:13 Wissenswertes über SIP und was STP ist.

#5. Renditen sind wichtiger als die Kostenquote

Viele Menschen suchen nach Investmentfonds mit einer niedrigen Kostenquote. Dabei Sie sind bereit, Investitionen in Investmentfonds zu überspringen, die höhere Renditen erzielen.

Dies ist ein sehr falscher Schritt.

Die angezeigten Renditen von Investmentfonds sind nach Zahlung der Kostenquote.

Was ist zu tun? Vergleicht man zwei Investmentfonds derselben Kategorie, und man hat durchweg höhere Renditen erzielt, Sie sollten darin investieren, ohne viel auf die Kostenquote zu achten.

#6. Eine kleine Erhöhung des Investitionsbetrags kann einen großen Unterschied in der Rendite ausmachen

Sie sollten nach Möglichkeit noch etwas mehr investieren. Dank der Compoundierung Schon eine kleine Erhöhung kann zu einer viel größeren Renditesteigerung führen.

Schauen Sie sich dieses Beispiel an:

Fall 1 Fall 2 15 Rupien, 000/Monat in SIPRs 16, 000/Monat in SIP15% p.a. Rendite15% p.a. Rendite10 Jahre10 JahreRs 38, 99, 589Rs 41, 59, 562Du kannst also sehen, indem Sie einfach Ihren Investitionsbetrag um 1 Rs erhöhen. 000, Sie können am Ende fast 2,5 lakh Rs mehr verdienen.

Die obigen Rückgaben werden angenommen und sind nur für die Verwendung in diesem Beispiel gedacht.

#7. ELSS Investmentfonds sind eine der besten Möglichkeiten, Steuern zu sparen

ELSS-Investmentfonds sind Investitionen, mit denen Sie gemäß Abschnitt 80C Steuern sparen können.

ELSS-Fonds haben unter allen anderen Optionen, mit denen Sie gemäß Abschnitt 80C Steuern sparen können, die niedrigste Sperrfrist von 3 Jahren. Sie bieten auch einige der höchsten Renditen unter allen Steuersparoptionen.

Was ist zu tun? Um Steuern gemäß Abschnitt 80C zu sparen, erkunden Sie Investitionen in ELSS-Fonds.

#8. Geld auf der Bank zu halten ist wie es zu verlieren

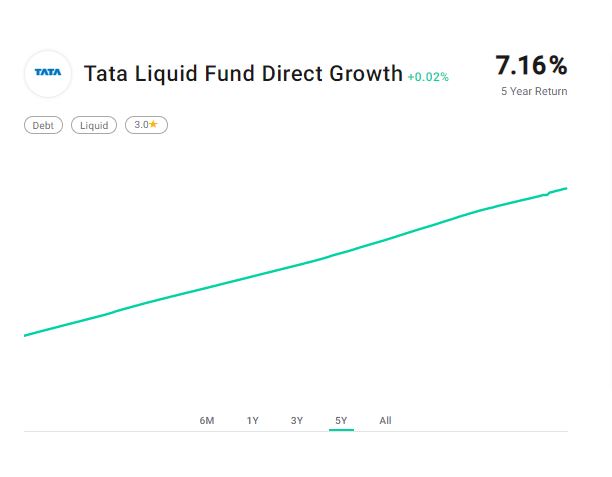

Sparkassen werden mit rund 3,5 % verzinst. Liquide Mittel werden heutzutage mit 7% verzinst.

Und, Liquide Mittel sind sehr risikoarme Investmentfonds.

Schauen Sie sich die Renditen des Tata Liquid Fund in den letzten 5 Jahren an.

Die Linie ist fast gerade – keine Einbrüche.

Wenn Sie in einen Investmentfonds investieren, Es dauert ungefähr 3-4 Werktage, um die Transaktion zu bearbeiten. Bei liquiden Mitteln, es dauert nur 1-2 Werktage.

Das macht liquide Mittel zu einer guten Alternative zum Halten von Barreserven auf einem Sparkassenkonto.

Was ist zu tun? Was ist ein liquider Fonds? Erwägen Sie die Verwendung von liquiden Mitteln als Alternative zum Halten von Geldern auf dem Sparkassenkonto. Lesen:

#9. Es gibt Investmentfonds für fast jeden Bedarf

Investmentfonds sind nicht nur für langfristige Investitionen gedacht.

Wenn Sie für ein paar Tage investieren möchten, in liquide Mittel investieren. Wenn Sie für einige Monate bis zu einem Jahr investieren möchten, Schauen Sie sich Ultra-Short-Debt-Fonds an.

Hier ist eine Tabelle, die Ihnen eine Vorstellung von den Arten von Investmentfonds gibt.

Fondstyp IdealDauer Large-Cap-Fonds 4+ Jahre Mid-Cap-Fonds 6+ Jahre Small-Cap-Fonds 7+ Jahre Multi-Cap-Fonds 5+ Jahre ELSS-Fonds 3 Jahre

(obligatorisch) SektorfondsVariable Aktienorientierter Mischfonds 2-3 Jahre liquide Mittel Ein paar Tage -

Wenige Wochen Ultra-Short-Term-Fonds 6 Monate -

1 Jahr Kurzfristige Fonds 1-3 Jahre Monatlicher Einkommensplan (MIP) Variable* Gilt-Fonds 1+ Jahr Einkommensfonds 1-3 Jahre schuldenorientierter ausgewogener Fonds 2-3 Jahre

Was ist zu tun? Entdecken Sie alle Arten von Investmentfonds. Sie bieten eine unterschiedliche Flexibilität. Lesen Sie:Arten von Investmentfonds

#10. Alle Investmentfondsgesellschaften sind sicher zu investieren

Alle Investmentfondsgesellschaften werden von SEBI überwacht und reguliert. Daher müssen Sie sich nicht nur an die großen Namen halten.

Solange Sie der Meinung sind, dass ein Investmentfonds Ihren Erwartungen entspricht, darin investieren.

Viel Spaß beim Investieren!

Haftungsausschluss:Dieser Inhalt wurde vom Content Desk von Tata Mutual Funds beigesteuert. Die hier geäußerten Ansichten sind vom Autor und spiegeln nicht die von Groww wider.

-

Investmentfonds

Was ist ein Investmentfonds? Ein Investmentfonds ist eine Art Finanzvehikel, das aus einem Pool von Geldern besteht, die von vielen Anlegern gesammelt werden, um in Wertpapiere wie Aktien, Fesseln,

-

Der Überlebensleitfaden für Investmentfondsanleger bei einem Marktabschwung

Marktvolatilität ist ein Begriff, den die meisten Anleger theoretisch kennen. aber dennoch, Sorgen Sie sich darum, wann es tatsächlich stattfindet. Der indische Markt durchlebt in letzter Zeit eine sc

Öffentlicher Investitionsfonds

- Anlagemöglichkeiten für angehende Anleger

- Ihre Rücknahme von Investmentfonds

- 6 Schritte zur Gründung eines Investmentfonds

- 4 beliebte Investmentfonds-Benchmarks

- Kauf von Investmentfondsanteilen

- Wiederanlage von Fondsdividenden

- Der Fund of Funds

- Sind Investmentfonds-Anleger auf der Jagd nach Gewinnen oder Sicherheit?

- 3 Möglichkeiten, in einen Investmentfonds zu investieren

-

Wie schadet das Timing von Investmentfonds den Anlegern?

Das Recht umsetzen Timing von Investmentfonds als Investor manchmal sehr schwierig erscheinen. Investmentfonds bieten Anlegern ein einzigartiges Instrument zur Diversifizierung ihrer Portfolios. Jed...

-

Ihre Investmentfonds-Optionen

Bestandsaufnahme Ihre Investmentfonds-Optionen kann Ihnen helfen, sich nicht auf eine bestimmte Anlagestrategie zu konzentrieren. Als Investor, Es ist wichtig, alle Ihre Optionen zu berücksichtigen....