10 Fremdkapitalfonds, die bessere Renditen lieferten als FDs

Sowohl Festgeldanlagen (FDs) als auch Anleihenfonds sind Finanzinstrumente mit geringem Risiko und wurden als vergleichbare Anlageoptionen angesehen. Aber vor kurzem nach der Demonetisierung, große indische Banken, sowohl im öffentlichen als auch im privaten Sektor, haben die Zinssätze, die sie für FDs anbieten, überarbeitet.

Größter Kreditgeber des Landes, Staatsbank von Indien (SBI), Senkung des Zinssatzes für FDs auf 6,90 % für Laufzeiten von 1 Jahr und auf 6,50 % für Laufzeiten von 3 bis 10 Jahren, das ist jetzt das niedrigste in der Branche.

Wohingegen, Die Rendite von Investmentfonds mit Fremdkapital liegt in der Regel bei 7-9 % pro Jahr. In einem solchen Szenario Das Parken Ihres überschüssigen Geldes in Investmentfonds ist eine kluge Investition.

Liste von 10 Debt Funds, die bessere Renditen als FDs lieferten

Hier ist die Liste von 10 Debt Funds, die in der Vergangenheit bessere Renditen als FDs erzielt haben:

ICICI Prudential MIP 25

Das ist ein Monatliche Einkommenspläne (MIPs) Typ Debt Investment Fund, der am 30. März aufgelegt wurde, 2004. Es handelt sich um einen Kreditfonds mit moderatem Risiko und einer Rendite von 10,29 % seit seiner Auflegung. Hier sind die wichtigsten Funktionen von ICICI Prudential MIP 25:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM in der Nähe von 1460 Cr.

- Das Alter beträgt fast 14 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 8,8 % bzw. 11,46 % pro Jahr.

- Hat seinen Benchmark Crisil MIP Blended seit seiner Einführung durchweg übertroffen.

- Zu den Top-Portfoliobeständen des Fonds gehören 7,61 GOI 9. Mai 2030, 7,95 Vedanta Ltd. 22.04.2020, CBLO (CCIL), 7.6 ICICI Bank Ltd. 7. Okt. 2023, 2 Tata Steel Ltd. 23. April 2022 usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei die maximale Gewichtung auf Sovereign (54,4%) gelegt wird.

- Mindest-SIP =₹ 1000

- Eigenkapitalanteil =25,1 %

L&T Short Term Income Fund

Das ist ein Kurzfristiger Fonds Typ Debt Mutual Fund, der im Dezember 04 aufgelegt wurde, 2010. Er ist ein Kreditfonds mit geringem Risiko und hat seit seiner Auflegung eine Rendite von 8,89 % erzielt. Hier sind die wichtigsten Funktionen des L&T Short Term Income Fund:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM von nahe 1156 Cr.

- Das Alter beträgt fast 7 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 8,78 % bzw. 8,92 % pro Jahr

- Hat seine Benchmark Crisil Short-Term Bond seit seiner Auflegung durchweg übertroffen.

- Zu den wichtigsten Portfoliobeständen des Fonds gehören 8 Bharat Aluminium Co. Ltd. 30. Juni 2020, Sprit Textiles Pvt Ltd., CBLO (CCIL), 8.45 Tata Power Renewable Energy Ltd. usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei Finanzdienstleistungen maximal gewichtet werden ( 38,5 % ).

- Mindest-SIP =₹ 1000

- Eigenkapitalanteil =0 %

ICICI Prudential Langzeitplan

Das ist ein Dynamische Bindung Typ Debt Mutual Fund, der am 20. Januar aufgelegt wurde, 2010. Es handelt sich um einen Kreditfonds mit moderatem Risiko und einer Rendite von 9,78 % seit seiner Auflegung. Hier sind die wichtigsten Funktionen des Prudential Long Term Plan von ICICI:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM in der Nähe von 3674 Cr.

- Das Alter beträgt fast 8 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 8,23 % bzw. 11 % pro Jahr

- Hat seine Benchmark BSE S&P 100 und NIFTY 50 seit seiner Einführung durchweg übertroffen.

- Zu den Top-Portfoliobeständen des Fonds gehören 7,17 GOI 8. Januar 2028, 7,88 GOI 19. März 2030, CBLO (CCIL), Ja Bank AG , 7,88 GOI 19. März 2030 usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei Finanzdienstleistungen (42,3 %) am höchsten gewichtet werden, gefolgt von Staatsanleihen (37,9 %).

- Mindest-SIP =₹ 1000

- Eigenkapitalanteil =0 %

Franklin India Low Duration Fund

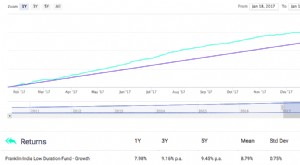

Das ist ein Ultrakurzfristiger Fonds Typ Debt Mutual Fund, der am 26. Juli aufgelegt wurde, 2010. Er ist ein Fonds mit sehr geringem Risiko und hat seit seiner Auflegung eine Rendite von 9,38 % erzielt. Hier sind die wichtigsten Merkmale des Franklin India Low Duration Fund:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM in der Nähe von 5586 Cr.

- Das Alter beträgt fast 7 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 9,11 % bzw. 9,44 % pro Jahr.

- Hat seine Benchmark Crisil Short-Term Bond seit seiner Auflegung durchweg übertroffen.

- Zu den Top-Portfoliobeständen des Fonds gehören 9.2 DLF Home Developers Ltd. 21. Nov. 2019, Erneuern Sie Power Ventures Pvt. GmbH., 12.25 DLF Ltd. 10.08.2018, 8.4 Edelweiss Commodities Services AG etc.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei die maximale Gewichtung den Finanzdienstleistungen (48,1 %) zugeschrieben wird.

- Mindest-SIP =₹ 500

- Eigenkapitalanteil =0 %

Franklin India Ultra Short Bond Fund

Das ist ein Ultrakurzfristiger Fonds Typ Debt Mutual Fund, der am 18. Dezember aufgelegt wurde, 2007. Er ist ein Fonds mit sehr geringem Risiko und hat seit seiner Auflegung eine Rendite von 8,89 % erzielt. Hier sind die wichtigsten Merkmale des Franklin India Ultra Short Bond Fund:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM von fast 6979 Cr.

- Das Alter beträgt fast 10 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 9,11 % bzw. 9,49 % pro Jahr.

- Hat seine Benchmark Crisil Liquid seit seiner Einführung durchweg übertroffen.

- Zu den Top-Portfolios des Fonds gehören Viom Networks Ltd., 8.4 Edelweiss Commodities Services AG, AU Financiers India Pvt Ltd, Tata Power Renewable Energy Ltd., 12.25 DLF Ltd. 11. August 2017 usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei die maximale Gewichtung auf Finanzdienstleistungen (49,4 %) gelegt wird.

- Mindest-SIP =₹ 500

- Eigenkapitalanteil =0 %

Franklin India Kurzfristiger Einkommensplan

Das ist ein Kurzfristiger Fonds Typ Debt Investment Fund, der am 31. Januar aufgelegt wurde, 2002. Er ist ein Fonds mit geringem Risiko und hat seit seiner Auflegung eine Rendite von 8,34 % erzielt. Hier sind die wichtigsten Funktionen von Franklin India STIP:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM von nahe 9280 Cr.

- Das Alter beträgt fast 16 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 8,4 % bzw. 9,25 % pro Jahr.

- Hat seine Benchmark Crisil Short-Term Bond seit seiner Einführung durchweg übertroffen.

- Zu den Top-Portfoliobeständen des Fonds gehören Dolvi Minerals And Metals Ltd., 13.15 Uhr Greenko Solar Energy Pvt.Ltd., 9.5 Ja Bank AG, 9.2 DLF Home Developers Ltd. 21. November 2019, Erneuern Sie Power Ventures Pvt. Ltd. usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei die maximale Gewichtung auf Finanzdienstleistungen (32,1 %) gelegt wird.

- Mindest-SIP =₹ 500

- Eigenkapitalanteil =0 %

Aditya Birla Sun Life MIP II – Vermögen 25

Das ist ein Monatliche Einkommenspläne (MIPs) Typ Debt Mutual Fund, der am 22. Mai aufgelegt wurde, 2004. Es handelt sich um einen Anleihenfonds mit moderatem Risiko und hat seit seiner Einführung eine Rendite von 10,18 % erzielt. Hier sind die wichtigsten Funktionen von Aditya Birla Sun Life MIP II – Vermögen 25 :

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM von fast 2527 Cr.

- Das Alter beträgt fast 13 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 9,23 % bzw. 12,99 % pro Jahr.

- Hat seinen Benchmark CRISIL Hybrid 85+15 Conservative seit seiner Einführung durchweg übertroffen.

- Zu den Top-Portfoliobeständen des Fonds gehören Reverse Repo, 8.13 GOI 22. Juni 2045, 6.68 GOI 17. Sept. 2031, 8.56 Rajasthan SDL 23. Januar 2023, 8.03 Idea Cellular Ltd. 31. Januar 2022, CBLO (CCIL) usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei Staatsanleihen ( 44,5 % ) maximal gewichtet werden, gefolgt von Finanzdienstleistungen (28,5 %).

- Mindest-SIP =₹ 1000

- Eigenkapitalanteil =30,9 %

Franklin India Dynamic Accrual Fund

Das ist ein Kreditmöglichkeiten Typ Debt Mutual Fund und einer der ältesten am 5. März aufgelegten Debt Funds, 1997. Es ist ein Anleihenfonds mit geringem Risiko und hat seit seiner Einführung eine Rendite von 8,97 % erzielt. Hier sind die wichtigsten Funktionen des Franklin India Dynamic Accrual Fund :

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM in der Nähe von 3008 Cr.

- Das Alter beträgt fast 20 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 9,26 % bzw. 9,06 % pro Jahr.

- Hat seit seiner Auflegung durchweg seine Benchmark Crisil Composite Bond übertroffen.

- Zu den Top-Portfolios des Fonds gehören Pune Solapur Expressway Pvt Ltd., Dolvi Mineralien und Metalle Ltd., 9.5, Ja Bank AG, Essel Infraprojects Ltd., Aditya Birla Retail Ltd. usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei Finanzdienstleistungen (27,3 %) maximal gewichtet werden.

- Mindest-SIP =₹ 500

- Eigenkapitalanteil =0 %

Aditya Birla Sun Life Mittelfristiger Plan

Das ist ein Kreditmöglichkeiten Typ Debt Investment Fund, der am 22. März aufgelegt wurde, 2009. Es handelt sich um einen Kreditfonds mit geringem Risiko, der seit seiner Auflegung eine Rendite von 9,07 % erzielt hat. Hier sind die wichtigsten Funktionen des mittelfristigen Plans von Aditya Birla Sun Life:

- Dieser Fonds wurde von Groww als 5-Sterne-Fonds bewertet.

- AUM in der Nähe von 11696 Cr.

- Das Alter beträgt fast 9 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 8,76 % bzw. 9,76 % pro Jahr.

- Hat seit seiner Einführung seinen Benchmark Crisil AA ST Bond Index konstant übertroffen.

- Zu den Top-Portfolios des Fonds zählen Piramal Finance Ltd., SP Imperial Star Pvt. GmbH., Sprit Textiles Pvt Ltd., Wadhawan Global Capital Pvt Ltd., RKN Einzelhandel Pvt. GmbH., 10 Prestige Estates Projects Ltd 8. Juni 2022 usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei die maximale Gewichtung auf Finanzdienstleistungen (38,4 %) gelegt wird.

- Mindest-SIP =₹ 1000

- Eigenkapitalanteil =0,4 %

Axis Income Fund

Das ist ein Einkommen Typ Debt Investment Fund, der am 30. März aufgelegt wurde, 2012. Es handelt sich um einen Kreditfonds mit moderatem Risiko und einer Rendite von 10,29 % seit seiner Auflegung. Hier sind die wichtigsten Funktionen des Axis Income Fund :

- Dieser Fonds wurde von Groww als 4-Sterne-Fonds bewertet.

- AUM in der Nähe von 425 Cr.

- Das Alter beträgt fast 6 Jahre. So kann seine Leistung leicht beurteilt werden.

- Die Rendite der letzten 3 Jahre und 5 Jahre beträgt 8,03 % bzw. 8,82 % pro Jahr

- Hat seit seiner Auflegung durchweg seine Benchmark Crisil Composite Bond übertroffen.

- Zu den Top-Portfoliobeständen des Fonds gehören 7,55 TI Financial Holdings Ltd. 20. Februar 2020, Nettoforderungen/(zahlbar), 8.32 Vertrauen Jio Infocomm Ltd. 8. Juli 2021, 9.2 ICICI Bank Ltd., 7,99 Tata Power Co. Ltd. 16. Nov. 2020 usw.

- Die Bestände sind auf verschiedene Sektoren verteilt, wobei die maximale Gewichtung auf Finanzdienstleistungen (46,3 %) gelegt wird.

- Mindest-SIP =₹ 1000

- Eigenkapitalanteil =0 %

Fremdkapital im Vergleich zu Festgeldern

FDs sind nicht nur Investitionen, sie sind ein Teil der indischen Tradition und Kultur. Unsere Großeltern und Eltern haben die meiste Zeit ihres Lebens auf FDs geschworen. Alle Boni gingen an FDs. Immer wenn sie Geld für ein Ziel sparen mussten, sie steckten es in eine FD. Es war die beste Option, um Zinsen zu verdienen und gleichzeitig den Kapitalschutz zu gewährleisten.

Selbst die meisten Anleger von Aktienfonds haben für ihre kurz- und mittelfristigen finanziellen Ziele bestimmte Beträge in FDs investiert. Aber jetzt, Debt Funds werden immer häufiger zu Rivalen der geheiligten FD.

Aufgrund seiner Vertrautheit und des institutionalisierten Charakters von FDs, ein durchschnittlicher indischer Steuerzahler hat mehr Vertrauen in FDs. Jedoch, es scheint, dass sie nicht mehr die beliebteste langfristige Investition sind. Dies ist auf die steigende Akzeptanz von Publikumsfonds bei Anlegern mit unterschiedlichen Anlagezielen zurückzuführen.

Ebenfalls, Das sinkende Zinsregime und die übermäßige Liquidität, die durch die Demonetisierung im letzten Jahr verursacht wurde, haben die Banken gezwungen, ihre FD-Zinssätze auf historische Tiefststände zu senken. Dies wiederum zwingt viele Privatanleger dazu, sich intelligenteren Anlagealternativen wie Investmentfonds zuzuwenden.

Die Investition in Investmentfonds ist eine viel bessere Option, als Ihr Geld in Bank-FDs zu parken. Schauen wir uns die wichtigsten Gründe für diese Schlussfolgerung an:

Besteuerung

Der große Unterschied zwischen diesen beiden Anlageinstrumenten mit geringem Risiko besteht in der Besteuerung. Die Besteuerung spielte eine sehr wichtige Rolle bei der Entscheidung, wie viel Rendite Sie mit Ihrer Investition erzielen.

Bei FDs

Die Zinsen aus FDs werden Ihrem Jahreseinkommen für Steuerzwecke hinzugerechnet. Somit, der Steuersatz auf Zinsen aus FDs hängt von Ihrer Einkommensteuertabelle ab. d.h. 5%, 20 % oder 30 % auf die erhaltenen Zinsen .

Beispielsweise , wenn Ihr Jahreseinkommen nach Berücksichtigung der Zinsen aus Ihren FDs in die Steuerklasse von 30 % fällt, der Zinsanteil wird mit 30 % Einkommensteuer belastet. Da viele Anleger in der obersten (30 Prozent) Steuerklasse angesiedelt sind, Dies nimmt ihnen einen großen Teil ihrer Renditen weg.

Im Falle von Fremdkapital

Es gibt zwei Arten von Steuern auf Investmentfonds mit Schuldtiteln, abhängig von der Dauer, für die sie gehalten werden. Diese beiden Arten sind:

Kurzfristige Kapitalertragsteuer: Dies gilt für Investmentfonds mit Schuldtiteln, die für einen Zeitraum von 36 Monaten oder weniger gehalten werden, d. h. alles, was weniger als 3 Jahre beträgt. Bei der kurzfristigen Kapitalertragsteuer die Fondssteuer wird nach der Einkommensteuerplatte der natürlichen Person berechnet, d.h. 5%, 20 % oder 30 % von der Höhe des Gewinns .

Langfristige Kapitalertragsteuer: Dies gilt für Anleihenfonds, die für einen Zeitraum von 36 Monaten oder länger gehalten werden, d. h. alles, was länger als 3 Jahre ist. Bei der langfristigen Kapitalertragsteuer Die Fondssteuer wird zum Satz von berechnet 20% mit Kostenindexierung über die Höhe des Gewinns.

Die Indexierung ist die Anpassung Ihres Kaufpreises an die Auswirkungen der Inflation in einer Volkswirtschaft und hilft Ihnen, niedrige Steuern auf Ihren Kapitalgewinn zu zahlen.

Beispielsweise,

Einzelheiten Festgelder Fremdkapital Investierte Summe ₹ 10 lakhs₹ 10 lakhs Rücklaufquote 10 %10 % Sperrfrist 5 Jahre5 Jahre Fondswert am Ende der Amtszeit 15, 00, 000₹ 15, 00, 000 Inflation pro Jahr 8 %8 % Indexierte Investitionssumme 14, 00, 000 Besteuerter Betrag 5, 00, 000₹ 1, 00, 000 Zu zahlende Steuer 1, 50, 000₹ 20, 000 Mögliche Renditen nach Steuern 3, 50, 000₹ 4, 80, 000Daher, selbst wenn eine Bank-FD und ein Debt Fund die gleiche Rendite erzielen, der Fremdkapitalfonds wird dennoch eine höhere Nachsteuerrendite erzielen, sofern Sie unter 20 % oder 30 % Steuerklasse fallen und Ihr Anlagehorizont mehr als 3 Jahre beträgt.

Quellensteuer (TDS)

Abgesehen von der oben erwähnten Besteuerung, Banken ziehen auch TDS von den Zinserträgen aus Festgeldern ab. Es wurde eingeführt, um Steuern an der Quelle zu erheben, aus der das Einkommen einer Person stammt.

Nach dem Einkommensteuergesetz, Jedes Unternehmen oder jede Person, die eine Zahlung leistet, ist zum Abzug von Quellensteuern verpflichtet, wenn die Zahlung bestimmte Schwellenwerte überschreitet. TDS sind zu den vom Finanzamt vorgeschriebenen Sätzen abzuziehen.

Als ansässiger Inder, es gibt keine TDS, wenn Sie Ihre Debt-Fonds-Anteile verkaufen/einlösen. Sie müssen das Einkommen nachweisen und Steuern zahlen, wenn überhaupt, wenn Sie Ihre Rücksendungen einreichen. Jedoch, für einen nicht ansässigen Inder, während die Steuergesetze für Kapitalgewinne gleich bleiben, TDS wird abgezogen, zu den geltenden Tarifen, zum Zeitpunkt der Einlösung.

Liquidität

Zur Liquidität, Die Erträge aus offenen Debt Funds werden innerhalb eines Zeitraums von 2-3 Werktagen gutgeschrieben, abhängig von Faktoren, z. B. ob ein ECS-Mandat registriert ist. Festgelder sind in der Regel auch mit einer Kündigungsfrist von 1-2 Tagen verfügbar. aber in der Regel mit einer Vertragsstrafe verbunden, wenn sie vor dem Fälligkeitsdatum eingelöst werden.

Banken bestrafen einen vorzeitigen Rückzug von FDs, indem sie einen niedrigeren Zinssatz als den ursprünglich gebuchten Zinssatz zahlen. Bei steuersparenden Festgeldern ist ein vorzeitiger Bezug jedoch nicht zulässig, da diese eine Sperrfrist von 5 Jahren haben.

Die meisten Banken ziehen derzeit 1 % vom ursprünglich gebuchten Tarif bzw. 1 % vom ursprünglichen Kartentarif ab, der für die Geltungsdauer der FD gilt, was auch immer niedriger ist. Diese können sich nachteilig auf die effektive Rendite Ihres FD im Falle eines vorzeitigen Widerrufs in Notfällen auswirken.

Schuldenfonds, andere als Pläne mit fester Laufzeit, die Rücknahme nicht einschränken. Jedoch, viele Fonds berechnen Ausstiegsgebühren, zwischen 0,25-1 % des eingelösten Betrags, wenn sie innerhalb einer vorgegebenen Frist eingelöst werden. Solche Zeiträume können zwischen 15 Tagen und 6 Monaten liegen.

Ultrakurzfristige und viele kurzfristige Fonds berechnen keine Ausstiegsgebühren. Solche Schuldenfonds eignen sich am besten, um Ihren Notfallfonds zu parken.

Risikoassoziiert

Bank-FDs können zu Recht als eine der sichersten Möglichkeiten zum Parken Ihrer Überschüsse angesehen werden. Der Grund dafür ist, dass die Einlagenversicherungs- und Kreditgarantiegesellschaft (DICGC), eine RBI-Tochter, garantiert alle Bankeinlagen von bis zu ₹ 1 Lakh im Falle eines Ausfalls Ihrer Bank. Der Versicherungsschutz erstreckt sich auf alle Arten von Bankeinlagen, einschließlich fester, Ersparnisse, laufende und wiederkehrende Einlagen.

Fremdkapitalfonds sind relativ risikoärmer als Aktienfonds, aber sie sind nicht risikofrei wie Bank-FDs. Obwohl sie in Staatspapiere investieren, Geldmarktinstrumente und Unternehmenseinlagen, die Anleger sind weiterhin einem Ausfall- oder Konkursrisiko der betroffenen Parteien ausgesetzt. Dies macht es im Vergleich zu herkömmlichen Festgeldern riskanter.

Aber, Risiko ist mit Investitionen verbunden. Investitionen variieren über das Risikospektrum, Aber es gibt kaum eine Anlage, die ganz risikofrei ist. Das Beste an der Investition in einen Investmentfonds ist, dass er Ihnen je nach Risikobereitschaft eine breite Palette von Anlagemöglichkeiten bietet. Und dennoch sind Fremdkapitalfonds die beste Option für einen Anleger mit geringer Risikobereitschaft.

Return on Investment

Nach der Demonetisierung viele Banken senken die FD-Sätze aufgrund zu hoher Liquidität. Staatsbank von Indien (SBI), zum Beispiel, bietet derzeit 6,9 % für 1-jährige Einlagen an, gegenüber 8% im Jahr 2015. Bei einer 3-Jahres-Einlage ist sie mit 6,25% sogar noch niedriger. Der aktuelle Durchschnitt für die Kategorie der kurzfristigen Debt Funds liegt bei etwa 9,3 %, und Sie können mit einer jährlichen Rendite von Investmentfonds von etwa 8-11 % rechnen.

Wie die Renditen der Fremdkapitalfonds zeigen, Sie können die Bank schlagen, indem Sie in Schuldenfonds investieren. Anleger von Anleihenfonds gehen sowohl das Kreditrisiko (Verleihung an risikoreichere Kreditnehmer) als auch das Zinsrisiko (das Risiko fallender Anleihekurse bei steigenden Zinsen) ein und werden daher durch höhere Renditen entschädigt.

Andere Unterschiede

Einzelheiten Debt Investmentfonds Festgelder Investitionsdauer (mindestens Lock-in) 3 Jahre5 Jahre Erwartete Rendite 8-11 %6-8 % Dividenden JA NEIN 80-C-Steuerbefreiung Bis zu 1,5 Lakhs (für 5 Jahre Lock-in) Typen Viele nach RisikobereitschaftWenige Optionen Risikostufe Niedrige bis mittlere RisikenMinimales Risiko Inflationsanpassung Die Aufzinsungskraft sorgt für inflations schlagende RenditenGeringe Anpassungsfähigkeit an die Inflation Liquidität Höhere LiquiditätGeringe Liquidität Anlagemöglichkeiten Beide SCHLUCK und Kapitalanlagemöglichkeiten verfügbarNur Kapitalanlage Vorbezug Erlaubt mit oder ohne Ausstiegslast je nach Art des FremdkapitalfondsBei vorzeitigem Ausscheiden wird eine Strafe erhoben Gesamtinvestitionsausgaben Fondshaus erhebt eine Gebühr – bei Fremdkapitalfonds in der Regel nicht mehr als 2,5 %Keine Verwaltungskosten Fazit

Debt-Fonds übertreffen Bank-FDs in Bezug auf die Rendite deutlich, Liquidität und steuerliche Behandlung. Bank FDs übertreffen Investmentfonds nur in Bezug auf Kapitalschutz und Renditesicherheit. Jedoch, wenn Fremdkapital mit Bedacht ausgewählt wird, selbst diese risiken können weitgehend gemindert werden.

Bei einer Investitionsdauer von weniger als 3 Jahren, Sowohl FDs als auch Debt Funds werden auf die gleiche Weise besteuert und es gibt keinen großen Unterschied in Bezug auf die Renditen Ihrer Anlagen. Aber für Ihre regelmäßige Zuweisung zu Schulden, die länger als 3 Jahre bestehen bleiben, Debt-Fonds treffen dank ihrer beständigen langfristigen Erfolgsbilanz eine bessere Wahl, Steuereffizienz und Verlagerungsflexibilität.

Letzten Endes, Sie sollten Ihre Entscheidung nach Ihrer Risikobereitschaft abwägen, Zeithorizont und Anlageziele. Da der Markt in den letzten Jahren positiv aussieht und in den kommenden Jahren mit der Ankündigung von Unionshaushalt 2018, Es ist sinnvoller, sich für Fremdkapitalfonds als für Festgelder zu entscheiden.

Aber erinnere dich, Investieren Sie nicht in Fremdkapital, ohne Ihre Hausaufgaben zu machen. Leistungsbilanz zusammen mit schemaspezifischen Attributen, Kreditqualität des Portfolios, Die Erfolgsbilanz und die Kostenquoten von Fondsmanagern sind wirklich wichtig für die Investition in Investmentfonds.

Um einige der leistungsstärksten Fonds aus jeder Kategorie von Investmentfonds zu betrachten, Sehen Sie sich die 30 besten Investmentfonds von Groww für 2018 an.

Viel Spaß beim Investieren!

Haftungsausschluss:Die hier geäußerten Ansichten sind vom Autor und spiegeln nicht die von Groww wider.

-

10 Investmentfonds, die das Geld in 5 Jahren verdoppelt haben

Viele Leute verfolgen die Aktienmärkte und möchten in die Aktien verschiedener Unternehmen investieren, aber sie befürchten, dass sie nicht genug wissen oder nicht genügend Zeit haben, um den Überblic

-

10 Fonds, die 2019 ihre Benchmark geschlagen haben

Im Februar 2018, SEBI hat eine Verordnung erlassen, wobei die Hinzufügung des TRI (Total Return Index) entstand. In diesem Prozess, Dividenden wurden als Teil der Gesamtrenditen für bestimmte Fonds un

Öffentlicher Investitionsfonds

- 25 Blue-Chip-Aktien, die Investmentfonds-Manager am meisten lieben

- 3 Gründe, warum Anleihenfonds besser sind als Anleihen

- Der Schuldenfonds

- Die ungleichen Renditen von Investmentfonds

- ETF-Wraps besser als Investmentfonds-Wraps

- 10 Investmentfonds mit der besten Performance im letzten Jahr

- Vergleich der Renditen von 3 Large-Cap- und 3 Small-Cap-Fonds

- 7 Gründe, warum SIP in Debt Funds besser ist als mit RD (2018)

- 5 Gründe, warum STP besser ist als Pauschalbeträge zu investieren

-

Direkter vs. regulärer Investmentfonds:Was ist besser?

Direkter vs. regulärer Investmentfonds:Was ist besser? Jeder Investmentfonds gibt es in zwei Versionen – Direktversion und reguläre Version. Einer der Hauptunterschiede zwischen ihnen besteht darin, dass reguläre Investmentfonds (MFs) eine Vertriebskomm...

-

Sollte ich in FD investieren? Wo kann man für bessere Renditen investieren?

Sollte ich in FD investieren? Wo kann man für bessere Renditen investieren? FD (Fixed Deposit) ist eine der beliebtesten Anlagemöglichkeiten in Indien. Die Leute empfehlen es ihren Kindern oft als unverzichtbare Option. Aber viele Leute haben diese Frage:„Welche Bank ist am b...