Kapitalwertsteigerungsfonds vs. Einkommensfonds

EIN Wertsteigerungsfonds zielt auf einen langfristigen Vermögensaufbau ab, der kurzfristig wenig belohnt wird. Ein Einkommensfonds, obwohl, sorgt für regelmäßigere Dividendenzahlungen an die in den Fonds investierte Person. Die meisten Investmentfonds zahlen Erträge und Kapitalgewinne fast sofort aus. Seltener ist die Beteiligung an einem Wertsteigerungsfonds. Jedoch, Es gibt mehrere Szenarien, in denen ein Wertsteigerungsfonds vorzuziehen ist.

Altersvorsorgefonds

Das Sparen für den Ruhestand ist am effektivsten, wenn alle Einnahmen direkt in den Fonds zurückfließen. Für diesen Zweck, ein Wertsteigerungsfonds ist eine bessere Option. Weiter, mit Rentenkonto, Sie dürfen kurzfristig keine Gewinne aus dem Fonds vor dem Mindestalter von 59 1/2 Jahren erzielen. Ausgezahlte Einkünfte müssen auf Ihrem Rentenkonto verbleiben oder der normalen Einkommensteuer zuzüglich einer Vorbezugsgebühr von zehn Prozent unterliegen. Es ist sinnvoll, Ihr Altersguthaben in Zukunft für einen höheren Gewinn zu verwenden, anstatt heute von diesen Ersparnissen zu leben. Wenn Sie Einnahmen aus den Gewinnen erzielen, Es wird kein Wachstum des Fonds geben, um einen sicheren Ruhestand zu gewährleisten, wenn Sie ihn am dringendsten benötigen.

Nest-Ei-Fonds

Wenn Sie schon in jungen Jahren in einen Fonds investieren möchten, der als Ihr Notgroschen für die Zukunft dient, ein Kapitalgewinnfonds ist eine bessere Option. Dies gilt insbesondere für Eltern, die im Namen eines Kindes in einen Fonds investieren. Dies kann eine Hochschulausbildung ermöglichen, ein Treuhandfondsgeschenk oder sogar eine Anzahlung für ein Haus irgendwann auf der ganzen Linie. Die kurzfristige Ausgabe von Gewinnen widerspricht dem Ziel dieses Fonds. Bedauerlicherweise, da es bei dieser Art von Fonds keine Steueraufschub oder -befreiung gibt, Sie müssen jedes Jahr Kapitalertragsteuern auf das Wachstum zahlen.

Ergänzende Einkommensfonds

Wenn Sie in eine teure Zeit in Ihrem Leben eintreten, ein zusätzliches Einkommen durch Ihre Investitionen kann sehr hilfreich sein. Dieses zusätzliche Einkommen kann dazu beitragen, Ihre Grundsteuer oder unerwartete Ausgaben zu decken oder sogar Ihre Familie jedes Jahr in den Urlaub zu schicken. Ein guter Zeitpunkt, um in einen Einkommensfonds zu investieren, ist, bevor Sie für ein zweites Studium wieder zur Schule gehen. Sie können einen Teil des Geldes verwenden, das Sie bereits aus Ihrer Karriere gespart haben, die Mittel für die Zukunft behalten und noch einige Gewinne haben, um in der Zwischenzeit die Kosten zu decken.

Überschüssige Sparinvestitionen

Vielleicht haben Sie das Glück, ein Gehalt zu haben, das hoch genug ist, um für den Ruhestand zu sparen, Notfallausgaben und andere langfristige Ziele haben, aber am Jahresende noch Bargeld übrig haben. Einkommensfonds sind eine großartige Möglichkeit, dieses Geld wegzulegen. Da das Geld nicht zweckgebunden verwendet wird, Sie können es jederzeit ausgeben. Sie können die Einnahmen, die Sie verdienen, vom Konto ausgeben oder sogar Geld abheben und die Hauptinvestition ausgeben. Wenn Sie in einen Fonds mit hohem Wachstum investieren, obwohl, Sie können die zusätzlichen Mittel genießen, ohne in das Kapital einzutauchen.

-

Was ist ein Einkommensfonds?

Ein Ertragsfonds ist ein Anlagevehikel ähnlich einem Investmentfonds oder einem Exchange Traded Fund (ETF) Exchange Traded Note (ETN) Eine Exchange Traded Note (ETN) ist ein Darlehensinstrument, das v

-

Was ist ein Risikokapitalfonds?

Ein Venture-Capital-Fonds ist eine Art Investmentfonds, der in Startup-Unternehmen in der Frühphase investiert, die ein hohes Renditepotenzial bieten, aber auch ein hohes Risiko aufweisen. Der Fonds w

Öffentlicher Investitionsfonds

- Übersicht über Betriebsmittelfonds

- Anlagegrundlagen:Kapitalwertsteigerung

- TIPS Rentenfonds erklärt

- Der Rentenfonds

- Lohnt sich ein steuerfreier Einkommensfonds? Überprüfen Sie Ihre Halterung

- Ein Blick auf den Einkommensfonds

- Ihre Kapitalgewinnausschüttung

- Der Wachstums- und Einkommensfonds

- 3 Gründe, sich von einem Kapitalwertsteigerungsfonds fernzuhalten

-

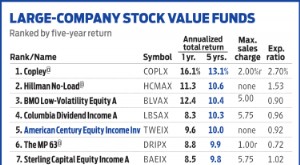

American Century Equity Income konzentriert sich auf Wert

American Century Equity Income konzentriert sich auf Wert Der berühmte Hollywood-Regisseur Howard Hawks soll einen guten Film als einen mit drei guten und keinen schlechten Szenen definiert haben. Das Management-Team dahinter Aktienerträge aus dem amerikani...

-

Einkommensfonds

Einkommensfonds Was ist ein Einkommensfonds? Ein Einkommensfonds ist eine Art Investmentfonds oder Exchange Traded Fund (ETF), der das laufende Einkommen hervorhebt. entweder monatlich oder vierteljährlich, im Gege...