Was das Steuerreformgesetz für Sie bedeuten kann

Am 20. Dezember Kongress verabschiedete den neuen Steuerplan, die umfassendste Reform der Steuergesetzgebung unseres Landes seit mehr als drei Jahrzehnten. Diese Gesetzgebung wird sich auf die Steuersituation fast jeder US-Familie auswirken. privat und geschäftlich.

Nachfolgend finden Sie eine Zusammenfassung der wichtigsten Bestimmungen des Steuerreformgesetzes, die für Einzelpersonen und Unternehmen gelten.

Auf der individuellen Seite

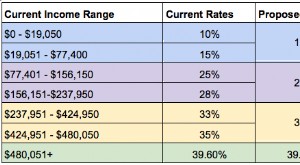

Die gute Nachricht für Privatpersonen ist, dass die individuellen Steuersätze zwischen 0 und 4 Prozentpunkten sinken werden. je nach Steuerklasse. Die neuen Steuerklassen betragen 10 %, 12%, 22%, 24%, 32 %, 35 % und 37 %.

Weitere gute Nachrichten:Der Standardabzug wird sich fast auf 24 US-Dollar verdoppeln, 000 für Ehepaare, die gemeinsam einreichen, $18, 000 für Haushaltsvorstände und 12 $, 000 für Singles und Ehepaare, die getrennt einreichen. Jedoch, die persönliche Befreiung von 4 $, 050 wird aufgehoben.

Es wird erwartet, dass eine deutliche Erhöhung des Standardabzugs dazu führt, dass weniger Personen die Abzüge bei der Einreichung ihrer Steuererklärung einzeln aufführen. da ihre Summe der Einzelabzüge den Pauschalabzug nicht mehr überschreiten darf. Dies würde die Steuererklärung für diese Personen und Familien vereinfachen.

Der Kindersteuerabzug wird ebenfalls von 1 USD erhöht, 000 bis zu 2 $, 000, mit 1 $, 400 davon erstattungsfähig. Und der Ausstieg für die Inanspruchnahme des Kindersteuerabzugs wird von einem Startpunkt von 110 US-Dollar angehoben, 000 bis $400, 000 für Ehepaare, und ab einem Startpunkt von $75, 000 bis 200 $, 000 für unverheiratete Haushalte. Dies wird dazu führen, dass mehr Amerikaner die Kindersteuergutschrift in Anspruch nehmen können.

Beachten Sie, dass diese Änderungen für Steuerjahre wirksam werden, die nach dem 31. Dezember beginnen. 2017. Allerdings die Änderungen sind nicht dauerhaft – sie gelten nur bis Ende 2025.

Einige weitere Änderungen für Einzelpersonen sind:

- Aufhebung des individuellen Mandats des Affordable Care Act, das den Steuerzahler verpflichtet, eine qualifizierende Krankenversicherung abzuschließen oder eine Strafe zu zahlen, wirksam ab dem 31. Dezember, 2018.

- Senkung des Schwellenwerts für das bereinigte Bruttoeinkommen (AGI) für den Abzug von Krankheitskosten von 10 % auf 7,5 % für die Jahre 2017 und 2018.

- Erhöhung der Befreiung von der alternativen Mindeststeuer (AMT) auf 109 USD, 400 für Ehepaare, die gemeinsam einreichen, 70 $, 300 für Singles und Haushaltsvorstände, und $54, 700 für Ehepaare, die getrennt einreichen. Diese läuft 2025 aus.

- Verdoppelung der Erbschaftsteuerbefreiung von 5,6 Millionen US-Dollar auf geschätzte 11,2 Millionen US-Dollar pro Person im Jahr 2018. (22,4 Millionen US-Dollar für Ehepaare). Diese Erhöhung der Freistellung läuft 2025 aus.

- Zulässigkeit von Abschnitt 529 Planausschüttungen zur Zahlung qualifizierender Grundschul- und Sekundarschulausgaben. Diese Ausschüttungen sind auf $10 begrenzt, 000 jährlich für außeruniversitäre Ausgaben (öffentliche, private oder religiöse Grund- oder Sekundarschule).

Um die Auswirkungen dieser Steuersenkungen auf die Bundeseinnahmen auszugleichen, Das Steuerreformgesetz wird einige Abzüge beseitigen oder reduzieren, die viele Amerikaner in ihren Steuererklärungen geltend gemacht haben. Dazu gehören Abzüge für Personen- und Diebstahlschäden, Zinsen für Eigenheimdarlehen, Umzugskosten, und Alimente für Verträge, die nach 2018 unterzeichnet wurden.

Ebenfalls, Abzüge für staatliche und lokale Steuern werden auf 10 USD begrenzt, 000, und die Hypothekengrenze für den Abzug von Hypothekenzinsen für Eigenheime wird von 1 Million USD auf 750 USD gesenkt. 000. Alle diese Änderungen gelten nur bis Ende 2025.

Auf der geschäftlichen Seite

Kernstück des Steuerreformgesetzes auf Unternehmensseite ist eine dauerhafte Senkung des Körperschaftsteuer-Spitzensatzes von 35 %, das ist einer der höchsten Körperschaftssteuersätze in der entwickelten Welt, auf 21%. Eigentlich, die gesamte gestaffelte Körperschaftsteuersatzordnung wird durch eine 21%-Pauschale ersetzt.

Das Steuerreformgesetz sieht auch einen qualifizierten Einkommensabzug von 20 % für Inhaber bestimmter Durchlaufunternehmen wie Einzelunternehmen vor, Partnerschaften, LLCs und S-Gesellschaften bis 2025. Andere vorteilhafte Geschäftsbestimmungen im Gesetz umfassen Folgendes:

- Verdoppelung der Bonusabschreibung auf 100 % effektiv für Vermögenswerte, die zwischen dem 27. September und dem 27. September in Betrieb genommen wurden. 2017, und 1. Januar 2023.

- Verdoppelung der Ausgabengrenze nach Abschnitt 179 auf 1 Million US-Dollar.

- Eine neue Steuergutschrift für vom Arbeitgeber bezahlten Familien- und Krankheitsurlaub bis 2019.

- Aufhebung des 20 % Unternehmens-AMT.

Um die Auswirkungen dieser Steuersenkungen auf die Bundeseinnahmen auszugleichen, Mit dem Steuerreformgesetz werden einige Abzüge, die viele Unternehmen in ihren Steuererklärungen geltend gemacht haben, abgeschafft oder eingeschränkt. Dazu gehören der Abzug nach Abschnitt 199 (oder inländische Produktionstätigkeiten) und Abzüge für Nettozinsaufwendungen, die 30 % des bereinigten steuerpflichtigen Einkommens des Unternehmens übersteigen.

Das Steuergesetz begrenzt auch die Abzüge für Nettobetriebsverluste, setzt neue Grenzen für den Abzug von Nebenleistungen an Arbeitnehmer und überhöhte Arbeitnehmervergütungen, und beschränkt den Austausch gleichartiger Güter auf Immobilien, die nicht in erster Linie zum Verkauf gehalten werden.

Unsere Stellungnahme

Dies ist nur eine kurze Zusammenfassung einiger Bestimmungen der neuen Steuerreform. Wenden Sie sich an einen Steuerberater, um weitere Informationen darüber zu erhalten, wie sich die Gesetzgebung auf Sie auswirken könnte. Ihre Familie und Ihr Unternehmen.

-

Was sind die 5 Ds der Steuerplanung?

Das Wort Steuer lässt jeden auf die Füße springen und loslaufen, aber wie weit wirst du gehen? Was getan werden muss, darüber hinwegkommen? Jedoch, wenn Sie die Grundlagen der Steuerplanung verstehe

-

Der HEROES Act:Was er für Sie bedeutet

Das HEROES-Gesetz wird eine zusätzliche Zahlung sowie besondere Unterstützung für Mitarbeiter an vorderster Front wie medizinische Mitarbeiter und Mitarbeiter von Lebensmittelgeschäften vorsehen.

Versicherung

- Was bedeutet es, wenn Sie der Co-Maker oder Endorser einer Note sind?

- 80,

- Was ist das Celler-Kefauver-Gesetz?

- Was ist das Clayton Antitrust Act?

- Was ist die Steuergutschrift für Sparer?

- Was die Finanzratings einer Versicherungsgesellschaft für Sie bedeuten

- Was sind die steuerlichen Vorteile einer Ehe?

- Vermögensübertragung nach dem Steuerreformgesetz

- Wie sich die Steuerreform auf die Kindersteuer auswirkt

-

Was ist eine Flat Tax?

Was ist eine Flat Tax? Eine Abgeltungsteuer bezieht sich auf ein Steuersystem, bei dem auf alle Einkommensstufen ein einheitlicher Steuersatz angewendet wird. Das Bruttojahreseinkommen bezieht sich auf alle Einkünfte vor al...

-

Was bedeutet der von der GOP vorgeschlagene Steuerplan für Sie?

Was bedeutet der von der GOP vorgeschlagene Steuerplan für Sie? Das Repräsentantenhaus veröffentlichte letzte Woche einen Entwurf eines Plans zur Durchführung wesentlicher Änderungen des aktuellen Steuergesetzes – ein Schritt, der jetzt Schlagzeilen nach Schlagzei...