Haben Sie eine schlechte Kreditwürdigkeit? Sie zahlen möglicherweise zu viel für die Hausratversicherung,

Verbraucher mit geringer Kreditwürdigkeit zahlten 29 % mehr für ihre Hausratversicherungsprämien als Verbraucher mit außergewöhnlicher Kreditwürdigkeit, laut einem neuen Bericht. (iStock)

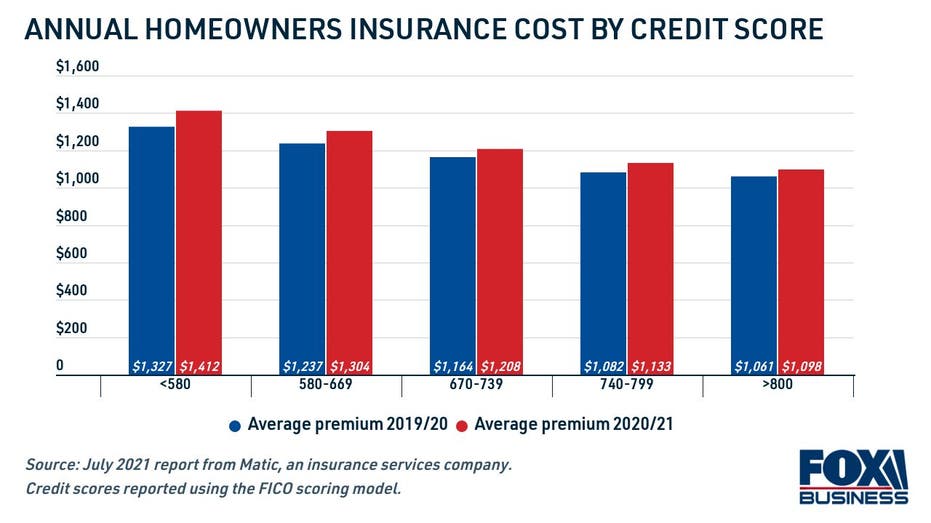

Die Prämien der Wohngebäudeversicherung sind im vergangenen Jahr aufgrund steigender Immobilienwerte gestiegen, teure Materialien und Arbeitskräftemangel. Hausbesitzer mit schlechter Bonität waren jedoch überproportional von steigenden Kosten betroffen, laut einem Bericht vom Juli 2021 der Versicherungsplattform Matic.

Verbraucher mit einer schlechten Kreditwürdigkeit – einer, die gemäß dem FICO-Modell unter 580 liegt – zahlten am meisten für die Hausratversicherung. Sie sahen eine durchschnittliche Hausversicherungsprämie von 1 USD, 412 für das Jahr 2020-21, das sind 29% mehr als die durchschnittliche Prämie für einen Hausbesitzer mit einem ausgezeichneten FICO-Score von 800 oder höher, bei 1 $, 098.

Die durchschnittliche Hausratversicherungsprämie für Verbraucher mit geringer Kreditwürdigkeit stieg schneller als für diejenigen mit höheren Kreditkategorien. Hausbesitzer mit geringer Kreditwürdigkeit zahlten im Jahr 2020-21 6,4% mehr für die Hausratversicherung als im Jahr 2019-20. im Vergleich zu einem Anstieg von 3,5 % bei Verbrauchern mit ausgezeichneter Kreditwürdigkeit.

- Schlechte Kreditwürdigkeit (<580): 6,4%

- Faire Kreditwürdigkeit (580-669): 5,4 %

- Guter Kredit (670-739): 3,8%

- Sehr gute Bonität (740-799): 4,7%

- Außergewöhnliche Kreditwürdigkeit (800+): 3,5 %

Mit steigenden Hausratversicherungstarifen Es ist wichtiger denn je, sich bei mehreren Versicherern umzusehen, um die Prämien zu vergleichen – insbesondere, wenn Sie eine niedrige Kreditwürdigkeit haben. Dieser Weg, Sie wissen, dass Sie die niedrigstmögliche Prämie für Ihre finanzielle Situation erhalten.

Auf Credible können Sie gleichzeitig kostenlose Angebote von mehreren Hausratversicherungen einholen.

So erhalten Sie eine Hausratversicherung bei schlechter Bonität

Ihre Kreditwürdigkeit basiert auf Ihrer Kreditauslastung, wie viel Schulden Sie haben und Ihre pünktliche Zahlungshistorie, wie sie den drei Kreditauskunfteien gemeldet wurde (Experian, Equifax und Transunion). Eine schlechte Kredithistorie hindert Sie nicht unbedingt daran, sich für eine Wohngebäudeversicherung zu qualifizieren. aber es wird wahrscheinlich zu höheren Versicherungsprämien führen. Das liegt daran, dass die meisten Hausratversicherungen Ihren Kredit-Score verwenden, um Ihren Versicherungs-Score zu bestimmen. was sich dann auf Ihre Prämie auswirkt.

In den meisten Staaten, ein Versicherungsergebnis, die teilweise von einer Kreditwürdigkeit getrieben wird, stellt die Wahrscheinlichkeit dar, dass ein Anspruch eingereicht wird, und wirkt sich auf die Prämie aus, die ein Hausbesitzer für die Deckung zahlt.

- Aussage von Ben Madick, Mitbegründer und CEO von Matic Insurance

Eigentlich, 85 % der Hausversicherer verwenden in Staaten, in denen dies gesetzlich zulässig ist, einen kreditbasierten Versicherungs-Score. nach Angaben der National Association of Insurance Commissioners (NAIC). Einige Staaten, einschließlich Kalifornien, Hawaii, Maryland, Michigan und Massachusetts verbieten oder begrenzen Versicherern die Verwendung von Kredit-Scores bei der Bestimmung der Berechtigung zur Hausratversicherung.

Selbst wenn Ihre Kreditauskunft ein paar Mängel aufweist, obwohl, Bestimmte Versicherungsträger können Ihre Kreditwürdigkeit anders gewichten als andere. Die Tarife für die Wohngebäudeversicherung variieren je nach Versicherungsgesellschaft, Daher ist es wichtig, ein Versicherungsangebot von mehreren Versicherern einzuholen. auch wenn Sie eine hohe Kreditwürdigkeit haben.

Sie können auf Credible nach Hausratversicherungen suchen, um sicherzustellen, dass Sie ein faires Angebot erhalten.

5 weitere Faktoren, die sich auf Ihre Hausratversicherungsprämie auswirken

Während Ihre Kreditwürdigkeit wahrscheinlich beeinflusst, wie viel Sie für die Hausratversicherung bezahlen, es ist nicht der einzige Faktor – und eigentlich nicht der wichtigste Aspekt, den Versicherer bei der Prämienfestsetzung berücksichtigen. Hier sind einige weitere Faktoren, die die Kosten Ihrer Hausratversicherung beeinflussen:

- Ihre Deckungssumme. Je höher Ihre Deckungssumme ist, desto höher sind Ihre Versicherungsprämien.

- Ihr Selbstbehalt. Ein niedrigerer Selbstbehalt führt zu niedrigeren Prämien für die Hausratversicherung.

- Der Zustand Ihres Hauses. Ältere Häuser können veraltete Strukturen aufweisen, die als Belastung angesehen werden. Sie erhalten eine Prämie bei Ihren Hausratversicherungsprämien, wenn Sie Schutzmaßnahmen wie Rauchmelder oder ein Haussicherheitssystem haben. Berücksichtigt wird auch die Art Ihres Hauses. Fertighäuser, zum Beispiel, werden mit billigeren Materialien gebaut und sind teurer zu versichern.

- Wo wohnst du. Sie zahlen höhere Versicherungsprämien, wenn sich Ihr Haus in einer Zone befindet, die von Naturkatastrophen wie Überschwemmungen, Hurrikane und Tornados (obwohl Sie möglicherweise separate Policen abschließen müssen, um diese Ereignisse abzudecken). Versicherungsunternehmen werden auch lokale Kriminalitätsstatistiken berücksichtigen, um die Wahrscheinlichkeit von Diebstahl oder Vandalismus zu bestimmen.

- Ihr bisheriger Schadenverlauf. Wenn Sie in der Vergangenheit Ansprüche geltend gemacht haben, Ihre Prämien werden wahrscheinlich teurer sein.

Aber selbst wenn Sie eine ausgezeichnete Kreditwürdigkeit haben, ein neu gebautes Haus und eine begrenzte Schadenhistorie, Sie könnten immer noch erwarten, dass Ihre Hausratversicherungsprämien um 3-4% steigen, nach Matic. Deshalb ist es wichtig, alle paar Jahre Ihren Versicherungsschutz zu überprüfen und die Angebote der Hausratversicherung zu vergleichen. nur um sicherzustellen, dass Sie nicht zu viel bezahlen.

Sehen Sie sich Ihre aktuelle Hausratversicherung an, und vergleichen Sie Angebote und Berichterstattung auf dem Online-Finanzmarktplatz von Credible.

Sie haben eine finanzbezogene Frage, wissen aber nicht wen sie fragen sollen? Senden Sie eine E-Mail an den glaubwürdigen Geldexperten an moneyexpert@credible.com und Ihre Frage wird möglicherweise von Credible in unserer Rubrik Money Expert beantwortet.

-

Mögliche Kreditoptionen für diejenigen, die eine schlechte Kreditwürdigkeit (oder keine Kreditwürdigkeit!) haben

Wenn Sie eine schlechte Kredithistorie oder überhaupt keine Kreditwürdigkeit haben, Einen Privatkredit zu bekommen kann eine Herausforderung sein. Viele Menschen haben keine Kredithistorie, weil sie i

-

5 Orte, an denen Sie möglicherweise nicht beanspruchtes Geld auf sich warten lassen

Es dauert nur ein paar Minuten, diese Quellen zu überprüfen, und es könnte sich lohnen. Es ist unwahrscheinlich, dass Sie zusätzliches Geld ablehnen, und die finanziellen Nöte, die durch die neuartig

Versicherung

- Schlechte Kredite im Notfall

- Ist eine Kürzung der Risikolebensversicherung das Richtige für Sie?

- Welche Gewerbeversicherung ist die richtige für Sie?

- Welche Haustierversicherung ist die richtige für Sie?

- Condo Association Insurance:Was sie für Sie kauft

- Reiseversicherung online verfügbar – ist das für Sie?

- Warum eine unabhängige Versicherungsagentur das Richtige für Sie ist

- Business-Dachversicherung:Ist sie das Richtige für Sie?

- Lebensversicherung vs. Leibrente:Was ist das Richtige für Sie?

-

7 andere Arten von Versicherungen, die Sie möglicherweise für Ihr Zuhause kaufen müssen

7 andere Arten von Versicherungen, die Sie möglicherweise für Ihr Zuhause kaufen müssen Die Wohngebäudeversicherung bietet viel Schutz für Ihr Zuhause. Wenn ein Feuer Ihr Zuhause zerstört, Ihre Versicherung hilft Ihnen beim Wiederaufbau. Wenn ein Dieb einbricht und Ihre Elektronik stiehl...

-

Schlechte Kreditwürdigkeit? Es könnte Sie Ihre Ehe kosten

Schlechte Kreditwürdigkeit? Es könnte Sie Ihre Ehe kosten Bei der Partnerwahl gibt es viel zu bedenken:Anziehung, Persönlichkeit, und Gemeinsamkeiten in den Interessen, Werte, und Lebensziele. Humor ist wichtig, zusammen damit, ob sie allergisch gegen Ihre K...