Kapitel 1 Der vollständige Umsatzsteuerleitfaden für Online-Verkäufer [Nexus nach Staat eingeschlossen]

Steuern können überwältigend sein, aber sie sind für die Führung eines erfolgreichen Unternehmens unerlässlich.

Um sicherzustellen, dass Sie Ihre Steuern korrekt und effizient erledigen, haben wir eine Kurzanleitung zusammengestellt, die Online-Verkäufern hilft, sich darin zurechtzufinden.

In diesem Kapitel behandeln wir die E-Commerce-Umsatzsteuer und Compliance. Tauchen wir ein.

Was ist E-Commerce-Umsatzsteuer?

Beginnen wir mit den Grundlagen der E-Commerce-Umsatzsteuer.

Die Umsatzsteuer ist ein kleiner Prozentsatz eines Verkaufs, der von einem Online-Händler an diesen Verkauf angehängt wird.

Die Umsatzsteuer ist eine „Verbrauchssteuer“, was bedeutet, dass Verbraucher nur Umsatzsteuer auf steuerpflichtige Artikel zahlen, die sie im Einzelhandel kaufen.

45 US-Bundesstaaten und Washington D.C. haben alle eine Umsatzsteuer.

Darüber hinaus erlauben die meisten dieser Bundesstaaten lokalen Gebieten wie Städten, Landkreisen und anderen „besonderen Steuerbezirken“, eine Umsatzsteuer zu erheben.

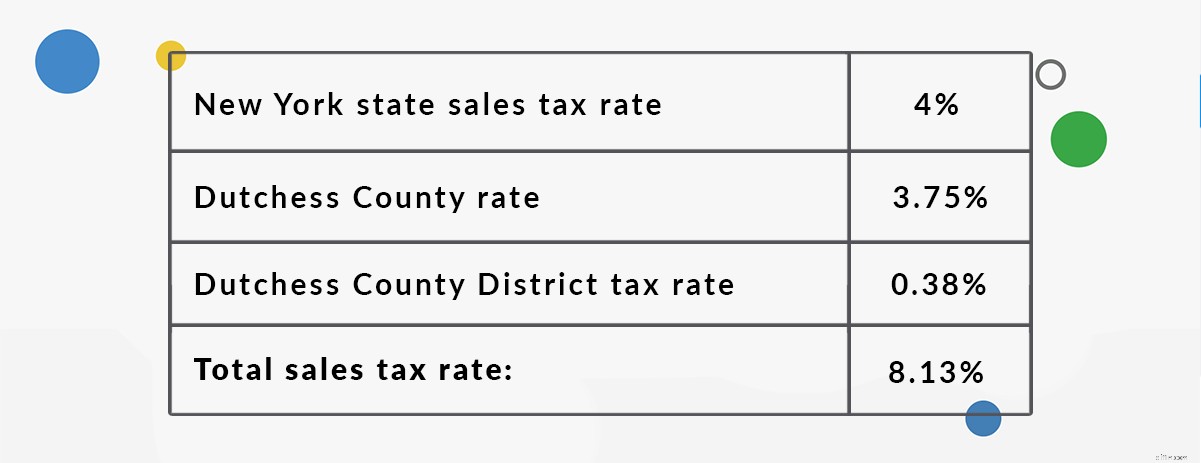

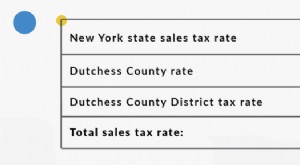

Aus diesem Grund sehen Sie möglicherweise lokale Gebiete wie Rhinebeck, New York, die eine ungewöhnliche Höhe der kombinierten Umsatzsteuer haben.

Hier sind alle Bestandteile des Umsatzsteuersatzes von Rhinebeck, NY:

Die Umsatzsteuer wird auf Landesebene geregelt. In den USA gibt es kein „nationales“ Umsatzsteuergesetz

Aus diesem Grund müssen sich Online-Verkäufer in den verschiedenen US-Bundesstaaten möglicherweise mit ganz unterschiedlichen Umsatzsteuergesetzen und -vorschriften auseinandersetzen.

Müssen Sie Umsatzsteuer für E-Commerce-Verkäufe berechnen?

Wenn Sie als Online-Händler für die Umsatzsteuer in einem Staat verantwortlich sind, liegt es in Ihrer Verantwortung, Ihren Käufern den korrekten Betrag der Umsatzsteuer in Rechnung zu stellen und die erhobenen Steuern an den Staat zurückzuzahlen.

Sehen wir uns an, wann und von welchen Kunden Online-Verkäufer eine Internetumsatzsteuer erheben müssen.

Die Grundregel für Online-Händler bei der Erhebung der Umsatzsteuer lautet:

- Ihr Unternehmen hat einen Umsatzsteuer-Nexus im selben Staat wie Ihr Kunde.

- Das Produkt ist in diesem Staat steuerpflichtig.

Sehen wir uns diese Konzepte etwas genauer an.

1. Umsatzsteuer-Nexus.

Umsatzsteuernexus ist nur eine ausgefallene juristische Ausdrucksweise für „signifikante Verbindung“ zu einem Staat.

Wenn Sie als Online-Händler einen Nexus in einem Bundesstaat haben, betrachtet dieser Bundesstaat Sie als verantwortlich für die Berechnung der Umsatzsteuer von Käufern in diesem Bundesstaat.

Sie haben immer einen Umsatzsteuer-Nexus in Ihrem Heimatstaat. Bestimmte Geschäftsaktivitäten schaffen jedoch auch in anderen Bundesstaaten einen Umsatzsteuer-Nexus.

Möglichkeiten für einen Umsatzsteuer-Nexus in verschiedenen Bundesstaaten

- Ein Standort:ein Büro, ein Lager, ein Geschäft oder eine andere physische Präsenz eines Unternehmens.

- Personal:ein Mitarbeiter, Auftragnehmer, Verkäufer, Installateur oder eine andere Person, die für Ihr Unternehmen arbeitet.

- Inventar:Die meisten Staaten betrachten die Lagerung von Inventar im Staat als Nexus, selbst wenn Sie keinen anderen Geschäftssitz oder Personal haben.

- Affiliates:Jemand, der Ihre Produkte gegen eine Gewinnkürzung bewirbt, schafft in vielen Staaten Verbindungen.

- Eine Drop-Shipping-Beziehung:Wenn Sie einen Drittanbieter für Ihre Käufer versenden, kann dies eine Verbindung herstellen.

- Verkauf von Produkten auf einer Messe oder einer anderen Veranstaltung:Einige Bundesstaaten betrachten Sie als einen Nexus, selbst wenn Sie dort nur vorübergehend verkaufen.

- Wirtschaftlicher Nexus:Sie überschreiten einen staatlich vorgeschriebenen Dollarumsatz in einem Bundesstaat oder Sie führen eine bestimmte staatlich vorgeschriebene Anzahl von Transaktionen in einem Bundesstaat durch.

2. Umsatzsteuer-Nexus-Bedingungen für jeden Staat

Die meisten Definitionen von Nexus beinhalten die Begriffe „Geschäfte betreiben“ oder „Geschäfte betreiben“.

Nexus-Anforderungen nach Staat:

Die folgende Liste ist die aktuelle Liste bis zum Zeitpunkt der Erstellung dieses Artikels. Bitte konsultieren Sie die staatlichen Websites, um dies zu bestätigen.

- Alabama – Abschnitt 40-23-68 des Alabama-Codes beschreibt, was in Alabama einen Umsatzsteuer-Nexus schafft.

- Arizona – Arizonas Nexus in Arizona-Leitfaden beschreibt, was in Arizona einen Umsatzsteuer-Nexus schafft.

- Arkansas – In der Veröffentlichung „Arkansas Rules“ des Ministeriums für Finanzen und Verwaltung von Arkansas aus dem Jahr 2008 wird Nexus auf Seite 1 unter „F. Geschäfte machen als.“

- Kalifornien – Lesen Sie hier, was in Kalifornien zu einem Umsatzsteuer-Nexus führt (geändert nach dem South Dakota v. Wayfair ). Entscheidung).

- Colorado – Vorschrift 39-26-102.3 des Colorado Department of Revenue geht darauf ein, was im Bundesstaat eine Verbindung zur Umsatzsteuer schafft.

- Connecticut – General Statutes of Connecticut, Title 12 Taxation, Chapter 219, section 12-407(a)(15)(A) beschreibt, was einen Umsatzsteuer-Nexus ausmacht. (Sie können es auf dieser langen Textseite leicht finden, indem Sie nach dem genauen Begriff „Engaged in business in the state“ suchen.

- Florida – Florida nennt Verkäufer mit Nexus „Händler“ und definiert „Händler“ im Florida Code Section 212.06.

- Georgia – Georgia nennt Verkäufer mit Nexus „Händler“ und definiert Händler in Georgia Code Title 48, Section 48-8-2(3). Lesen Sie hier, wann Verkäufer aus dem Ausland in Georgia Umsatzsteuer erheben müssen.

- Hawaii – Auf Hawaii gibt es keine Umsatzsteuer, aber eine „allgemeine Verbrauchssteuer“. Die meisten Staaten mit irgendeiner Art von Präsenz auf Hawaii, einschließlich der Erbringung von Dienstleistungen, unterliegen wahrscheinlich der allgemeinen Verbrauchsteuer. Hawaii definiert das Tätigen von Geschäften in seinem Allgemeinen Verbrauchsteuergesetz, Kapitel 237-2 (beginnt auf Seite 4 dieses Links).

- Idaho – Idaho betrachtet „geschäftlich tätige Einzelhändler“ in Idaho als umsatzsteuerlich. So definiert Idaho den Umsatzsteuer-Nexus.

- Illinois – Illinois betrachtet „Einzelhändler“ im Bundesstaat als umsatzsteuerlich. So definiert Illinois „Einzelhändler“ (suchen Sie nach „Einzelhändler, der einen Geschäftssitz in diesem Bundesstaat unterhält“).

- Indiana – Indiana betrachtet „Einzelhändler“ als Verbindungen in Indiana. So definiert Indiana Einzelhändler mit Nexus:Indiana Code 6-2.5-3-1(c) (möglicherweise müssen Sie „Chapter 6:Taxation“ auswählen und dann die Suchleiste innerhalb des Codes verwenden).

- Iowa – Finden Sie im Iowa Sales and Use Tax Guide heraus, was in Iowa einen Sales Tax Nexus schafft.

- Kansas – Das Kansas-Statut 79-3702(h)(1) definiert, welche Geschäftsaktivitäten als Umsatzsteuer-Nexus in Kansas angesehen werden.

- Kentucky – Einzelhandelsaktivitäten, die eine Verbindung in Kentucky schaffen, werden im Kentucky-Statut 139.340(2) beschrieben.

- Louisiana – Louisiana betrachtet Unternehmen, die „Geschäfte in einem Steuerhoheitsgebiet betreiben“, als Verbindungen. Diese Definition findet sich in Louisiana Code Sec. 47:301(4).

- Maine – In ihrem „Sales Tax Reference Guide“ können Sie nachlesen, was den Umsatzsteuer-Nexus in Maine ausmacht.

- Maryland – Maryland definiert in ihren häufig gestellten Fragen zu Verkaufs- und Gebrauchssteuern hier, was als Nexus für Anbieter außerhalb des Staates angesehen wird.

- Massachusetts – Was Nexus ausmacht, erfahren Sie auf dieser Seite unter der Überschrift „Wer ist ein Sales/Use Tax Vendor?“

- Michigan – Finden Sie hier heraus, was Michigan über den Umsatzsteuer-Nexus zu sagen hat.

- Minnesota – Minnesota definiert den Umsatzsteuer-Nexus im Minnesota-Statut 297A.66.

- Mississippi – Finden Sie heraus, was in Mississippi in Mississippi Code Ann. 27-65-9.

- Missouri – Finden Sie hier heraus, was den Umsatzsteuer-Nexus in Missouri ausmacht.

- Nebraska – Nebraska Revised Statute 77-2701.13 definiert, welche Geschäftsaktivitäten in Nebraska einen Umsatzsteuer-Nexus schaffen.

- Nevada – Nevada definiert in einem häufig gestellten Fragen zur Umsatzsteuer, was im Bundesstaat einen Umsatzsteuer-Nexus schafft. Interessanterweise hat Nevada 2007 seine Definition von „Einzelhändlern, die einen Geschäftssitz unterhalten“ im Bundesstaat aufgehoben und nicht ersetzt. Sie haben jedoch im Dokument Use Tax – Common Questions and Answers (wird im Word-Dokument geöffnet!) auf der Website des Steuerministeriums eine Anleitung für Verkäufer außerhalb des Staates bereitgestellt.

- New Jersey – Dieses New Jersey Technical Bulletin 78-R geht detailliert darauf ein, welche Aktivitäten in New Jersey zu Umsatzsteuer-Nexus führen (S. 2).

- New Mexico – New Mexico hat eher eine „Bruttoeinnahmensteuer“ als eine Verkaufssteuer. Wer die Bruttoeinnahmensteuer erheben und abführen muss, erfahren Sie am einfachsten hier.

- New York – New York definiert „Lieferanten“ als umsatzsteuerlich verbunden. Die Definition von „Anbieter“ finden Sie in Abschnitt 1101(B)(8) des New York Code.

- North Carolina – Sie finden die Definition von North Carolina für „geschäftlich tätig“ (was einen Bezug zur Umsatzsteuer schafft) hier (S. 4 unter „geschäftlich tätig“). li>

- North Dakota – In North Dakota hat jeder „Einzelhändler, der in diesem Bundesstaat einen Geschäftssitz unterhält“, einen Nexus. Diese Definition finden Sie hier (S. 2).

- Ohio – Ohio erörtert hier, was eine Verbindung für Verkäufer außerhalb des Staates darstellt (Abschnitt (8) „Verbindung mit dem Staat“).

- Oklahoma – Sie können hier klicken, um genau zu lesen, was das Finanzministerium von Oklahoma (Oklahomas Steuerbehörde) dazu zu sagen hat, was den Umsatzsteuer-Nexus in Oklahoma ausmacht (Seite 8 – „Ort der Wirtschaft.“)

- Pennsylvania – Pennsylvania betrachtet Verkäufer, die im Bundesstaat „einen Geschäftssitz haben oder unterhalten“, als einen Nexus. Hier ist, was der Pennsylvania-Kodex darüber zu sagen hat, was „einen Geschäftssitz haben oder unterhalten“ definiert.

- Rhode Island – Auf Seite 2 dieses Dokuments finden Sie Informationen darüber, was eine „Geschäftstätigkeit im Bundesstaat Rhode Island“ ausmacht.

- South Carolina – South Carolina gibt auf dieser Seite unter „Wer muss eine Umsatz- und Verbrauchssteuererklärung einreichen?“ genau an, wer eine Umsatzsteuerverbindung im Staat hat?

- South Dakota – Klicken Sie hier, um zu sehen, „wer in South Dakota eine Umsatzsteuerlizenz benötigt“.

- Tennessee – Auf Seite 11 dieser Veröffentlichung finden Sie die Definition von Tennessee zum Zusammenhang mit der Umsatzsteuer für Einzelhändler außerhalb des Staates.

- Texas – Die texanische Definition von „geschäftlich tätig“ finden Sie im Texas Code Sec. 151.107.

- Utah – Lesen Sie Publikation 37, um zu erfahren, was die Umsatzsteuer in Utah ausmacht.

- Vermont – Finden Sie hier (unter Unterüberschrift (9)) heraus, was für Verkäufer außerhalb des US-Bundesstaates in Vermont einen Umsatzsteuer-Nexus schafft

- Virginia – Virginia betrachtet „Händler“ als umsatzsteuerlich. Finden Sie hier heraus, wie Virginia „Händler“ definiert.

- Washington – Diese Veröffentlichung definiert den Nexus im Bundesstaat Washington.

- Washington D.C. – Verkäufer, die „im Distrikt geschäftlich tätig sind“, haben einen Bezug zur Umsatzsteuer im District of Columbia.

- West Virginia – Siehe die Veröffentlichung zur Gewerbesteuer von West Virginia hier.

- Wisconsin – Sehen Sie sich „Aktivitäten, die Wisconsin Nexus schaffen“ hier an (11.97(3).)

- Wyoming – Wyoming betrachtet „Verkäufer“ als umsatzsteuerlich. Die Definition von „Anbieter“ in Wyoming finden Sie hier unter „Artikel 1 – State Use Tax“.

3. Produktsteuerpflicht.

Die meisten materiellen persönlichen Gegenstände – wie Möbel oder Zahnbürsten – sind steuerpflichtig.

Einige Staaten machen jedoch Ausnahmen für bestimmte Produkte.

Beispielsweise ist Kleidung in Pennsylvania nicht steuerpflichtig. Wenn Sie also Kleidung an einen Kunden in Pennsylvania verkaufen, berechnen Sie ihm keine Umsatzsteuer!

Als weiteres Beispiel erhebt der Bundesstaat Illinois eine Verkaufssteuer auf Lebensmittelartikel mit einem ermäßigten Steuersatz von 1 %.

Wenn Sie also einen Nexus in Illinois haben und Lebensmittel verkaufen, stellen Sie sicher, dass Sie diesen Umsatzsteuersatz von 1 % anstelle des vollen Umsatzsteuersatzes von Illinois berechnen. Der übliche Umsatzsteuersatz in Illinois beträgt 6,25 % zuzüglich etwaiger lokaler Steuersätze.

Jeder Staat entscheidet, welche Artikel steuerpflichtig sind und welche nicht. Wenn Sie glauben, dass Sie einen Artikel verkaufen, der nicht steuerpflichtig ist, erkundigen Sie sich bei Ihrem Staat.

Wenn Sie in einem Staat einen Umsatzsteuer-Nexus haben und die von Ihnen verkauften Produkte in diesem Staat steuerpflichtig sind, müssen Sie sich für eine Umsatzsteuergenehmigung registrieren und die Umsatzsteuer von Käufern in diesem Staat erheben.

3 Schritte zur Umsatzsteuer-Compliance

Sobald Sie festgestellt haben, dass Sie Nexus in einem Bundesstaat haben und steuerpflichtige Artikel in diesem Bundesstaat verkaufen, besteht Ihr nächster Schritt darin, die Vorschriften einzuhalten.

1. Registrieren Sie sich für eine Umsatzsteuererlaubnis.

Bevor Sie irgendetwas anderes tun, erfüllen Sie die Vorschriften, indem Sie sich für eine Umsatzsteuergenehmigung in Ihrem Nexus-Staat registrieren.

Sie tun dies, indem Sie sich an die Steuerbehörde Ihres Staates wenden (normalerweise als „[State] Department of Revenue“ bezeichnet). Der Staat benötigt Informationen zur Identifizierung von Ihnen und Ihrem Unternehmen sowie Informationen über Ihre Geschäftsaktivitäten.

Hier erfahren Sie, wie Sie sich in jedem Bundesstaat für eine Umsatzsteuergenehmigung registrieren können.

Überspringen Sie diesen Schritt nicht!

Die meisten Staaten betrachten es als illegal, Umsatzsteuer ohne Genehmigung zu erheben.

Wenn Sie ohne Genehmigung sammeln, geben Sie aus ihrer Sicht gegenüber Ihren Kunden an, dass Sie Umsatzsteuer erheben, aber das Geld für sich selbst einstecken.

Haben Sie immer eine gültige Umsatzsteuergenehmigung, bevor Sie mit dem Sammeln beginnen.

Wenn sie Ihre Umsatzsteuererlaubnis ausstellen, weist Ihnen Ihr Staat auch eine Häufigkeit der Umsatzsteueranmeldung zu. Dies ist im Allgemeinen entweder monatlich, vierteljährlich oder jährlich.

Als Faustregel gilt:Je höher Ihr Verkaufsvolumen in einem Bundesstaat ist, desto häufiger wird der Bundesstaat verlangen, dass Sie eine Umsatzsteuererklärung einreichen und die von Ihnen erhobene Umsatzsteuer abführen.

2. Umsatzsteuer einziehen.

Richten Sie als Nächstes die Online-Umsatzsteuer für alle Ihre Warenkörbe und Online-Marktplätze ein und erheben Sie sie.

Jeder Warenkorb und Marktplatz bietet Ihnen eine Möglichkeit, die Mehrwertsteuer zu erheben, obwohl einige Engines zur Erhebung der Mehrwertsteuer robuster sind als andere.

Zum Beispiel hat Amazon eine sehr detaillierte und genaue Mehrwertsteuer-Erhebungsmaschine.

eBay hingegen erlaubt Online-Verkäufern nur, einen Umsatzsteuersatz von Käufern in jedem Bundesstaat zu erheben.

Warum ist es wichtig, mehr als einen Umsatzsteuersatz pro Staat erheben zu können? Das liegt an einem Konzept namens „Sales Tax Sourcing“.

Gehen wir die Grundlagen durch.

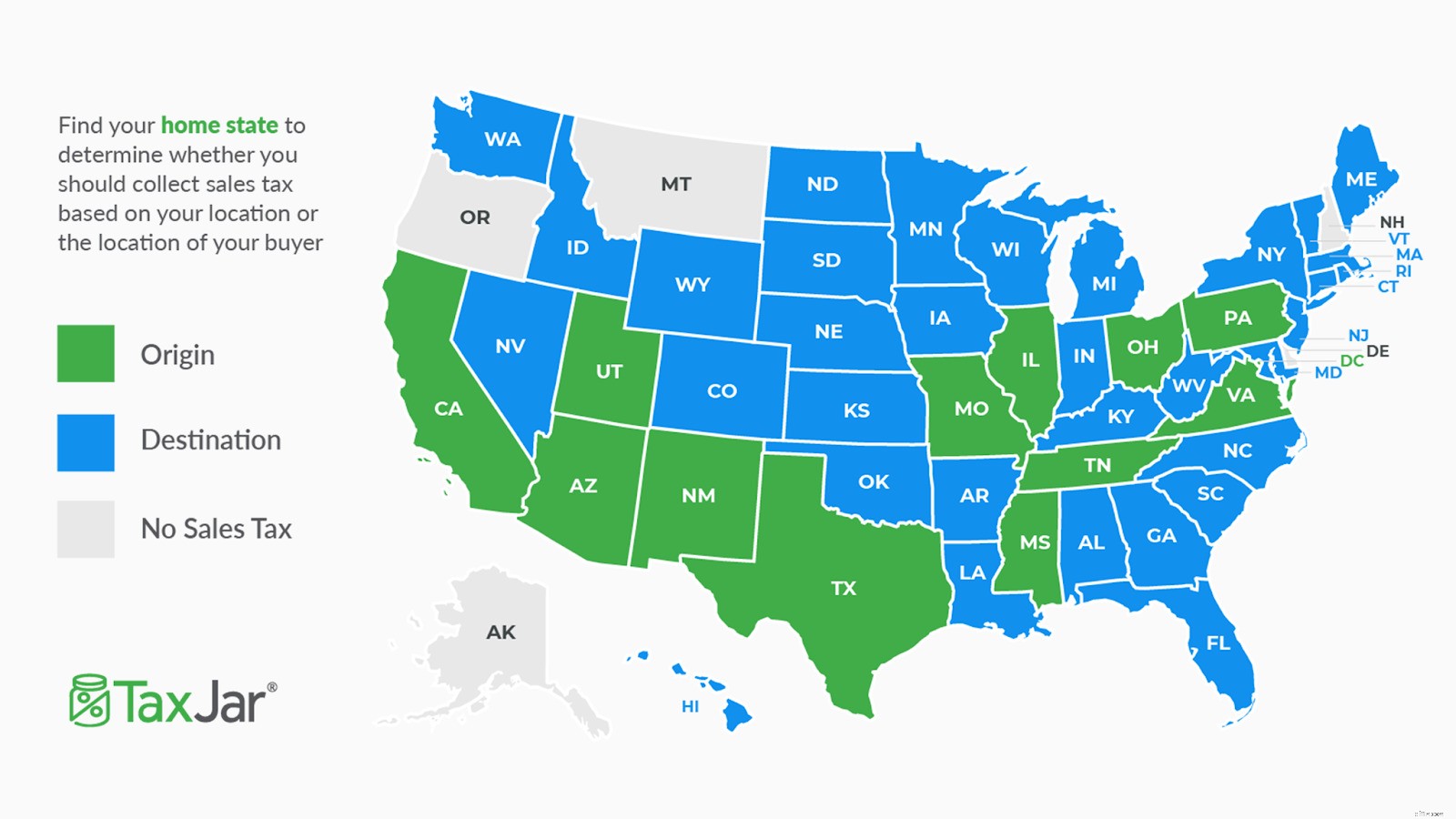

Ursprungs- und Bestimmungsbezogene Beschaffung der Umsatzsteuer

Wir haben bereits erwähnt, dass jeder Staat seine eigenen Umsatzsteuerregeln und -gesetze erlassen darf.

Eine Entscheidung, die Staaten treffen müssen, ist, ob sie die „herkunftsbasierte“ oder „bestimmungsbezogene“ Umsatzsteuerbeschaffung verwenden möchten oder nicht.

Dies bedeutet einfach, dass Staaten entscheiden können, ob Online-Verkäufer Umsatzsteuer auf der Grundlage des Umsatzsteuersatzes ihres Geschäftsstandorts berechnen (ursprungsbasierte Beschaffung) oder ob Online-Verkäufer verpflichtet sind, Umsatzsteuer an der Lieferadresse des Kunden (Bestimmungsort) zu erheben basierte Beschaffung.)

Die Mehrheit der Bundesstaaten ist zielabhängig.

Aus staatlicher Sicht stellt dies sicher, dass jede lokale Region den genauen Betrag an Umsatzsteuer erhält, der von Käufern in ihrem Zuständigkeitsbereich erhoben wird.

Aber es kann die Erhebung, Meldung und Einreichung von Umsatzsteuern für Online-Verkäufer, die Verbindungen zu zielbasierten Bundesstaaten haben, sehr schwierig machen.

Beispiel für die Erhebung der ursprungsbezogenen Mehrwertsteuer

Lou lebt und verkauft online von seinem Haus in Irving, Texas. Texas ist ein auf der Herkunft basierender Umsatzsteuerstaat. Wenn Lou also einen Verkauf an einen Käufer in Archer City, Texas, tätigt, berechnet er diesem Kunden seinen Heimatsteuersatz von 8,25 % in Irving.

Er berechnet dem Kunden nicht den Archer City-Tarif.

Beispiel für die ortsbezogene Umsatzsteuererhebung

Amanda lebt und verkauft von ihrem Haus in Stamford, New York. New York ist ein bestimmungsortbasierter Umsatzsteuerstaat. Wenn Amanda also einen Verkauf tätigt und einen Artikel an einen Käufer in Buffalo versendet, muss sie ihrem Kunden den Umsatzsteuersatz von Buffalo berechnen.

Sie berechnet dem Käufer nicht ihren Hausverkaufssteuersatz in Stamford.

Haben Sie den 2-Fragen-Test oben nicht bestanden? Hier können Sie noch viel mehr über die Ursprungs- und Bestimmungsort-basierte Umsatzsteuerbeschaffung lesen.

3. Umsatzsteuer melden und einreichen.

Bei der Ausstellung Ihrer Umsatzsteuererlaubnis hat Ihr Bundesstaat Ihnen eine Umsatzsteuer-Anmeldehäufigkeit zugewiesen.

Das bedeutet, dass Ihr Umsatzsteuer-Fälligkeitsdatum entweder monatlich, vierteljährlich oder jährlich (und manchmal halbjährlich) rollt.

Beachten Sie, dass die Fälligkeitstermine für die Umsatzsteuer in jedem Bundesstaat leicht unterschiedlich sind.

Die meisten Staaten möchten am 20. Tag des Monats nach dem Steuerzeitraum von Ihnen hören, aber andere möchten am letzten Tag des Monats oder am 15. oder 23. usw. von Ihnen hören.

Wenn sich Ihr Fälligkeitsdatum nähert, müssen Sie angeben, wie viel Umsatzsteuer Sie in jedem Bundesstaat erhoben haben.

Wenn der Staat nur eine Zahl sehen wollte, wäre Ihre Aufgabe einfach.

Aber um die Sache noch komplizierter zu machen, wollen die meisten Bundesstaaten wissen, wie viel Umsatzsteuer Sie von Käufern in jedem Steuerhoheitsgebiet erhoben haben.

Das bedeutet, herauszufinden, wie viel Umsatzsteuer Sie in jedem Bundesstaat, jeder Stadt, jedem Landkreis und anderen speziellen Steuerhoheitsgebieten in all Ihren Nexus-Staaten erhoben haben. (Und wer in aller Welt weiß, welche Stadt in welchem Landkreis in einem Staat liegt, ohne es nachzuschlagen?)

Dieser Prozess wird besonders mühsam, wenn Sie auf mehreren Kanälen verkaufen und versuchen müssen, mehr als einen Umsatzsteuerbericht zu integrieren.

Glücklicherweise leben wir in einer Zeit, in der es Automatisierungstechnologien für E-Commerce-Umsatzsteuersoftware gibt, die diesen Prozess vereinfachen.

Puh!

TaxJar ist eine Umsatzsteuer-Automatisierungs-App, die Sie im BigCommerce-Dashboard verwenden können.

Sobald Sie gemeldet haben, wie viel Umsatzsteuer Sie eingezogen haben, ist Ihr nächster Schritt, Ihre Umsatzsteuererklärung einzureichen und die von Kunden eingezogene Umsatzsteuer zu überweisen.

Es gibt hier ein paar wichtige Überlegungen:

- Immer „Null-Retouren“ einreichen:Reichen Sie bis zum Fälligkeitsdatum eine Umsatzsteuererklärung ein, auch wenn Sie während des Besteuerungszeitraums keine Umsatzsteuer von Ihren Käufern erhoben haben. Staaten möchten von Ihnen hören, auch wenn Sie keine Umsatzsteuer abzuführen haben. Einige Bundesstaaten werden Ihnen sogar eine Strafe auferlegen, wenn Sie keine Nullrückgabe einreichen.

- Nutzen Sie Rabatte:Etwa die Hälfte der Bundesstaaten mit einer Umsatzsteuer ist sich darüber im Klaren, dass es eine Belastung ist, Einzelhändler zu bitten, als Steuereintreiber zu fungieren. In diesen Staaten können Sie einen sehr kleinen Prozentsatz (normalerweise 1-2 %) der Umsatzsteuer behalten, die Sie von Käufern erheben. Nutzen Sie diesen Rabatt unbedingt, wenn Sie in einem dieser Bundesstaaten mit einem Umsatzsteuerrabatt einreichen.

Um vollständig umsatzsteuerkonform zu sein, registrieren Sie sich für eine Umsatzsteuergenehmigung in den Bundesstaaten, in denen Sie einen Umsatzsteuer-Nexus haben, und reichen Sie dann die fällige Umsatzsteuer bis zu jedem Ihrer Umsatzsteuer-Fälligkeitstermine ein und ab.

Weitere wichtige Fakten zur E-Commerce-Umsatzsteuer für Online-Verkäufer

Damit haben Sie die Grundlagen, die Sie benötigen, um umsatzsteuerkonform zu sein.

Es gibt noch ein paar andere interessante Dinge zur Umsatzsteuer zu beachten.

1. Wiederverkaufszertifikate.

In den meisten Bundesstaaten dient Ihre Umsatzsteuergenehmigung auch als Wiederverkaufsbescheinigung oder Verkäufergenehmigung.

Wenn Sie Einzelhandelsarbitrage betreiben – also Artikel im Einzelhandel mit der Absicht kaufen, sie selbst weiterzuverkaufen – müssen Sie für diese Artikel keine Umsatzsteuer zahlen, wenn Sie einem teilnehmenden Einzelhändler Ihre Wiederverkaufsbescheinigung vorlegen.

Denken Sie jetzt daran, dass Einzelhändler nicht verpflichtet sind, Ihr Wiederverkaufszertifikat zu akzeptieren.

Wenn Sie also über eine gültige Wiederverkaufsbescheinigung verfügen, der Einzelhändler, bei dem Sie Artikel zum Weiterverkauf kaufen, Ihnen jedoch Umsatzsteuer berechnet, können Sie die von Ihnen gezahlte Umsatzsteuer häufig bei Ihrer nächsten Umsatzsteuererklärung zurückfordern.

Denken Sie auch daran, dass Wiederverkaufszertifikate ausschließlich zum Kauf von Artikeln verwendet werden müssen, die Sie wirklich weiterverkaufen möchten. Es ist rechtswidrig, Ihr Wiederverkaufszertifikat zum Kauf von Artikeln wie Büro- oder Verpackungsmaterialien oder Artikeln für den persönlichen Gebrauch zu verwenden.

Der Staat betrachtet diesen Betrug und sowohl Ihnen als Wiederverkäufer als auch dem Einzelhändler, der Artikel an Sie verkauft hat, könnten Bußgelder und Strafen drohen.

2. Regelmäßige „Umsatzsteuer-Checks.“

Sie sollten Ihre Umsatzsteuer-Compliance regelmäßig überprüfen.

Geschäftstätigkeiten wie die Einstellung eines Mitarbeiters in einem anderen Bundesstaat oder die Eröffnung eines Standorts in einem anderen Bundesstaat oder einfach die Durchführung einer bestimmten Umsatzmenge oder die Durchführung einer bestimmten Anzahl von Verkaufstransaktionen in einem Bundesstaat können bedeuten, dass Sie jetzt einen Umsatzsteuer-Nexus in einem neuen haben Zustände. Der Sales Tax Insights-Bericht von TaxJar warnt Sie, wenn Sie kurz davor stehen, einen Schwellenwert zu erreichen.

Umgekehrt können Sie auch einen Standort schließen oder einen Mitarbeiter aus Ihrem Unternehmen entlassen, was bedeutet, dass Sie in einem Staat keinen Nexus mehr haben.

Wenn sich Ihre Umsatzsteuerpflicht ändert, stellen Sie sicher, dass Sie Ihre Umsatzsteuergenehmigungen für jeden Staat aktualisieren und auch Ihre Umsatzsteuererhebung in Ihren verschiedenen Warenkörben und Marktplätzen aktualisieren.

Eine regelmäßige Überprüfung stellt sicher, dass Sie die Umsatzsteuer vollständig einhalten.

Weitere Informationen zur Internetumsatzsteuer erhalten Sie beim Finanzministerium Ihres Bundesstaates oder bei einem qualifizierten Umsatzsteuerexperten.

Schlussfolgerung

Es ist wichtig zu verstehen, wie sich Steuern auf Ihr Unternehmen auswirken – und welche Steuersoftware am besten zu verwenden ist. Wenn Sie eine Steuersoftware wie TaxJar verwenden, können Sie Ihr Konto ganz einfach in BigCommerce integrieren, um Umsatzsteuerberechnungen, Berichte und Einreichungen zu automatisieren.

-

Kapitel 5 Online-Geschäftsgesetze und -vorschriften:ein E-Commerce-Leitfaden

Was haben ein ausgesteckter Fön, ein brennendes Hoverboard und Audio-Sprachaufnahmen von Kindern gemeinsam? Dies sind drei Gründe, warum Amazon im letzten Jahr verklagt wurde. Das Amazon-Team hat

-

5 E-Commerce-Strategien für mehr Umsatz nach den Feiertagen

Einzelhändler bekommen zurück, was sie investiert haben, wenn es um die Weihnachtszeit geht. Wenn Sie mit der enormen Nachfrage Schritt halten und Ihre Konkurrenten in den Schatten stellen können, ver

Unternehmen

- 6 Best Practices für das Spesenmanagement:Der vollständige Leitfaden für CFOs und Experten

- Insolvenz anmelden? Eine Schritt-für-Schritt-Anleitung

- Ruhestandsstaaten:So wählen Sie den Staat für Sie aus

- Steuerleitfaden für das persönliche Kapital 2018 für den versierten Anleger

- Der vollständige Leitfaden für Meme-Aktien

- Was ist Polkadot? Die vollständige Anleitung

- Kapitel 2 Passt Ihr Unternehmen gut zu Amazon?

- Der vollständige Leitfaden für 2022 zur Vorbereitung Ihres E-Commerce-Shops auf Weihnachtszauber

- Umsatzsteuer nach Staat:Sätze von 2022

-

Der vollständige Leitfaden zur E-Commerce-Personalisierung im großen Maßstab

Der vollständige Leitfaden zur E-Commerce-Personalisierung im großen Maßstab Der heilige Gral der Langlebigkeit von Einzelhandelsgeschäften wächst und hält einen treuen Kundenstamm. Um Kunden zufrieden und loyal zu halten, ist eine feine Mischung aus der Optimierung Ihres Pr...

-

Ihr Leitfaden zu E-Commerce-Themen:So wählen Sie das richtige Design für Ihren Online-Shop aus

Ihr Leitfaden zu E-Commerce-Themen:So wählen Sie das richtige Design für Ihren Online-Shop aus In der heutigen digitalen Welt sind Verbraucher abgelenkter denn je. Wie oft haben Sie eine Website besucht, aber dann Ihren Einkaufswagen verlassen, weil Sie Besorgungen machen mussten, oder den Ta...