Hebelverhältnis

Was ist die Leverage Ratio?

Schulden gelten im Allgemeinen als unerwünscht – auch wenn sie im Allgemeinen unvermeidbar sind. Aber die Wahrheit ist, dass die meisten von uns mit irgendeiner Art von Schulden zu tun haben. Wir haben Kreditkartenschulden. Wir schulden unserem Kumpel 20 Dollar für Bier neulich Abend. Je erwachsener unter uns eine Hypothek hat, oder vielleicht irgendwann einen Privatkredit aufgenommen haben. Aber man kann es auch anders sehen:Schulden bieten:Ein Haus. Einige Kleidungsstücke. Ein paar Bier. Das gleiche gilt für Unternehmen, auch. Schulden sind ein wesentlicher Bestandteil der Geschäftstätigkeit.

Aber wenn Sie in ein Unternehmen investieren möchten:Wie viel Schulden sind zu viel Schulden?

Eine hohe Verschuldung bedeutet ein höheres Ausfallrisiko, Daher ist es wichtig, dass Anleger in der Lage sind, zu beurteilen, was die Schulden eines Unternehmens über seine Zukunft aussagen könnten. Und der beste Weg, dies zu bewerten, ist die Berechnung der Leverage Ratio des Unternehmens. die den Schuldenstand im Verhältnis zu den Vermögenswerten bewertet. Durch die Ermittlung der Leverage Ratio eines Unternehmens, Sie können feststellen, wie effizient ein Unternehmen seinen finanziellen Verpflichtungen nachkommen kann – oder ob es in Zukunft wahrscheinlich mit Schulden belastet wird. Wenn ein Unternehmen hohe Schulden hat, es ist anfälliger für Konjunkturabschwünge, unwahrscheinlicher, regelmäßige Zinszahlungen zu leisten, und die Gefahr besteht, den Betrieb ganz einzustellen, die Investoren Geld und Schmerzen kosten.

Jedoch, genau wie bei den persönlichen Finanzen, nicht alle Schulden sind schlecht. Alle Unternehmen werden irgendeine Art von Schulden haben; Letztendlich, ein Unternehmen finanziert sich durch eine Kombination aus eigenem Geld (Eigenkapital) und Schulden, was als Hebelwirkung bezeichnet wird. Der Schlüssel besteht darin, herauszufinden, was dieses Verhältnis – auch bekannt als Leverage Ratio – ist.

Formel für die finanzielle Leverage Ratio

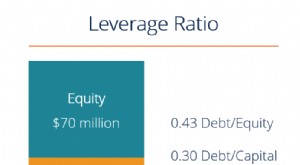

Die beliebteste Formel für die Leverage Ratio ist die Verschuldungsquote:

Verschuldungsgrad:Gesamtverschuldung / Gesamteigenkapital

Wie berechnet man die Leverage Ratio Formel

Nehmen wir also an, ein Unternehmen hat 8 Millionen US-Dollar Schulden und 14 Millionen US-Dollar Eigenkapital. Das heißt, ihr Verhältnis von Schulden zu Eigenkapital beträgt:8 Mio./14 Mio., das ist 0,57, oder 57 %. Das bedeutet also, dass für jeden Dollar an Vermögenswerten dieses Unternehmens, es hat 0,57 $ Schulden. Wenn das Verhältnis über 1,0 lag, das bedeutet, dass das Unternehmen mehr Schulden als Vermögenswerte hat, was – das müssen wir Ihnen sicher nicht sagen – alles andere als ideal ist.

Diese Informationen zeigen Ihnen genau, wie viel Eigenkapital eines Unternehmens den Aktionären gehört, und wie viele seiner Vermögenswerte den Gläubigern gehören. Wenn das Verhältnis von Verschuldung zu Eigenkapital niedrig ist, das bedeutet, dass die Aktionäre die meisten Vermögenswerte besitzen, Das bedeutet, dass das Unternehmen weniger fremdfinanziert ist. Wenn die Quote hoch ist und die Gläubiger die meisten Vermögenswerte besitzen, und das Unternehmen gilt als stark verschuldet. Als Investor, Wenn Sie diese Informationen haben, können Sie das Risiko einer Investition und die Art und Weise, wie das Unternehmen seine Geschäfte abwickelt, einschätzen.

Diese Formel gilt auch für jede Art von Situation, in der Sie versuchen zu bewerten, wie viel Haftung, oder Gesamtschuld, ein Unternehmen trägt im Allgemeinen. Die Grundlagen des Verhältnisses werden immer sein:

Schuldenquote:Gesamtverschuldung / Bilanzsumme

Sie vergleichen also immer die Höhe der Gesamtverschuldung (Haftung) eines Unternehmens mit dem tatsächlichen Besitz. sei es durch Vermögenswerte oder Eigenkapital, und ob die aktuelle Schuldensituation nachhaltig ist (auch bekannt als ob dies ein Ort ist, an dem Sie Ihr Geld anlegen möchten). Betrachtet man nur die Schuldenquote, Sie möchten einen Wert unter 0,5 (da die Vermögenswerte Eigenkapital plus Schulden umfassen, es wird also die Hälfte des Schulden-Eigenkapital-Verhältnisses sein).

Jedoch, Analysten warnen davor, dass ein zu niedriges Verhältnis auch nicht wünschenswert ist. da dies ein Zeichen dafür ist, dass das Unternehmen zu stark auf Eigenkapital angewiesen ist, um sich selbst zu erhalten, was auf Dauer wahrscheinlich ziemlich unhaltbar sein wird. Wie bei allen Dingen, Sie wollen eine schöne Balance.

Wie hoch ist die Leverage Ratio der Verbraucher?

Der Begriff gewann an Bedeutung, nachdem der Harvard Business Review nach dem Finanzcrash 2008 eine Art Post mortem verfasste und untersuchte, wie sich Verbraucherschulden auf die Wirtschaft auswirken könnten. Grundsätzlich, Die Consumer Leverage Ratio (auch bekannt als Schulden-Einkommens-Verhältnis) betrachtet die Gesamtverschuldung der privaten Haushalte (einschließlich Ihrer Verbraucherschulden und Hypothekendarlehen) im Verhältnis zum persönlichen verfügbaren Einkommen. Das Verhältnis gibt an, wie viel von Ihrem Geld in Schulden gebunden ist, und wie viel Geld Ihnen zur Verfügung steht, um diese Schulden zu begleichen. Die Grundformel wäre also:

Leverage Ratio der Verbraucher:Gesamtverschuldung der privaten Haushalte / verfügbares persönliches Einkommen

Wenn Sie also eine Kreditkartenrechnung von 10 USD haben, 000, aber nur $7, 000 auf Ihrem Girokonto und Sparguthaben zusammen, Ihr Verhältnis sieht ziemlich hoch aus (in diesem Fall es wäre 1,43). In diesem Fall, diese Zahl zeigt, wie viele Jahre es durchschnittlich dauern würde, die Schulden vollständig zu begleichen, wenn dafür das gesamte verfügbare Jahreseinkommen verwendet würde. Dies setzt voraus, dass das Einkommen für nichts anderes ausgegeben wird als die Schuldentilgung, was natürlich lächerlich ist.

Wir müssen Ihnen wahrscheinlich nicht sagen, dass eine hohe Quote für alle Beteiligten keine gute Nachricht ist. einschließlich der Wirtschaft. Viele Konsumgüter werden auf Kredit gekauft, und wenn das verfügbare Einkommen nicht ausreicht, um die entstandenen Schulden zu begleichen, dann sind auch Unternehmen, die Waren auf Kredit verkauften, in Schwierigkeiten.

Aus diesem Grund raten wir oft dazu, hochverzinste Schulden anzugehen, bevor Sie Investitionsschritte unternehmen. Wenn wir über das sprechen, was wir gerne die „finanzielle Hierarchie der Bedürfnisse“ nennen, ” die Stiftung beginnt mit guter Bonität, ein Notfallfonds, und einige Schritte in Richtung Ruhestand. Hochverzinsliche Schulden sind hier besonders gefährlich, weil es sich schnell ansammeln und an Ihnen fressen kann, selbst wenn Sie Stück für Stück abbezahlen.

Die Leverage Ratio der Verbraucher wird auch wichtig, wenn Sie einen größeren Kredit aufnehmen möchten. wie zum Beispiel eine Hypothek. Ein kleineres Verhältnis zeigt den Kreditgebern an, dass Sie kleinere monatliche Schuldenzahlungen verwalten und wahrscheinlich über Ihre Schulden verfügen. Ein größeres Verhältnis, auf der anderen Seite, kann darauf hindeuten, dass Ihr Einkommen nicht mit Ihren Schulden Schritt hält.

So senken Sie Ihr Verhältnis

Um sich für Kredite wie Hypotheken zu qualifizieren, Ihr Schulden-Einkommens-Verhältnis darf nicht mehr als 43% betragen, obwohl es natürlich ratsam ist, diese Zahl viel niedriger zu halten. Nehmen wir an, Sie haben eine monatliche Schuld von 1 USD, 500, die aus Hypothekenzahlungen und Kreditkartenschulden stammt. Ihr monatliches Einkommen beträgt $4, 000, dein Verhältnis wäre 0,38, oder 38%. Das ist nicht schlimm, aber es könnte besser sein. Wie können Sie also Ihre Quote senken? Das gute, schmerzlich, altmodisch:mehr sparen und weniger ausgeben.

Es gibt viele tolle Tricks, um möglichst schmerzlose Spargewohnheiten zu entwickeln. einschließlich der Einrichtung automatischer Einzahlungen auf ein Sparkonto (vorzugsweise eines mit hohen Renditen und Mindestkontogrößen), Kürzung von Abonnements, und die meisten Ihrer täglichen Ausgaben in bar bezahlen. Viele effiziente Sparstrategien erfordern lediglich, dass Sie einige kleine Änderungen an Ihrer Routine vornehmen. B. mehr zu Hause kochen, anstatt auswärts zu essen, oder in eine wiederverwendbare Wasserflasche zu investieren, um keine Wasserflaschen mehr zu kaufen. Noch ein toller Spartipp? Verwenden Sie eine App, die Ihr Kleingeld aufrundet und automatisch speichert oder auf ein Anlagekonto legt.

Das Endziel all dessen ist, dass durch das Erreichen einer niedrigeren Verschuldungsquote der Verbraucher, Sie qualifizieren sich nicht nur für bestimmte Vorteile wie qualifizierte Hypotheken (und eine ruhigere Stimmung, da Sie nicht von einem Schuldenberg belastet werden), Sie werden auch die finanzielle Grundlage schaffen, um mit dem Investieren zu beginnen. Indem Sie Ihr finanzielles Bild in Ordnung bringen, Sie werden in der Lage sein, Geld für zukünftige Ziele zu investieren – genau wie ein Unternehmen.

Sie fragen sich, ob Sie schon bereit sind zu investieren? Bei Wealthsimple, Wir helfen Ihnen bei der Einrichtung eines hochverzinslichen Sparkontos für den Aufbau einer finanziellen Basis, und hilft Ihnen bei den ersten Schritten in Richtung Geldanlage. Wir begleiten Sie bei jedem Schritt mit personalisierten Portfolios, die auf Ihre finanziellen Ziele und Ihre Risikobereitschaft zugeschnitten sind. sowie fachkundige Finanzberatung. Beginnen Sie noch heute.

-

Was sind Leverage Ratio?

Eine Leverage Ratio ist jede Art von FinanzkennzahlFinancial Analysis Ratios GlossaryGlossar der Begriffe und Definitionen für gebräuchliche Finanzanalysekennzahlen-Begriffe. Es ist wichtig, diese wic

-

Was sind aktuelle Schulden?

Kurzfristige Schulden umfassen die formellen Kreditaufnahmen eines Unternehmens außerhalb der Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation

investieren

- So berechnen Sie die Schuldensicherheitsquote

- So berechnen Sie das Schulden-Kredit-Verhältnis

- Wie interpretiert man das Verhältnis von Schulden zum Wert?

- So berechnen Sie das Leverage Ratio

- Leverage Ratio der Stufe 1

- Verhältnisanalyse in persönlichen Finanzen

- Was ist das Verhältnis von Nettoverschuldung zu EBITDA?

- Hebel:Erklärung,

- Schulden-Einkommens-Verhältnis erklärt

-

Was ist finanzieller Hebel?

Was ist finanzieller Hebel? Finanzielle Hebelwirkung ist die Verwendung von geliehenem Geld (Schulden) zur Finanzierung des Kaufs von VermögenswertenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen nicht ak...

-

Was sind Kreditquoten?

Was sind Kreditquoten? Kreditquoten, oder Qualifikationsquoten, sind Kennzahlen, die von Banken und anderen Kreditinstituten in der Kreditanalyse verwendet werden. Finanzinstitute weisen Kreditnehmern nach Durchführung der ...