Was ist Basisrisiko?

Das Basisrisiko ist definiert als das einem Trader innewohnende Risiko. Die Winning Mindset eines TradersAls Master Trader geht es nicht nur darum, bessere Strategien und Analysen zu formulieren, sondern auch eine gewinnende Denkweise zu entwickeln. bei der Absicherung einer Position eingeht, indem eine gegenläufige Position in einem Derivat des Vermögenswerts eingegangen wird, wie ein Futures-Kontrakt. Das Basisrisiko wird in Kauf genommen, um das Preisrisiko abzusichern.

Als Beispiel, wenn der aktuelle Kassapreis von Gold 1190 $ beträgt und der Goldpreis im Juni-Gold-Futures-Kontrakt 1195 $ beträgt, dann die Basis, das Differenzial, ist $5,00. Das Basisrisiko ist das Risiko, dass sich der Futures-Preis nicht normal bewegt, stetige Korrelation mit dem Preis des zugrunde liegenden VermögenswertsArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. richtig erkennen und und dass diese Fluktuation der Basis die Wirksamkeit einer Absicherungsstrategie zunichte machen kann, die verwendet wird, um das Risiko eines Händlers gegenüber potenziellen Verlusten zu minimieren. Die Preisspanne (Differenz) zwischen dem Kassapreis und dem Futures-Preis kann sich entweder erweitern oder verengen.

Absicherungsstrategien

Eine HedgingHedging-VereinbarungHedging-Vereinbarung bezieht sich auf eine Anlage, deren Ziel es ist, das Niveau zukünftiger Risiken im Falle einer nachteiligen Preisentwicklung eines Vermögenswerts zu reduzieren. Hedging bietet eine Art Versicherungsschutz zum Schutz vor Verlusten aus einer Anlage. Strategie ist eine Strategie, bei der ein Händler eine zweite Marktposition einnimmt, um das Risiko in der ursprünglichen Marktposition zu minimieren. Die Strategie kann darin bestehen, eine Futures-Position einzugehen, die der eigenen Marktposition im Basiswert entgegensteht. Zum Beispiel, ein Händler könnte Futures Short verkaufen, um einen Long auszugleichen, Position im Basiswert kaufen. Die Idee hinter der Strategie besteht darin, dass zumindest ein Teil eines möglichen Verlustes in der zugrunde liegenden Vermögensposition durch Gewinne in der Hedge-Futures-Position ausgeglichen wird.

Wenn es um große Investitionen geht, Basisrisiko kann einen erheblichen Einfluss auf eventuelle realisierte Gewinne oder Verluste haben. Selbst eine bescheidene Änderung der Basis kann den Unterschied zwischen Gewinnen und Verlusten ausmachen. Die von Natur aus unvollkommene Korrelation zwischen Kassa- und Futures-Preisen bedeutet, dass sowohl ein Überschussgewinn als auch ein Überschussverlust möglich ist. Dieses Risiko, das speziell mit einer Futures-Absicherungsstrategie verbunden ist, ist das Basisrisiko .

Komponenten des Basisrisikos

Risiken lassen sich bei Investitionen nie ganz ausschließen. Jedoch, Das Risiko kann zumindest etwas gemindert werden. Daher, wenn ein Händler einen Terminkontrakt abschließt, um sich gegen mögliche Preisschwankungen abzusichern, sie verwandeln das inhärente „Preisrisiko“ zumindest teilweise in eine andere Risikoform, als „Basisrisiko“ bekannt. Das Basisrisiko wird als systematisches, oder Markt, Risiko. Systematisches Risiko ist das Risiko, das sich aus der inhärenten Unsicherheit der Märkte ergibt. Unsystematisch, oder nicht systematisch, Risiko, das ist das mit einer bestimmten Investition verbundene Risiko. Das Risiko eines allgemeinen Konjunkturabschwungs, oder Depressionen, ist ein Beispiel für systematisches RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es handelt sich um ein nicht diversifizierbares Risiko. Das Risiko, dass Apple Marktanteile an einen Wettbewerber verliert, ist ein unsystematisches Risiko.

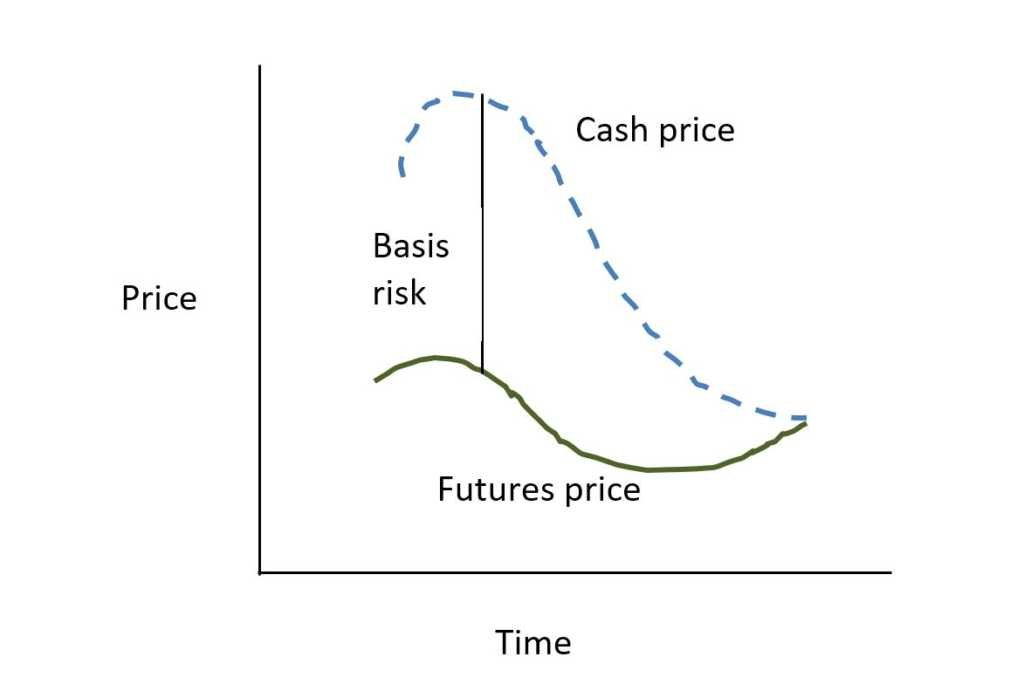

Zwischen dem Zeitpunkt, an dem eine Futures-Position eröffnet und glattgestellt wird, der Spread zwischen dem Futures-Preis und dem Spot-Preis kann sich erweitern oder verengen. Wie die folgende visuelle Darstellung zeigt, die normale Tendenz ist, dass sich der Basisspread verengt. Wenn sich der Futures-Kontrakt dem Ablauf nähert, der Futures-Preis konvergiert normalerweise in Richtung des Spot-Preises. Dies geschieht logischerweise, wenn der Futures-Kontrakt immer weniger „zukunftsfähig“ wird. Jedoch, diese übliche Einengung des Basisspreads ist nicht garantiert.

Absicherung mit Futures-Kontrakten

Angenommen, ein Reisbauer möchte sich gegen mögliche Preisschwankungen auf dem Markt absichern. Zum Beispiel, Im Dezember, er beschließt, eine Leerverkaufsposition in einem Futures-Kontrakt einzugehen, um sein Risiko eines möglichen Rückgangs des Kassapreises vor dem Zeitpunkt, zu dem er seine Ernte auf dem Kassamarkt verkauft, zu begrenzen. Angenommen, der Kassapreis für Reis beträgt 50 USD und der Futures-Preis für einen März-Futures-Kontrakt 55 USD. Die Basis, dann, beträgt 5,00 USD (der Futures-Preis abzüglich des Kassapreises). In dieser Situation befindet sich der Markt im Contango, Contango vs. BackwardationContango vs. Backwardation sind Begriffe, die verwendet werden, um die Form der Futures-Kurve für Rohstoffmärkte zu beschreiben. Die Futures-Kurve hat zwei Dimensionen, Auftragen der Zeit auf der horizontalen Achse und des Lieferpreises der Ware auf der vertikalen Achse. d.h., Der Spotpreis ist niedriger als der Futures-Preis.

Angenommen, der Bauer beschließt, die Hecke im Februar zu heben, wegen fallender Preise. Zu dem Zeitpunkt, an dem er beschließt, seine Marktpositionen zu schließen, der Kassapreis beträgt 47 USD und der März-Futures-Preis 49 USD. Er verkauft seine Reisernte für 47 US-Dollar pro Einheit und hebt seine Absicherung auf, indem er Futures kauft, um seine Leerverkaufsposition bei 49 US-Dollar zu schließen. In diesem Fall, sein Verlust von 3 US-Dollar pro Einheit am Kassamarkt wird durch seinen Gewinn von 6 US-Dollar aus Leerverkäufen von Futures (55 bis 49 US-Dollar) mehr als ausgeglichen. Deswegen, seine NettoumsatzerlöseUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung, die Begriffe "Verkäufe" und wird zu 53 USD (47 USD Barpreis + 6 USD Futures-Gewinn). Der Bauer hat zusätzliche Gewinne als Folge der Verengung der Basis von 5 USD auf 2 USD erzielt.

Bleibt die Basis konstant, dann würde der Bauer keinen zusätzlichen Gewinn erzielen, keinen zusätzlichen Verlust erleiden. Sein Gewinn von 3,00 USD in Futures hätte den Verlust von 3,00 USD am Kassamarkt genau ausgeglichen. Es ist wichtig zu beachten, jedoch, dass sein Leerverkaufs-Hedge in Futures zwar keinen zusätzlichen Gewinn erwirtschaftete, es hat ihn erfolgreich vor dem Kursverfall am Kassamarkt geschützt. Hätte er die Futures-Position nicht übernommen, dann hätte er einen Verlust von $ 3,00 pro Einheit erlitten.

Das andere mögliche Szenario wäre, dass der Kassamarktpreis sinkt, während der Futures-Preis steigt. Angenommen, der Bauer schließt seinen Leerverkaufs-Futures-Hedge, der Barpreis betrug 47 USD, der Futures-Preis jedoch 57 USD. Dann hätte er 3,00 USD pro Einheit am Kassamarkt verloren und weitere 2,00 USD in seinem Short-Futures-Trade (57 – 55 USD). Sein Nettoverkaufserlös würde nur 45 US-Dollar pro Einheit betragen. Warum der zusätzliche Verlust? Denn in diesem Fall hat sich die Basis erweitert, im Gegensatz zu einer Verengung oder einem konstanten Bleiben. Es war das Gegenteil des Basismusters, das der Landwirt suchte, um seine Marktfrucht erfolgreich abzusichern. In diesem Fall, der Bauer ging das Basisrisiko ein und verlor.

Es ist auch erwähnenswert, dass a Käufer von Reis, auf der Suche nach einer Absicherung gegen einen möglichen Kassamarkt Zunahme im Preis von Reis, hätte gekauft Futures als Absicherung. Dieser Hedger würde den maximalen Gewinn aus dem dritten Szenario erzielen, wobei die Basis von 5,00 $ auf 10,00 $ erweitert wurde.

Verschiedene Arten von Basisrisiken

Zu den verschiedenen Arten gehören:

- Preisbasisrisiko :Das Risiko, das auftritt, wenn sich die Preise des Vermögenswerts und seines Futures-Kontrakts nicht parallel bewegen.

- Standortrisiko :Das Risiko, das entsteht, wenn sich der Basiswert an einem anderen Ort befindet als der, an dem der Futures-Kontrakt gehandelt wird. Zum Beispiel, Die Basis zwischen tatsächlich in Mumbai verkauftem Rohöl und an einer Dubai-Futures-Börse gehandelten Rohöl-Futures kann von der Basis zwischen Mumbai-Rohöl und in Mumbai gehandelten Rohöl-Futures abweichen.

- Kalenderbasisrisiko :Das Verkaufsdatum der Spotmarktposition kann vom Verfallsdatum eines Terminmarktkontrakts abweichen.

- Basisrisiko der Produktqualität: Wenn sich die Eigenschaften oder Qualitäten des Vermögenswerts von denen des Vermögenswerts unterscheiden, wie er durch den Terminkontrakt dargestellt wird.

Haupt-Imbissbuden

Das Basisrisiko ist das Risiko, das immer dann inhärent ist, wenn ein Händler versucht, eine Marktposition in einem Vermögenswert abzusichern, indem er eine gegenläufige Position in einem Derivat des Vermögenswerts einnimmt. wie ein Futures-Kontrakt. Das Basisrisiko wird in Kauf genommen, um das Preisrisiko abzusichern. Wenn die Basis konstant bleibt, bis der Trader seine beiden Positionen glattstellt, dann hat er seine Marktposition erfolgreich abgesichert. Wenn sich die Basis wesentlich geändert hat, dann wird er wahrscheinlich zusätzliche Gewinne oder erhöhte Verluste erzielen. Produzenten, die ihre Marktposition absichern wollen, profitieren von einem enger werdenden Basisspread, während die Käufer von einer breiteren Basis profitieren.

Mehr Ressourcen

Vielen Dank für das Lesen dieses CFI-Leitfadens zum Basisrisiko. CFI ist der offizielle Anbieter der Financial Modeling &Valuation Analyst (FMVA)™-ZertifizierungWerden Sie Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!. Zur Vorbereitung auf das FMVA-Curriculum, Diese zusätzlichen Ressourcen werden hilfreich sein:

- Contango vs. BackwardationContango vs. BackwardationContango vs. Backwardation sind Begriffe, die verwendet werden, um die Form der Futures-Kurve für Rohstoffmärkte zu beschreiben. Die Futures-Kurve hat zwei Dimensionen, Auftragen der Zeit auf der horizontalen Achse und des Lieferpreises der Ware auf der vertikalen Achse.

- So lesen Sie AktienchartsSo lesen Sie AktienchartsWenn Sie als Börseninvestor aktiv mit Aktien handeln, Dann müssen Sie wissen, wie man Aktiencharts liest. Selbst Händler, die hauptsächlich die Fundamentalanalyse verwenden, um Aktien auszuwählen, in die sie investieren möchten, verwenden immer noch häufig die technische Analyse der Aktienkursbewegung, um bestimmte Käufe und Verkäufe zu bestimmen. Aktiencharts

- Hedgefonds-StrategienHedgefonds-StrategienEin Hedgefonds ist ein Investmentfonds, der von akkreditierten Privatpersonen und institutionellen Anlegern zum Zwecke der Maximierung von Renditen und

- Risk AverseRisk Averse DefinitionJemand, der risikoavers ist, hat die Eigenschaft oder die Eigenschaft, es vorzuziehen, Verluste zu vermeiden, anstatt Gewinne zu erzielen. Dieses Merkmal wird in der Regel Anlegern oder Marktteilnehmern zugeschrieben, die Anlagen mit geringeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und mehr Risiko bevorzugen.

-

Was ist inhärentes Risiko?

Inhärentes Risiko bezieht sich auf das natürliche Risikoniveau in einem Prozess, der nicht im Risikomanagement kontrolliert oder gemindert wurdeRisikomanagementRisikomanagement umfasst die Identifizie

-

Was ist Diversifikation?

Diversifikation ist eine Technik zur Allokation von Portfolioressourcen oder Kapital auf eine Mischung verschiedener Anlagen. Das ultimative Ziel der Diversifikation besteht darin, die Volatilität zu

investieren

-

Was sind Managed Futures?

Was sind Managed Futures? Managed Futures sind eine Unterklasse alternativer Anlagestrategien, die von großen Fonds und institutionellen Anlegern verwendet wird, um sowohl Portfolio- als auch Marktdiversifizierung zu erreichen...

-

Was ist Marktrisiko?

Was ist Marktrisiko? Der Begriff Marktrisiko, auch als systematisches Risiko bekannt, bezieht sich auf die Unsicherheit, die mit einer Anlageentscheidung verbunden ist. Preisvolatilität entsteht oft durch unerwartete Schw...