Arten von Insolvenzen und zu berücksichtigende Alternativen

Die Privatinsolvenz ist oft der letzte Ausweg, nachdem eine Person eine schwierige finanzielle Situation durchgemacht hat. Typischerweise die Annahme ist, dass der Konkurs aus finanzieller Verantwortungslosigkeit und Missbrauch von gewährten Krediten resultiert. Jedoch, das ist nicht immer der Fall.

Menschen melden aus einer Vielzahl von Gründen Insolvenz an, darunter Arbeitslosigkeit, scheiden lassen, und Arztkosten. Eigentlich, im Jahr 2019, CNBC berichtete, dass zwei Drittel der Insolvenzanmeldungen medizinische Probleme als Grund anführten. Wenn Sie aus einem der oben genannten Gründe darüber nachdenken, Insolvenz anzumelden, Es gibt einige wichtige Faktoren, die Sie zuerst berücksichtigen müssen, bevor Sie ein Insolvenzverfahren eröffnen.

Die Insolvenz anzumelden ist keine Entscheidung, die man auf die leichte Schulter nehmen sollte, da sie langfristige Folgen hat. Diese Konsequenzen können für Sie als Antragsteller sehr einschränkend und wirkungsvoll sein. Als Ergebnis, Es ist wichtig, den Prozess zu verstehen. Es ist auch wichtig, alle Ihre alternativen Optionen zu berücksichtigen. In diesem Artikel erfahren Sie, was Sie über die verschiedenen Arten von Insolvenzen wissen müssen.

Inhalt

- Was ist Insolvenz

- Wie wird Insolvenz angemeldet

- Verschiedene Arten von Insolvenzen

- So melden Sie Insolvenz an

- Folgen des Insolvenzantrags

- Berechtigung für einen Kredit oder eine Kreditkarte nach dem Insolvenzantrag

- Alternativen zur Insolvenz

- Leben nach Insolvenz:Schritte zur Genesung

Was ist Insolvenz?

Wenn eine Person nicht in der Lage ist, ihre Schulden zu begleichen, sie gelten als bankrott. Insolvenz ist ein rechtliches Verfahren, das von den Bundesgerichten in den Vereinigten Staaten abgewickelt wird. Während dieses Prozesses, Insolvenzrichter treffen die endgültigen Entscheidungen über Fälle, einschließlich der Frage, ob eine Person berechtigt ist, Insolvenz anzumelden oder nicht.

Insolvenz ist in der Regel Situationen vorbehalten, in denen ein Kreditnehmer übermäßig verschuldet ist, den er nicht überwinden kann. Zum Beispiel, wenn Sie mit einer Zwangsvollstreckung Ihres Hauses konfrontiert sind oder andere Schulden, die Sie besitzen, nicht bezahlen können.

Wie meldet man Insolvenz an?

Wer Schulden hat oder Geld schuldet, muss Insolvenz anmelden. Um ein Insolvenzverfahren zu eröffnen, Sie müssen einen Insolvenzantrag stellen. Sobald der Antrag eingegangen ist, Sie müssen dann vor Gericht erscheinen und die Umstände erläutern, die zu Ihrer aktuellen finanziellen Situation geführt haben.

Verschiedene Arten von Insolvenzen

Es gibt verschiedene Arten von Insolvenzen, die ein Schuldner einreichen kann. Diese Arten von Insolvenzen hängen weitgehend von den persönlichen Umständen ab. Ganz allgemein gesprochen, die beiden Hauptkategorien sind Kapitel 7 und Kapitel 13, die im Folgenden erläutert werden.

Kapitel 7 Insolvenz

Nach Kapitel 7 Konkurs, Verbraucher, mit geringem Einkommen können einen Teil ihrer Schulden erlassen. Diese Form der Insolvenz ist bekannt als Liquidation Konkurs . Dies bedeutet, dass viele Ihrer Vermögenswerte verkauft werden, um die Schulden zu begleichen.

Ein Treuhänder wird gewählt, um diesen Prozess zu verwalten, und nur Vermögenswerte, die nicht steuerbefreit sind, werden zum Verkauf angeboten. Beispiele für steuerbefreite Vermögenswerte können das Eigenkapital in Ihrem Haus, eine Pension, oder ein Fahrzeug bis zu einem bestimmten Betrag. Sobald der Treuhänder alle zulässigen Vermögenswerte verkauft und den Erlös zur Begleichung ausstehender Schulden verwendet hat, die Restschuld wird erlassen.

Besondere Bedingungen für die Insolvenz nach Kapitel 7

Kapitel 7 Konkurs enthält einige Mindestbedingungen, darunter:

- Sie in den letzten 8 Jahren noch keinen Insolvenzantrag nach Chapter 7 gestellt haben und

- Sie müssen in der Lage sein, eine Bedürftigkeitsprüfung zu bestehen, die im Wesentlichen bestimmt, ob Ihr Einkommen niedrig genug ist, um sich für eine Insolvenz nach Kapitel 7 zu qualifizieren.

Sobald diese Bedingungen erfüllt sind, ein formelles Verfahren zur Einstufung der Schulden beginnt. In diesem Prozess, Schulden werden als besichert oder unbesichert kategorisiert. Innerhalb jeder Kategorie, ausstehende Verbindlichkeiten werden dann nach Zahlungspriorität geordnet.

Unbesicherte Schulden (Schulden ohne Aktiva) haben im Konkursverfahren einen höheren Stellenwert. Dazu gehören Steuerpflichten, Kindesunterhalt, und Personenschäden, die gegen den Schuldner geltend gemacht werden. Nachdem die ungesicherten Schulden getilgt sind, die besicherte Schuld (mit Vermögenswerten besicherte Schuld, z. B. Hypotheken) steht als nächstes an der Reihe.

Kapitel 13 Insolvenz

Diese Art des Konkurses ist eine weniger schwere Form des Konkurses und wird manchmal als Insolvenz der Lohnempfänger . Wie der Name andeutet, dieser Konkurs ist denjenigen vorbehalten, die ein Einkommen haben, die ihre finanziellen Verpflichtungen ganz oder teilweise begleichen können, ohne dass ihr Vermögen wieder in Besitz genommen wird.

Diese besondere Art der Insolvenz hilft Kreditnehmern, die zwar Zugang zu Geldern haben, aber von ihren Gläubigern unter Druck stehen, ihre Schulden so schnell wie möglich zurückzuzahlen.

Mit Kapitel 13 Insolvenz, Sie haben 3 bis 5 Jahre Zeit, um Ihre offenen Verpflichtungen zurückzuzahlen. Sie müssen auch Ihr gesamtes verfügbares Einkommen verwenden, um Ihre monatlichen Zahlungen zu begleichen. Im Einklang mit dieser, Sie müssen einen so genannten Reorganisations- oder Tilgungsplan einreichen.

Ähnlich wie bei der Insolvenz nach Kapitel 7, ein Treuhänder wird ernannt, um die Finanzen zu verwalten, und dieser Treuhänder ist dafür verantwortlich, Zahlungen von Ihnen, dem Schuldner, einzuziehen und den Gläubigern ihr Geld auszuzahlen. Diese Art der Insolvenz kann für Sie interessant sein, wenn Sie befürchten, Ihr Haus durch eine Zwangsvollstreckung zu verlieren und Ihr Vermögen an Ort und Stelle zu halten.

So melden Sie Insolvenz an

So melden Sie die Insolvenz nach Chapter 7 an

Um Insolvenz nach Chapter 7 anzumelden, Sie müssen die folgenden Schritte ausführen, die unten beschrieben sind. Der gesamte Prozess dauert etwa 4 Monate. Um zu beginnen, Es ist wichtig, einen erfahrenen Insolvenzanwalt zu finden und mit ihm zusammenzuarbeiten. Die Schritte sind wie folgt:

- Schritt 1:Reichen Sie einen Antrag bei einem örtlichen Insolvenzgericht ein zusammen mit all Ihren Jahresabschlüssen. Darin enthalten sind alle Ihre Einnahmen, Liste der Schulden, Vermögensverzeichnisse, aktuelle Steuererklärungen, usw.

- Schritt 2:Schließen Sie die erforderliche Insolvenzberatung ab. Dies kostet in der Regel 50 US-Dollar. Andere Kosten beinhalten eine Anmeldegebühr von ~ 335 US-Dollar für die Petition (Stand 2019), Gerichtskosten, und Anwaltskosten.

Bei der Ermittlung der Kosten für einen Insolvenzantrag Es kann verlockend sein, die erforderlichen Unterlagen selbst einzureichen. Jedoch, die Bedeutung der Zusammenarbeit mit einem qualifizierten Anwalt kann nicht genug betont werden. Die Zusammenarbeit mit einem qualifizierten Fachmann lohnt sich. Vor allem wegen des erforderlichen Papierkrams und der Möglichkeit, dass es vom Insolvenzgericht abgelehnt wird, wenn die Papiere falsch eingereicht werden.

So melden Sie die Insolvenz nach Chapter 13 an

Um nach Chapter 13 Insolvenz anzumelden, Sie müssen die unten beschriebenen Schritte ausführen. Bevor du anfängst, Sie müssen sicherstellen, dass Ihre unbesicherten Schulden, z.B. Kreditkarten, persönliche Darlehen, etc, 394 $ nicht überschreiten, 725 und Ihre gesicherte Schuld übersteigt 1 USD nicht, 184, 200. Diese Schwellenwerte werden regelmäßig überprüft, um mit der Inflation Schritt zu halten.

Schritt 1:Finden Sie einen Anwalt für Insolvenzrecht

- Sie können von den meisten Anwälten oft eine kostenlose Bewertung erhalten, um zu sehen, ob sie für eine Zusammenarbeit gut geeignet sind.

Schritt 2:Reichen Sie Ihre Petition ein und zahlen Sie die erforderliche Anmeldegebühr

- Diese Gebühr beträgt derzeit 235 US-Dollar (Stand 2019) und geht an das Insolvenzgericht. Zusätzlich, eine Verwaltungsgebühr von 75 US-Dollar ist ebenfalls erforderlich.

Schritt 3:Stellen Sie alle Begleitpapiere bereit

- Dieser Papierkram beinhaltet:

- Eine Liste der ausstehenden Gläubiger und der Beträge, die Sie jeweils schulden.

- Nachweise und Unterlagen zu Ihrem Einkommen.

- Eine Liste Ihrer Vermögenswerte wie Immobilien und Fahrzeuge (sofern Verträge bestehen

in deinem Namen, diese müssen ebenfalls bereitgestellt werden). - Eine Liste Ihrer monatlichen Lebenshaltungskosten.

- Ihre letzten Steuererklärungen und eine Aufstellung Ihrer unbezahlten Steuern.

Folgen des Insolvenzantrags

Die Entscheidung, Insolvenz anzumelden, ist keine leichte Entscheidung und sollte ernst genommen werden. Stellen Sie insbesondere sicher, dass Sie die möglichen Konsequenzen gut verstehen. Zu den wichtigsten Konsequenzen einer Insolvenzanmeldung gehören:

Begrenzte Möglichkeit, sich in Zukunft Geld zu leihen

- Nachdem Sie ein Insolvenzverfahren durchlaufen haben, Es wird äußerst schwierig sein, Zugang zu Kreditlinien zu erhalten, da in Ihrem Namen eine dauerhafte öffentliche Aufzeichnung besteht. Wenn Sie es nicht gewohnt sind, Artikel in bar zu bezahlen, Dies kann sich als Herausforderung für Ihren zukünftigen Lebensstil erweisen, da Kreditkarten in der Gesellschaft sehr verbreitet sind.

Ihre Kreditauskunft zeigt Ihre Insolvenzunterlagen für bis zu 10 Jahre an

- Dies ist im Fair Credit Reporting Act festgelegt, der es Kreditagenturen ermöglicht, Insolvenz zu melden. Dies wirkt sich nicht nur auf Ihre Fähigkeit aus, in Zukunft Kredite aufzunehmen, es könnte sich jedoch auch einschränkend auf Ihre Karriere auswirken, da Gläubiger während des Einstellungsverfahrens Hintergrundprüfungen durchführen.

Während Sie mit dem Insolvenzverfahren fortfahren, Es ist unbedingt erforderlich, vor und nach dem Verfahren eine Kopie Ihrer Kreditauskünfte von jeder der 3 Agenturen zu erhalten. Die 3 Agenturen sind Equifax, TransUnion, und Experian. Dies soll sicherstellen, dass Ihre Informationen in ihren Aufzeichnungen korrekt sind. Dadurch könnten zukünftige Herausforderungen minimiert werden.

Berechtigung für einen Kredit oder eine Kreditkarte nach dem Insolvenzantrag

Auch wenn die Insolvenz nicht der einfachste Prozess ist, Wenn Sie es durchmachen, muss dies nicht das Ende Ihrer Kreditbeziehung bedeuten. Es gibt Schritte, die Sie unternehmen können, um Ihr Guthaben wieder auf ein gesundes Niveau aufzubauen.

Überprüfen Sie Ihr Guthaben

Wie oben erwähnt, Der beste Ausgangspunkt ist, Ihre Kreditauskünfte zu überprüfen, um sicherzustellen, dass sie Ihre finanziellen Verhältnisse genau widerspiegeln. Die Berichte müssen sowohl den Konkurs widerspiegeln als auch eine Aufzeichnung darüber aufweisen, dass die Schulden freigegeben wurden.

Nutzen Sie eine gesicherte Kreditkarte

Der nächste Schritt, Wenn Sie eine Kreditkarte benötigen, ist eine gesicherte Karte zu beantragen. Eine gesicherte Kreditkarte ist eine ausgezeichnete Möglichkeit, Ihr Guthaben wieder aufzubauen. Finanzinstitute sind mit der Vergabe dieser Kreditform zufrieden, da sie durch Gelder auf Ihrem Bankkonto gedeckt ist. Das Geld dient als Kreditlinie für die Karte und sollten Sie jemals in Verzug geraten, die Mittel können als Sicherheiten in Anspruch genommen werden.

Eine alternative Möglichkeit, eine Kreditkarte zu erhalten, besteht darin, mit einem Freund oder einer Familie zusammenzuarbeiten und als autorisierter Benutzer zum Kreditkartenkonto dieser Person hinzugefügt zu werden. Der Hauptkarteninhaber trägt die alleinige Verantwortung für die Auszahlung der Karte. Jedoch, der berechtigte Nutzer profitiert von der Erhöhung seiner Kreditwürdigkeit, wenn das Konto fristgerecht bezahlt wird.

Es ist ratsam, sich beim Kreditkartenunternehmen zu erkundigen, ob das Konto als autorisierter Benutzer zu Ihrer Kredithistorie hinzugefügt wird. Zahlungen pünktlich zu leisten und sicherzustellen, dass diese in Ihrer Kredithistorie ausgewiesen werden, sind die besten Möglichkeiten, um sicherzustellen, dass Sie die Vorteile dieser Vereinbarung nutzen.

Nutzen Sie ein Kredit-Builder-Konto

Eine weitere Alternative, um Ihre Kreditwürdigkeit bis zu dem Punkt zu verbessern, an dem Sie eine Kreditkarte beantragen können, besteht darin, ein Kredit-Builder-Konto zu nutzen. Ein Kredit-Builder-Konto, auch als Kreditbaudarlehen bekannt, ist ein auf Ihren Namen aufgenommener Kleinkredit. Jedoch, anstatt dass die Gelder direkt an Sie ausgezahlt werden, Der Emittent des Kredit-Builder-Kontos hält es in Form eines gesicherten Darlehens, indem er Ihr Geld in eine Einlagenbescheinigung einlegt.

Alternativen zu den verschiedenen Insolvenzarten

Die Entscheidung, ob Insolvenz angemeldet werden soll oder nicht, kann eine schwierige Entscheidung sein. Wenn Sie sich fragen, was Sie tun sollen, Es kann hilfreich sein zu wissen, dass es alternative Möglichkeiten gibt. Einige Optionen umfassen:

Schuldenmanagementpläne

Möglicherweise können Sie einen Schuldenmanagementplan aushandeln, bei dem Sie als Schuldner in der Lage sind, den gesamten Kapitalbetrag über einen vereinbarten Zeitraum zurückzuzahlen. Dadurch wird ein monatlicher Zahlungsplan erstellt, der auf Ihre spezifischen Bedürfnisse zugeschnitten ist und Ihrem Zahlungsprozess eine gewisse Struktur verleihen kann. Zu beachten ist jedoch, dass der Kreditgeber nicht verpflichtet ist, dem zuzustimmen.

Schuldenkonsolidierung

Richtig gemacht, Die Schuldenkonsolidierung kombiniert alle Ihre ausstehenden Schulden zu einem Pauschalbetrag mit einem niedrigeren Zinssatz und einer nachhaltigeren monatlichen Zahlung. Die Schuldenkonsolidierung erfolgt in der Regel in Form eines Darlehens und die Zinssätze sind in der Regel viel niedriger als die von einzelnen Kreditkartenunternehmen berechneten.

Schuldenregelung

Dies ist eine Alternative zur Schuldenkonsolidierung. Bei der Schuldenregulierung soll ein Schuldner eine Pauschalzahlung leisten, die in der Regel geringer ist, als der Schuldner derzeit schuldet. Dieser Betrag beträgt in der Regel 50 – 75 % des ursprünglichen Wertes der Schuld. Die Kreditgeber werden dies den Kreditauskunfteien als "weniger als vereinbart" melden. Dieser Datensatz bleibt sieben Jahre lang Bestandteil Ihrer Kreditauskunft.

Persönliche Darlehen

Auch bei schlechter Kreditwürdigkeit Sie können je nach den Besonderheiten Ihrer Situation einen Privatkredit beantragen. Jedoch, Die Zinsen werden unglaublich hoch sein und die monatliche Zahlung auch. Sie müssen also feststellen, ob diese Option für Sie geeignet ist.

Leben nach Insolvenz:Schritte zur Sanierung

Schulden vermeiden

Nachdem Sie das Insolvenzverfahren abgeschlossen haben, Vielleicht möchten Sie Ihr Guthaben wieder aufbauen. Dies ist zwar möglich, Es ist auch ratsam, dies mit Vorsicht zu tun. Einige Schritte, um eine gesunde Beziehung zum Geld zu gewährleisten, umfassen die Sicherstellung, dass Sie bei der Verwendung einer Kreditkarte für Einkäufe feste Grenzen haben.

Zusätzlich, Sie möchten sicher sein, dass Sie Ihre Karte am Ende eines jeden Monats ohne Frage abbezahlen. Priorisieren Sie nur Einkäufe auf Ihrer Kreditkarte, die Sie jeden Monat vollständig abbezahlen können. und führen Sie dies durch.

Budgetieren lernen

Die Budgetierung sollte natürlich ein wichtiger Bestandteil Ihrer Tools werden, um das Leben nach der Insolvenz erfolgreich zu meistern. Während die Budgetierung Disziplin erfordert, Es ist viel einfacher mit einer Reihe von Tools, die den Prozess unterstützen. Für einige, Die Arbeit mit Stift und Papier kann optimal sein, während für andere Die Verwendung von Online-Tools kann optimal sein. Andere Strategien wie die Automatisierung Ihrer Rechnungen und Ersparnisse tragen dazu bei, dass Sie Ihren Verpflichtungen konsequent nachkommen.

Bauen Sie Ihr Notfall-Ersparnis auf

Es kommt zweifellos zu Notfällen, und die Einrichtung eines robusten Notfallfonds ist ein langer Weg. Ein Notfallfonds kann eingerichtet werden, indem Sie Geld auf einem separaten Konto sparen, auf das Sie nicht unbedingt sofort zugreifen können. Der empfohlene Betrag für den Anfang beträgt 1 $. 000 mit dem Ziel, 3 bis 6 Monate Ihres Lebensunterhalts zu erreichen.

Abschließend

Wenn es um einen Insolvenzantrag geht, Es ist wichtig, alle oben genannten Punkte zu berücksichtigen. Und auch zu versuchen, alle Ihre alternativen Möglichkeiten vollständig auszuschöpfen. Denken Sie auch daran, dass Sie zur Verbesserung Ihrer finanziellen Situation auch Ihre Fähigkeiten im Umgang mit Geld verbessern müssen. Denkweise und, Selbstdisziplin.

-

Was ist ein Investor und verschiedene Arten von Investoren

Investitionen sind ein wesentlicher Bestandteil des Aufbaus einer langfristigen Finanzstabilität. Aber was ist ein Investor? Wenn Sie in diese neue Welt eintauchen, Sie werden feststellen, dass es vie

-

Kredit- und Schuldenstandsbericht von Credit Karma

In einer früheren Version dieses Artikels wurden VantageScore® 1.0-Daten anstelle von VantageScore® 3.0-Daten verwendet. obwohl es VantageScore® 3.0 war. Wir haben alle kreditwürdigen Daten in diesem

Finanzen

- 3 Alternativen zu Krediten zur Schuldenkonsolidierung

- Schuldenbereinigung und Steuern

- 3 Alternativen zur Insolvenzanmeldung

- Kindesunterhalt und Insolvenz

- Schuldenbereinigung vs. Insolvenz im Vergleich

- 4 Alternativen zur Schuldenbereinigung

- Zwei Arten von Schulden

- 4 Arten von Schuldenrenditen

- Insolvenz – Vor- und Nachteile, Und was es für Sie tun kann

-

Was ist „Behalten und bezahlen“?

Was ist „Behalten und bezahlen“? „Keep and Pay“ bezieht sich auf eine Art von InsolvenzBankruptcyBankrott ist der Rechtsstatus einer menschlichen oder nicht-menschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht i...

-

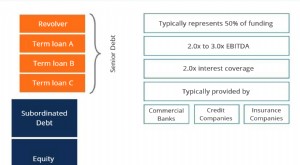

Was sind vorrangige und nachrangige Schuldtitel?

Was sind vorrangige und nachrangige Schuldtitel? Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, de...