Die Macht der Compoundierung:Wie Ihr Vermögen mit der Zeit wächst

So viel des finanziellen Erfolgs beinhaltet gute Gewohnheiten, die über lange Zeiträume praktiziert werden.

Jawohl, Sie können Ihre finanzielle Zukunft immer noch positiv beeinflussen, wenn Sie spät im Leben anfangen – aber wenn Sie 59 Jahre alt sind und gerade erst anfangen, über finanzielle Freiheit nachzudenken, du hast viel zu tun.

Aber wenn du 19 bist, Sie haben weitere vierzig Jahre Zeit, um sich auf den finanziellen Erfolg vorzubereiten. Diese zusätzliche Zeit macht einen riesigen Unterschied!

Vieles davon ist auf die Magie des Compoundierens zurückzuführen. Kurzfristig, Ihre Anlagerenditen helfen nicht einem ganzen Haufen. Aber langfristig? Über Jahrzehnte? Beeindruckend! Compounding kann Ihnen helfen, einen wirklich beeindruckenden Vermögensschneeball zu schaffen.

Ich habe einmal eine E-Mail von einem Leser namens Anders erhalten, der die Macht der Compoundierung bezeugte:

Früher habe ich Geld in Fonds gespart, ohne mehr zu wissen, als dass es bessere Zinsen gab als normale Sparkonten. Dann vor ein paar Jahren Ich bin auf ein Buch gestoßen, das den Zinseszins erklärt und Grafiken zeigt, wie es funktioniert. Ich war hin und weg von der Idee!

Ich denke, Für mich, Das war der größte Einfluss auf meine Denkweise über das Sparen und es hat mich auch mehr für die Börse interessiert. Also meiner Meinung nach, Leute, die nicht viel über Sparen/Anlegen wissen, müssen wissen, wie der Zinseszins funktioniert und wie der Aktienmarkt funktioniert.

Wir lassen „wie die Börse funktioniert“ für einen anderen Tag. (Wenn Sie jetzt mehr wissen wollen, Lesen Sie meine Artikel über Aktienmarktrenditen und wie man investiert.) Heute möchte ich untersuchen, warum manche Leute das Compounding für die stärkste Kraft im Universum halten.

Die Kraft des Compoundierens

Auf seiner Oberfläche, Compounding ist harmlos – sogar langweilig. Wie viel macht es aus, wenn Sie jetzt mit dem Sparen beginnen? Wird es wirklich beeinflussen, was Sie in Zukunft ausgeben können?

Um die Macht der Compoundierung zu veranschaulichen, Ich verbrachte weit zu viel Zeit beim Spielen mit Tabellenkalkulationen. (Im Ernst. Kim hat es geschafft, in der Zeit, in der ich die folgenden Zahlen und Grafiken erstellt habe, drei große Projekte fertigzustellen. Aber ich hatte mehr Spaß.)

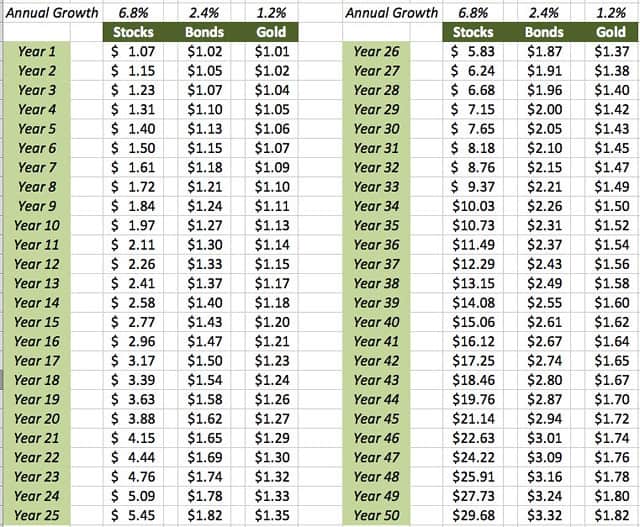

Zuerst, Hier ist ein grundlegender Blick auf das Compoundieren in Aktion. In dieser Tabelle wird davon ausgegangen, dass Sie investiert haben ein Dollar in jede Aktie, Fesseln, und Gold. Basierend auf historischen Durchschnittswerten, Ich habe berechnet, wie viel Ihr Dollar am Ende jedes Jahres fünfzig Jahre lang angewachsen wäre:

Wie du siehst, Compounding bringt in den ersten Jahren nicht wirklich viel. Nach einem Jahrzehnt, Ihre 1,00 USD würden sich fast verdoppeln, wenn Sie in Aktien investiert würden. (Erinnern, dies ist inflationsbereinigt. Die Nennzahl wäre größer. Aber das ist Ihr Dollar wert.) Wenn Sie in Anleihen investieren, dass 1,00 USD auf 1,27 USD anwachsen würden. Und wenn Sie in Gold investiert haben? Diese 1,00 USD würden auf 1,13 USD anwachsen. (Für das Protokoll, Meine Recherchen zeigen, dass Immobilien ähnliche langfristige Renditen wie Gold bieten. Andere sagen, Immobilienrenditen sind schlechter als Gold.)

Je länger Ihr Geld investiert bleibt, jedoch, desto stärker wird die Compoundierung. Nach zehn Jahren, Ihre 1,00 USD in Aktien wuchsen auf fast 2,00 USD. Nach sechzehn Jahren, es wird auf fast 3,00 USD anwachsen. In 20 Jahren, es wird auf fast 4,00 $ anwachsen. In 24 Jahren, es wird mehr als $5,00 wert sein. Von dort, das Wachstum wird noch schneller. Bis zum Jahr 40 – was, Jawohl, ist eine sehr lange Zeit – Sie verdienen jedes Jahr mehr als einen Dollar.

Aufzinsung einer einmaligen Investition

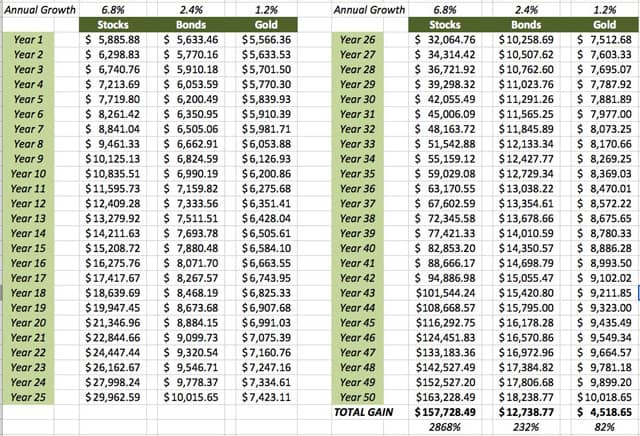

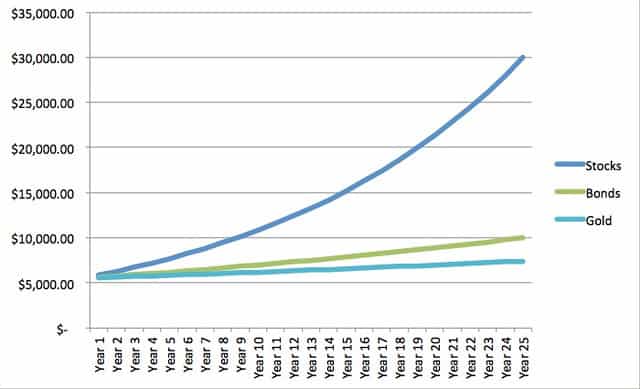

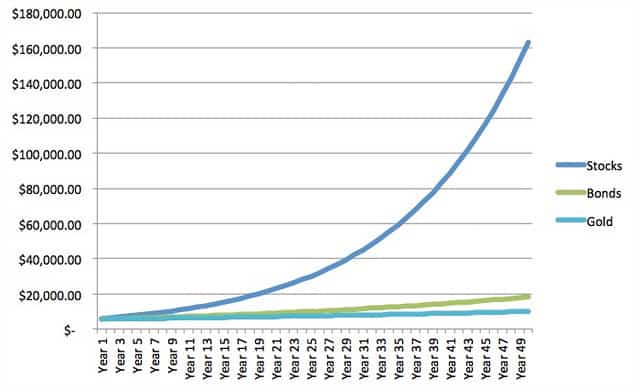

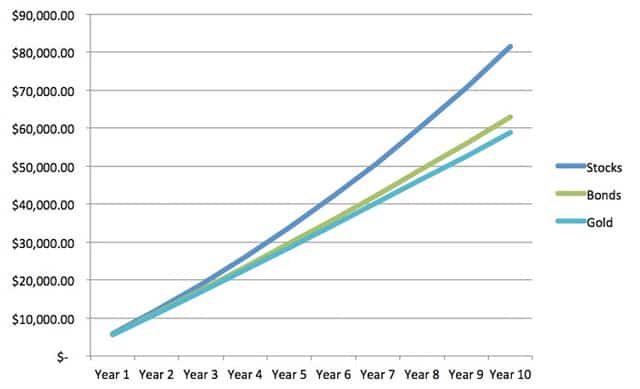

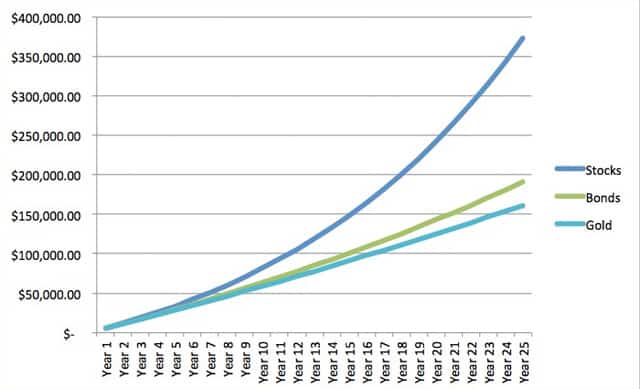

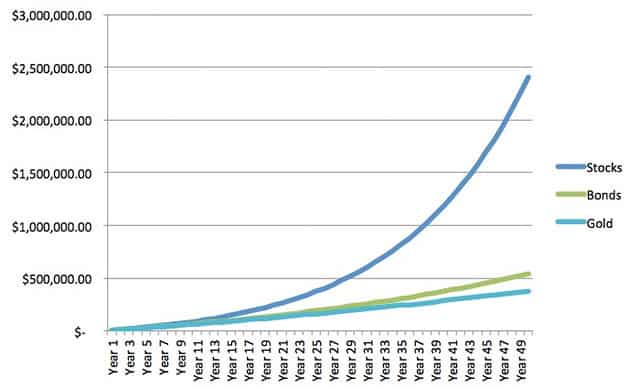

Das ist ein schönes hypothetisches Beispiel, aber niemand investiert nur einen Dollar. Nehmen wir stattdessen an, dass Sie einmalig 5500 US-Dollar in Ihre Roth IRA investiert haben. Wie würden Ihre zukünftigen Erträge aus dieser Investition variieren, je nachdem, wo Sie das Geld anlegen? Hier ist eine Tabelle, die zeigt:

Wie du siehst, Die Aufzinsung kann einen großen Unterschied machen – vor allem, wenn die Zeit den Unterschied in den Jahresrenditen vergrößert. (Dies ist einer der Gründe, warum Indexfonds verwaltete Investmentfonds in den Schatten stellen. Indexfonds, als Ganzes, die durchschnittliche jährliche Rendite von 6,8% erzielen, die der gesamte Aktienmarkt erzielt. Verwaltete Fonds verdienen das weniger Gebühren, die durchschnittlich etwa 2%. Das ist kurzfristig nicht viel, aber auf lange Sicht ist es eine riesige Menge.)

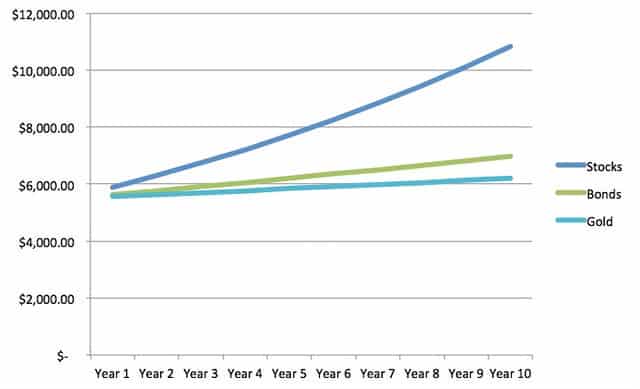

Für die visuellen Denker da draußen, Ich habe eine Reihe von Diagrammen erstellt, die auf dramatische Weise den Unterschied zeigen, den das Aufzinsen im Laufe der Zeit bewirken kann.

Über fünfzig Jahre, Die Aufzinsung kann einen dramatischen Unterschied machen, wenn Sie mit Ihren Investitionen höhere Renditen erzielen können! (Wer hat einen Anlagehorizont von fünfzig Jahren? Nun, Ihr typischer College-Student tut es, für eine.)

Die Bedeutung des Sparens

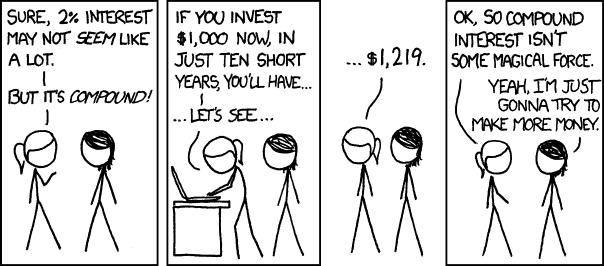

Jetzt, Es wird oft gesagt – manchmal sogar von mir –, dass Ihre Anlageerträge weniger wichtig sind als Ihre Anlagebeiträge. Das ist, wie viel du investierst ist wichtiger als wo du es investierst . Hier, zum Beispiel, ist ein XKCD-Comic, der die Kraft des Compoundierens herabsetzt:

Wie wahr ist das? Schauen wir uns ein weiteres hypothetisches Beispiel an.

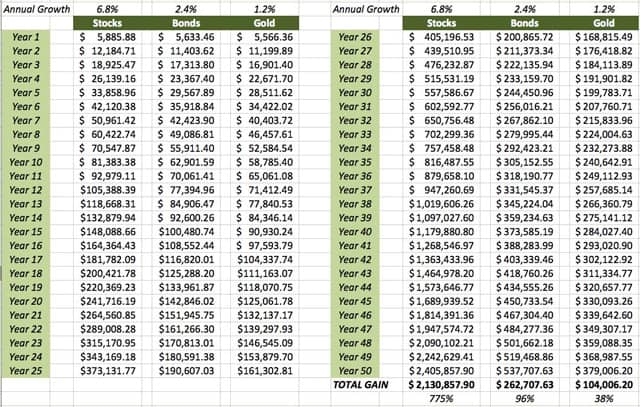

In diesem Fall, Angenommen, Sie investieren am 1. Januar 5500 US-Dollar für die nächsten fünfzig Jahre. Wie würden Ihre Investitionen in diesem Fall wachsen? Hier ist die Tabelle:

Und hier sind die Diagramme:

Sieh dir das an! Mehr investieren tut Einen Unterschied machen. Schockierend! Sarkasmus beiseite, Bei diesen Zahlen sind einige Dinge zu beachten:

- Zuerst, Mehr investieren führt zu absolut besseren Ergebnissen . Je mehr Sie beitragen, desto mehr gibt es zu verbinden. Wenn Sie einen Vermögensschneeball aufbauen möchten – und ich hoffe, Sie tun dies – ist das Beste, was Sie tun können, so viel Geld wie möglich zu investieren.

- Sekunde, Wenn Sie mehr investieren, du löschst etwas (aber bei weitem nicht alle) der Differenz zwischen den Renditen. Sehen Sie sich unser Beispiel für eine einmalige Investition an. In dieser Situation, Aktien verdoppeln Gold bis zum Jahr 13 und sie verdoppeln Anleihen bis zum Jahr 16. Aber mit laufenden Investitionen, Aktien brauchen 21 Jahre, um Gold zu verdoppeln und 26 Jahre, um Anleihen zu verdoppeln.

Jawohl, Der Betrag, den Sie sparen, ist wichtiger als die Rendite, die Sie verdienen. Das gesagt, Es ist nicht zu leugnen, dass sich die außergewöhnliche Kraft im Laufe der Zeit zusammensetzt. Reale Zahlen belegen dies.

Ein Beispiel aus der Praxis

Schließlich, Schauen wir uns ein oder zwei Beispiele aus dem wirklichen Leben an. Dies sind tatsächliche Zahlen von tatsächlichen Konten.

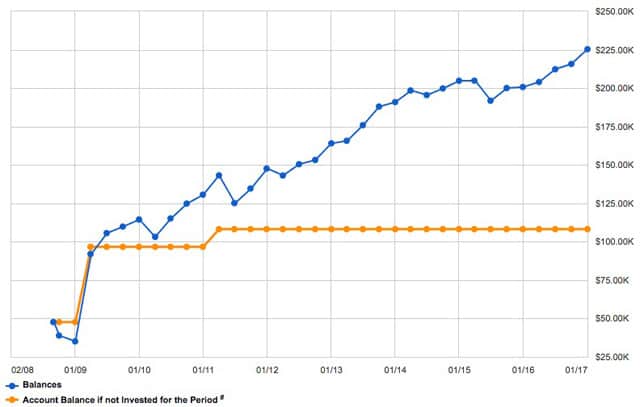

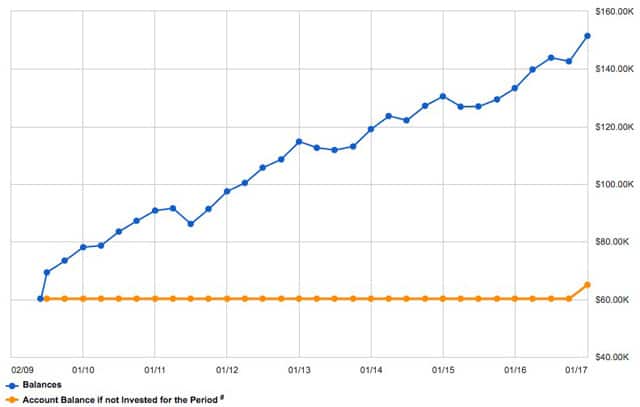

Anfangen, Hier ist die Bilanzhistorie für den 401 (k), den ich damals begann, als Get Rich Slowly riesige Geldbündel abwarf:

Die blaue Linie stellt meinen tatsächlichen Saldo im Zeitverlauf dar; die orange Linie stellt mein Guthaben dar, wenn ich nicht investiert hätte. (Mit anderen Worten, wenn ich keine Rendite verdiene, weil ich mein Geld unter eine bildliche oder wörtliche Matratze gesteckt habe.)

Ich habe insgesamt 60 $ beigetragen, 518 zu diesem 401(k) seit Ende 2008. In dieser Zeit es ist 117,121,19 $ gestiegen, so dass mein Guthaben heute 225 $ beträgt. 331.75. Das sind 193,5 % Wachstum in etwas mehr als acht Jahren (oder 12,31 % jährlich).

Hier ist ein zweites Beispiel, dieses Mal mit dem umgezogenen Geld aus meinem Ruhestandsplan für die Boxfabrik in eine Rollover-IRA:

Hier, Ich habe insgesamt 65 $ beigetragen, 027.41 auf das Konto – das meiste im Jahr 2009, aber ein paar tausend erst letzten monat. (Ich habe eine kleinere IRA geschlossen und den Erlös auf dieses Konto überwiesen.) In dieser Zeit Ich habe 86 $ gewonnen, 425,88. Das ist ein Wachstum von 132,9% (9,73% jährlich) in weniger als acht Jahren – alles aufgrund der Aufzinsung.

Die Quintessenz

Basierend auf all dem, Es gibt drei Schlüssel, damit die Compoundierung für Sie funktioniert:

- Früh anfangen. Je früher Sie beginnen, je mehr Zeit die Compoundierung zu Ihren Gunsten arbeiten muss, und desto wohlhabender können Sie werden. Das nächstbeste, um früh anzufangen, ist anzufangen jetzt . Jawohl, wenn Sie im Alter von 19 Jahren zu investieren beginnen, Sie werden bessere Ergebnisse erzielen, wenn Sie 65 sind. Aber selbst wenn Sie 59 sind, Compounding ist Ihr Freund und Sie sollten nicht zögern zu investieren.

- Bleib diszipliniert. Zahlen Sie regelmäßig auf Ihr Spar- und Vorsorgekonto ein, und tun Sie, was Sie können, um Ihre Einlagen im Laufe der Zeit zu erhöhen. Ihr Ziel sollte es sein, eine möglichst hohe Sparquote zu generieren, um die Kluft zwischen dem, was Sie verdienen, und dem, was Sie ausgeben, zu vergrößern. Lassen Sie sich nicht dazu verleiten, bei einem Jobwechsel ein Rentenkonto auszuzahlen. Aha so viele Leute Mach diesen Fehler, und es bringt mich zum weinen. Lassen Sie sich nicht dazu verleiten, Ihre Zukunftssicherheit noch heute für ein paar Dollar zu opfern.

- Sei geduldig. Fassen Sie Ihre Investitionen nicht an. Compounding funktioniert nur, wenn Sie Ihr Geld wachsen lassen. Denken Sie daran:Sie schaffen einen Wohlstandsschneeball. Anfangs, Ihre Rendite mag gering erscheinen, aber sie werden enorm, je mehr Geld sich ansammelt.

Mache diese Dinge, und dein Reichtum Schneeball Wille größer werden. Sicher, Es kann einige Jahre geben, in denen Ihr Anlagesaldo eher abnimmt als zunimmt. Wieder, Das ist normal. Die Beispiele, die ich hier verwendet habe, gehen von Aktien aus, Fesseln, und Gold rentiert im Jahresdurchschnitt. Sie nicht. Ihre Renditen schwanken – manchmal wild. Aber, über lange Zeiträume, Ihre Anlagekonten sollten stetig anschwellen.

-

Wie verhalten sich Ihre Haushaltsausgaben im Vergleich zum Durchschnitt?

Liegen Ihre Ausgaben weit über – oder unter – dem Durchschnitt? Finde es hier heraus. Jeder Haushalt hat andere Prioritäten, wenn es darum geht, was Sie mit Ihrem Geld machen. Es ist jedoch wichti

-

Wie man 1 Million Dollar mit einem Gehalt von 50.000 Dollar verdient

Aufgrund des Zinseszinses kann aus einer monatlichen Investition von 500 US-Dollar schließlich eine Million US-Dollar werden. Die Idee ist, heute anzufangen. Marktzeit ist besser als Markttiming. Mein

Ersparnisse

- So überprüfen Sie ein Geschäft mit der BBB

- So tauchen Sie mit ETFs in den Aktienmarkt ein

- So finden Sie die mit Ihrer Adresse verknüpfte Wohnungseigentümergemeinschaft

- Sichern Sie sich mit diesen einfachen Schritten den Ruhestand Ihrer Träume

- So holen Sie das Beste aus Ihrem Sparkonto heraus

- So maximieren Sie Ihre 401(k) mit Beitragsänderungen im Jahr 2020

- So investieren Sie mit Ihrem IRA in Gold

- So führen Sie das Gespräch mit Ihrem Verlobten

- 2020 ist der perfekte Zeitpunkt, um Ihre Bucket-List-Reise zu planen. So sparen Sie dafür.

-

Der Lebensplan:So planen Sie Ihre Tage, Monate, und Jahre

Der Lebensplan:So planen Sie Ihre Tage, Monate, und Jahre In den letzten sechs Jahren, Ich habe mit einem Lebensplan gearbeitet. Ich habe meine Tage geplant, Monate, und Jahre. In diesem Artikel, Ich werde teilen, wie ich es mache, und welche Auswirkungen da...

-

Erfahren Sie, wie Sie mit diesem Training Ihr Vermögen an der Börse steigern können

Erfahren Sie, wie Sie mit diesem Training Ihr Vermögen an der Börse steigern können Ihr Geld anzulegen ist eine solide Finanzberatung für jeden, aber was heißt das wirklich? Wie investieren Sie? Worauf vertrauen Sie Ihr Geld? Kaufst du Aktien? Indexfonds? Immobilie? Unternehmen? Inve...