Die meisten Amerikaner haben unzureichende Ersparnisse,

Die Amerikaner sind mit ihrer Sparsituation angenehm taub.

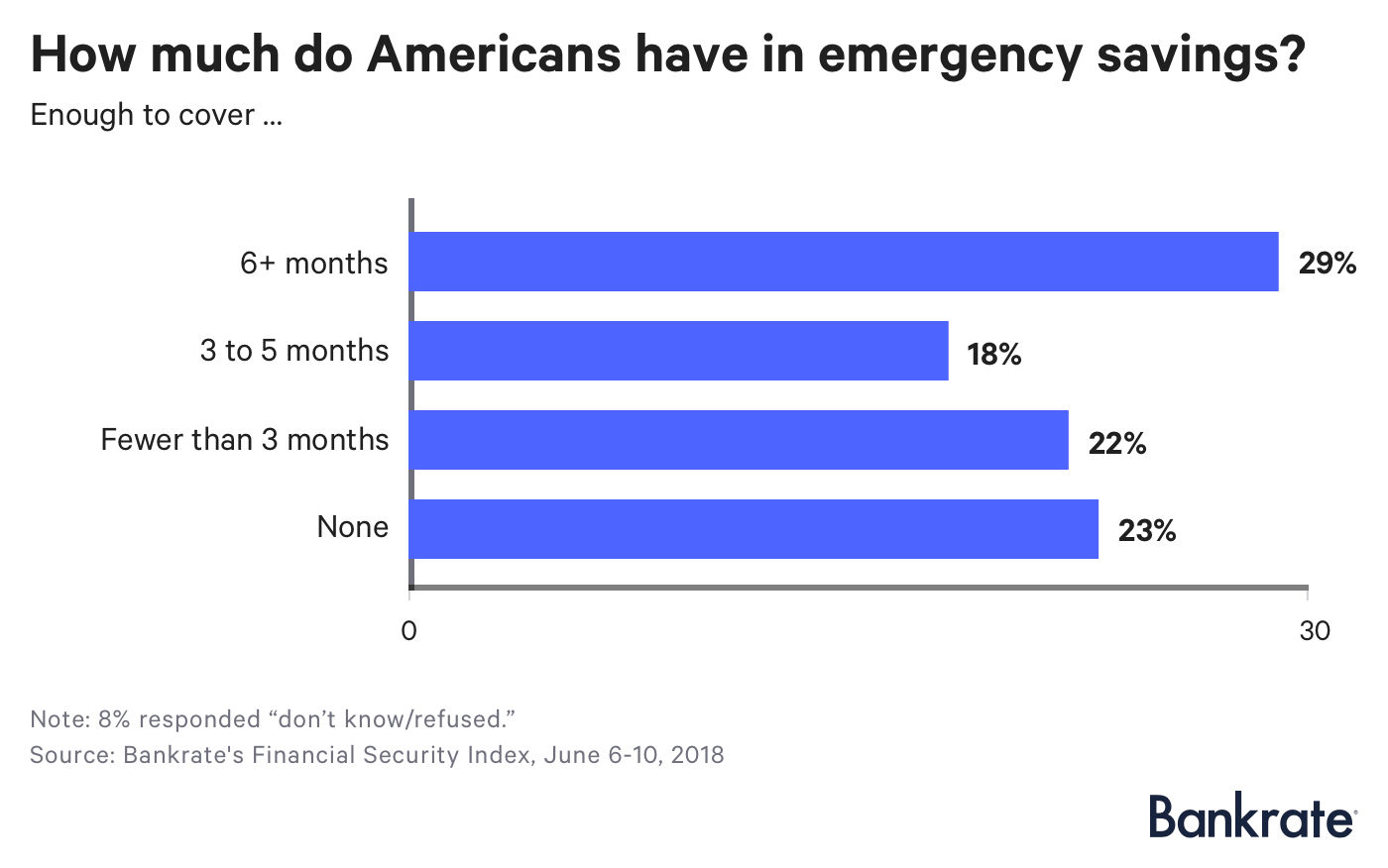

Experten empfehlen Haushalten, Notausgaben im Wert von sechs Monaten auf einem Sparkonto zu halten, um im Falle einer Katastrophe eine Schuldenspirale abzufedern. Nur 29 Prozent der Erwachsenen sagen, dass sie eine so große Reserve haben, laut einer neuen Bankrate-Umfrage.

Sie würden vermuten, dass Amerikaner mit unzureichenden Ersparnissen von Angst geplagt werden und entschlossen sind, ihr Geld aufzustocken.

Leider, Nein.

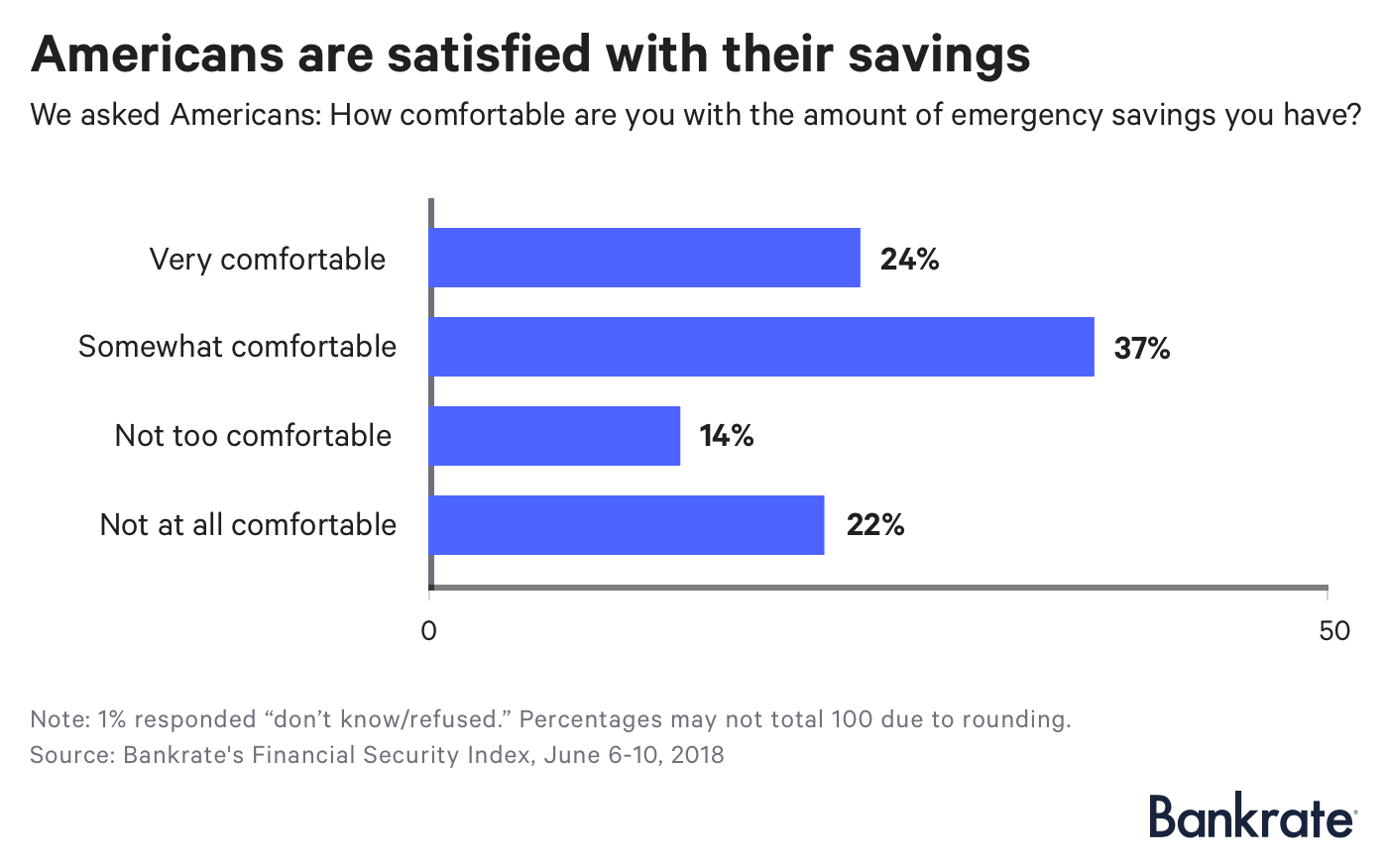

Eine Mehrheit der Befragten – 62 Prozent – gibt an, dass sie sich mit ihrem Sparniveau für Notfälle entweder sehr oder eher wohl fühlen. laut Bankrate-Umfrage. Was bedeutet, dass viele Familien auf Messers Schneide leben, aber nicht entschlossen, etwas dagegen zu tun.

„Das Ziel sollte sein, genügend Notreserven zu haben, um die Ausgaben für sechs Monate zu decken – und alles darunter sollte Unbehagen verursachen. “, sagt Greg McBride, CFA, Finanzanalyst bei Bankrate.

Amerikaner sind mit ihren Ersparnissen zufrieden

Ein Viertel der Amerikaner (24 Prozent) sagt, dass sie sich mit dem, was sie weggelegt haben, sehr wohl fühlen. und 37 Prozent sind in etwa so (die beiden Gruppen addieren sich aufgrund von Rundungen zu 62 Prozent). Ein anderer 1 von 7 sagt, dass er sich nicht zu wohl fühlt, 22 Prozent fühlen sich überhaupt nicht wohl.

Mehr sollte sich auf die 22 Prozent beziehen.

Eine separate Bankrate-Umfrage ergab kürzlich, dass nur 39 % der Amerikaner für einen Dollar bezahlen würden. 000 unerwartete Ausgaben (wie ein Gesundheitsrisiko) aus Ersparnissen.

Ein Problem könnte sein, dass die Amerikaner einfach nicht genau wissen, wie viel sie sparen müssen. Notfallausgaben im Wert von sechs Monaten können sich wie ein vages Ziel anfühlen. Vor allem, wenn Sie Ihr Budget nicht einhalten.

Bankrate veröffentlichte im Mai einen Bericht über die schwierigsten und einfachsten Städte, um einen sechsmonatigen Notfallfonds aufzubauen. Die benötigte Medianmenge, für eine vierköpfige Familie, war ungefähr 19 $, 500.

Nur die oberen 80 Prozent der Verdiener haben so viel gespart, nach Angaben der Federal Reserve. Haushalte mit mittlerem Einkommen, inzwischen, haben etwa ein Fünftel davon an Ersparnissen, nach Angaben der Fed, den gleichen inflationsbereinigten Betrag wie vor 15 Jahren.

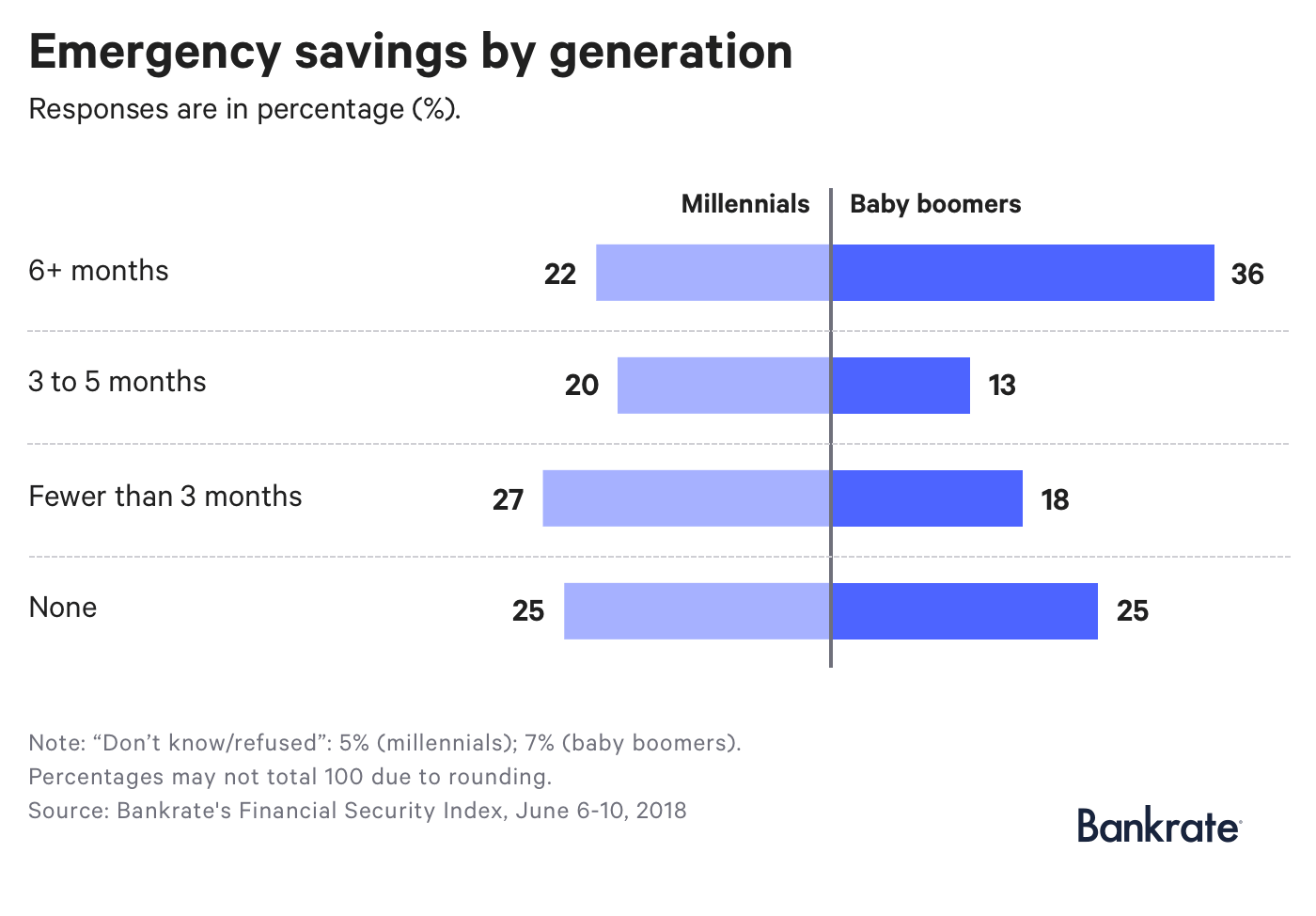

Notfalleinsparungen nach Generation

Jüngere Arbeitnehmer sind am anfälligsten für fehlende Ersparnisse.

Ein Viertel der Millennials (18 bis 37 Jahre) und der Generation X (38 bis 53) hat keine Ersparnisse, während etwa ein weiteres Viertel beider Generationen weniger als drei Monate im Wert trägt.

Dies ist eine prekäre Position für Arbeitnehmer, die eine Karriere aufbauen möchten, Familien gründen und Häuser kaufen. Millennials, Letztendlich, stellen die größte Wohnungskäuferpopulation des Landes dar.

Mehr als ein Drittel der Boomer (36 Prozent) und 42 Prozent der Silent Generation haben den Meilenstein erreicht.

Jennifer Brotman ist ein solcher Boomer.

Brotmann, 58, lebt in Cleveland, etwas mehr verdienen als der durchschnittliche Physiotherapeut. Sie macht einen verrückten Sprung, um genug für ihre goldenen Jahre zu sparen.

„(Ich hatte einen) späten Start mit dem Sparen für den Ruhestand, Also werde ich nie die Nummer treffen, die ich gerne hätte speichern lassen, 1 Million Dollar, aber ich würde gerne $500 erreichen, 000, “ sagt Brotmann, Wer hat 220 Dollar, 000 gerettet. "Daumen drücken."

Brotmann, obwohl, ist in der Lage, so viel in ihre 401 (k) zu investieren – sie trägt derzeit 24 Prozent ihres Gehalts bei –, weil sie neun Monate Notspargeld auf einem Sparkonto hat.

Wie viel Geld haben Sie für Notfälle?

Wenn Sie Schwierigkeiten beim Sparen haben, Denken Sie daran, zu krabbeln, bevor Sie versuchen zu gehen.

Notieren Sie zuerst alle Kosten, die Sie benötigen würden, wie Ihre Hypothek oder Krankenversicherung, auch wenn Sie Ihren Job verloren haben oder eine Zeit lang nicht arbeiten konnten.

Vergleichen Sie, was Sie in einem Monat ausgeben müssten, mit Ihren Ersparnissen. Wenn Sie unter der Sechs-Monats-Grenze liegen, Machen Sie einen Plan, um Ihre Ersparnisse zu erhöhen.

Ein Schritt:Automatisieren Sie Ihre Ersparnisse, sodass 5 bis 10 Prozent Ihres Gehaltsschecks auf ein Sparkonto gehen. Erhöhen Sie Ihre Beiträge, wenn Sie eine Gehaltserhöhung erhalten.

Trainieren Sie sich darin, zusätzliches Geld in Ihren Notfallfonds zu investieren, bis Sie einen Monat gespart haben – dann zwei, dann drei und so weiter.

Der Schlüssel, obwohl, ist Nachfolge. Ungefähr 23 Prozent derjenigen, die etwas gespart hatten, aber weniger als drei Monate, sagten, sie fühlten sich mit dem, was sie hatten, einigermaßen wohl. Das ist zwar ein Anfang, es ist bei weitem nicht genug.

„Viele Amerikaner machen sich selbst etwas vor, wenn sie weniger als drei Monate an Ausgaben für Notfalleinsparungen haben und behaupten, dass sie sich damit wohl fühlen. “, sagt McBride.

Diese Studie wurde für Bankrate über Festnetz und Mobiltelefon von SSRS auf seiner Omnibus-Umfrageplattform durchgeführt. Die Interviews wurden vom 6. bis 10. Juni geführt, 2018 unter einer Stichprobe von 1, 006 Befragte. Die Fehlerquote für die Gesamtheit der Befragten beträgt +/- 3,68 % bei einem Konfidenzniveau von 95 %. SSRS Omnibus ist ein nationaler, wöchentlich, zweisprachige Telefonumfrage mit zwei Rahmen. Alle SSRS Omnibus-Daten werden gewichtet, um die Zielpopulation darzustellen.

-

Fast ein Drittel der Amerikaner hat keine Ersparnisse von 1.000 US-Dollar

Sprechen Sie über eine gefährliche finanzielle Situation. Schlüsselpunkte Neue Daten zeigen, dass es vielen Amerikanern sehr an Ersparnissen mangelt. Ihr Ziel sollte es sein, genug zu sparen, um di

-

4 Dinge, die die reichsten Amerikaner gemeinsam haben

Das Befolgen dieser grundlegenden Geldpraktiken ist großartig Ort zum Starten. Schlüsselpunkte Die Ergebnisse der größten Millionärsstudie mögen Sie überraschen. Fast 80 % der Millionäre haben kein

Ersparnisse

- Wie viele Amerikaner leben von Gehaltsscheck zu Gehaltsscheck?

- Krise im Ruhestand? Die meisten Amerikaner sparen nicht genug,

- Wie Amerikaner für den Ruhestand sparen und wie viel sie verstaut haben

- Muss ich auf mein Sparkonto Steuern zahlen?

- Die meisten Amerikaner können sich einen unerwarteten Dollar nicht leisten,

- Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

- Umfrage:54 % der Amerikaner geben an, dass sie mehr Notfall-Ersparnisse haben als Kreditkartenschulden

- Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen,

- Umfrage:Fast dreimal so viele Amerikaner sagen, dass sie seit der Pandemie weniger Ersparnisse für Notfälle haben als mehr

-

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht Geld sparen kann schwer sein, aber berufstätige Amerikaner scheinen 2019 zumindest ihre Rentenbeiträge konstant zu halten, auch wenn viele von ihnen ihre Sparquote nicht steigern. Weniger als ein Dr...

-

35 % der Amerikaner glauben nicht, dass sie genug Ersparnisse für Notfälle haben. Tust du?

35 % der Amerikaner glauben nicht, dass sie genug Ersparnisse für Notfälle haben. Tust du? Sind Sie bereit, an der Sparfront zu arbeiten? ? Schlüsselpunkte Eine kürzlich durchgeführte Umfrage zeigt, dass mehr als ein Drittel der Amerikaner kein Vertrauen in ihre Notfallfonds haben. Hier ...