Umfrage:Die meisten Amerikaner würden einen 1.000-Dollar-Notfall nicht mit Ersparnissen decken

Notfälle passieren, aber die Amerikaner sind weitgehend unvorbereitet, dafür zu bezahlen.

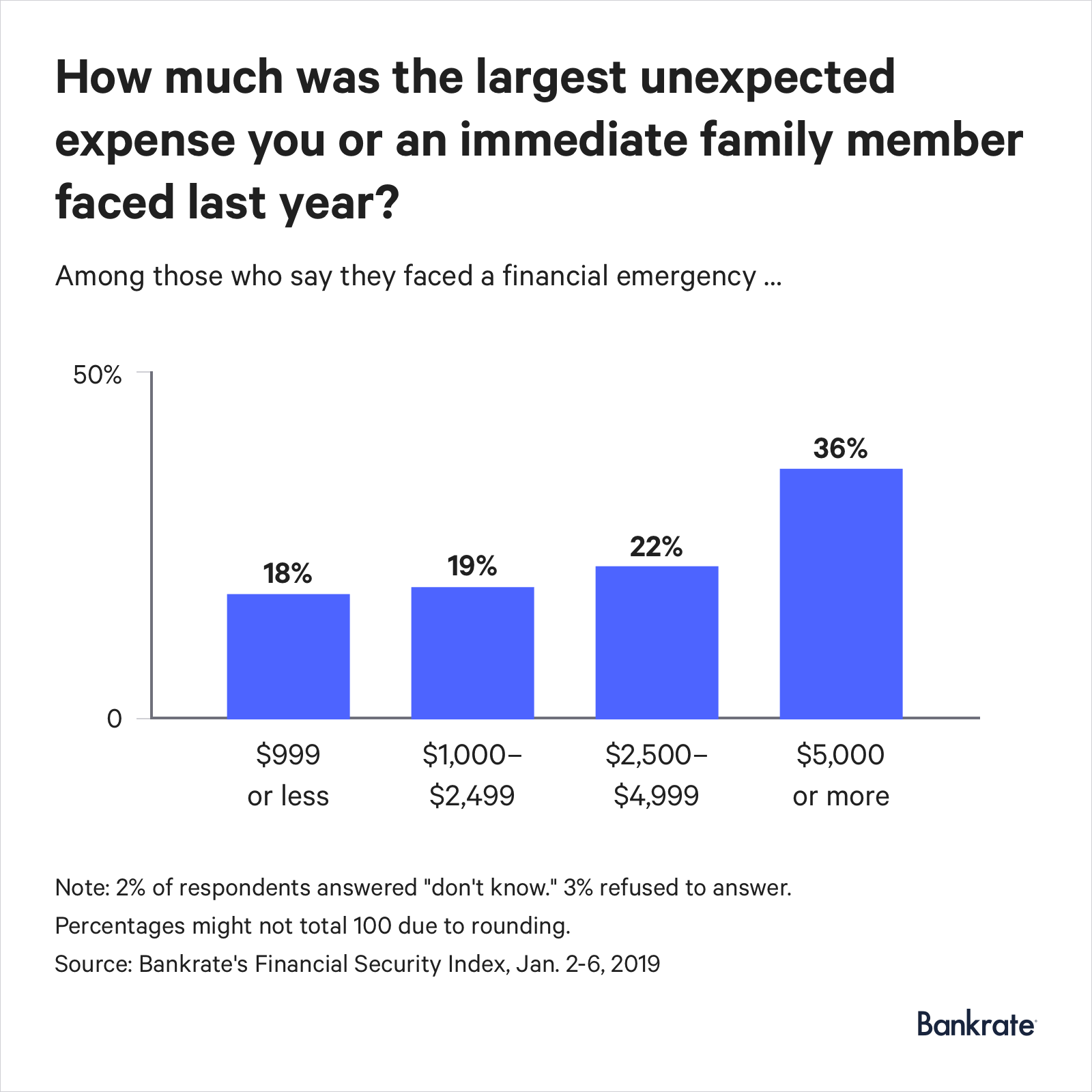

Dreißig Prozent der Befragten der Bankrate-Umfrage zum Financial Security Index vom Januar gaben an, dass entweder sie oder ein unmittelbares Familienmitglied im vergangenen Jahr mindestens eine größere unerwartete Ausgabe erlitten haben. Unter diesen Befragten die meisten Menschen (36 Prozent) gaben an, dass die größte unerwartete Rechnung, die sie erhielten, 5 USD betrug. 000 oder mehr, laut der Umfrage.

Da so viele von uns in finanzielle Notlagen geraten, Sie könnten denken, dass wir alle Bargeld auf Lager haben, damit wir abgesichert sind, sollte unser regnerischer Tag kommen. Aber weniger als die Hälfte der Menschen gibt an, dass sie Ersparnisse verwenden würden, um größere unerwartete Ausgaben zu decken. die Umfrage findet.

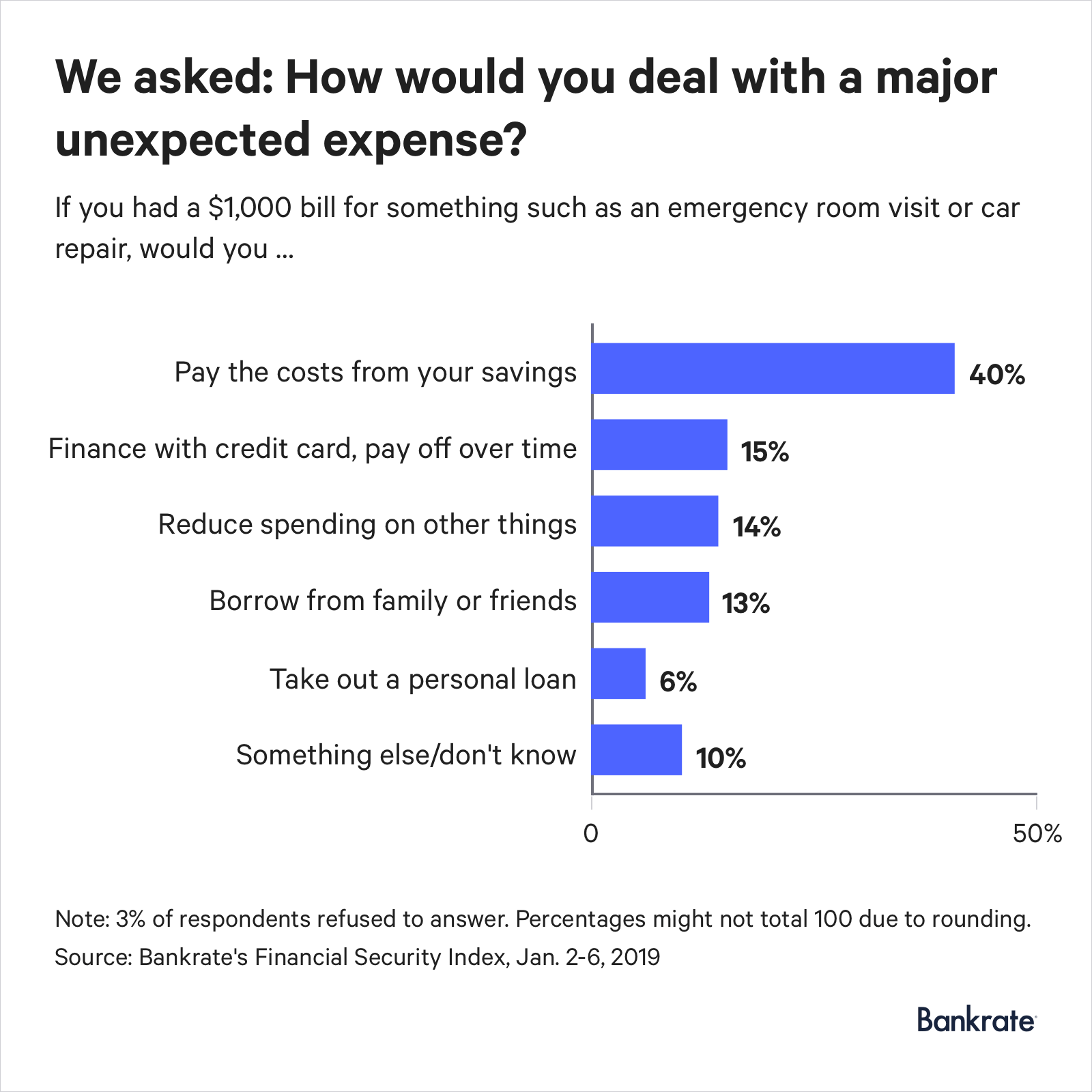

Nur 40 Prozent der Amerikaner würden einen unerwarteten Dollar zahlen, 000 Ausgaben, wie eine Autoreparatur oder ein Besuch in der Notaufnahme, aus Ersparnissen. Diese Zahl stimmt mit der Spanne von 37 bis 41 Prozent überein, die in Umfragen von 2014 bis 2018 festgestellt wurde.

Mehr als ein Drittel müsste sich das Geld auf irgendeine Weise leihen – entweder mit Kreditkarte, Privatkredit oder von Familie oder Freunden. Weitere 14 Prozent würden die Ausgaben für andere Dinge reduzieren, während 10 Prozent entweder „etwas anderes“ herausfinden oder nicht wissen, was sie tun würden.

Die Notspargeschichte einer Familie

Im Frühherbst, John Allen hat seinen Helm aufgeschnallt, schaltete seine Lichter ein und machte sich auf zu einer abendlichen Radtour.

Es war eine Fahrt, die er fast jede Nacht unternahm, seine Frau, Hollie, sagt. Aber am 24. September, die Reise in Tyler, Texas, endete damit, dass er in einem nahegelegenen Krankenhauszimmer lag. Bei einer Fahrerflucht erlitt John eine Gehirnerschütterung. fünf Brüche im unteren Rücken und mehr als $7, 000 an Arztrechnungen und anderen damit zusammenhängenden Ausgaben.

Trotz des Albtraums vom letzten Jahr Hollie, ein 36-jähriger Buchhalter, hält ihre Familie für glücklich. John erholt sich und fährt sogar nach einer 12-wöchigen Pause nach dem Sturz wieder. Und die Familie konnte keine schwierigen finanziellen Entscheidungen treffen, etwa ob sie ihre Arztrechnungen auf eine Kreditkarte oder ein zinspflichtiges Darlehen setzen sollten.

„Ich weiß nicht, wie wir es ohne Ersparnisse machen würden, " Sie sagt. „Wir müssten es auf Kreditkarten legen und 30 Prozent Zinsen zahlen. Das wäre ein schwieriges Loch, aus dem man herauskommen könnte.“

Laut der Bankrate-Umfrage 15 Prozent der Befragten sagten, sie würden sich bei unerwarteten Ausgaben an eine Kreditkarte wenden. Der durchschnittliche Jahresprozentsatz der Karte, oder Jahreszins, 17,66 Prozent in der zweiten Januarwoche, laut Bankrate-Daten.

„Die Einrichtung eines Notfallsparkontos hilft Ihnen, Kredit- oder Privatkredite zu vermeiden, die zu hohen Zinsbelastungen führen können, wenn ein Saldo von Monat zu Monat übertragen wird, “ sagt Ravi Kumar, Leiter Internetbanking bei der CIT Bank.

"Zusätzlich, die Kreditbeschaffung kann einige Zeit in Anspruch nehmen, in der Erwägung, dass Einsparungen im Notfall fast sofort verfügbar sind, “, sagt Kumar.

Eine finanzielle Notlage kann jeden treffen

Es ist verlockend zu glauben, dass uns finanzielle Notlagen nicht passieren werden. Aber mit 3 von 10 Personen, die sagten, dass sie oder ein Familienmitglied letztes Jahr eine unerwartete Rechnung bekommen haben, Das Spiel „es wird mir nicht passieren“ ist riskant.

Ein regnerischer Tag kann für diejenigen, die keine Notreserven haben, zu einer Krise werden. sagt Catherine Harvey, Senior Policy Advisor beim AARP Public Policy Institute.

„Ein Mangel an liquiden Ersparnissen kann die Finanzen eines Haushalts für ein Jahr oder länger aus der Bahn werfen. “, sagt Harvey. „Einige Haushalte könnten gezwungen sein, teure Alternativen wie Zahltagdarlehen zu wählen; Diejenigen, die das Glück haben, langfristige Ersparnisse wie einen 401 (k) zu haben, haben möglicherweise keine andere Wahl, als das Geld frühzeitig abzuheben.“

In mancher Hinsicht, Es ist einfacher, langfristig zu sparen mit arbeitgeberbasierten Altersvorsorgekonten, auf die Sie mit automatisch wiederkehrenden Beiträgen einen Anreiz haben, Geld einzuzahlen, Steuervorteile und mögliche Firmenübereinstimmungen.

„Ein solches Sparvehikel für liquides Sparen existiert noch nicht. Eine landesweit repräsentative Umfrage des AARP Public Policy Institute ergab jedoch, dass ein Sparprogramm mit Gehaltsabzug ein vielversprechender Teil der Lösung für die Herausforderung des Notfallsparens ist. “, sagt Harvey. „Auf die Frage, ob sie an einem solchen Programm teilnehmen würden, wenn ihr Arbeitgeber es anbietet, 71 Prozent der berufstätigen Erwachsenen im Alter von 25 bis 64 Jahren sagten Ja.“

So können Sie für den Notfall sparen

Zur Zeit, Eine der besten Möglichkeiten, mit dem Sparen zu beginnen, besteht darin, Ihren Arbeitgeber zu fragen, ob Sie Ihren Gehaltsscheck auf zwei Konten aufteilen können. Senden eines kleinen Teils jedes Gehaltsschecks automatisch auf ein Sparkonto.

„Es gibt keine bessere Verteidigungslinie, als ein ausreichend finanziertes Notfall-Sparkonto zu haben. “ sagt Greg McBride, CFA, leitender Finanzanalyst für Bankrate.com.

„Stellen Sie sich ein Online-Sparkonto vor, auf dem Sie eine wettbewerbsfähige Rendite erzielen können, während Sie bei Bedarf Zugriff auf das Geld haben.“

Die Verwendung wiederkehrender Direkteinzahlungen auf ein Sparkonto half Jillian Van Kampen, ein 30-jähriger Business-Intelligence-Ingenieur, als sie auf Rohrleitungsprobleme stieß – einschließlich eines defekten Warmwasserbereiters, undichte Rohre und eine unaufhörlich laufende Toilette – im September. In Summe, die Reparaturen an ihrem neuen Haus mit drei Schlafzimmern in Jeffersonville, Indiana, kostet sie ungefähr 1 $, 200.

„Ich war schockiert über die Höhe des Geldes, nicht schockiert über die Probleme, “, sagt Van Kampen. "Ich hatte das Gefühl, dass wir auf einige Probleme stoßen würden."

Die Kombination aus Notfalleinsparungen und Budgetierung gab Van Kampen Sicherheit, als ihr regnerischer Tag anbrach. Sie konnte ihre unerwartete Rechnung begleichen, ohne Schulden aufzunehmen.

„Ich möchte nie in eine Kreditbindung geraten, wo ich mir Geld leihe und mir Sorgen machen muss, es zurückzuzahlen, " Sie sagt." Das ist für mich besorgniserregender als alles andere."

-

Fast 25 % der Amerikaner können die Ausgaben eines ganzen Monats nicht mit Ersparnissen decken. Tun Sie diese 3 Dinge, wenn Sie es auch nicht können

Möglicherweise müssen Sie sich wirklich auf das Bauen konzentrieren Einsparungen schnell. Schlüsselpunkte Es ist eine gute Idee, genügend Ersparnisse zu haben, um die wichtigsten Rechnungen für min

-

Die meisten Amerikaner denken, dass sie mit Geld diszipliniert sind. Heres, warum sie nicht sind

Wir könnten zu selbstsicher sein, wenn es um unsere Geldgewohnheiten geht. Menschen haben oft Schwierigkeiten zu wissen, ob sie finanziell auf dem richtigen Weg sind oder nicht. Woher wissen Sie,

Ersparnisse

- Das finanzielle Bedauern der Amerikaner Nr. 1 ist das Fehlen von Noteinsparungen

- Die meisten Amerikaner können sich einen unerwarteten Dollar nicht leisten,

- Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

- Umfrage:Mehr als die Hälfte der Amerikaner konnte die Ausgaben für drei Monate nicht mit einem Notfallfonds decken

- Umfrage:54 % der Amerikaner geben an, dass sie mehr Notfall-Ersparnisse haben als Kreditkartenschulden

- Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen,

- Umfrage:Fast dreimal so viele Amerikaner sagen, dass sie seit der Pandemie weniger Ersparnisse für Notfälle haben als mehr

- Umfrage:Fast ein Drittel der Amerikaner hat aufgrund des Coronavirus-Ausbruchs ein geringeres Einkommen

- Fast die Hälfte der Amerikaner sagt, dass die Förderung von Notsparmaßnahmen die Notwendigkeit eines Schuldenabbaus übertrumpft

-

Umfragen zeigen, dass Amerikaner dafür am häufigsten zu viel ausgeben

Umfragen zeigen, dass Amerikaner dafür am häufigsten zu viel ausgeben Ist diese Ausgabe Ihr größter Budgetfresser? auch? Viele von uns geben von Zeit zu Zeit ein wenig zu viel aus. Vielleicht stimmen Sie einer Last-Minute-Social-Einladung zu, selbst wenn Sie Ihr Entert...

-

15 % der Amerikaner können eine ungeplante Ausgabe von 400 $ nicht decken

15 % der Amerikaner können eine ungeplante Ausgabe von 400 $ nicht decken Kein Geld für Notfälle zur Hand zu haben ist definitiv ein Problem. Schlüsselpunkte Ihre Ersparnisse für Notfälle sollten in der Lage sein, die wichtigsten Rechnungen für mehrere Monate zu decken. ...