Umfrage:21 % der arbeitenden Amerikaner sparen überhaupt nichts

Auf der Liste der Probleme, mit denen wir als Nation zu kämpfen haben, Geld sparen steht ganz oben.

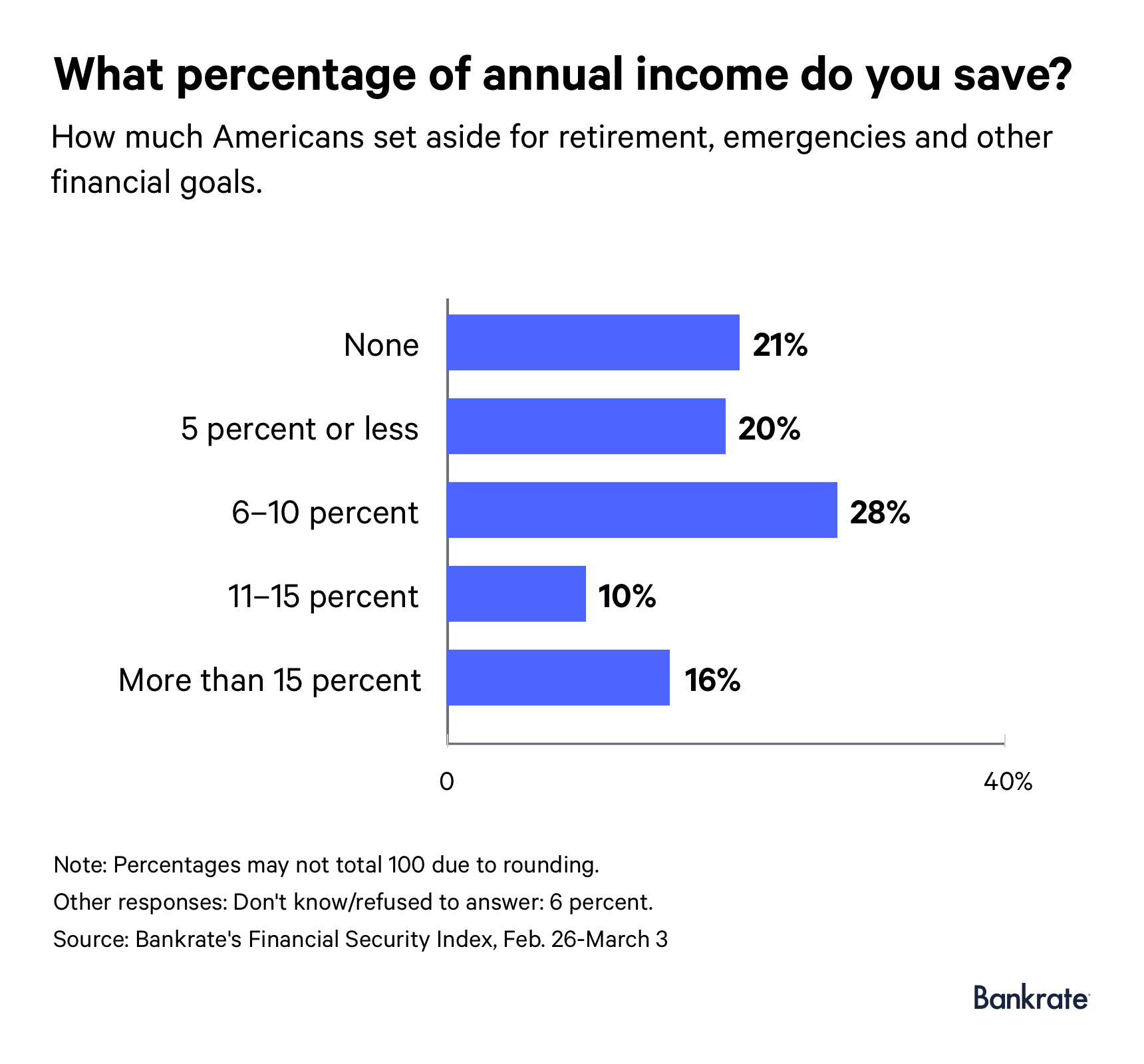

Mehr als 1 von 5 arbeitenden Amerikanern spart kein Geld für den Ruhestand, Notfälle oder andere finanzielle Ziele, laut Bankrate's Financial Security Index-Umfrage vom März. Die Umfrage wurde für Bankrate von SSRS durchgeführt, wer interviewte 1, 003 Befragte per Telefon.

Für die meisten Experten das ist keine Überraschung. Und im Laufe der Zeit, wir haben wenig Fortschritte bei der Lösung dieses Problems gemacht.

„Dieses Ergebnis hat sich in den letzten Jahren kaum verändert, seit 2016 konstant bei 20 Prozent bzw. 21 Prozent, “ sagt Greg McBride, CFA, Finanzanalyst bei Bankrate. "Bedauerlicherweise, Das bedeutet, dass es sich nicht verbessert hat.“

Fast die Hälfte der berufstätigen Erwachsenen (48 Prozent) spart etwas, aber nicht mehr als 10 Prozent ihres Jahreseinkommens. Nur einer von sechs Mitarbeitern (16 Prozent) gibt an, mehr als 15 Prozent seines Jahreseinkommens zu sparen.

Wer spart (und nicht)?

Im Vergleich zu ihren wohlhabenderen Kollegen Amerikaner mit niedrigem Einkommen sagen eher, dass sie Schwierigkeiten haben, Geld zu sparen.

Mehr als 4 von 10 Haushalten (45 Prozent) verdienen weniger als 30 US-Dollar, 000 pro Jahr sparen kein Geld. Das ist bei etwa 6 Prozent der einkommensstärksten Haushalte der Fall.

Männer sagen häufiger als Frauen, dass sie mehr als 15 Prozent ihres Einkommens sparen. Etwa 1 von 5 Männern und 13 Prozent der Frauen fallen in diese Kategorie.

Es gibt auch einen Generationenunterschied zwischen denjenigen, die mehr Geld verschwenden. Ältere Haushalte (ab 55 Jahren) sparen häufiger als andere Altersgruppen mehr als 10 Prozent ihres Jahreseinkommens. Millennials und Gen Xer, auf der anderen Seite, geben eher an, dass sie überhaupt kein Geld sparen (oder sie sparen nicht mehr als 10 Prozent ihres Einkommens).

Die Umfrageergebnisse könnten einige der finanziellen Herausforderungen hervorheben, denen Millennials gegenüberstehen, die das Sparen erschweren. wie Studienkreditschulden, das fehlende Lohnwachstum und die erhöhten Kosten für das Nötigste, sagt Douglas Boneparth, Präsident von Bone Fide Wealth und Co-Autor von „The Millennial Money Fix“.

„Es gibt auch einen größeren Ausgabendruck, “, sagt Bonearth. „Man kann nicht ignorieren, dass wir in einer Konsumgesellschaft leben, die durch Dinge wie soziale Medien verstärkt wird.“

Die Generation Xer sind in einem ähnlichen Finanzboot.

„Ich denke, Gen X hat noch größere Verantwortung als Millennials. insbesondere wenn Sie an solche Einsparungen und Ausgaben für das College denken, “ fügt Bonearth hinzu.

Warum wir nicht sparen

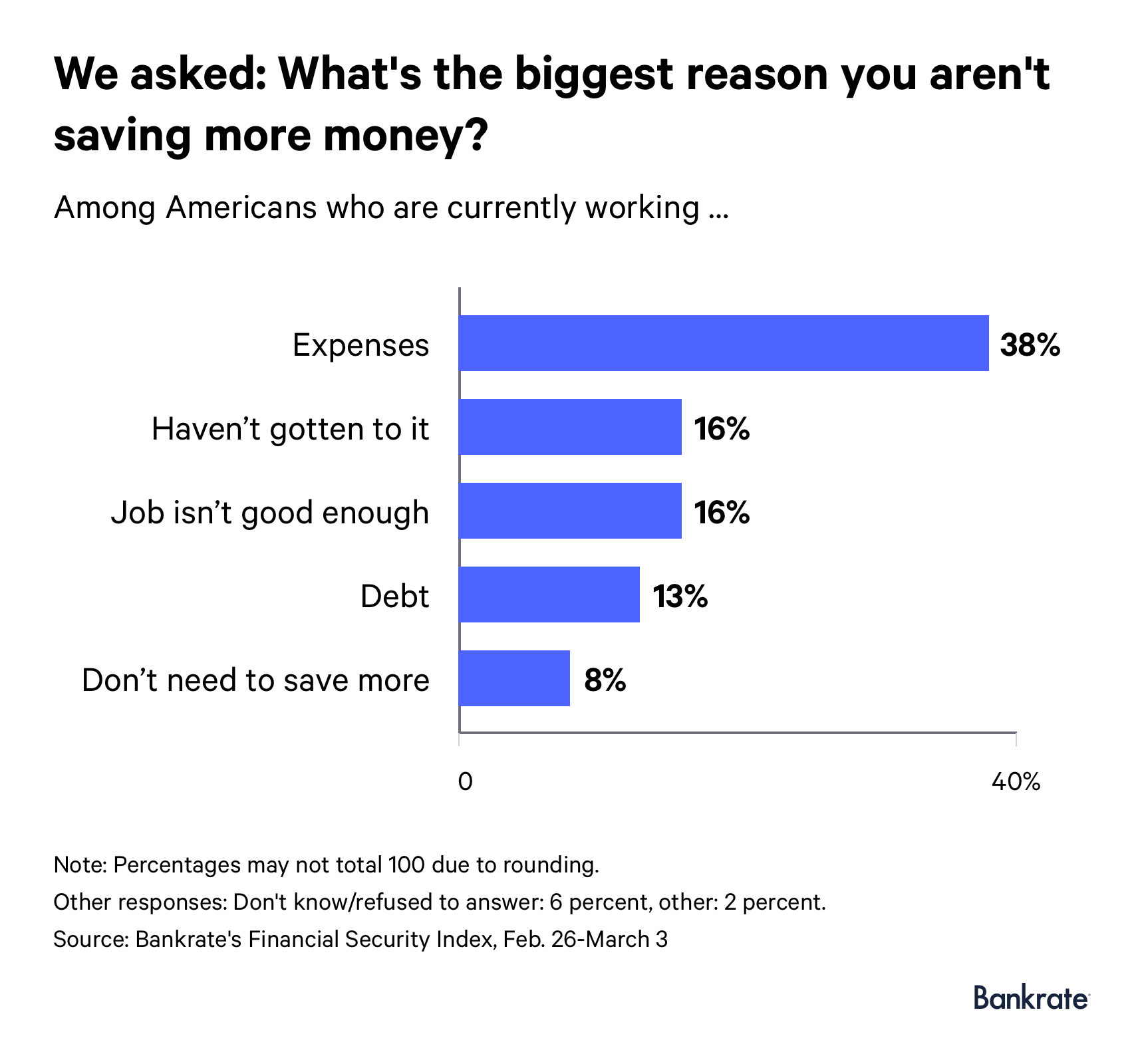

Laut der Umfrage, 38 Prozent der arbeitenden Amerikaner haben zu viele Ausgaben. Über verschiedene Einkommensstufen hinweg Altersgruppen und Regionen, Das ist der häufigste Grund, warum wir nicht mehr Geld sparen.

Aber wissen die Leute, wohin ihr hart verdientes Geld geht oder geben sie es gedankenlos aus? Eine Bankrate-Umfrage aus dem Jahr 2018 über finanzielle Laster ergab, dass der durchschnittliche Amerikaner mehr als 2 US-Dollar ausgibt. 900 pro Jahr für Restaurantessen, Mahlzeiten zum Mitnehmen, vorbereitete Getränke und Lottoscheine.

„Ich frage mich, wie viele von ihnen wirklich genau hinterfragen, wofür sie ihr Geld ausgeben. “ sagt Nancy Wong, Professor und Vorsitzender des Department of Consumer Science an der University of Wisconsin-Madison. „Und oft, was die meisten Finanzberater meiner Meinung nach sagen würden, es sind eigentlich die kleinen Dinge, die sich summieren.“

16 Prozent der berufstätigen Erwachsenen geben an, nicht genug Geld zu sparen, weil ihr Job nicht gut genug ist. Und 13 Prozent machen ihre persönliche Sparkrise auf die Höhe ihrer Schulden zurück.

Einige Amerikaner (16 Prozent) sagen, sie seien einfach nicht dazu gekommen, Geld beiseite zu legen. 22 Prozent der Millennials sehen das so.

„Zu sagen, du wärst noch nicht dazu gekommen, ist eine lausige Ausrede, “, sagt McBride. „Geld für ungeplante Ausgaben zu verstauen und aktiv für den Ruhestand zu sparen, ist zu wichtig, um keine Priorität zu haben.“

Amerikaner mit niedrigem Einkommen, die von Gehaltsscheck zu Gehaltsscheck leben, haben realistischerweise nichts zu sparen. Für diese Familien, Wege zu finden, um zusätzliches Geld zu verdienen, kann effektiver sein.

„Ich möchte nicht als diese Person rüberkommen, die so ist, 'Oh ja, geh einfach einen zweiten Job machen, '“, sagt Bonearth. „Aber es gibt Dinge, die du tun kannst. Sie können mehr Jobs machen. Sie können Nebentätigkeiten ausüben. Sie können um eine Gehaltserhöhung bitten."

Wie viel sollte man sparen

Finanzberater, hauptsächlich, empfehlen, mindestens 15 Prozent Ihres Einkommens auf ein Sparkonto zu überweisen.

Aber wie viel Sie für den Ruhestand oder einen Regentag sparen sollten, hängt von verschiedenen Faktoren ab. einschließlich Ihres Einkommensniveaus und Ihrer finanziellen Situation.

„Ihre Sparquote, Unterm Strich kommt es darauf an, was Ihre Ziele sind und was Sie sich leisten können zu sparen. “, sagt Bonearth. „Nicht nur Ihre Ziele, aber wie schnell du sie erreichen willst, wie teuer sie sind und welches Ihrer Ziele ist Ihnen am wichtigsten?

Wong sagt, dass es wahrscheinlich am besten ist, einen bestimmten Geldbetrag zu haben, den Sie sparen möchten, anstatt sich zu bemühen, einen Prozentsatz Ihres Einkommens wegzulegen.

„Es gibt auch Untersuchungen, die zeigen, dass Prozentsätze relative Begriffe sind, rechts? Und es fühlt sich nicht sehr konkret an, denn was genau sind 10 Prozent? Je nach Einkommenshöhe bzw. 10 Prozent wären für jeden Einzelnen sehr unterschiedlich, “, sagt Wong.

So sparen Sie mehr

Um mehr Geld zu sparen, müssen Sie sicherstellen, dass Ihr Geld auf einem hochverzinslichen Sparkonto oder einer CD liegt. Möglicherweise müssen Sie auch einige wesentliche Änderungen an Ihrem Lebensstil vornehmen.

„Wenn hohe monatliche Ausgaben der Grund dafür sind, warum Sie nicht mehr sparen, Sie haben zwei Möglichkeiten:Ihr Einkommen steigern oder Ihre Ausgaben senken, “, sagt McBride. "In jedem Fall, Es wird Opfer und einige harte Entscheidungen erfordern – aber die finanzielle Sicherheit und der Seelenfrieden sind es wert.“

Aber Wong sagt, wir machen einen Fehler, wenn wir das Sparen an bestimmte Ziele binden.

„Ziele liegen meist in der Zukunft, und sie sind auch weniger konkret. Und dann arbeitest du dich irgendwie rückwärts, weil es nicht wirklich auf das niederschlägt, was Sie täglich oder regelmäßig tun, “, sagt Wong. „Man muss sich auf Disziplin und Selbstbeherrschung verlassen und sein Budget einhalten, um dieses Ziel zu erreichen.“

Stattdessen, Sie empfiehlt, das Sparen in Ihre tägliche Routine aufzunehmen und es zu einer regelmäßigen Gewohnheit zu machen.

„Wenn du diese Tasse Cappuccino oder so kaufen möchtest, Jedes Mal, wenn Sie kaufen, müssen Sie versprechen, einen Dollar wegzulegen, “, sagt Wong.

Das Sparen in etwas zu verwandeln, das automatisch geschieht, kann für viele Menschen ebenfalls gut funktionieren.

„Die effektivste Methode, um mehr Geld zu sparen, besteht darin, dies automatisch zu tun. “, sagt McBride. „Richten Sie Gehaltsabzüge ein, die direkt von Ihrem Gehaltsscheck auf ein spezielles Online-Sparkonto für Notfalleinsparungen und einen betrieblichen Altersvorsorgeplan oder eine IRA für Altersvorsorge eingehen. Speichern Sie es, bevor Sie es ausgeben können.“

Für welche Route Sie sich auch entscheiden, wissen Sie nur, dass es jetzt an der Zeit ist, dem Sparen Priorität einzuräumen. Die meisten Betriebswirte sagen voraus, dass wir bis 2021 mit einer Rezession konfrontiert werden.

„Der Arbeitsmarkt ist der engste seit 50 Jahren, und das Lohnwachstum ist das höchste seit einem Jahrzehnt, “, sagt McBride. „Jetzt ist es an der Zeit, Heu zu machen, während die Sonne scheint, und etwas Geld wegzulegen, wenn es nicht so gut läuft.“

Methodik

Diese Studie wurde für Bankrate telefonisch von SSRS auf seiner Omnibus-Umfrageplattform durchgeführt. Der SSRS Omnibus ist ein nationaler, wöchentlich, zweisprachige Telefonumfrage mit zwei Rahmen. Die Interviews wurden vom 26. Februar bis 3. März geführt. 2019, unter einer Stichprobe von 1, 003 Befragte in Englisch (965) und Spanisch (38). Telefoninterviews wurden über Festnetz (401) und Mobiltelefon (602, einschließlich 410 ohne Festnetztelefon). Die Fehlerquote für die insgesamt erwerbstätigen Befragten (546) beträgt +/- 4,68 % bei einem Konfidenzniveau von 95 %. Alle SSRS Omnibus-Daten werden gewichtet, um die Zielpopulation darzustellen.

-

Trotz einer sich verbessernden Wirtschaft,

20 % der Amerikaner sparen kein Geld Eine steigende Flut hebt nicht alle Boote. Die Arbeitslosenquote verharrt auf einem Tief nach der Rezession, Aktien flirten mit Allzeithochs und Gehaltsschecks

-

Umfrage:Mehr als jeder vierte Amerikaner greift während der Coronavirus-Pandemie auf Rentenkonten zurück

Das Coronavirus beeinträchtigt nicht nur die Gesundheit der Amerikaner, sondern auch ihre Fähigkeit, für den Ruhestand zu sparen. da Millionen von Amerikanern ihre Konten anzapfen, um Einkommensverlus

Ersparnisse

- Wo Amerikaner in der Coronavirus-Pandemie Geld ausgeben und sparen

- Krise im Ruhestand? Die meisten Amerikaner sparen nicht genug,

- Wie Amerikaner für den Ruhestand sparen und wie viel sie verstaut haben

- Amerikaner mittleren Alters finanzieren ihre Eltern,

- Warum junge Amerikaner die Heirat weiterhin aufschieben

- Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

- Umfrage:Mehr als die Hälfte der Amerikaner konnte die Ausgaben für drei Monate nicht mit einem Notfallfonds decken

- Umfrage:Mehr als 6 von 10 Amerikanern sagen 1 US-Dollar,

- Umfrage:54 % der Amerikaner geben an, dass sie mehr Notfall-Ersparnisse haben als Kreditkartenschulden

-

10 Spar- und Anlagetipps für jedes Alter

10 Spar- und Anlagetipps für jedes Alter Es gibt im Wesentlichen zwei Strategien, um Ersparnisse und Investitionen zu steigern:Steigern Sie Ihr Einkommen und reduzieren Sie Ihre Ausgaben. Egal, ob Sie ein junger Erwachsener sind, der berei...

-

Die meisten Amerikaner haben unzureichende Ersparnisse,

Die meisten Amerikaner haben unzureichende Ersparnisse, aber sie schwitzen nicht Die Amerikaner sind mit ihrer Sparsituation angenehm taub. Experten empfehlen Haushalten, Notausgaben im Wert von sechs Monaten auf einem Sparkonto zu halten, um im Falle e...