Umfrage:Fast 7 von 10 Amerikanern könnten ihre Ersparnisse durch Online-Banking leicht erhöhen

Wenn Sie kein Online-Sparkonto eröffnet haben, Sie verpassen wahrscheinlich zusätzliches Geld.

Ohne die Gemeinkosten, die mit dem Betrieb einer Filiale verbunden sind, Digitalbanken können mehr Zinsen zahlen. Die besten Online-Sparkonten von heute zahlen mehr als 2 Prozent APY. Wenn Sie eines dieser Konten eröffnen, der durchschnittliche Amerikaner könnte in einem Jahr bis zu 200 Dollar mehr verdienen.

Aber laut der jüngsten Umfrage von Bankrate Fast 7 von 10 Amerikanern (69 Prozent) haben Konten mit weniger als 2 Prozent APY.

Es ist einfacher denn je, mehr Zinsen auf Ihre Ersparnisse zu verdienen. Aber viele von uns entscheiden sich stattdessen dafür, unser Geld auf Konten zu halten, die es schwieriger machen, unsere finanziellen Ziele schnell zu erreichen.

Kostenloses Geld verpassen

Bankrate abgefragt 1, 000 Verbraucher im ganzen Land, um herauszufinden, wie viel Zinsen sie für ihre Ersparnisse verdienen. Neben der Verbraucherumfrage Wir haben Daten zu 60 staatlich versicherten Online-Spar- und Geldmarktkonten von 57 verschiedenen Finanzinstituten abgerufen. Fast alle Konten (92 Prozent) stehen Kunden bundesweit zur Verfügung, und die meisten (87 Prozent) zahlen mindestens 2 Prozent APY. Trotz ihrer weit verbreiteten Verfügbarkeit jedoch, Nur wenige Amerikaner nutzen diese ertragsstarken Online-Konten.

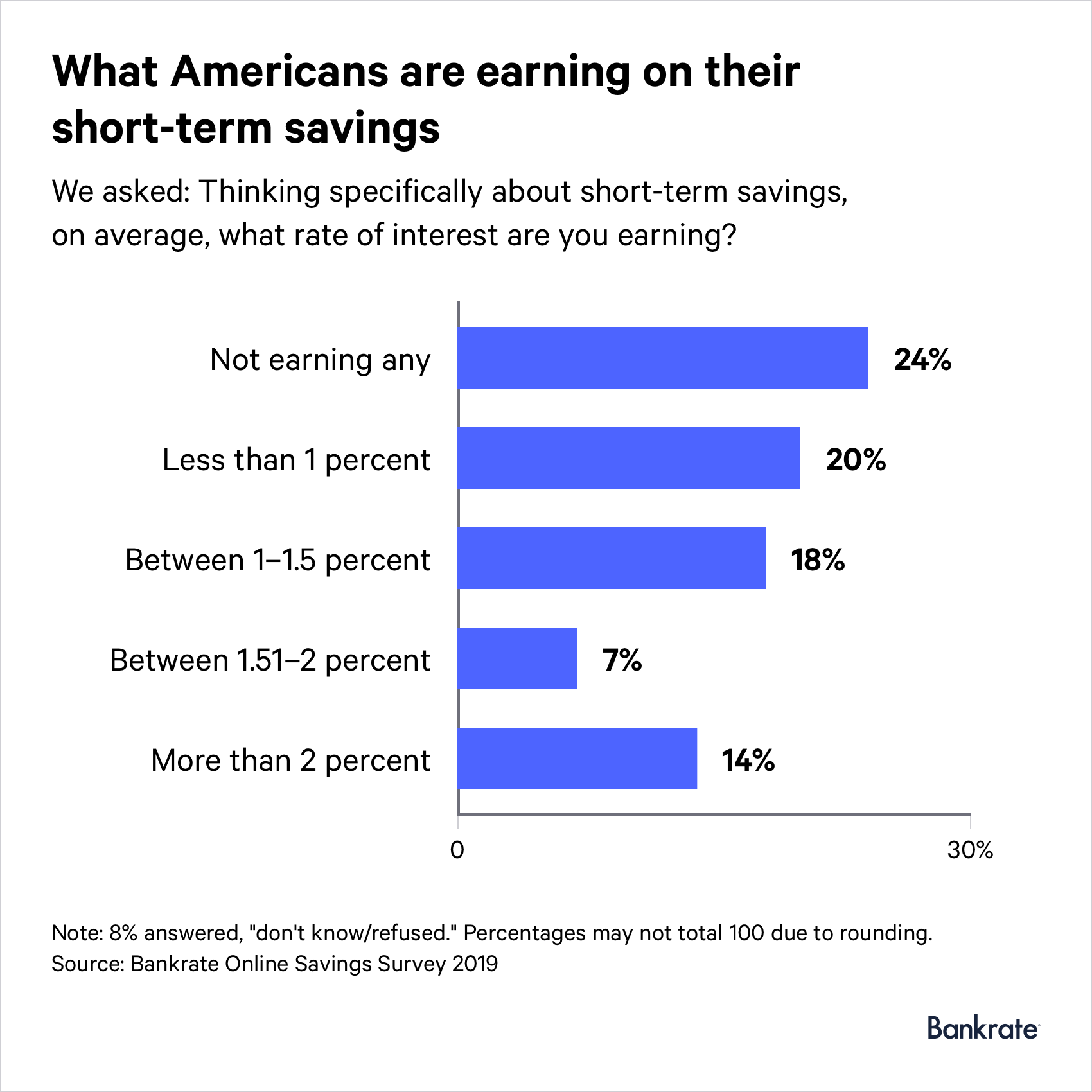

Nur 14 Prozent der Amerikaner geben an, über Sparkonten mit mehr als 2 Prozent APY zu verfügen. Das ist etwas mehr als der Anteil der Sparer, die diese Konten im letzten Jahr hatten (2018 hatten sie nur 6 Prozent), aber es ist ein Hinweis darauf, dass die meisten Bankkunden Geld auf dem Tisch liegen lassen.

Einer von fünf Amerikanern verdient weniger als 1 Prozent APY. Fast 1 von 4 (24 Prozent) verdient überhaupt keine Zinsen. Auf Dauer, Dies könnte ein kostspieliger Fehler sein.

Nach Angaben der Federal Reserve der durchschnittliche Kontostand eines Sparkontos in Amerika beträgt 8 US-Dollar, 863. Wenn Ihre Bank 0,03 Prozent zahlt (ein Zinssatz, der von einigen der größten Banken des Landes angeboten wird), Unser Sparrechner zeigt, dass Sie im Laufe von fünf Jahren maximal etwa 13 US-Dollar verdienen können. Vergleichen Sie das mit den fast 1 $, 180 könnten Sie über die gleiche Zeit durch eine Institution verdienen, die 2,5 Prozent APY zahlt, wie Kundenbank oder WebBank.

„Abgesehen davon, dass es sich um echte Dollars handelt, Es geht auch darum, mit Ihrem Geld abzustimmen. Ihre Ersparnisse auf einem Konto mit geringer Rendite zu belassen, ist im Grunde so, als würden Sie der Bank Geld für ihr Endergebnis geben. nicht deins, “ sagt Catherine New, Chefredakteur einer mobilen Bank namens Varo Money. "Es ist also eine Art vergrabene Gebühr, die Sie zahlen."

Die Ausreden

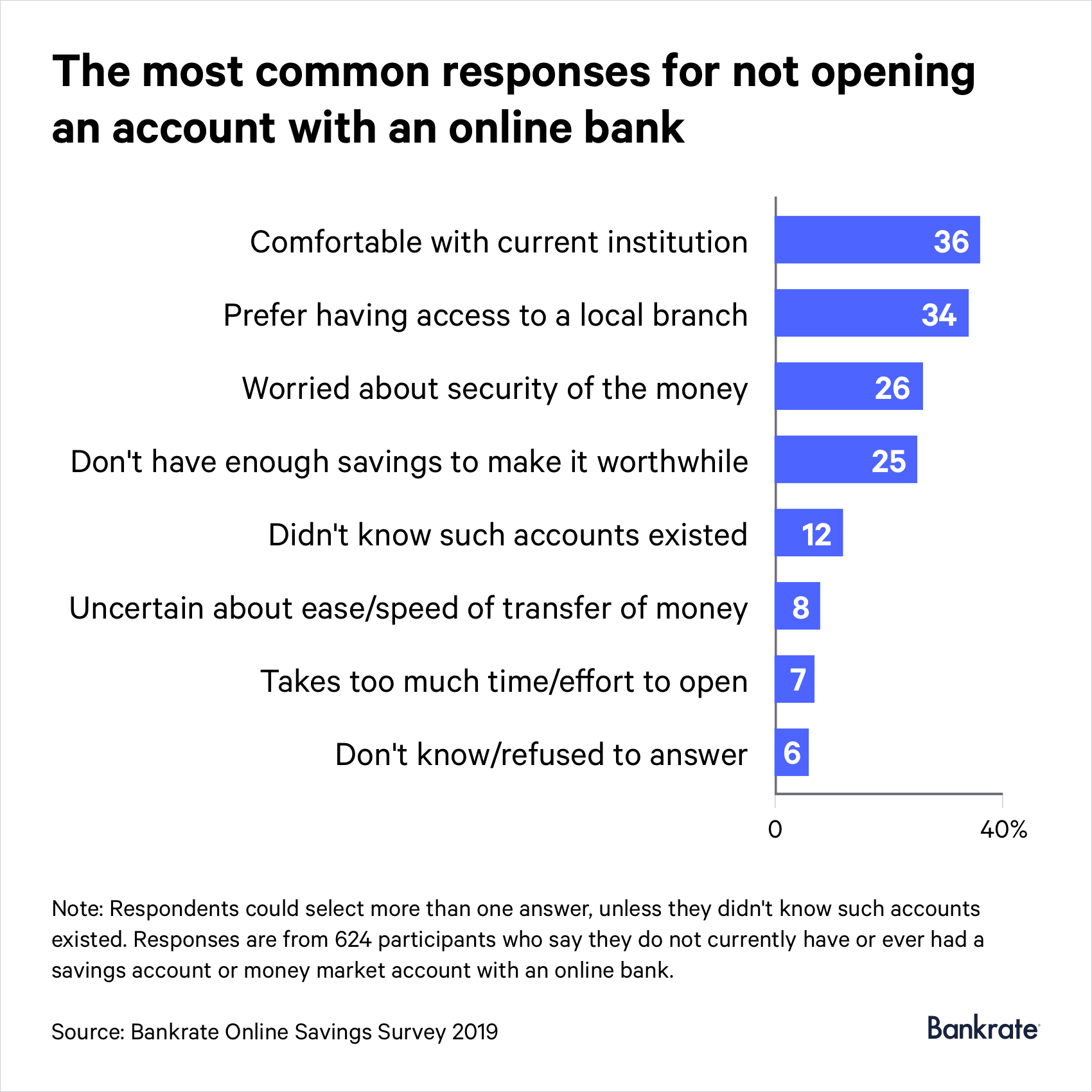

Der häufigste Grund, warum Amerikaner nicht mehr Zinsen verdienen:Sie fühlen sich mit ihrer aktuellen Bank oder Kreditgenossenschaft wohl. Fast 4 von 10 Amerikanern (36 Prozent) sagen, dass dies der Fall ist. Fast ebenso viele Umfrageteilnehmer (34 Prozent) geben an, dass sie den Zugang zu einer Filiale vor Ort bevorzugen würden.

Die Umschichtung Ihrer Ersparnisse auf ein Online-Konto bedeutet jedoch nicht, dass Sie die Beziehung zu Ihrer stationären Bank beenden müssen. sagt Greg McBride, CFA, Finanzanalyst bei Bankrate.

„Gute Nachrichten:Sie müssen Ihr derzeitiges Finanzinstitut nicht verlassen, um ein Online-Sparkonto zu führen. “, sagt McBride. „Verknüpfen Sie es einfach mit dem Konto bei Ihrer primären Institution und Sie haben das Beste aus beiden Welten.“

Andere (26 Prozent) haben nicht daran gedacht, ihr Geld auf Online-Sparkonten zu legen, weil sie einige falsche Vorstellungen von der Sicherheit ihres Geldes haben. Solange die Konten jedoch durch die Federal Deposit Insurance Corp. oder den National Credit Union Share Insurance Fund versichert sind, Ihr Geld ist sicher. Wenn eine Bank scheitert, Sie sind mindestens bis zur Standarddeckungsgrenze der Einlagensicherung (250 $, 000 pro Einleger, pro versicherter Bank, pro Eigentumskategorie).

Inzwischen, 1 von 4 sagt, dass sie nicht genug Ersparnisse haben, um sie überhaupt auf die Seite zu legen. Eine kürzlich durchgeführte Bankrate-Umfrage ergab, dass die meisten Amerikaner einen Dollar nicht abdecken würden, 000 Notfall mit ihren Ersparnissen. Aber auch wenn Sie kaum noch etwas zu sparen haben oder Schwierigkeiten haben, Schulden abzubezahlen, Verschieben Sie Ihr Geld trotzdem auf ein Online-Sparkonto.

„Auch wenn Sie jetzt nicht über das Geld verfügen, Nutzen Sie dieses Konto, “, sagt der persönliche Finanzcoach und Podcaster Fo Alexander. „Hol den Penny, denn der Penny ist mehr, als du hattest. Also nimm den Penny und mach es zu einem langfristigen Spiel und beobachte, wie dein Geld mit der Zeit wächst.“

Hohe Ausbeute, niedrige Eintrittsbarriere

Es wäre weniger schlimm, ein Online-Sparkonto mit hoher Rendite zu eröffnen, wenn diese Konten schwer zu finden wären oder ein hohes Mindestguthaben erforderlich wäre. In Wirklichkeit, es ist genau das Gegenteil.

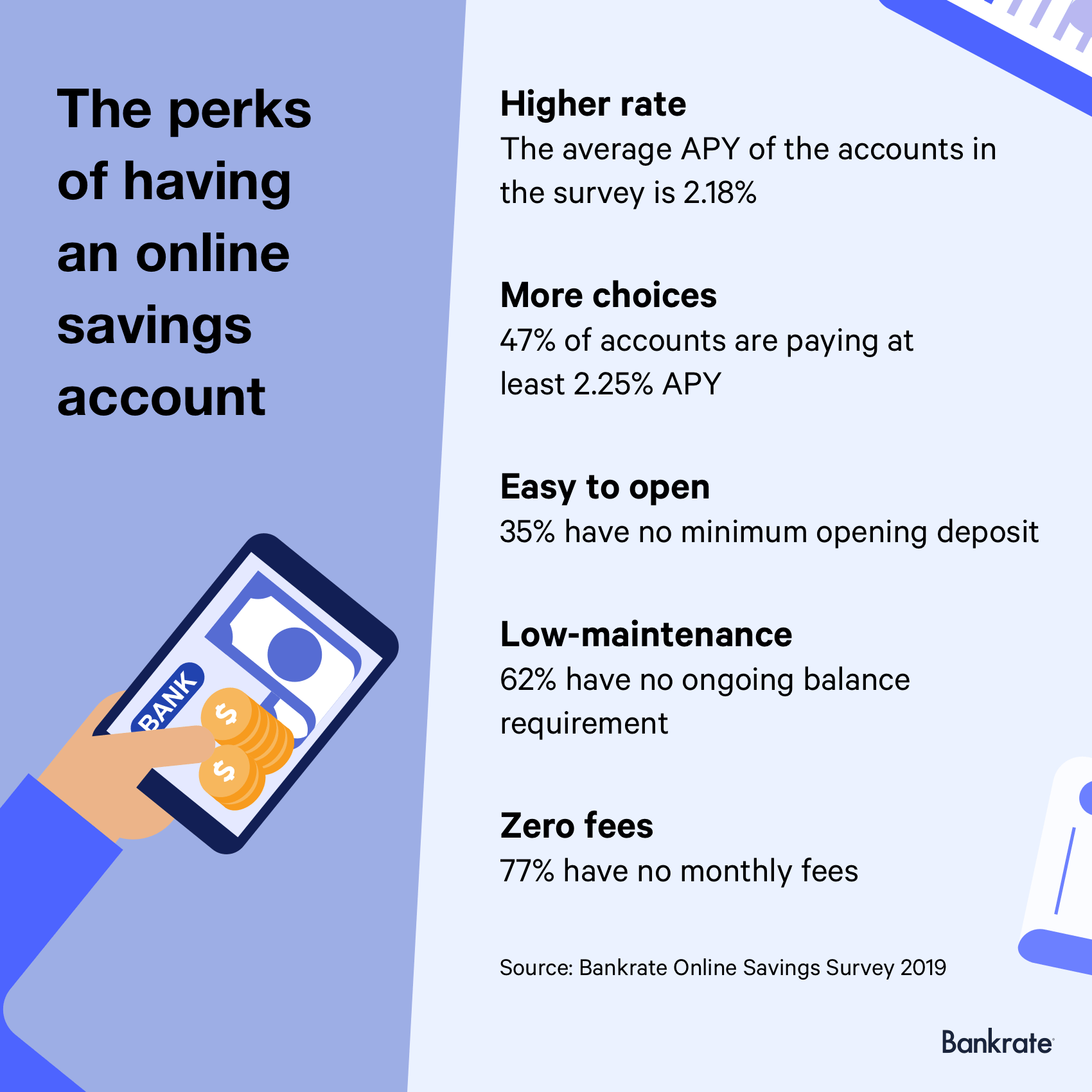

„Es gibt keine Entschuldigung dafür, Ihre hart verdienten Ersparnisse nicht auf ein ertragreicheres Konto zu legen. “, sagt McBride. „Mehr als ein Viertel der befragten Konten sind buchstäblich für jeden verfügbar – sie sind landesweit verfügbar. keine Mindesteinzahlungs- oder Guthabenanforderungen haben, keine Gebühren, und zahlen eine Rendite von 2 Prozent oder besser, damit Sie die Kaufkraft Ihrer Ersparnisse erhalten und nicht durch die Inflation an Boden verlieren.“

Mehr als die Hälfte (52 Prozent) der Konten in der Umfrage von Bankrate haben eine Mindesteinzahlung von 100 USD oder weniger. Und 35 Prozent der Konten haben keine Mindesteinzahlungsanforderungen, Das heißt, Sie könnten mit nur 1 Cent beginnen. Die durchschnittliche Rendite aller befragten Konten beträgt 2,18 Prozent.

Auch die Eröffnung eines Online-Sparkontos kann Ihnen helfen, Gebühren zu vermeiden. Zehn der 13 Konten mit den höchsten Erträgen erheben keine monatliche Gebühr, unabhängig von der Höhe Ihres Kontostands.

Wenn Sie sich Sorgen um die Zugänglichkeit machen, Beachten Sie, dass die meisten Konten (90 Prozent) von Banken mit einer mobilen App stammen. So können Sie jederzeit und von überall Ihren Kontostand überprüfen oder Geld überweisen.

Ein Nachteil von Online-Sparkonten:Nur wenige (nur 23 Prozent) erlauben Kontoinhabern, Schecks auszustellen.

„Schecks werden wahrscheinlich nie ganz verschwinden, aber sie werden etwas seltener, “ sagt Neu von Varo Money. „Wenn Sie sie mehrmals im Monat verwenden, dann auf jeden fall, Es ist etwas, wonach man bei einem Bankkonto suchen muss. Jedoch, Viele Menschen – insbesondere Millennials – verwenden keine Schecks, um Zahlungen zu leisten.“

Bevor Sie umsteigen

Ein Online-Sparkonto ist der perfekte Ort für Ihren Notfall-Sparfonds, von denen Experten sagen, dass sie idealerweise mindestens sechs Monate Lebenshaltungskosten decken sollten. Neben dem Geld, an das Sie sich in einer Krise wenden können, ein Sparpolster hilft zudem, zusätzliche Schulden zu vermeiden, sagt Alexander.

Alexander empfiehlt, sich zu informieren und eine fundierte Entscheidung zu treffen, unabhängig davon, ob Sie ein Konto online oder in einer Filiale eröffnen. In der Tat, während die meisten Konten in der Umfrage keine monatlichen Gebühren erheben und keine laufenden Kontostandsanforderungen haben, Lesen Sie am besten das Kleingedruckte, damit es keine Überraschungen gibt. Sie sind selten, Einige in die Umfrage einbezogene Konten (7 Prozent) haben jedoch einleitende Sparquoten, die nur für eine begrenzte Zeit gelten, bevor sie möglicherweise sinken.

Methodik

Bankrate befragte zwischen dem 25. März und 22. 2019.

Die Verbraucherumfrage wurde für Bankrate per Telefon von SSRS auf seiner Omnibus-Umfrageplattform durchgeführt. Der SSRS Omnibus ist ein nationaler, wöchentlich, zweisprachige Telefonumfrage mit zwei Rahmen. Die Interviews wurden vom 30. April bis 5. Mai geführt. 2019, unter einer Stichprobe von 1, 000 Befragte in Englisch (963) und Spanisch (37). Telefoninterviews wurden über Festnetz (360) und Mobiltelefon (640, davon 416 ohne Festnetztelefon). Die Fehlerquote für die Gesamtzahl der Befragten beträgt +/-3,62 Prozent bei einem Konfidenzniveau von 95 Prozent. Alle SSRS Omnibus-Daten werden gewichtet, um die Zielpopulation darzustellen.

-

Amerikaner haben ihre Ersparnisse in den letzten 3 Monaten erhöht. So können Sie dasselbe tun

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So steigern Sie Ihre Ersparnisse um 2.000 $ im Jahr 2022

Hier erfahren Sie, wie Sie dieses hohe, aber handhabbare Ziel erreichen Ziel bis Ende des Jahres. Schlüsselpunkte Eine Erhöhung Ihrer Ersparnisse um 2.000 $ könnte Sie besser vor überraschenden Rec

Ersparnisse

- Fast die Hälfte der wohlhabenden Amerikaner hat ihre Finanzen inmitten der Pandemie in Ordnung gebracht:Umfrage

- Amerikaner mittleren Alters finanzieren ihre Eltern,

- Warum junge Amerikaner die Heirat weiterhin aufschieben

- Online-Banking

- Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

- Umfrage:54 % der Amerikaner geben an, dass sie mehr Notfall-Ersparnisse haben als Kreditkartenschulden

- Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen,

- Umfrage:Fast dreimal so viele Amerikaner sagen, dass sie seit der Pandemie weniger Ersparnisse für Notfälle haben als mehr

- Umfrage:Fast ein Drittel der Amerikaner hat aufgrund des Coronavirus-Ausbruchs ein geringeres Einkommen

-

Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken

Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken Stephen Nelson erwachte zu einer Katastrophe. Als er letzten Juni um 4 Uhr morgens ein tropfendes Geräusch aus dem Schlafzimmer im zweiten Stock seiner südkalifornischen Wohnung hörte, er dachte, da...

-

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht Geld sparen kann schwer sein, aber berufstätige Amerikaner scheinen 2019 zumindest ihre Rentenbeiträge konstant zu halten, auch wenn viele von ihnen ihre Sparquote nicht steigern. Weniger als ein Dr...