Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

Viele von uns würden in Schwierigkeiten geraten, wenn wir die Rechnung für eine ungeplante Ausgabe bezahlen müssten.

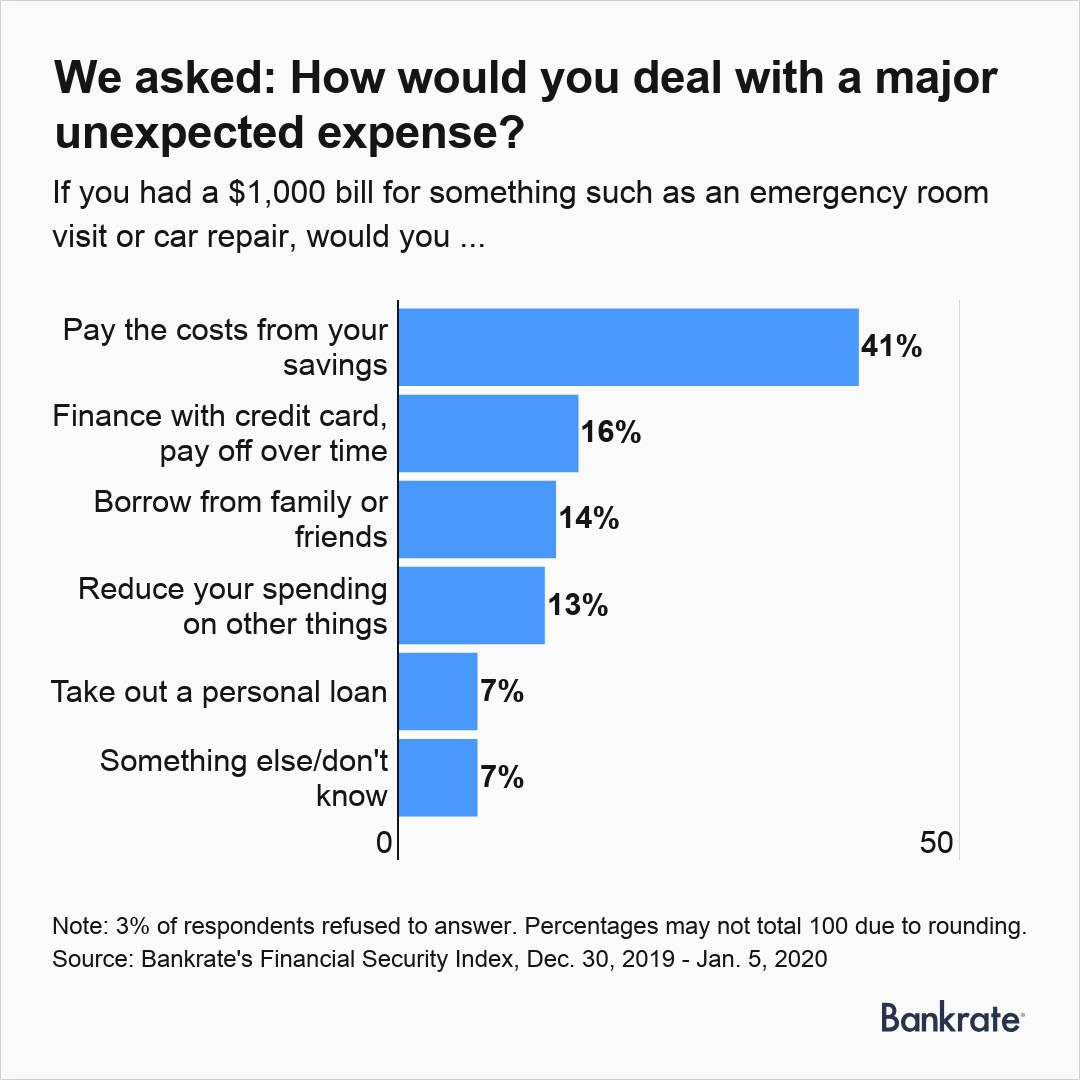

Die Umfrage zum Finanzsicherheitsindex von Bankrate vom Januar zeigt, dass nur vier von zehn US-Erwachsenen (41 %) die Kosten von 1 $ decken würden. 000 Autoreparatur oder Notaufnahme mit Ersparnissen. Die Ergebnisse spiegeln wider, was frühere Bankrate-Studien und andere – einschließlich der Federal Reserve und der Pew Charitable Trusts – über das Fehlen von Regentagegeldern der Amerikaner gefunden haben.

Je höher Ihr Haushaltseinkommen ist, desto wahrscheinlicher ist es, dass Sie Ersparnisse verwenden, um unerwartete Kosten zu bezahlen. Das trifft auf fast sechs von zehn (59 Prozent) Haushalten zu, die 75 US-Dollar verdienen. 000 oder mehr jährlich.

Männer (45 Prozent) gaben häufiger als Frauen (38 Prozent) an, dass sie bei unerwarteten Ereignissen von Ersparnissen schöpfen würden. Und wenn sie mit dem Rücken zur Wand stehen, nur 36 Prozent der jüngeren Millennials würden sich an Notfallfonds wenden, um 1 US-Dollar zu zahlen, 000 (verglichen mit 41 bis 44 Prozent der älteren Leute, die dasselbe sagen würden).

Wichtigste Erkenntnisse:

- Bankrate-Berichte zeigen, dass der Prozentsatz der US-Erwachsenen, die ihre Ersparnisse verwenden würden, um 1 $ zu decken, 000 Notaufnahmen oder Autoreparaturen liegen seit 2014 im Bereich von 37 bis 41 Prozent.

- Fast vier von zehn Amerikanern (37 Prozent) würden sich in irgendeiner Form Geld leihen, wenn sie mit einer unerwarteten Rechnung konfrontiert würden.

- Unter den Befragten, die angaben, dass sie oder ein naher Verwandter im vergangenen Jahr eine größere unerwartete Ausgabe bezahlt hat (28 %), die durchschnittlichen Kosten betrugen 3 US-Dollar, 518.

[LESEN: Amerikaner sind uneins, ob sie Trump eine starke Wirtschaft zuschreiben sollen]

Das Unerwartete bewältigen

Wenn es zur Not geht, diejenigen, die keine Notreserven haben, wenden sich anderen Methoden zu, um über die Runden zu kommen.

Im Vergleich zu Besserverdienern Haushalte in der niedrigsten Einkommensklasse gaben eher an, dass sie Kredite von Familienmitgliedern oder Freunden aufnehmen würden, wenn sie mit einem Dollar konfrontiert würden. 000 Notfall. Das trifft auf jede vierte Familie zu, die weniger als 30 US-Dollar verdient. 000 pro Jahr (gegenüber 7 Prozent bei den Haushalten der höchsten Einkommensklasse).

Die Befragten mit dem geringsten Bildungsabschluss (10 Prozent) gaben häufiger an, dass sie einen Privatkredit verwenden würden, um ungeplante Ausgaben zu decken, als die Erwachsenen mit der höchsten Bildung (2 Prozent). Und Frauen (15 %) gaben etwas häufiger als Männer (11 %) an, dass sie ihre Ausgaben kürzen und reduzieren würden, wenn sie in einer Krise finanziell angeschlagen wären.

[LESEN:Die besten (und schlechtesten) Staaten, in die man sich zurückziehen kann]

Gesamt, für Erwachsene ohne ausreichende Ersparnisse, um einen Dollar zu decken, 000 Notfall, die häufigste Alternative ist die Verwendung einer Kreditkarte. Das war die bevorzugte Zahlungsmethode für 16 Prozent der Amerikaner. Sich an einem regnerischen Tag zu verschulden, kann teuer werden.

„Aber das ist teuer, als durchschnittliche $3, 500 Ausgaben, die mit dem nationalen durchschnittlichen Kreditkartensatz von 17 Prozent finanziert werden, würden monatliche Zahlungen von 125 USD erfordern. dauert drei Jahre, um sich auszuzahlen, und es fallen fast 1 US-Dollar an, 000 an Finanzierungskosten, “ sagt Greg McBride, CFA, Finanzanalyst bei Bankrate. „Alle Ersparnisse, die Sie ansammeln können, dienen als Puffer gegen hohe Schulden, wenn ungeplante Ausgaben entstehen.“

[VERGLEICHEN:Die besten Online-Sparkonten]

Viele haben mit ungeplanten Kosten zu kämpfen

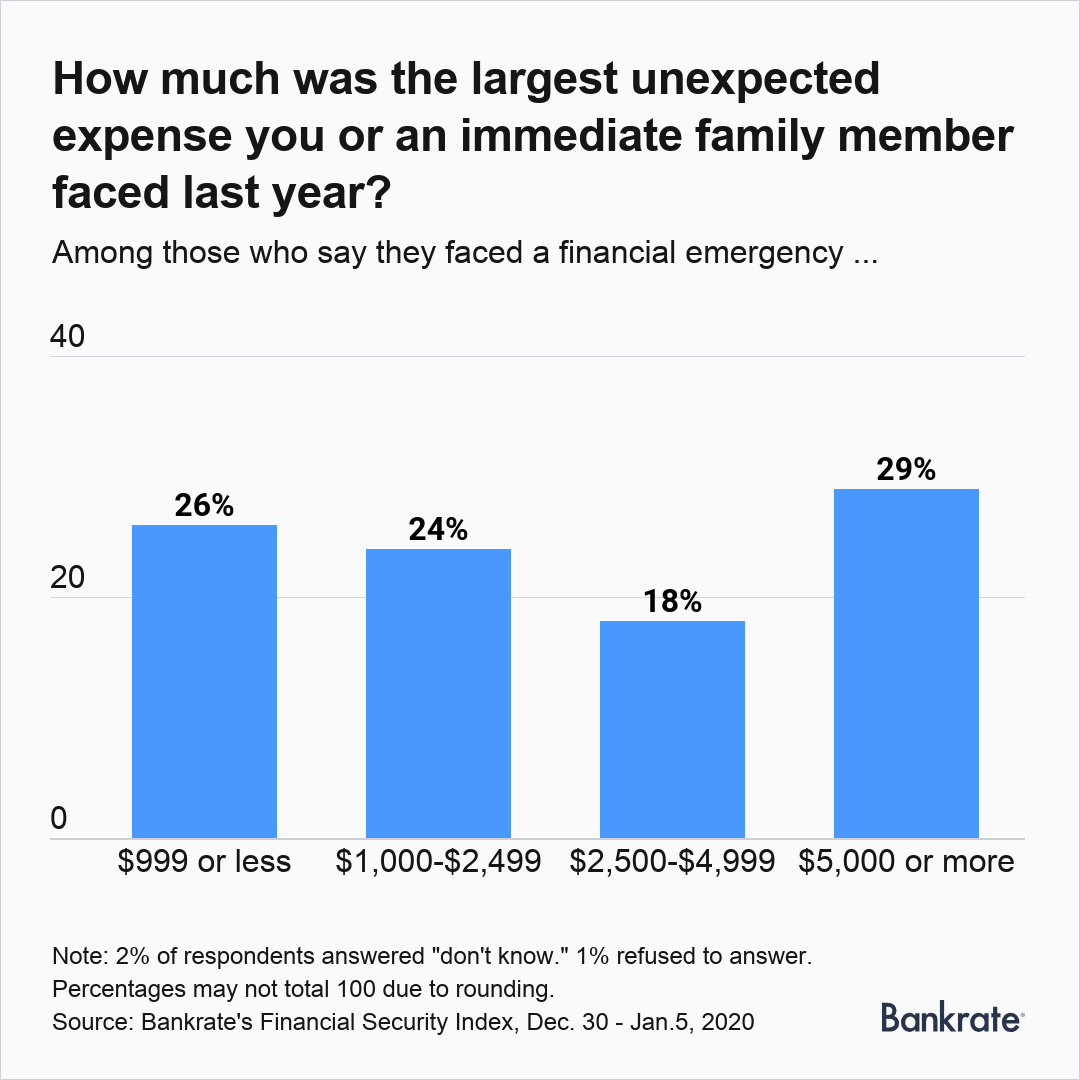

Mehr als jeder vierte US-Erwachsene (28 Prozent) gibt an, dass er oder ein unmittelbares Familienmitglied in den letzten 12 Monaten größere ungeplante Ausgaben hatte.

Hochschulabsolventen (33 Prozent) gaben häufiger als Abiturienten oder Schulabbrecher (21 Prozent) an, dass sie oder ihre Familien im vergangenen Jahr unerwartete Kosten hatten. Nicht überraschend, Eltern (34 Prozent) gaben häufiger als Nicht-Eltern (26 Prozent) an, dass sie im vergangenen Jahr eine hohe Rechnung hatten, die sie nicht erwartet hatten zu bezahlen.

Natürlich, Es ist nicht abzusehen, wer im Notfall einen auslaufenden Automotor ersetzen oder ein Kind ins Krankenhaus bringen muss.

Die Pew Charitable Trusts, die in den letzten Jahren Berichte über finanzielle Schocks veröffentlicht hat, stellt fest, dass nur einer einen Haushalt nachhaltig beeinflussen kann. Je nach Einkommensniveau, ein einziger finanzieller Schock "kann einen Welleneffekt erzeugen, “ sagt der Projektmanager für finanzielle Sicherheit und Mobilität von Pew, Karen Kavanaugh. "Mit anderen Worten, Ein Schock kann zu einem anderen führen, wenn eine Familie versucht, sich zu erholen.“

Die hohen Kosten für Notfallkosten

Notfälle sind oft nicht billig. Unter den Umfrageteilnehmern, die angaben, dass sie oder ihre Familienmitglieder in den letzten 12 Monaten unerwartete Ausgaben hatten, der Medianbetrag der größten Ausgaben betrug 1 US-Dollar, 750.

Drei von zehn Erwachsenen (29 Prozent) gaben an, dass sie oder ihre Familienmitglieder mindestens 5 US-Dollar ausgegeben haben. 000 im vergangenen Jahr, um unerwartete Kosten zu decken. Fast ein Drittel (32 Prozent) der Geringverdiener gab 5 US-Dollar aus, 000 oder mehr verglichen mit 28 Prozent der einkommensstärksten Haushalte.

Für Millennials, der Median ($1, 750) und Durchschnittsbeträge (2 $, 951), die in den letzten 12 Monaten für größere unerwartete Ausgaben aufgewendet wurden, waren niedriger als bei Mitgliedern der älteren Generationen. Für jeden der anderen der durchschnittliche ausgegebene Betrag betrug 3 US-Dollar, 750. Durchschnittliche Beträge waren $3, 726 für Generation X, $3, 978 für Babyboomer, und $4, 091 für Mitglieder der Silent Generation.

„Vieles davon ist auf niedrigere monatliche Ausgaben zurückzuführen, “, sagt McBride. „Wenn Sie einen Platz mit zwei Mitbewohnern mieten, der nur wenige Gehminuten von der Arbeit entfernt ist, Sie werden im Allgemeinen weniger großen ungeplanten Ausgaben ausgesetzt sein als der Hausbesitzer mittleren Alters, der einen platten Reifen bekommt. ein Warmwasserbereiter ausgeht, oder findet heraus, dass die Kinder eine Zahnspange brauchen.“

[LESEN:10 Möglichkeiten, schnell Geld zu sparen]

Vorbereitung auf das Schlimmste

Auch wenn sich die Wirtschaft im Laufe der Zeit verbessert hat, Die Amerikaner sind beim Sparen nicht besser geworden.

„Hohe Haushaltsausgaben und stagnierendes Einkommen können das Sparen einschränken, “, sagt McBride. „Aber der Hauptgrund ist, dass das Sparen einfach nicht so wichtig ist, dass die Haushalte ihre Ausgaben reduzieren oder das Sparen automatisieren, um dies zu erreichen. Der erste Schritt ist der wichtigste.“

Unternehmen wie Prudential Financial haben damit begonnen, ihren Mitarbeitern Zugang zu Sparkonten mit Beiwagen anzubieten. ihnen die Möglichkeit zu geben, zusätzlich zum Sparen für den Ruhestand über ein 401(k)- oder ein anderes vom Arbeitgeber gesponsertes Konto Gelder für Notfälle beiseite zu legen. In Ermangelung solcher Programme für viele andere Arbeitnehmer, jedoch, die meisten Amerikaner müssen es auf sich nehmen, angemessen für das Unerwartete zu sparen.

Es kommt darauf an, sich das Sparen anzugewöhnen, sagt McBride.

„Es ist von entscheidender Bedeutung, die Gewohnheit durch eine direkte Einzahlung von Ihrem Gehaltsscheck oder eine automatische Überweisung vom Check-in ins Ersparte zu etablieren. vor allem, wenn Sie von einer Position mit geringen oder keinen Ersparnissen ausgehen, “, sagt McBride. „Wenn Sie bis zum Ende des Monats warten und versuchen, den Rest zu retten, zu oft bleibt nichts übrig. Ein guter Sparer zu werden, ist nicht nur ein Schalter, den man eines Tages umlegt.“

Die Ausgabenkürzung – was 13 % der Amerikaner tun, wenn sie unerwartete Ausgaben haben – ist auch eine Option für Familien, die hoffen, den Notfallfonds auf ihrem Sparkonto schnell aufstocken zu können. Bryan Bibbo, leitender Berater bei The JL Smith Group in Avon, Ohio, empfiehlt, unnötige Kosten durch einfache Schritte wie das Aushandeln von Versorgungsunternehmen, Einkaufen in günstigeren Lebensmittelgeschäften und Einkaufen für Versicherungen.

„Finden Sie Wege, um auf der ganzen Linie Geld zu sparen, “, fügt Bibbo hinzu. „Die Idee hier ist, nicht in jedem Aspekt Ihres Lebens große Veränderungen vorzunehmen, aber stattdessen kleinere Änderungen vorzunehmen, die ein paar Dollar sparen, die, wenn sie zusammengezählt werden, eine anständige Ersparnis ergeben.“

-

Fast die Hälfte der Amerikaner sagt, dass COVID-19 das Sprechen über Geld weniger tabuisiert hat.

Umfrageergebnisse COVID-19 hat die Art und Weise verändert, wie Menschen über ihre Finanzen sprechen. Laut einer gemeinsamen Umfrage von Credit Karma und Qualtrics 47% der Amerikaner sind der M

-

Die Top 4 Dinge, die Amerikaner tun würden, wenn sie weniger Geld verschwenden würden

Steht irgendetwas davon auf Ihrer Liste? Ist eines davon auf Ihrer Liste? Wie oft hat Sie etwas in einem Schaufenster angezogen und gekauft, obwohl Sie es nicht beabsichtigt hatten, bis es Ihnen in

Ersparnisse

- Wie viele Amerikaner leben von Gehaltsscheck zu Gehaltsscheck?

- Fast die Hälfte der wohlhabenden Amerikaner hat ihre Finanzen inmitten der Pandemie in Ordnung gebracht:Umfrage

- Weil Amerikaner länger leben,

- Fast 70 % der Amerikaner haben im letzten Jahr etwas Spaß gemacht, weil sie es sich nicht leisten konnten

- Umfrage:Mehr als die Hälfte der Amerikaner konnte die Ausgaben für drei Monate nicht mit einem Notfallfonds decken

- Umfrage:54 % der Amerikaner geben an, dass sie mehr Notfall-Ersparnisse haben als Kreditkartenschulden

- Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen,

- Umfrage:Fast dreimal so viele Amerikaner sagen, dass sie seit der Pandemie weniger Ersparnisse für Notfälle haben als mehr

- Umfrage:Fast ein Drittel der Amerikaner hat aufgrund des Coronavirus-Ausbruchs ein geringeres Einkommen

-

Trotz einer sich verbessernden Wirtschaft,

Trotz einer sich verbessernden Wirtschaft, 20 % der Amerikaner sparen kein Geld Eine steigende Flut hebt nicht alle Boote. Die Arbeitslosenquote verharrt auf einem Tief nach der Rezession, Aktien flirten mit Allzeithochs und Gehaltsschecks ...

-

Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken

Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken Stephen Nelson erwachte zu einer Katastrophe. Als er letzten Juni um 4 Uhr morgens ein tropfendes Geräusch aus dem Schlafzimmer im zweiten Stock seiner südkalifornischen Wohnung hörte, er dachte, da...