3 Annahmen zum Ruhestand, die Sie pleite machen könnten

Im Zuge Ihrer Altersvorsorgeplanung Sie können bestimmte Annahmen treffen – dass Sie bis zu einem bestimmten Alter arbeiten können oder dass Ihre Investitionen in einer bestimmten Weise wachsen, zum Beispiel. Aber es gibt ein paar Annahmen, auf die man sich wirklich nicht verlassen kann. Wenn Sie sich in die folgenden Überzeugungen hineinkaufen, können Sie in Ihren letzten Jahren nicht mehr viel Geld verdienen.

3 MEILENSTEINE IM RUHESTAND, DIE SIE BIS ZUM ALTER 50 ERREICHEN SOLLTEN

1. Angenommen, Sie geben viel weniger für den Lebensunterhalt aus

Viele Leute denken, dass das Leben im Ruhestand viel weniger kostet. Aber warum? Abgesehen davon, dass Sie nicht für das Pendeln oder die Finanzierung eines Alterskontos bezahlen müssen, der Großteil Ihrer Vorruhestandskosten wird wahrscheinlich gleich bleiben. Etwas, in der Tat, kann steigen, wie Gesundheitswesen und Unterhaltung (kein Job zu haben bedeutet, möglicherweise mehr auszugeben, um seine Zeit zu verbringen). Skizzieren Sie Ihre Ausgaben, damit Sie wissen, wie viel monatliches Einkommen Sie benötigen, um über Wasser zu bleiben. Das hilft Ihnen zu beurteilen, wie Sie sparen.

DIE HÄLFTE DER AMERIKANER MIT EINKOMMEN ÜBER 100 US-Dollar, 000 ANGST, SIE WERDEN NIE IN DEN Ruhestand gehen

2. Vorausgesetzt, Medicare ist kostenlos

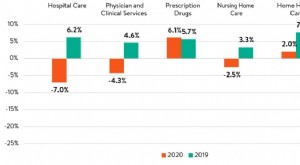

Medicare bietet Krankenversicherung für Millionen von Senioren, aber es ist alles andere als kostenlos. Eigentlich, der einzige Aspekt von Medicare, der (meistens) kostenlos ist, ist Teil A. die die Krankenhausversorgung abdeckt. Teile B und D, die ambulante Versorgung und Rezepte abdecken, bzw, beide verlangen eine monatliche Prämie.

Es gibt andere Medicare-Ausgaben, mit denen Sie kämpfen müssen, einschließlich:

- Selbstbehalt für Krankenhausaufenthalte für Teil A ($1, 484 pro Aufenthalt im Jahr 2021)

- Jährliche Selbstbehalte für Teil B (203 USD im Jahr 2021)

- Tägliche Mitversicherung für Krankenhausaufenthalte über 60 Tage

- Mitversicherung für Leistungen nach Teil B

- Zuzahlungen für verschreibungspflichtige Medikamente

- Medigap (Zusatzversicherung)-Prämien

- Gebühren für Dienstleistungen, die Medicare nicht abdeckt, wie Zahnpflege oder Brillen

Wenn Sie Medicare nicht im Voraus planen, Sie können sich in einer ernsthaften finanziellen Krise befinden, sobald der Ruhestand beginnt. Informieren Sie sich über die verschiedenen Kosten, denen Sie möglicherweise ausgesetzt sind, und finden Sie heraus, ob Sie über genügend Einkommen verfügen, um diese zu decken. Die Kosten für medizinische Versorgung steigen tendenziell von Jahr zu Jahr, Sie können jedoch die Zahlen des nächsten Jahres als Ausgangsbasis verwenden.

ERHALTEN SIE FOX BUSINESS UNTERWEGS, INDEM SIE HIER KLICKEN

3. Vorausgesetzt, Sie brauchen keine Langzeitpflege

Obwohl Medicare einen Aufenthalt in einer qualifizierten Pflegeeinrichtung nach einer Verletzung übernimmt, Es deckt keine Pflegeheimaufenthalte ab, Auch betreutes Wohnen wird nicht abgedeckt, Gesundheitshelfer zu Hause, oder jede andere Pflege, die nicht streng medizinischer Natur ist. Medicare betrachtet die Langzeitpflege im Allgemeinen als sorgeberechtigt. Das bedeutet, dass Senioren in der Regel daran hängen, es selbst zu bezahlen. Langzeitpflege kostet 172 US-Dollar, 000 im Durchschnitt, so dass diese Art von Ausgaben geradezu katastrophal für Ihre Finanzen sein könnte.

KLICKEN SIE HIER, UM MEHR ÜBER FOX BUSINESS ZU LESEN

Der typische Amerikaner, der heute 65 Jahre alt wird, hat eine Wahrscheinlichkeit von 70 %, langfristig pflegebedürftig zu werden. nach Angaben des US-Gesundheitsministeriums. Gehen Sie nicht davon aus, dass Sie nicht in diese Kategorie fallen. Stattdessen, Finden Sie heraus, wie Sie die Langzeitpflege bezahlen. Der Abschluss einer Pflegeversicherung irgendwann in den 50er oder frühen 60er Jahren kann helfen.

Fallen Sie nicht falschen Annahmen zum Opfer. Stattdessen, Gehen Sie davon aus, dass Ihre Ausgaben nur geringfügig zurückgehen, kennen Ihre Medicare-Kosten, und bereiten Sie sich auf die Langzeitpflege vor. Wenn Sie diese Schritte unternehmen, können Sie sich in Ihren späteren Jahren finanziell wohlfühlen.

-

4 Einzelhandelstricks, die Sie dazu bringen könnten, bei Costco zu viel auszugeben

Es ist leicht, mehr auszugeben, als Sie planen bei CostCo. Schlüsselpunkte Wenn Sie nicht aufpassen, könnten Sie versucht sein, bei Costco mehr zu kaufen, als Sie benötigen. Wenn Sie wissen, auf

-

24 Ausgabenstatistiken für das Gesundheitswesen, die Sie im Jahr 2021 schockieren werden

Die USA sind berüchtigt für die Ungleichheit im Gesundheitswesen. Es ist das einzige entwickelte Land, in dem medizinische Kosten unter seinen Bürgern zum Bankrott führen können. Tatsächlich ist einer

Ersparnisse

- Luxus-Rentenwohngemeinschaften:Könnten Sie sie sich leisten?

- 3 Annuitäten-Marketing-Techniken, die Sie in die Irre führen

- Hier sind 9 von Frauen geführte Unternehmen, in die Sie investieren könnten

- 15 veraltete Anlagemythen, die Sie Geld kosten könnten

- 65 Apps, die Sie bezahlen

- 6 Mythen, die Sie finanziell zurückhalten könnten

- 3 Ausgaben, die Sie in die Schuldenfalle treiben könnten

- 5 Überraschende Altersvorsorge

- 7 Anzeichen dafür, dass Sie mehr von Ihrem Ruhestandsgeld ausgeben könnten

-

Sie könnten Tausende retten, indem Sie in diesen 4 Ländern medizinische Versorgung in Anspruch nehmen

Sie könnten Tausende retten, indem Sie in diesen 4 Ländern medizinische Versorgung in Anspruch nehmen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

10 Nebenbeschäftigungen, die Ihnen zusätzliche 100 $ pro Woche einbringen könnten

10 Nebenbeschäftigungen, die Ihnen zusätzliche 100 $ pro Woche einbringen könnten Wollen Sie eine stetige Einkommenssteigerung? So erhalten Sie es. Schlüsselpunkte Einen Nebenjob zu haben ist eine großartige Möglichkeit, Ihr Einkommen zu steigern. Es gibt mehrere Gigs, für die S...