So funktioniert Startkapital

Wenn Sie Ihr Unternehmen finanzieren, müssen Sie sich zwischen Fremdkapital und Eigenkapital entscheiden. Mehr anzeigen Unternehmensbilder .

Wenn Sie Ihr Unternehmen finanzieren, müssen Sie sich zwischen Fremdkapital und Eigenkapital entscheiden. Mehr anzeigen Unternehmensbilder . Wenn Sie ein neues Unternehmen gründen, brauchen Sie Geld, um es auf den Weg zu bringen. Sie benötigen das Geld, um Räumlichkeiten für das Geschäft, Möbel und Ausrüstung, Verbrauchsmaterialien, professionelle Gebühren wie Rechts- und Buchhaltungskosten zu mieten oder zu kaufen sowie die Forschung und Entwicklung Ihres Produkts oder Ihrer Dienstleistung fortzusetzen. Möglicherweise benötigen Sie auch Geld, um Mitarbeiter zu bezahlen. Es gibt mehrere Orte, an denen Sie das Geld erhalten können, das ein neues Unternehmen benötigt, aber zuerst müssen Sie darüber nachdenken, welche Art der Finanzierung für Ihr Unternehmen am besten geeignet ist.

In diesem Artikel informieren wir Sie über verschiedene Finanzierungsquellen, erklären die Unterschiede zwischen den verschiedenen Finanzierungsarten, helfen Ihnen bei der Entscheidung, welche für Ihr Unternehmen am besten geeignet ist, und geben Ihnen Tipps, wie Sie die erforderliche Finanzierung erhalten Bringen Sie Ihr Geschäft in Schwung. Schauen wir uns zunächst an, zwischen welchen Kapitalarten Sie sich entscheiden müssen.

Ihr Kapitalbedarf

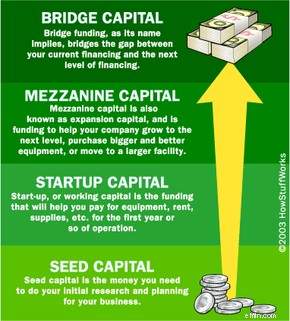

In jeder Lebensphase Ihres Unternehmens kann es finanzielle Bedürfnisse geben, die externe Finanzierung erfordern. Die Finanzierungsarten für die verschiedenen Stufen heißen:

- Startkapital - Startkapital ist das Geld, das Sie für Ihre ersten Recherchen und Planungen für Ihr Unternehmen benötigen.

- Startkapital - Start-up oder Betriebskapital , ist die Finanzierung, die Ihnen hilft, für das erste Betriebsjahr oder so Ausrüstung, Miete, Verbrauchsmaterialien usw. zu bezahlen.

- Mezzanine-Kapital (Erweiterung) - Mezzanine-Kapital wird auch als Expansionskapital bezeichnet , und ist eine Finanzierung, die Ihrem Unternehmen hilft, auf die nächste Stufe zu wachsen, größere und bessere Geräte zu kaufen oder in eine größere Einrichtung zu ziehen.

- Brückenkapital - Überbrückungsfinanzierung, wie der Name schon sagt, überbrückt die Lücke zwischen Ihrer aktuellen Finanzierung und der nächsten Finanzierungsstufe.

Jeder von ihnen spielt in verschiedenen Phasen eine wichtige Rolle für das Wachstum Ihres Unternehmens. In diesem Artikel konzentrieren wir uns auf Startkapital. Du wirst etwas Geld brauchen, um dich am Laufen zu halten, während dein Unternehmen seine Zähne schneidet. Wohin fließt Ihr Geld?

- Gehaltsabrechnung und ihre Nebenkosten (für Sie und alle Mitarbeiter)

- Dienstprogramme (Telefone, Strom, Internet/Kommunikation usw.)

- Miete

- Marketing- und vertriebsbezogene Kosten

- Vorräte

- Wartung

- Versicherung

- Steuern

Stellen Sie sicher, dass Sie genug Geld für die tatsächlichen Ausgaben einplanen, die mit der Führung Ihres Unternehmens im ersten Betriebsjahr verbunden sind. (Und vergessen Sie nicht, sich zuerst selbst zu bezahlen!) Stellen Sie sicher, dass Sie mehr Mitarbeiter, Produktionssteigerungen, mehr Personal für diese neuen Mitarbeiter usw. geplant haben. Einer der Hauptgründe, warum viele neue Unternehmen scheitern, ist, dass sie nicht bekommen genügend Startkapital. (Der andere Grund ist schlechtes Management.) Schätzen Sie Ihre finanziellen Bedürfnisse realistisch ein und lassen Sie Raum für das Unerwartete, oder Sie könnten unerwartet aus dem Geschäft geraten.

Jetzt kennen Sie also unterschiedliche Finanzierungen für verschiedene Phasen des Unternehmenswachstums und haben vielleicht eine Vorstellung davon, wie viel Kapital Sie benötigen. Wie funktioniert diese Finanzierung?

Arten von Kapital

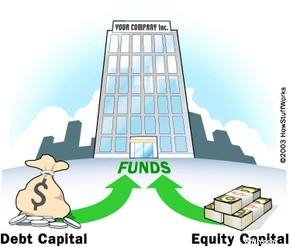

Bei der Entscheidung, welche Art der Kapitalfinanzierung Sie für Ihr Unternehmen wünschen, haben Sie zwei Möglichkeiten. Sie können sich für Fremdkapital entscheiden oder Eigenkapital .

Mit Fremdkapital , erhalten Sie ein Darlehen, das über einen festgelegten Zeitraum mit Zinsen und möglicherweise weiteren Gebühren zurückgezahlt werden muss. Sie behalten die volle Kontrolle über Ihr Unternehmen, müssen am Ende des Abends aber auch eine saftige Rechnung bezahlen. Eigenkapital ist eine Finanzierung von Personen oder Unternehmen, die einen Teil Ihres Unternehmens besitzen und einen Teil der Früchte ernten möchten, wenn Ihr großes und erfolgreiches Unternehmen an die Börse geht oder von einem anderen größeren und noch erfolgreicheren Unternehmen übernommen wird. Ihre eigentliche Frage ist also, möchten Sie einen Teil Ihres Unternehmens im Austausch für das Geld, das Sie dafür benötigen, verschenken? Oder glauben Sie, dass Sie in der Lage sein werden, die monatlichen Zahlungen eines Darlehens zu leisten, sodass Sie die volle Kontrolle und das Eigentum behalten?

Stellen Sie sich Fragen wie diese, um die Art der Finanzierung zu bestimmen, die Sie anstreben sollten:

- Könnte sich mein Unternehmen überhaupt für eine Fremdfinanzierung qualifizieren?

- Bin ich bereit, mein Haus zu verlieren, wenn das Unternehmen untergeht?

- Werde ich die monatlichen Zahlungen leisten können, um die Schulden zu begleichen?

- Gibt mir der Kreditgeber mehr Geld, wenn ich es brauche?

Oder für Eigenkapitalfinanzierung:

- Wären Investoren überhaupt an meiner Idee interessiert?

- Bin ich wirklich der Kontrollfreak, für den die Leute mich halten? Ist das ein Problem?

- Bin ich wirklich damit einverstanden, dass jemand meine vertraulichen Finanzinformationen durchsieht?

- Werde ich in der Lage sein, Anlegern die Informationen zu geben, die sie benötigen?

- Werde ich ein Problem haben, meine hart verdienten Gewinne zu teilen?

Wenn Sie über diese Fragen nachgedacht haben und völlig verwirrt sind, denken Sie daran, dass Sie immer mehr als eine Finanzierungsquelle nutzen können. Einige Ihrer Möglichkeiten zur Finanzierung Ihres Unternehmens sind:

- Persönliche Ersparnisse

- Ausleihen von Freunden und Familie

- Einen Kredit von einer Bank erhalten

- Einen Kredit über die U.S. Small Business Administration erhalten

- Einen Partner finden und seine oder ihre persönlichen Mittel verwenden

- Eine gewerbliche Finanzgesellschaft durchlaufen

- Venture-Capital-Weg gehen

- Leasing-basierte Finanzierung

- und viele andere, über die wir unterwegs sprechen werden

Sie werden wahrscheinlich mehr Geld von Investoren bekommen als von einem Kredit. Wenn Ihr Unternehmen also viel Geld im Voraus benötigt, um schnell zu wachsen (wie in einer High-Tech-Branche), dann ist Eigenkapital möglicherweise der beste Weg. Lassen Sie uns die verschiedenen Finanzierungsquellen durchgehen und einige der Vor- und Nachteile der einzelnen Quellen durchgehen.

Verwendung persönlicher Gelder

Je nachdem, wie viel Bargeld Sie benötigen (und wie viel Sie haben), stellen Sie möglicherweise fest, dass die Verwendung persönlicher Mittel die beste Option ist. Über 50 % der Kleinunternehmensgründungen werden mit Eigenmitteln finanziert. Wenn es für Ihr Unternehmen nicht erforderlich ist, ein Produkt zu produzieren, Mitarbeiter einzustellen oder ein Büro zu mieten, dann kommen Sie wahrscheinlich ohne viel Finanzierung gut zurecht. Aber denken Sie an unsere Liste der Betriebskosten von der letzten Sitzung. Ihr Unternehmen wird irgendeine Form von Verkauf oder Marketing benötigen, was Werbung bedeutet, was bedeutet, Geld auszugeben. Das heißt, Sie gehen auf Ihr Sparkonto, nehmen eine zweite Hypothek oder ein Eigenheimdarlehen auf, bekommen einen persönlichen Kredit oder graben das im Hinterhof vergrabene Glas aus.

Ein Eigenheimdarlehen ist eine risikoarme und relativ einfache Möglichkeit, die Finanzierung Ihres Unternehmens zu sichern. Der Bank ist es egal, wofür Sie das Geld verwenden, und Sie finanzieren Ihr Unternehmen selbst. Oft hat eine größere finanzielle Investition in das Unternehmen persönlich mehr Gewicht, wenn Sie versuchen, einen Geschäftskredit zu erhalten.

Ein Privatdarlehen ist auch eine Möglichkeit, aber teilen Sie der Bank unbedingt mit, dass Sie das Geld für Ihr Unternehmen verwenden möchten.

Oder verwenden Sie die Spike Lee-Methode und nutzen Sie einige dieser vorab genehmigten Kreditkarten, die Sie jeden Tag per Post erhalten! Hey, es kann funktionieren – überprüfen Sie einfach die Zinssätze, Jahresgebühren und Verzugsgebühren.

Wenn es sich bei Ihrem um ein einfaches Unternehmen handelt, können Sie es auch bootstrappen. Das bedeutet, dass Sie mit einer sehr geringen Investition das Geschäft in Gang bringen und dann die Gewinne aus jedem Verkauf verwenden, um das Geschäft auszubauen. Dieser Ansatz funktioniert gut in der Dienstleistungsbranche, wo die Startkosten manchmal gering sind und Sie zunächst keine Mitarbeiter benötigen.

Ausleihen von Freunden und Familie

Bevor Sie Ihre gesamten persönlichen Ersparnisse für die Werbung Ihres Unternehmens aufbrauchen (was bei den heutigen Werbekosten nicht lange dauern würde), denken Sie über Ihre anderen Optionen nach. Hast du Mom und Dad um einen Kredit gebeten? Hat Oma ein paar tausend Dollar, die sie vielleicht investieren möchte? War dieser College-Mitbewohner wirklich so erfolgreich, wie er bei der letzten Wiedervereinigung behauptete? Das Anzapfen der Taschen von Freunden und Familie hat einige Vorteile, aber auch einige Nachteile.

Zum einen müssen Sie sie um das Geld bitten.

Wenn Sie am Ende Freunde und Familie fragen, stellen Sie sicher, dass Sie ihnen das Unternehmen so präsentieren, wie Sie es einem Risikokapitalgeber (VC) vorstellen würden. Lassen Sie sie entscheiden, ob sie das Risiko eingehen wollen (denken Sie daran, sie kennen Sie). Stellen Sie sicher, dass Sie eine schriftliche Vereinbarung oder einen Schuldschein haben die die Einzelheiten des Darlehens festlegt. Und ärgern Sie sich nicht, wenn sie Sie mit Fragen darüber belästigen, wie es um ihr Geld steht. Dies wäre ein weiterer Nachteil des Anzapfens dieser speziellen Geldquelle:ständiger Kontakt.

Insgesamt ist das Ausleihen von Freunden oder der Familie wahrscheinlich nicht die beste Wahl, einfach wegen der Belastung, die dies für Beziehungen bedeuten kann. Es funktioniert jedoch für viele Menschen und kann sogar Ihre Beziehung stärken, wenn Ihr Geschäft an Fahrt gewinnt und erfolgreich ist.

Einen Geschäftskredit erhalten

Wenn Sie sich für einen Geschäftskredit bei einer Bank oder einem anderen Kreditinstitut entscheiden, gibt es einiges zu beachten. Beginnen Sie damit, sich diese Fragen zu stellen:

- Wofür genau soll das Darlehen verwendet werden?

- Welche Laufzeit soll das Darlehen haben?

- Welche Vermögenswerte können Sie als Sicherheit verwenden?

Seien Sie bei der Beantwortung dieser Fragen, insbesondere der ersten, spezifisch. Wollen Sie mit dem Kredit ein Gebäude kaufen? Werden Sie es verwenden, um Teile für einen Auftrag zu kaufen, den Sie innerhalb von sechs Monaten ausführen werden? Sie müssen diese Dinge durchdenken, weil Sie sicherstellen möchten, dass Sie einen Kredit erhalten, der der Verwendung des Geldes entspricht. Sie möchten zum Beispiel keine Vorräte für 15 Jahre finanzieren, die Sie innerhalb von sechs Monaten aufbrauchen, und Sie möchten Ihr Gebäude oder ein großes Gerät nicht mit einem Jahresdarlehen finanzieren. Stellen Sie sicher, dass Art und Länge Ihres Darlehens zu dem passen, wofür Sie das Geld verwenden, damit Sie keine Zinsen für Widget-Teile zahlen, die schon lange nicht mehr vorhanden sind.

Als Nächstes sehen wir uns Möglichkeiten an, wie Sie Ihre Chancen auf den Kredit erhöhen können.

Verbessern Sie Ihre Chancen

Banken sind skeptisch, wenn es darum geht, Start-ups Geld zu leihen. Sie sehen gerne ein paar Jahre Rentabilität, bevor sie Geld ausgeben. Sie benötigen irgendeine Form von Sicherheiten wie Fahrzeuge, Gebäude, Immobilien oder andere Sachwerte. Gelegentlich verleihen sie Kredite auf der Grundlage Ihres Inventars oder Ihrer Forderungen, aber das ist nicht ihre bevorzugte Beziehung. Sie interessieren sich nicht für das Potenzial Ihres Unternehmens, sondern nur für die Fähigkeit Ihres Unternehmens, das Darlehen zurückzuzahlen. Sie nennen dies Asset-Backed-Borrowing , und Sie können tatsächlich viele Dinge verwenden, um Ihr Darlehen zu stützen. Zum Beispiel können Sie das Eigenkapital in Ihrem Haus oder sogar den College-Fonds Ihrer Kinder verwenden. (Vielleicht möchten Sie sich jedoch einen Moment Zeit nehmen, um die sportlichen Fähigkeiten und/oder schulischen Stärken Ihrer Kinder zu berücksichtigen, bevor Sie die College-Fonds riskieren.)

Eine andere Möglichkeit ist, jemanden mitsignieren zu lassen das Darlehen oder die Kreditlinie für Sie. Vielleicht haben Sie einen Freund oder Verwandten, der nicht unbedingt das Geld hat, um in Ihr Unternehmen zu investieren, sich aber wohl genug fühlt, um mitzumachen. Stellen Sie einfach sicher, dass diese Person eine gute Kreditwürdigkeit hat. Möglicherweise finden Sie auch jemanden, der gegen eine geringe Gebühr mitzeichnet. Wenden Sie sich an Ihren Rechts- oder Finanzberater.

Die Small Business Administration (SBA) kann Ihnen auch dabei helfen, einen Kredit für Ihr neues Unternehmen zu erhalten. Die SBA ist eine US-Regierungsbehörde, die Kredite von Banken an kleine Unternehmen absichert und garantiert. Die Unterstützung durch die SBA gibt dem lokalen Kreditgeber ein höheres Maß an Vertrauen in die Wahrscheinlichkeit, dass Ihr Kredit eingezogen wird. Bei geringerem Risiko werden sie den Kredit eher genehmigen. Für den Fall, dass Sie mit Ihrem Darlehen in Verzug geraten, hat die SBA dem Kreditgeber garantiert, dass die SBA bis zu 90 % des Darlehens selbst zurückzahlen wird. Der garantierte Prozentsatz hängt von der Art und Höhe des Darlehens ab. Die SBA bietet viele Arten von Darlehen an, darunter Darlehen für Veteranen, Ausrüstungs- und Anlagenaktualisierungen für den Umweltschutz und viele andere Geschäftssituationen, die sich auf die lokale Wirtschaft und Gemeinden auswirken. Als Kleinunternehmer, der einen Kredit sucht, müssen Sie (und jeder andere, der mindestens 20 % Ihres Unternehmens besitzt) auch persönlich für den Kredit bürgen. Ihr Unternehmen muss auch als Kleinunternehmen gelten. Nach dem Standard der SBA gelten die meisten Unternehmen in den Vereinigten Staaten als klein.

Mit einem standardmäßigen SBA-unterstützten Darlehen (7(a) Loan Guarantee Program) können Sie bis zu 2 Millionen US-Dollar leihen; Die SBA garantiert jedoch nur die erste Million US-Dollar. Wenn Ihr Darlehen 150.000 $ oder weniger beträgt, garantiert die SBA 85 %. Wenn das Darlehen mehr als 150.000 $ beträgt, werden 75 % davon garantiert.

Die Nachteile des Durchlaufens der SBA sind die große Menge an Papierkram und Zeitverzögerungen, die der Genehmigungsprozess normalerweise in Anspruch nimmt. Rechnen Sie damit, dass der Prozess mehrere Monate dauern wird.

Der SBA-Express ist eine neue Option, die von der SBA angeboten wird. Es bietet einen 36-Stunden-Genehmigungsprozess für Kredite bis zu 150.000 $. Sie garantiert jedoch nur bis zu 50 % des Darlehens. Kreditgeber können auch ungesichert genehmigen Kreditlinien für bis zu 25.000 $ im Rahmen dieses Programms.

Mikrokredite sind eine weitere Option, die von der SBA unterstützt wird. Diese Kredite sind klein – maximal 35.000 Dollar. Die durchschnittliche Höhe eines Mikrokredits beträgt etwa 10.500 US-Dollar. Die maximale Laufzeit des Darlehens beträgt sechs Jahre. Die SBA leitet Ihren Kreditantrag an Ihren lokalen, von der SBA zugelassenen Kreditgeber weiter, und die endgültige Kreditentscheidung wird vom lokalen Kreditgeber getroffen. Bei dieser Art von Kreditprogramm muss der Kreditgeber Ihnen (dem Kreditnehmer) eine geschäftliche Schulung und technischen Support bieten. Tatsächlich kann der Kreditgeber die Schulung sogar als Teil des Kreditantragsverfahrens verlangen. Möglicherweise haben Sie Schwierigkeiten, Kreditgeber zu finden, die an Mikrokreditprogrammen teilnehmen, nur weil sie nur geringe Gewinne erzielen. aber wenn es Ihren Anforderungen entspricht, ist es auf jeden Fall einen Versuch wert.

Die SBA bietet viele andere Kreditprogramme an, die hier nicht erwähnt werden. Besuchen Sie SBA.gov für weitere Informationen sowie eine Liste Ihrer lokalen SBA-zugelassenen Kreditgeber. Die meisten lokalen Kreditgeber beschäftigen SBA-Experten, sodass Sie den Kreditprozess direkt mit ihnen beginnen können.

Wenn Sie mehr als 500.000 US-Dollar benötigen und kein Glück mit Banken hatten, versuchen Sie es mit kommerziellen Finanzunternehmen. Sie nehmen in der Regel höhere Kredite auf als Banken. Beachten Sie jedoch, dass ihre Zinssätze auch 2 % bis 5 % höher sein werden als die Sätze der Banken. Sie sind eine gute Wahl, wenn Ihr Kreditbedarf in Zukunft steigen wird oder wenn Sie ein hohes Schulden-Wert-Verhältnis haben .

Unser nächster Abschnitt enthält eine Checkliste mit wichtigen Dingen, die Sie bei der Beantragung eines Darlehens beachten sollten.

Einige abschließende Tipps für Geschäftskredite

Jede Bank und jeder Banker wird eine etwas andere Vorstellung davon haben, worauf zu achten ist, wenn er entscheidet, ob er Ihnen Geld leiht oder nicht. Sie werden sich natürlich alle Ihre Finanzprognosen und Ihre Kredithistorie ansehen, aber ihre Wahrnehmung Ihres Charakters ist auch ein sehr kritischer Faktor. Es kann viele Besuche bei vielen Banken und vielen verschiedenen Bankern erfordern, um tatsächlich eine zu finden, die Ihr Geschäft riskiert. Geben Sie also nicht zu früh auf!

Wenn Sie mit dem Besuch von Banken beginnen, gehen Sie wie folgt vor:

- Rufen Sie zuerst an, um einen Termin zu vereinbaren.

- Kleid für den Erfolg.

- Haben Sie einen gut vorbereiteten Businessplan und alle Finanzdokumente dabei.

- Sei professionell.

- Seien Sie übermäßig darauf vorbereitet, Fragen zu allem zu beantworten, was mit Ihrem Unternehmen, Ihrer Kredithistorie und Ihrem Finanzstatus zu tun hat.

- Zeigen Sie extremes Selbstvertrauen.

- Seien Sie sehr "nüchtern" - zeigen Sie, dass Sie nicht verzweifelt nach dem Geld suchen.

- Sei bei allem ehrlich (sie werden es sowieso herausfinden).

- Verbringen Sie Ihre Zeit nicht damit, Ihre Geschäftsidee zu "verkaufen" (es ist ihnen egal).

- Denken Sie daran, dass sie nur wissen wollen, wie sie ihr Geld (und ihre Zinsen) von Ihnen zurückbekommen.

- Je größer Ihre eigene finanzielle Investition in das Unternehmen ist, desto größer sind Ihre Chancen auf den Kredit.

Risikokapitalgeber und Angels

Wenn Ihr Unternehmen in einer dieser "sexy" Branchen (High-Tech oder etwas sehr Innovatives) angesiedelt ist und Sie große Kapitalbeträge benötigen, um es schnell zum Laufen zu bringen, sollten Sie darüber nachdenken, Investoren wie Engel und Risikokapitalgeber (VCs). Mit dieser Art von Kapital können Sie manchmal große Geldbeträge erhalten, und dieses Geld kann Unternehmen mit hohen Gründungskosten oder Unternehmen helfen, die sehr schnell wachsen möchten. VC-Firmen investieren in der Regel nicht weniger als 250.000 US-Dollar. Die Aufmerksamkeit von Angels und VCs zu erregen ist ziemlich schwierig. Es erfordert viel Networking und viel harte Arbeit.

Angel-Investoren sind einfach wohlhabende Leute, die ähnlich wie VCs operieren, aber eher unabhängig als mit einer Firma. Sie investieren normalerweise weniger als 200.000 US-Dollar und bleiben bei neuen Unternehmen in ihrer eigenen geografischen Region. Sie werden "Engel" genannt, weil sie normalerweise nicht daran interessiert sind, Ihr Unternehmen zu kontrollieren, sondern einfach als Mentor fungieren. Es wird spekuliert, dass Angels die größte Quelle für Startkapital für neue Unternehmen darstellen, aber ihre Unternehmungen sind informeller und privater.

Risikokapitalgeber finanzieren alle Arten von Unternehmen. Der klassische Ansatz ist für eine Venture-Capital-Firma einen Fonds zu eröffnen. Ein Fonds ist ein Geldpool, in den die VC-Firma investiert. Die Firma sammelt Geld von wohlhabenden Einzelpersonen und von Unternehmen, Pensionskassen usw., die Geld haben, das sie investieren möchten. Eine VC-Firma bringt einen festen Geldbetrag in den Fonds ein – zum Beispiel 100 Millionen US-Dollar.

Die VC-Firma wird dann den 100-Millionen-Dollar-Fonds in eine Reihe von Unternehmen investieren – zum Beispiel 10 bis 20 Unternehmen. Jedes Unternehmen und jeder Fonds hat ein Anlageprofil. Beispielsweise könnte ein Fonds in Biotech-Start-ups investieren. Oder der Fonds könnte in Dotcoms investieren, die ihre zweite Finanzierungsrunde anstreben. Oder der Fonds könnte eine Mischung aus Unternehmen ausprobieren, die sich alle auf einen Börsengang (Initial Public Offering) in den nächsten sechs Monaten vorbereiten. Das Profil, das der Fonds wählt, hat bestimmte Risiken und Vorteile, die die Anleger kennen, wenn sie das Geld investieren.

Typischerweise investiert die Wagniskapitalgesellschaft den Fonds und geht dann davon aus, dass alle getätigten Investitionen in drei bis sieben Jahren liquidiert sein werden. Das heißt, die VC-Firma erwartet, dass jedes der Unternehmen, in das sie investiert, innerhalb von drei bis sieben Jahren entweder „an die Börse geht“ (was bedeutet, dass das Unternehmen Aktien an einer Börse verkauft) oder von einem anderen Unternehmen gekauft (übernommen) wird. In beiden Fällen ermöglicht das Geld, das aus dem Verkauf von Aktien an die Öffentlichkeit oder an einen Erwerber fließt, der VC-Firma, sich auszuzahlen und den Erlös wieder in den Fonds zu investieren. Wenn der gesamte Prozess abgeschlossen ist, besteht das Ziel darin, mehr Geld als die ursprünglich investierten 100 Millionen Dollar verdient zu haben. Der Fonds wird dann basierend auf dem Prozentsatz, den jeder ursprünglich beigesteuert hat, an die Investoren zurückgezahlt.

Nehmen wir an, ein VC-Fonds investiert 100 Millionen US-Dollar in 10 Unternehmen (jeweils 10 Millionen US-Dollar). Einige dieser Unternehmen werden scheitern. Einige werden nirgendwo hingehen. Aber einige werden tatsächlich an die Öffentlichkeit gehen. Wenn ein Unternehmen an die Börse geht, ist es oft Hunderte von Millionen Dollar wert. Der VC-Fonds erwirtschaftet also eine sehr gute Rendite. Für eine Investition von 10 Millionen US-Dollar erhält der Fonds möglicherweise 50 Millionen US-Dollar über einen Zeitraum von fünf Jahren zurück. Der VC-Fonds spielt also das Gesetz des Durchschnitts und hofft, dass die großen Gewinne (die Unternehmen, die es schaffen und an die Börse gehen) die Misserfolge überschatten und eine große Rendite auf die ursprünglich vom Fonds gesammelten 100 Millionen US-Dollar bieten. Die Fähigkeit des Unternehmens, seine Investitionen auszuwählen und diese Investitionen zeitlich zu planen, ist ein wichtiger Faktor für die Rendite des Fonds. Anleger erwarten in der Regel etwa 20 % Rendite pro Jahr für den Fonds.

Aus Sicht eines Unternehmens sieht die gesamte Transaktion so aus. Das Unternehmen startet und braucht Geld, um zu wachsen. Das Unternehmen sucht Venture-Capital-Firmen, um in das Unternehmen zu investieren. Die Gründer des Unternehmens erstellen einen Geschäftsplan, der zeigt, was sie vorhaben und was ihrer Meinung nach im Laufe der Zeit mit dem Unternehmen passieren wird (wie schnell es wachsen wird, wie viel Geld es verdienen wird usw.). Die VC-Firma sieht sich den Plan an, und wenn ihr gefällt, was sie sieht, investiert sie Geld in das Unternehmen. Die erste Geldrunde wird als Startrunde bezeichnet . Im Laufe der Zeit erhält ein Unternehmen in der Regel drei oder vier Finanzierungsrunden, bevor es an die Börse geht oder übernommen wird.

Als Gegenleistung für das erhaltene Geld gibt das Unternehmen dem VC feste Anteile am Unternehmen sowie eine gewisse Kontrolle über die Entscheidungen, die das Unternehmen trifft. Das Unternehmen könnte beispielsweise der VC-Firma einen Sitz in seinem Verwaltungsrat gewähren. Das Unternehmen stimmt möglicherweise zu, ohne Zustimmung des Risikokapitalgebers nicht mehr als X $ auszugeben. Der VC muss möglicherweise auch bestimmte eingestellte Personen, Kredite usw. genehmigen.

In vielen Fällen bietet eine VC-Gesellschaft mehr als nur Geld. Beispielsweise kann es gute Kontakte in der Branche haben oder viel Erfahrung, die es dem Unternehmen zur Verfügung stellen kann.

Ein wichtiger Verhandlungspunkt, der diskutiert wird, wenn ein VC Geld in ein Unternehmen investiert, lautet:„Wie viel Aktien sollte die VC-Firma als Gegenleistung für das investierte Geld erhalten?“ Diese Frage wird durch die Wahl einer Unternehmensbewertung beantwortet. Die VC-Firma und die Menschen im Unternehmen müssen sich darauf einigen, wie viel das Unternehmen wert ist. Dies ist die Pre-Money-Bewertung des Unternehmens. Dann investiert die VC-Firma das Geld, und dies erstellt eine Post-Money-Bewertung . Die prozentuale Wertsteigerung bestimmt, wie viel Aktien die VC-Firma erhält. Eine VC-Firma erhält normalerweise zwischen 10 % und 50 % des Unternehmens als Gegenleistung für ihre Investition. Mehr oder weniger ist möglich, aber das ist ein typischer Bereich. Die Altaktionäre werden dabei verwässert. Die Aktionäre besitzen vor der Investition des VC 100 % des Unternehmens. Wenn die VC-Firma 50 % des Unternehmens erhält, besitzen die ursprünglichen Anteilseigner die restlichen 50 %.

Dotcoms verwenden normalerweise Risikokapital, um zu starten, weil sie viel Geld für Werbung, Ausrüstung und Mitarbeiter benötigen. Sie müssen Werbung machen, um Besucher anzuziehen, und sie brauchen Ausrüstung und Mitarbeiter, um die Website zu erstellen. Die Höhe der benötigten Werbegelder und die Geschwindigkeit der Veränderungen im Internet können Bootstrapping unmöglich machen. Beispielsweise verbrauchen viele der E-Commerce-Dotcoms normalerweise 50 bis 100 Millionen US-Dollar, um an den Punkt zu gelangen, an dem sie an die Börse gehen können. Bis zur Hälfte dieses Geldes kann für Werbung ausgegeben werden!

Wie in vielen Aspekten des Lebens geht es bei der Suche nach einem VC weniger um Ihre Fähigkeiten oder wer Sie sind, als vielmehr darum, wen Sie kennen. Netzwerken war noch nie so wichtig. Um einen VC zu finden, müssen Sie jeden Kontakt nutzen, den Sie haben. Verpassen Sie keine Gelegenheit, einen Namen zu bekommen. Du hast Freunde und deine Freunde haben Freunde. Ihre Geschäftspartner, Anwälte, Buchhalter, Banker, sie alle haben Verbindungen – nutzen Sie sie. Gehen Sie jeder Spur nach. Gehen Sie zu jeder Veranstaltung, an der VCs teilnehmen. Arbeite in jedem Raum. Machen Sie sich Notizen, erstellen Sie Listen und verwenden Sie diese häufig. Finden Sie Angel- und VC-Organisationen und/oder Verbände. Nutze das Internet. Tun Sie alles Erforderliche, um die Namen zu erfahren, und kontaktieren Sie sie dann.

Als nächstes, wie Sie Ihre Idee präsentieren können.

Verkaufen Sie Ihre Idee

Risikokapitalgeber überprüfen jede Woche rund 100 Geschäftspläne und investieren schließlich in etwa fünf bis zehn Unternehmen pro Jahr. Das bedeutet, dass Sie sie mit Ihrem Businessplan aus den Socken hauen müssen, nur um ein Meeting zu bekommen. Eines der wichtigsten Dinge, die sie sich ansehen werden, ist Ihr Managementteam. Sie werden nur in Unternehmen investieren, von denen sie glauben, dass sie ein Managementteam mit der Erfahrung haben, das Geschäft zum Laufen zu bringen. Einschlägige Erfahrung ist für Ihre Top-Spieler sehr wichtig. Vielleicht sollten Sie die Token-Position Ihres Cousins Louie in Ihrem Board of Directors überdenken.

Wie präsentieren Sie Ihre Idee, nachdem Sie die Aufmerksamkeit eines VCs auf sich gezogen haben? Schreiben Sie zunächst eine kurze Präsentation Ihrer Geschäftsidee auf, die jeder verstehen kann. Glauben Sie nicht, dass Sie mit VCs Punkte mit Schlagworten und Fachsprache verdienen werden. Erklären Sie Folgendes:

- Das Produkt oder die Dienstleistung

- Wer Ihr Zielmarkt ist und wer genau Ihre Kunden sein werden

- Die Herstellungskosten Ihres Produkts

- Zu welchem Preis verkaufen Sie Ihr Produkt

- Wie viele Einheiten werden Sie im ersten Jahr verkaufen

- Wann wird Ihr Unternehmen profitabel sein

- Ihre langfristigen Wachstumspläne

- Was Ihre Ausstiegsstrategie ist

- Wie viel Geld Sie benötigen

- Wie Sie das Geld ausgeben werden

Haben Sie eine kurze Version (oft als "Elevator"-Version bezeichnet) und eine längere 15- bis 20-minütige Version. Wenn möglich, halten Sie eine PowerPoint-Präsentation und eine gedruckte Version bereit, damit Sie auf jede Situation oder jeden Bedarf vorbereitet sind. Lassen Sie Ihre Präsentation professionell, aber nicht protzig aussehen. Stellen Sie sicher, dass es ein klares und prägnantes Bild Ihres Unternehmens zeichnet und die Essenz dessen erfasst, was Sie erreichen möchten. Seien Sie bereit, jede Frage zu beantworten, die sie Ihnen stellen können. Raten Sie sich nicht durch und geben Sie keinen Ton von sich als würdest du deinen Weg erraten. Halten Sie Fakten und Zahlen (insbesondere Finanzdaten) bereit, um Ihre Aussage zu untermauern, und seien Sie zuversichtlich.

Recherchieren

Nur weil Sie die Aufmerksamkeit eines VC auf sich gezogen haben, heißt das noch lange nicht, dass Ihre Probleme vorbei sind. Sie müssen herausfinden, ob dies der VC für Sie ist.

- Wissen Sie etwas über die VC-Firma?

- Haben Sie mit einem der Unternehmen gesprochen, in die es in der Vergangenheit investiert hat?

- Machen Sie die Hausaufgaben mit dem VC genauso wie der VC es mit Ihnen macht.

- Erhalten Sie eine Liste der Unternehmen und Kontakte, in die investiert wurde, und finden Sie heraus, wie die Beziehung für die anderen Start-ups funktioniert hat. Sind die Unternehmen mit der Beziehung zufrieden? War der VC zu kontrollierend? Haben sie bekommen, was sie erwartet haben? Haben sie gute Empfehlungen gegeben und gute Kontakte für andere Geschäftsaktivitäten gehabt? Waren sie erreichbar und gut darin, Anrufe zu beantworten? Sind die anderen Unternehmen erfolgreich oder gescheitert?

Jede dieser Fragen ist wichtig, um festzustellen, ob die VC-Firma die richtige für Ihr Unternehmen ist. Denken Sie daran, wenn Sie seine Aufmerksamkeit und sein Interesse geweckt haben, sind Sie immer noch nur auf halbem Weg. Denken Sie auch daran:

- Haben Sie die Finanzen Ihres Unternehmens in Ordnung (und vorzugsweise sehr solide).

- Stellen Sie sicher, dass die Geschäftsbedingungen gerecht und für alle akzeptabel sind.

- Stellen Sie sicher, dass die VC-Firma Erfahrung in Ihrer Branche hat und Ihren Markt versteht.

- Versuchen Sie, eine gute Übereinstimmung von Persönlichkeitstypen zu finden, damit Sie eine angenehme Beziehung haben und nicht eine, die mühsam gepflegt werden muss.

Nutzung Ihrer Assets

Es gibt viele kreative Möglichkeiten, die Finanzierung zu erhalten, die Sie benötigen, um Ihr Unternehmen auf den Weg zu bringen. Hier sind nur einige, die Sie zum Nachdenken anregen sollen.

- Equipment-Leasing - Auch bekannt als Leasingfinanzierung , ist dies eine hervorragende Möglichkeit, Ihr Start-up zu finanzieren, wenn Sie das Geld hauptsächlich für den Kauf von Geräten benötigen. Wenn Sie Geräte leasen, leisten Sie eine monatliche Zahlung, haben aber in der Regel die Möglichkeit, die Geräte am Ende des Leasings zu einem recht günstigen Preis zu kaufen. Außerdem belasten Sie durch das Leasing Ihrer Geräte Ihre Bilanz nicht, da Leasingverträge nicht aufgeführt sind. Sie können auch Ihre Chancen verbessern, andere Kredite zu erhalten, da Sie beim Leasinggeber eine Kredithistorie aufbauen.

- Factoring - Factoring ermöglicht Ihnen den sofortigen Bareinzug auf Basis Ihrer Forderungen. Wenn Sie Probleme hatten, Finanzmittel aus anderen Quellen zu erhalten, könnte dies eine Antwort für Sie sein. Beim Factoring verkaufen Sie Ihre Forderungen im Grunde mit einem Abschlag, kassieren also nicht so viel, als wenn Sie warten würden, bis der Kunde bezahlt, sondern Sie erhalten das Geld sofort und können es wieder in das Geschäft stecken. Firmen, die diesen Service anbieten, können 2 % bis 10 % berechnen, basierend auf der Höhe der Gesamtforderungen, und sind dann für alle Einzüge verantwortlich.

- Wandelschuldverschreibung - Wandelanleihen können für alle gut sein (solange es Ihnen nichts ausmacht, ein Stück vom Kuchen abzugeben). Es schafft eine Umgebung für Ihre Kreditgeber, die es ihnen ermöglicht, den Fortschritt Ihres Unternehmens zu überwachen, und wenn Ihr Unternehmen gut läuft, haben sie die Möglichkeit, ihr Darlehen in eine Investition umzuwandeln.

- Asset-Sale-Lease-Backs - Dies kann für Sie funktionieren, wenn Sie viele teure Geräte besitzen, aber wenig Bargeld haben. Sie können Ihre Ausrüstung an jemanden verkaufen, der sie dann an Sie zurückvermietet. Sie erhalten einen Liquiditätszufluss für Ihr Unternehmen und kassieren eine monatliche Rate für die Gerätemiete. In manchen Situationen ist es ideal.

- Vorauszahlungen für Bestellungen - Als letzten Ausweg können Sie manchmal Kundenbestellungen verwenden, um eine Finanzierung zu erhalten. Ein Kreditgeber kann auf der Grundlage von Bestellungen, die Sie halten, Geld für Verkäufe vorstrecken. Diese Art der Finanzierung hat hohe Raten, also nutze sie mit Bedacht.

- Limited Partnerships - Sie können für Ihr Unternehmen eine Kommanditgesellschaft gründen. Dadurch werden Sie (normalerweise) zum Komplementär, der das gesamte finanzielle Risiko trägt, während es Ihren Kommanditisten ermöglicht, Gelder zu investieren, aber nicht für andere Verluste als ihre ursprünglichen Beiträge haftbar gemacht werden. Erkundigen Sie sich bei den Anforderungen Ihres Staates für Kommanditgesellschaften.

- Privatplatzierung - Sie können Aktien Ihres Unternehmens privat anbieten, ohne Ihr Unternehmen nach Bundeswertpapiergesetzen registrieren zu müssen. Erkundigen Sie sich bei den Anforderungen Ihres Staates und lassen Sie Ihren Anwalt dies prüfen. In der Regel können Sie Privatplatzierungen für Aktienangebote von bis zu 3 Millionen US-Dollar oder 35 Investoren verwenden.

- Eigentum der Mitarbeiter - Sie können Ihren Mitarbeitern auch Eigentum anbieten. Dazu muss Ihr Unternehmen allerdings als Personen- oder Kapitalgesellschaft gegründet sein. TIPP:Achten Sie darauf, dass Sie Ihre Mitarbeiter mit Bedacht ausgewählt haben.

- Joint Ventures/strategische Partnerschaften - Gleichen Sie Ihr Produkt, Ihre Vermögenswerte und Ihre Bedürfnisse mit den Produkten, Vermögenswerten und Bedürfnissen eines anderen Unternehmens ab und bündeln Sie Ihre Ressourcen. Stellen Sie sicher, dass die Übereinstimmung tatsächlich im Himmel zustande kommt, indem Sie Ihren Anwalt den Deal prüfen lassen und alle erforderlichen Dokumente erstellen lassen, um Ihre Interessen zu schützen.

Glossar

Vermögen

Jeder Gegenstand im Besitz einer Einzelperson oder eines Unternehmens, der in Bargeld umgewandelt werden könnte

Dazu gehören Lagerbestände, Fahrzeuge, Büroausstattung, Immobilien, Forderungen usw.

Asset-Backed-Borrowing

Gesicherte Geschäftskredite mit als Sicherheit verpfändeten Vermögenswerten

Vermögens-/Eigenkapitalquote

Gesamtvermögen dividiert durch das Eigenkapital

Sicherheiten

Vermögenswerte, die ein Kreditnehmer verpfändet, um ein Darlehen oder einen anderen Kredit zu sichern. Diese Vermögenswerte können dann im Falle eines Kreditausfalls entnommen werden.

Mitunterzeichner

Jemand anderes als der Kreditnehmer, der einen Schuldschein unterzeichnet

Dabei haftet diese Person gleichermaßen für das Darlehen.

Fremdkapital

Kapital, das über Darlehen, Anleihen etc. aufgenommen wird und innerhalb einer bestimmten Frist mit Zinsen zurückgezahlt werden muss

Schuldenquote

Fremdkapital dividiert durch Gesamtkapital

Verwässerung des Eigentums

Die Verringerung des Aktienwerts, die sich ergibt, wenn zusätzliche Stammaktien ausgegeben oder wandelbare Wertpapiere umgewandelt werden

This equally reduces each shareholder's ownership of the company.

Equity Capital

Capital raised from a company's owners

Equity financing is done through the selling of common stock or preferred stock to investors.

Fund

A pool of money collected by investment companies from individual investors for purchasing securities in various companies

Personal Guarantee

The guarantee from the owner that in the event that the company cannot pay the loan, he or she will assume personal responsibility for it

Post-Money Valuation

The value of a company right after its latest round of financing

This amount is equal to the number of outstanding shares multiplied by the share price from the latest financing.

Pre-Money Valuation

The agreed upon value of a company right before its latest round of financing

Promissory Note

An IOU, or promise, to pay back money borrowed

It usually takes the form of a signed agreement between to the lender and the borrower and specifies all of the terms of the loan (sample form).

Secured Loan

A loan backed by hard assets as collateral

A creditor may seize the assets used as collateral in the event of an unpaid loan.

Unsecured Loan

A loan not backed by hard assets as collateral, but solely on good credit of the borrower

Valuation

The process of determining a company's (or asset's) current value

-

So funktioniert die Einstellung

Unternehmensleben-Bildergalerie ©iStockPhoto/Kristian SekulicHoffentlich ist der Einstellungsprozess von gegenseitigem Nutzen für Arbeitgeber und Arbeitnehmer. Sehen Sie mehr Bilder aus dem Firmenleb

-

So funktioniert die Mitarbeitervergütung

Die Vergütung ist einer der wichtigsten Faktoren, die bei der Annahme eines neuen Jobs zu berücksichtigen sind. Wenn Sie ein eigenes Unternehmen besitzen, können Ihre Mitarbeitervergütung und Ihr Lei

Geschäftsstrategie

- So funktioniert Online-Banking

- So berechnen Sie den Kapitalwert

- So berechnen Sie den Kapitalumsatz

- Kapitalfinanzierung

- Serie A,

- Wie Bitcoin funktioniert

- So erkennen Sie, ob Ihr Unternehmen bereit ist, Risikokapitalfinanzierungen zu verfolgen

- Wie ein Roth IRA funktioniert

- So funktioniert die Autoversicherung

-

Wie Arbeitslosigkeit funktioniert

Wie Arbeitslosigkeit funktioniert Arbeitssuchende warten Schlange, um an einer Jobmesse in Kalifornien teilnehmen zu können. Was führt dazu, dass die Arbeitslosigkeit steigt oder sinkt? Sehen Sie sich weitere Rezessionsbilder an. Mit...

-

So funktioniert die Arbeitnehmerentschädigung

So funktioniert die Arbeitnehmerentschädigung Workers Compensation ist das älteste Versicherungsprogramm in den Vereinigten Staaten. Mit dem schnellen Wachstum der Industriearbeitsplätze im frühen 20. Jahrhundert wurden Arbeitsunfälle häufiger un...